ąÆ čĆčāą▒čĆąĖą║čā "ąÜą░ą▒ąĄą╗ąĖ čüą▓čÅąĘąĖ, ą║ą░ą▒ąĄą╗čīąĮąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą×ą┐čéąĖč湥čüą║ą░čÅ ą║ą░ą▒ąĄą╗čīąĮą░čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ ąŠčéąĮąŠčüąĖčéčüčÅ ą║ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠą╝čā čüąĄą│ą╝ąĄąĮčéčā ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ąŠčéčĆą░čüą╗ąĖ, ą┤ąĖąĮą░ą╝ąĖčćąĮąŠ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĄą╝čāčüčÅ ą┤ą░ąČąĄ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čäą░ą║č鹊čĆą░ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ čüą┐čĆąŠčüą░ ąĮą░ ąŠą┐čéąĖč湥čüą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ, ą▓čŗąĘą▓ą░ąĮąĮąŠą│ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╝ ą║čĆąĖąĘąĖčüąŠą╝ (2008 ą│.) čü ąĄą│ąŠ ąĮąĄą│ą░čéąĖą▓ąĮčŗą╝ąĖ ą┐ąŠčüčéą║čĆąĖąĘąĖčüąĮčŗą╝ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅą╝ąĖ, ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čĆąĖčüą║ą░ ą▓ą╗ąŠąČąĄąĮąĖčÅ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣.

ąŚą┤ąĄčüčī čāą╝ąĄčüčéąĮąŠ ąŠą▒čĆą░čéąĖčéčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ č鹊, čćč鹊 ą║ąĖčéą░ą╣čüą║ą░čÅ ą┐ąĖą║č鹊ą│čĆą░ą╝ą╝ą░ čüą╗ąŠą▓ą░ "ą║čĆąĖąĘąĖčü" čüąŠčüč鹊ąĖčé ąĖąĘ ą┤ą▓čāčģ ąŠčüąĮąŠą▓ąĮčŗčģ čĆą░ą┤ąĖą║ą░ą╗ąŠą▓: ąŠą┤ąĖąĮ ąĖąĘąŠą▒čĆą░ąČą░ąĄčé "ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī", ą┤čĆčāą│ąŠą╣ ŌĆō "ąŠą┐ą░čüąĮąŠčüčéčī". ą¤čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ą▓čüąĄ ąČąĄ ą▓čŗą▒čĆą░ą╗ąĖ "ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī" ą║ą░ą║ čéčĆąĄąĮą┤ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ ąĖ čĆąĄčłąĄąĮąĖčÅ ą┐čĆąŠą▒ą╗ąĄą╝.

ąóą░ą║, ą▓ 2009 ą│. ąŠą┐čéąĖč湥čüą║ą░čÅ ą║ą░ą▒ąĄą╗čīąĮą░čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ ą┐čĆąĖčĆąŠčüą╗ą░ ąĮąŠą▓čŗą╝ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄą╝ ą×ą×ą× "ąĪąĖą▒ąĖčĆčī-ą║ą░ą▒ąĄą╗čī", čĆą░čüą┐ąŠą╗ąŠąČąĄąĮąĮčŗą╝ ą▓ ąØąŠą▓ąŠčüąĖą▒ąĖčĆčüą║ąŠą╣ ąŠą▒ą╗ą░čüčéąĖ, ą│. ąæąĄčĆą┤čüą║. ą¤ąŠ čüčāčēąĄčüčéą▓čā ą×ą×ą× "ąĪąĖą▒ąĖčĆčī-ą║ą░ą▒ąĄą╗čī" ą▒čŗą╗ąŠ ą┐ąĄčĆą▓čŗą╝ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄą╝ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ą▓ ąĪąĖą▒ąĖčĆčüą║ąŠą╝ ąĖ ąöą░ą╗čīąĮąĄą▓ąŠčüč鹊čćąĮąŠą╝ čĆąĄą│ąĖąŠąĮą░čģ ąĀąŠčüčüąĖąĖ. ą£ąŠčēąĮąŠčüčéąĖ ąĘą░ą▓ąŠą┤ą░ ą┐ąŠąĘą▓ąŠą╗čÅą╗ąĖ ą▓čŗą┐čāčüą║ą░čéčī ą▓ ą│ąŠą┤ ą▒ąŠą╗ąĄąĄ 17 000 ą║ą╝ ą║ą░ą▒ąĄą╗čÅ, ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠąĄ čćąĖčüą╗ąŠ ąŠą┐čéąĖč湥čüą║ąĖčģ ą▓ąŠą╗ąŠą║ąŠąĮ ą┤ąŠ 576.

ąöčĆčāą│ąĖą╝ ąĮąŠą▓čŗą╝ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄą╝ čŹč鹊ą│ąŠ ą┐ąĄčĆąĖąŠą┤ą░ čüčéą░ą╗ "ąÉą╗čéą░ą╣ą×ą┐čéąĖą║ą░ą║ą░ą▒ąĄą╗čī", čĆą░čüą┐ąŠą╗ąŠąČąĄąĮąĮčŗą╣ ą▓ ąÉą╗čéą░ą╣čüą║ąŠą╝ ą║čĆą░ąĄ, ą▓ ą│. ąæą░čĆąĮą░čāą╗ąĄ. ą×čéą║čĆčŗčéąĖąĄ ąĖ ąĘą░ą┐čāčüą║ ąĘą░ą▓ąŠą┤ą░ čüąŠčüč鹊čÅą╗ąĖčüčī ą▓ 2011 ą│. ąŚą░ą▓ąŠą┤ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮ ąĮą░ ąĮąŠą╝ąĄąĮą║ą╗ą░čéčāčĆčā ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣: ą┤ą╗čÅ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ ą▓ ą│čĆčāąĮčé, ą║ą░ąĮą░ą╗ąĖąĘą░čåąĖčÄ, čüą┐ąĄčåąĖą░ą╗čīąĮčŗąĄ ąĘą░čēąĖčéąĮčŗąĄ ą┐ą╗ą░čüčéą╝ą░čüčüąŠą▓čŗąĄ čéčĆčāą▒čŗ, ą┐ąŠą┤ą▓ąĄčüąĮčŗąĄ čü ą▓ąĮąĄčłąĮąĖą╝ ąĮąĄčüčāčēąĖą╝ ą╝ąĄčéą░ą╗ą╗ąĖč湥čüą║ąĖą╝ ąĖą╗ąĖ ą┤ąĖ菹╗ąĄą║čéčĆąĖč湥čüą║ąĖą╝ 菹╗ąĄą╝ąĄąĮčéą░ą╝ąĖ, ą┐ąŠą┤ą▓ąĄčüąĮčŗąĄ čüą░ą╝ąŠąĮąĄčüčāčēąĖąĄ [1].

ąÆ ą║ąŠąĮčåąĄ čÅąĮą▓ą░čĆčÅ 2012 ą│. ą▓ ą│. ąÜąŠą╗čīčćčāą│ąĖąĮąŠ ąÆą╗ą░ą┤ąĖą╝ąĖčĆčüą║ąŠą╣ ąŠą▒ą╗. ąĮą░ ą×ąÉą× "ąŁą╗ąĄą║čéčĆąŠą║ą░ą▒ąĄą╗čī" ąÜąŠą╗čīčćčāą│ąĖąĮčüą║ąĖą╣ ąĘą░ą▓ąŠą┤" ą▒čŗą╗ą░ ą▓ą▓ąĄą┤ąĄąĮą░ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ą╗ąĖąĮąĖčÅ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą╝ąŠčēąĮąŠčüčéčīčÄ ą┤ąŠ 800 čéčŗčü. ą║ą╝ ą▓ ą│ąŠą┤ ą║ą░ą▒ąĄą╗čÅ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ. ą¦ąĖčüą╗ąŠ ąŠą┐čéąĖč湥čüą║ąĖčģ ą▓ąŠą╗ąŠą║ąŠąĮ ą▓ ą║ą░ą▒ąĄą╗čÅčģ ą╝ąŠą┤čāą╗čīąĮąŠą╣ ą║ąŠąĮčüčéčĆčāą║čåąĖąĖ ą┤ąŠ 256 ąĖ 96 ąŠą┐čéąĖč湥čüą║ąĖčģ ą▓ąŠą╗ąŠą║ąŠąĮ ą┤ą╗čÅ ą║ą░ą▒ąĄą╗ąĄą╣ čü čåąĄąĮčéčĆą░ą╗čīąĮąŠą╣ čéčĆčāą▒ą║ąŠą╣. ąŚą░ą▓ąŠą┤ąŠą╝ ą┐ąŠąĘąĖčåąĖąŠąĮąĖčĆčāąĄčéčüčÅ ąĮąŠą╝ąĄąĮą║ą╗ą░čéčāčĆą░ ą║ą░ą▒ąĄą╗ąĄą╣ ą┤ą╗čÅ ą▓čüąĄčģ ąĘąĮą░čćąĖą╝čŗčģ ąĮąĖčł ąĮą░ čĆčŗąĮą║ąĄ čüą┐čĆąŠčüą░.

ąØąĄ ąĮą░ą┤ąŠ ąĘą░ą▒čŗą▓ą░čéčī ąĖ ąŠ ą┤čĆčāą│ąĖčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅčģ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣, ąĘą░ąĮčÅą▓čłąĖčģ čüą▓ąŠčÄ ąĮąĖčłčā ąĮą░ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĄčēąĄ ą┤ąŠ 2008 ą│. ąóą░ą║ąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ ą▒čŗą╗ąŠ čüąŠąĘą┤ą░ąĮąŠ 15 [2, 3] ą▒ąĄąĘ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ ą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ, ąĖčüą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ ąĘą░ čüč湥čé čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ ąĖ ąĘą░ąĄą╝ąĮčŗčģ čüčĆąĄą┤čüčéą▓ čĆąŠčüčüąĖą╣čüą║ąĖčģ čćą░čüčéąĮčŗčģ ą▒ąĖąĘąĮąĄčü-čüčéčĆčāą║čéčāčĆ, ą░ ą▓ čĆčÅą┤ąĄ čüą╗čāčćą░ąĄą▓ čü ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĄą╝ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣. ąÆčüąĄ ąŠąĮąĖ ąĖ ą▓ ąĮą░čüč鹊čÅčēąĖą╣ ą┐ąĄčĆąĖąŠą┤ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé čĆą░ą▒ąŠčéą░čéčī ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░. ąĀčÅą┤ ąĖąĘ ąĮąĖčģ ąĖ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║ą░čéą░ą║ą╗ąĖąĘą╝ą░ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé ą┐ąŠą║ą░ąĘčŗą▓ą░čéčī ąĮą░ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą┐čĆąĖą╝ąĄčĆ čāčüą┐ąĄčłąĮąŠą│ąŠ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░.

ąÜ ą┐čĆąĖą╝ąĄčĆčā, ą×ą×ą× "ąśąĮą║ą░ą▒", ąŠčäąĖčåąĖą░ą╗čīąĮąŠąĄ ąŠčéą║čĆčŗčéąĖąĄ ą║ąŠč鹊čĆąŠą│ąŠ čüąŠčüč鹊čÅą╗ąŠčüčī ą▓ ąŠą║čéčÅą▒čĆąĄ 2007 ą│., ą▓ ą│. ą¤ąĄčĆą╝ąĖ ąĮą░ ą┐ą╗ąŠčēą░ą┤ą║ąĄ ą×ąÉą× "ą¤ąØą¤ą¤ąÜ", ąĮą░čćąĖąĮą░ą╗ čü 289 ą║ą╝ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ, čüčāą╝ąĄą╗ čāą▓ąĄą╗ąĖčćąĖčéčī ą╝ąŠčēąĮąŠčüčéąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ ąĘą░ą┐čāčüą║čā ą▓ 2014 ą│. ąĮąŠą▓ąŠą│ąŠ ąĘą░ą▓ąŠą┤ą░ ąĮą░ ąĮąŠą▓ąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąĄ, ą▓ą╗ąŠąČąĖą▓ ą▓ ą┐čĆąŠąĄą║čé ą┐ąŠčĆčÅą┤ą║ą░ 665 ą╝ą╗ąĮ čĆčāą▒. [4]. ąŻąČąĄ ą▓ 2014 ą│. ąĄą│ąŠ ąŠą▒čŖąĄą╝čŗ ą┐ąŠčüčéą░ą▓ą║ąĖ ąĮą░ čĆčŗąĮąŠą║ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ čüąŠčüčéą░ą▓ąĖą╗ąĖ 61 450 ą║ą╝ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ą▓ čäąĖąĘąĖč湥čüą║ąŠą╣ ą┤ą╗ąĖąĮąĄ. ąĪąĄą│ąŠą┤ąĮčÅ čŹč鹊čé ąĘą░ą▓ąŠą┤ čÅą▓ą╗čÅąĄčéčüčÅ ą╗ąĖą┤ąĄčĆąŠą╝ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░.

ąÆ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ, ą║ą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ č鹊ą│ąŠ ąČąĄ ąĖčüč鹊čćąĮąĖą║ą░, čā ą×ą×ą× "ąśąĮą║ą░ą▒" ąĖą╝ąĄąĄčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą║ 2016 ą│. ą▓čŗą╣čéąĖ ąĮą░ ąŠą▒čŖąĄą╝čŗ 6500 ą║ą╝ ą▓ ą╝ąĄčüčÅčå, čé.ąĄ. ąĮą░ ąŠą▒čŖąĄą╝čŗ 78 000 ą║ą╝ ą▓ ą│ąŠą┤.

ąĪąŠą▒čŗčéąĖąĄą╝ ąĮąĄ ą╝ąĄąĮčīčłąĄą│ąŠ ą╝ą░čüčłčéą░ą▒ą░ ą┤ą╗čÅ ąÆąŠčĆąŠąĮąĄąČčüą║ąŠą╣ ąŠą▒ą╗ą░čüčéąĖ čüčéą░ą╗ąŠ ąŠčéą║čĆčŗčéąĖąĄ 23 ą╝ą░čĆčéą░ 2015 ą│. ąĮą░ ąĮąŠą▓ąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąĄ, ą▓ ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮąŠą╝ ą┐ą░čĆą║ąĄ "ą£ą░čüą╗ąŠą▓čüą║ąĖą╣", čüąŠą▓ą╝ąĄčüčéąĮąŠą│ąŠ ą░ą╝ąĄčĆąĖą║ą░ąĮąŠ-čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ąŚąÉą× "ą×ążąĪ ąĪą▓čÅąĘčīčüčéčĆąŠą╣-1 ąÆą×ąÜąÜ", čÅą▓ą╗čÅčÄčēąĄą│ąŠčüčÅ čćą░čüčéčīčÄ čÅą┐ąŠąĮčüą║ąŠą│ąŠ ą║ąŠąĮčåąĄčĆąĮą░ Furukawa. ąØą░ čåąĄčĆąĄą╝ąŠąĮąĖąĖ ąŠčéą║čĆčŗčéąĖčÅ čŹč鹊 ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄ ą┐ąŠąĘąĖčåąĖąŠąĮąĖčĆąŠą▓ą░ą╗ąŠčüčī ą║ą░ą║ ąĮąŠą▓ąŠąĄ, čģąŠčéčÅ ąŠąĮąŠ ą▒čŗą╗ąŠ ąĘą░čĆąĄą│ąĖčüčéčĆąĖčĆąŠą▓ą░ąĮąŠ ą▓ ąĀąŠčüčüąĖąĖ ąĄčēąĄ ą▓ 1999 ą│. ąÆ čćą░čüčéąĮąŠčüčéąĖ, ąĮą░ ąŠčéą║čĆčŗčéąĖąĖ čŹč鹊ą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ą│čāą▒ąĄčĆąĮą░č鹊čĆ ąÆąŠčĆąŠąĮąĄąČčüą║ąŠą╣ ąŠą▒ą╗ą░čüčéąĖ ąÉą╗ąĄą║čüąĄą╣ ąōąŠčĆą┤ąĄąĄą▓ čüą║ą░ąĘą░ą╗ čüą╗ąĄą┤čāčÄčēąĄąĄ: "ąĪąĄą│ąŠą┤ąĮčÅ ą╝čŗ ąĘą░ą┐čāčüčéąĖą╗ąĖ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ ąĮąŠą▓čŗą╣ ąĘą░ą▓ąŠą┤ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąŠą╣ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ąŁč鹊 ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄ ą▓ą░ąČąĮąŠ ą▓ ą╝ą░čüčłčéą░ą▒ą░čģ ą▓čüąĄą╣ ąĀąŠčüčüąĖąĖ ąĮąĄ č鹊ą╗čīą║ąŠ ą┐ąŠč鹊ą╝čā, čćč鹊 čŹč鹊 čüąŠą▓ą╝ąĄčüčéąĮčŗą╣ ąĘą░ą▓ąŠą┤, ąĖ čüčÄą┤ą░ ąĖąĮą▓ąĄčüčéąĖčĆčāąĄčé ąĖ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╣ ą▒ąĖąĘąĮąĄčü, ąĖ čÅą┐ąŠąĮčüą║ąĖą╣. ąŚą┤ąĄčüčī ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą░ą▒čüąŠą╗čÄčéąĮčŗąĄ ąĮąŠą▓čŗąĄ ą▓ąĖą┤čŗ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ, čćč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ąĮąĄ č鹊ą╗čīą║ąŠ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čéčī ą┐čĆąŠą┤čāą║čåąĖąĄą╣ ą▓ąĮčāčéčĆąĄąĮąĮąĖąĄ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéąĖ čüčéčĆą░ąĮčŗ, ąĮąŠ ą┤ą░ąČąĄ ąĖą┤čéąĖ ąĮą░ 菹║čüą┐ąŠčĆčé. ąöą╗čÅ ąĮą░čü ą▓ą░ąČąĮąŠ, čćč鹊 ą╝čŗ ąŠčüą▓ą░ąĖą▓ą░ąĄą╝ ąĮą░čł ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮčŗą╣ ą┐ą░čĆą║ "ą£ą░čüą╗ąŠą▓čüą║ąĖą╣". ąÆ ąĘą░ą▓ąŠą┤ ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░ąĮąŠ 1,5 ą╝ą╗čĆą┤ čĆčāą▒., ą▓ ą│ąŠą┤ ąĮą░ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĖ ą┐ą╗ą░ąĮąĖčĆčāčÄčé ą▓čŗą┐čāčüą║ą░čéčī ą┐čĆąŠą┤čāą║čåąĖąĖ ąĮą░ 2,5 ą╝ą╗čĆą┤ čĆčāą▒."

ą¤čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮą░čÅ ą┐ą╗ąŠčēą░ą┤čī ąĘą░ą▓ąŠą┤ą░ ąĘą░ąĮąĖą╝ą░ąĄčé čüą▓čŗčłąĄ 20 čéčŗčü. ą╝2. ą£ąŠčēąĮąŠčüčéčī ą▒ąŠą╗ąĄąĄ 45 čéčŗčü. ą║ą╝ ą║ą░ą▒ąĄą╗čÅ ą▓ ą│ąŠą┤. ąÆ ą┤ą▓čāčģą╗ąĄčéąĮąĄą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą╝ąŠčēąĮąŠčüčéąĖ ą╝ąŠą│čāčé ą▒čŗčéčī čāą▓ąĄą╗ąĖč湥ąĮčŗ ą┤ąŠ 60 čéčŗčü. ą║ą╝ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ. ą×ą▒čŖąĄą╝ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ŌĆō $26,1 ą╝ą╗ąĮ. ąØą░ ąĘą░ą▓ąŠą┤ąĄ ą▒čāą┤čāčé čéčĆčāą┤ąĖčéčīčüčÅ ą┐ąŠčćčéąĖ 250 č湥ą╗ąŠą▓ąĄą║ [5].

ą¤čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄ ąŠčüąĮą░čēąĄąĮąŠ ą║ą░ą▒ąĄą╗čīąĮčŗą╝ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄą╝ ą▓ąĄą┤čāčēąĖčģ ą╝ąĖčĆąŠą▓čŗčģ čäąĖčĆą╝: Nextrom, Nokia-Maillefer, Rosendanl, Zumbach AST, Pourtier ąĖ čé.ą┤. ąóą░ą║ąČąĄ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąĖ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ą╝ą░č鹥čĆąĖą░ą╗čŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą×ążąĪ ŌĆō ą║ą░ą║ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą╝ąĖčĆąŠą▓čŗčģ ą╗ąĖą┤ąĄčĆąŠą▓ ą▓ čŹč鹊ą╣ ąŠą▒ą╗ą░čüčéąĖ.

ą¤ąŠą╝ąĖą╝ąŠ čāą║čĆąĄą┐ą╗ąĄąĮąĖčÅ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄ čāąČąĄ ą▓ 2015 ą│. čüčéą░ą▓ąĖčé čüą▓ąŠąĄą╣ čåąĄą╗čīčÄ ą║ąŠąĮą║čĆąĄčéąĮčāčÄ ąĘą░ą┤ą░čćčā ŌĆō ą┤ąŠą▓ąĄčüčéąĖ ąŠą▒čŖąĄą╝ 菹║čüą┐ąŠčĆčéą░ ą┤ąŠ 20% [5].

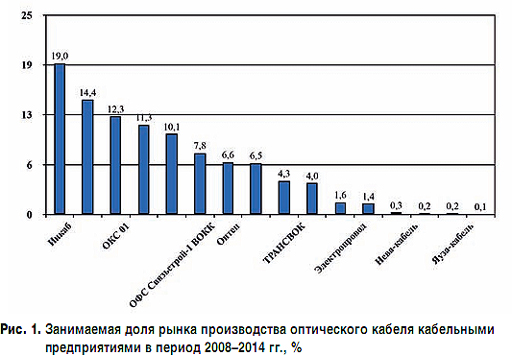

ą× ą┤ąŠą╗ąĄ čĆąĄą░ą╗čīąĮąŠą│ąŠ ąĖ čāčüč鹊ą╣čćąĖą▓ąŠą│ąŠ ą┐čĆąĖčüčāčéčüčéą▓ąĖčÅ ą║ą░ąČą┤ąŠą│ąŠ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ, ąĖčģ ą╗ąĖą┤ąĄčĆčüčéą▓ą░ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą╝ąŠąČąĮąŠ čüčāą┤ąĖčéčī ą┐ąŠ ąŠą▒čŖąĄą╝ą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║čĆąĖąĘąĖčüąĮąŠą│ąŠ ą┐ąĄčĆąĖąŠą┤ą░ (čüą╝. čĆąĖčü. 1).

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗčģ ą╝ąŠčēąĮąŠčüč鹥ą╣ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, č鹊 čŹčéčā ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠą│ą╗ą░čłą░čÄčé ąĮąĄ ą▓čüąĄ. ą×ą┤ąĮą░ą║ąŠ, ą┐ąŠ ąŠčåąĄąĮą║ą░ą╝ ąØą¤ "ąÉčüčüąŠčåąĖą░čåąĖčÅ "ąŁą╗ąĄą║čéčĆąŠą║ą░ą▒ąĄą╗čī", ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ąĮą░čćą░ą╗ąŠ 2013 ą│. ą╝ąŠčēąĮąŠčüčéąĖ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ą▓ čåąĄą╗ąŠą╝ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╣ čĆčŗąĮąŠą║ čüą┐čĆąŠčüą░ ąŠą▒čŖąĄą╝ąŠą╝ ą▓ 12 ą╝ą╗ąĮ ą║ą╝ ą▓ ą│ąŠą┤ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠ-ą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ.

ąÆ ą║ąŠąĮč鹥ą║čüč鹥 ą║ čŹč鹊ą╝čā čüą╗ąĄą┤čāąĄčé ą┤ąŠą▒ą░ą▓ąĖčéčī, čćč鹊 ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ąĮąĄ č鹊ą╗čīą║ąŠ ąŠą▒čŖąĄą╝ąŠą╝, ąĮąŠ ąĖ ą▓čüąĄą╝ ąĮąŠą╝ąĄąĮą║ą╗ą░čéčāčĆąĮčŗą╝ čĆčÅą┤ąŠą╝ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣, ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮčŗą╝ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ ą▓ ąĀąŠčüčüąĖąĖ, ą▓ą║ą╗čÄčćą░čÅ čéą░ą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ, ą║ą░ą║ ą▓ ą│čĆąŠąĘąŠčéčĆąŠčüąĄ (ą░ąĮą│ą╗ąĖą╣čüą║ą░čÅ ą░ą▒ą▒čĆąĄą▓ąĖą░čéčāčĆą░ OPGW). ą¤ąĄčĆą▓čŗą╝ ąĖčģ čüąĄčĆąĖą╣ąĮąŠ ąŠčüą▓ąŠąĖą╗ąŠ ą×ą×ą× "ąĪą░čĆą░ąĮčüą║ą║ą░ą▒ąĄą╗čī-ą×ą┐čéąĖą║ą░". ą×čüą▓ą░ąĖą▓ą░ąĄčé ąĖčģ ąĖ ą×ą×ą× "ąśąĮą║ą░ą▒", ą░ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąĖ ąŚąÉą× "ą×ążąĪ ąĪą▓čÅąĘčīčüčéčĆąŠą╣-1 ąÆą×ąÜąÜ", č鹥ą╝ čüą░ą╝čŗą╝ ąĮą░ą╣ą┤ąĄčé čĆąĄčłąĄąĮąĖąĄ ąĘą░ą┤ą░čćą░ ŌĆō ąĘą░ąĮčÅčéčī ąĖ čŹčéčā ąĮąĖčłčā ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ.

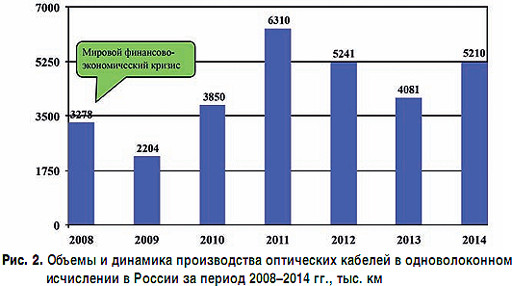

ąÜą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ čĆąĖčü. 2, ą┤ąĖąĮą░ą╝ąĖą║ą░ čĆą░ąĘą▓ąĖčéąĖčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, ąĮą░čćąĖąĮą░čÅ čü 2008 ą│., ąĮą░ ą║ąŠč鹊čĆčŗą╣ ą┐čĆąĖčłąĄą╗čüčÅ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü, ą▓ą┐ąŠą╗ąĮąĄ ą▓ą┐ąĖčüčŗą▓ą░ąĄčéčüčÅ ą▓ ąĘą░ą║ąŠąĮčŗ ąČą░ąĮčĆą░, ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąĮčŗąĄ ą┐ąŠčüčéą║čĆąĖąĘąĖčüąĮčŗą╝ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅą╝ąĖ ŌĆō ą┐ą░ą┤ąĄąĮąĖąĄą╝ (čü ą┤ąŠčüčéąĖąČąĄąĮąĖąĄą╝ ą┤ąĮą░) ąĖ čĆąŠčüč鹊ą╝ (čü ą┤ąŠčüčéąĖąČąĄąĮąĖčÅą╝ąĖ ą╝ą░ą║čüąĖą╝čāą╝ą░) ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ ąŠčéą┤ąĄą╗čīąĮčŗąĄ ą│ąŠą┤čŗ.

ąĪčāą┤čÅ ą┐ąŠ ą▓čüąĄą╝čā, ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čäą░ą║č鹊čĆą░ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéąĖ čüą┐čĆąŠčüą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ ąĮąĄ čüčéą░ą╗ąĖ "ąŠčüčéčĆąŠą▓ą║ąŠą╝ ą▒ą╗ą░ą│ąŠą┐ąŠą╗čāčćąĖčÅ" čüąĄą│ą╝ąĄąĮčéą░ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣. ąÜąŠą╗ąĄą▒ą░ąĮąĖčÅ čüą┐čĆąŠčüą░ ą┐čĆąĖą▓ąĄą╗ąĖ ą║ ąĮąĄčüčéą░ą▒ąĖą╗čīąĮąŠčüčéąĖ ąĖ ąĘą░ą╝ąĄą┤ą╗ąĄąĮąĖčÄ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ (ą┐ąŠčĆčÅą┤ą║ą░ 15,9%), čüąĮąĖąČąĄąĮąĖčÄ ąŠą▒čŖąĄą╝ąŠą▓ ąĮąĄą┤ąŠąĘą░ą│čĆčāąČąĄąĮąĮąŠčüčéąĖ čüąŠąĘą┤ą░ąĮąĮčŗčģ ą╝ąŠčēąĮąŠčüč鹥ą╣ ą▓ 2 ąĖ ą▒ąŠą╗ąĄąĄ čĆą░ąĘ.

ą¤ąŠ ą║ą░ą║ąŠą╝čā čüčåąĄąĮą░čĆąĖčÄ ą┐ąŠą╣ą┤ąĄčé čĆą░ąĘą▓ąĖčéąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ą▓ 2015 ą│.? ą×čüčéą░ą▓ąĖą╝ čŹč鹊 菹║čüą┐ąĄčĆčéą░ą╝.

ąźąŠčéčÅ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╣ čĆąŠčüčé ąŠą▒čŖąĄą╝ąŠą▓ ą▓ 2014 ą│. ą┤ą░ąĄčé ąĮąĄą║ąŠč鹊čĆčŗąĄ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗąĄ ą┐čĆąŠą▒ą╗ąĄčüą║ąĖ ąĮą░ ą┤ą░ą╗čīąĮąĄą╣čłąĄąĄ čĆą░ąĘą▓ąĖčéąĖąĄ.

ą×ąĮąĖ, čüąŠą▒čüčéą▓ąĄąĮąĮąŠ, ąĮą░čģąŠą┤čÅčéčüčÅ ą▓ ą┐ą╗ąŠčüą║ąŠčüčéąĖ čüąŠąĘą┤ą░ąĮąĖčÅ ą▓čŗčüąŠą║ąŠą╣ ą║ąŠąĮą║čāčĆąĄąĮčéąĮąŠą╣ čüčĆąĄą┤čŗ ą┤ą╗čÅ ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, čĆą░ąĘą▓ąĖčéąĖčÅ ąĖčģ čāčüą┐ąĄčłąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░, čüąĮąĖąČąĄąĮąĖčÅ čĆąĖčüą║ą░ ą▓ą╗ąŠąČąĄąĮąĖčÅ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ čĆą░ąĘą▓ąĖčéąĖąĄ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓, ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ą║ą░č湥čüčéą▓ą░, ąĮą░ą┤ąĄąČąĮąŠčüčéąĖ, čüąŠąĘą┤ą░ąĮąĖčÅ ą┐čĆą░ą▓ąŠą▓čŗčģ ą┐čĆąĄą│čĆą░ą┤ ą┤ą╗čÅ čŹčäč乥ą║čéąĖą▓ąĮąŠą│ąŠ ąĘą░čüą╗ąŠąĮą░ ąĮą░ ą┐čāčéąĖ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ čäą░ą╗čīčüąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ą┐čĆąŠą┤čāą║čåąĖąĖ, ą┐čĆąŠą┤ą▓ąĖąČąĄąĮąĖčÅ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮčŗčģ čĆą░ąĘčĆą░ą▒ąŠč鹊ą║ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĖąĘą┤ąĄą╗ąĖą╣ ą▓ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ, ą┐ąŠą▓čŗčłąĄąĮąĖčÅ čĆąŠą╗ąĖ čüčéą░ąĮą┤ą░čĆčéąĖąĘą░čåąĖąĖ.

ą¤čĆąĖąĮčåąĖą┐ "ą┐čĆąŠčĆą▓ąĄą╝čüčÅ" ąĘą┤ąĄčüčī ąĮąĄ čüčĆą░ą▒ąŠčéą░ąĄčé, ą▓ ąŠčüąĮąŠą▓ąĄ ą┤ąŠą╗ąČąĄąĮ ą╗ąĄąČą░čéčī ą║ąŠą╝ą┐ą╗ąĄą║čüąĮčŗą╣ ą┐ąŠą┤čģąŠą┤.

1. ą¤čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, ą║ą░ą▒ąĄą╗čīąĮąŠąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą┤ąŠą╗ąČąĮąŠ "ąĖąĘą╗ąĄčćąĖčéčīčüčÅ" ąŠčé čüčŗčĆčīąĄą▓ąŠą╣ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ, čāčćąĖčéčŗą▓ą░čÅ, čćč鹊 ą┤ąŠą╗čÅ ąĖą╝ą┐ąŠčĆčéąĮčŗčģ ą║ąŠą╝ą┐ąŠąĮąĄąĮč鹊ą▓, ąĖą┤čāčēąĖčģ ą┤ą╗čÅ ąĖąĘą│ąŠč鹊ą▓ą╗ąĄąĮąĖčÅ ą║ą░ą▒ąĄą╗ąĄą╣, ą┐ąŠ ąŠčåąĄąĮą║ą░ą╝ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓, čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐ąŠčĆčÅą┤ą║ą░ 85%.

2. ąĪą▓ąŠąĄ čĆąĄčłąĄąĮąĖąĄ ą┤ąŠą╗ąČąĮą░ ąĮą░ą╣čéąĖ ąĮąŠčĆą╝ą░čéąĖą▓ąĮą░čÅ ą▒ą░ąĘą░:

3. ąÜą░ą║ ą▓ą░ąČąĮąĄą╣čłąĄąĄ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ŌĆō čĆą░ąĘčĆą░ą▒ąŠčéą║ą░ čĆąĄą│čāą╗čÅč鹊čĆąŠą╝ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ čü ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮčŗą╝ąĖ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ąŠą┐čéąĖč湥čüą║ąŠą╣ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ, ąĖčüčģąŠą┤čÅ ąĖąĘ ą╝ąĖčĆąŠą▓ąŠą╣ č鹥ąĮą┤ąĄąĮčåąĖąĖ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĮą░ ąŠą┐čéąĖč湥čüą║ąĖčģ č鹥čģąĮąŠą╗ąŠą│ąĖčÅčģ.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #2, 2015

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 15744

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąÜą░ą▒ąĄą╗ąĖ čüą▓čÅąĘąĖ, ą║ą░ą▒ąĄą╗čīąĮąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣