ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą╝ąĮąŠą│ąĖąĄ čĆąŠčüčüąĖą╣čüą║ąĖąĄ IT-ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓čŗčģąŠą┤čÅčé ąĮą░ ąĮąŠą▓čŗą╣ čāčĆąŠą▓ąĄąĮčī čĆą░ąĘą▓ąĖčéąĖčÅ, ą║ąŠą│ą┤ą░ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą░ą║čéčāą░ą╗čīąĮčŗą╝ ą▓ąŠą┐čĆąŠčü ąŠ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĖ ą║čĆčāą┐ąĮčŗčģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓. ą¤ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĖ ąĖąĮą▓ąĄčüč鹊čĆą░ ą╝ąŠąČąĄčé ą▓ąŠąĘąĮąĖą║ąĮčāčéčī ą┐ąŠ ą┐čĆąĖčćąĖąĮąĄ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠčüčéąĖ čüčĆąĄą┤čüčéą▓ ą┐ąĄčĆą▓ąĖčćąĮčŗčģ ą░ą║čåąĖąŠąĮąĄčĆąŠą▓ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ ą▒ąĖąĘąĮąĄčüą░, ą░ čéą░ą║ąČąĄ ą┐čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ą┤ą╗čÅ čŹą║čüą┐ą░ąĮčüąĖąĖ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ ąĖ ąĘą░čĆčāą▒ąĄąČąĮčŗčģ čĆčŗąĮą║ą░čģ.

ąÆ čĆčÅą┤ąĄ čüą╗čāčćą░ąĄą▓ čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĖąĮą▓ąĄčüč鹊čĆčŗ (č乊ąĮą┤čŗ ą┐čĆčÅą╝čŗčģ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣) ą╝ąŠą│čāčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ąĖčéčī ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĮąĄ č鹊ą╗čīą║ąŠ čäąĖąĮą░ąĮčüąŠą▓čŗąĄ čĆąĄčüčāčĆčüčŗ, ąĮąŠ ąĖ ą┤ąŠčüčéčāą┐ ą║ ą┐ąĄčĆąĄą┤ąŠą▓čŗą╝ ąŠčéčĆą░čüą╗ąĄą▓čŗą╝ ą┐čĆą░ą║čéąĖą║ą░ą╝ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ. ą×ą┤ąĮą░ą║ąŠ ąĖąĮą▓ąĄčüč鹊čĆčŗ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą┐čĆąĄą┤čŖčÅą▓ą╗čÅčÄčé čĆčÅą┤ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ą║ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ - ąŠą▒čŖąĄą║čéą░ą╝ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, čéą░ą║ąĖčģ ą║ą░ą║ ąĘą░čēąĖčéą░ ąĖ čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ą░čÅ ąŠčåąĄąĮą║ą░ ą░ą║čéąĖą▓ąŠą▓, čüąĮąĖąČąĄąĮąĖąĄ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮčŗčģ čĆąĖčüą║ąŠą▓ ą┤ąŠ ą┐čĆąĖąĄą╝ą╗ąĄą╝ąŠą│ąŠ čāčĆąŠą▓ąĮčÅ, čüąŠąĘą┤ą░ąĮąĖąĄ ą┐čĆąŠąĘčĆą░čćąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ą▒ąĖąĘąĮąĄčüąŠą╝ ąĖ čĆčÅą┤ ą┤čĆčāą│ąĖčģ. ąĢčüą╗ąĖ ąŠą▒čŖąĄą║čéčŗ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ ąĖą╝ąĄčÄčé ą║ą╗čÄč湥ą▓ąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ ą┤ą╗čÅ ą▒ąĖąĘąĮąĄčüą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąŠą┤ąĮąĖą╝ ąĖąĘ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖą╣ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ąĄąĄ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠčüčéąĖ ą╝ąŠąČąĄčé čüčéą░čéčī čüąŠąĘą┤ą░ąĮąĖąĄ ąĘą░čĆčāą▒ąĄąČąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéčīčÄ.

ą¤čĆąĖą▓ą╗ąĄč湥ąĮąĖčÄ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąĄ čüą╗čāčćą░ąĄą▓ ą┐čĆąĄą┤čłąĄčüčéą▓čāąĄčé ą░ąĮą░ą╗ąĖąĘ ąĖąĮą▓ąĄčüč鹊čĆą░ą╝ąĖ ąŠčüąĮąŠą▓ąĮčŗčģ ą░čüą┐ąĄą║č鹊ą▓ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąĖ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - ąŠą▒čŖąĄą║čéą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ą░ čéą░ą║ąČąĄ ąŠčåąĄąĮą║ą░ čĆąĖčüą║ąŠą▓, ą┐čĆąĖčüčāčēąĖčģ ąĄąĄ ą▒ąĖąĘąĮąĄčüčā, ą▓ą║ą╗čÄčćą░čÅ čÄčĆąĖą┤ąĖč湥čüą║ąĖąĄ ąĖ ąĮą░ą╗ąŠą│ąŠą▓čŗąĄ čĆąĖčüą║ąĖ. ąśąĮą▓ąĄčüč鹊čĆąŠą▓ ąĖąĮč鹥čĆąĄčüčāąĄčé čĆąĄą░ą╗čīąĮą░čÅ ąŠčåąĄąĮą║ą░ ą░ą║čéąĖą▓ąŠą▓, ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ ąĖ čäąĖąĮą░ąĮčüąŠą▓čŗčģ čĆąĄąĘčāą╗čīčéą░č鹊ą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - ąŠą▒čŖąĄą║čéą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ąĖ ąŠąĮąĖ ąĮąĄ ą│ąŠč鹊ą▓čŗ ą▓ą║ą╗ą░ą┤čŗą▓ą░čéčī ą┤ąĄąĮčīą│ąĖ ą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĮąĄ ąĖą╝ąĄčÄčēąĖąĄ ąĮą░ą┤ą╗ąĄąČą░čēąĄą╣ ą┐čĆą░ą▓ąŠą▓ąŠą╣ ąĘą░čēąĖčéčŗ ą░ą║čéąĖą▓ąŠą▓ ąĖ/ąĖą╗ąĖ ą┐ąŠą┤ą▓ąĄčƹȹĄąĮąĮčŗąĄ čüčāčēąĄčüčéą▓ąĄąĮąĮčŗą╝ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮčŗą╝ čĆąĖčüą║ą░ą╝.

ąÜčĆąŠą╝ąĄ čŹč鹊ą│ąŠ, ąĖąĮą▓ąĄčüč鹊čĆčŗ ą▓ čĆčÅą┤ąĄ čüą╗čāčćą░ąĄą▓ ą╝ąŠą│čāčé ąĮą░čüčéą░ąĖą▓ą░čéčī ąĮą░ ąĘą░ą║ą╗čÄč湥ąĮąĖąĖ ą░ą║čåąĖąŠąĮąĄčĆąĮąŠą│ąŠ čüąŠą│ą╗ą░čłąĄąĮąĖčÅ, ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĄą│ąŠ ą┐čĆą░ą▓ąĖą╗ą░ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ ą┐ąŠčüą╗ąĄ čüą┤ąĄą╗ą║ąĖ ąĖ ąĘą░čēąĖčéčā ąĖąĮč鹥čĆąĄčüąŠą▓ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čĆąŠčüčüąĖą╣čüą║ąŠąĄ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīčüčéą▓ąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ąĄčéą░ą╗čīąĮąŠ čĆąĄą│ą╗ą░ą╝ąĄąĮčéąĖčĆčāąĄčé ą┐ąŠčĆčÅą┤ąŠą║ ąĘą░ą║ą╗čÄč湥ąĮąĖčÅ ą░ą║čåąĖąŠąĮąĄčĆąĮčŗčģ čüąŠą│ą╗ą░čłąĄąĮąĖą╣, ą░ čéą░ą║ąČąĄ ąĮąĄ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░ąĄčé ąĮąĄą║ąŠč鹊čĆčŗąĄ ą╝ąĄčģą░ąĮąĖąĘą╝čŗ ąĘą░čēąĖčéčŗ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓, ą┐ąŠčŹč鹊ą╝čā ą┤ą╗čÅ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ą░ ąĖąĮčüčéąĖčéčāčåąĖąŠąĮą░ą╗čīąĮčŗčģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓ ą┐čĆąĄą┤ą┐ąŠčćčéąĖč鹥ą╗čīąĮčŗą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąĘą░ą║ą╗čÄč湥ąĮąĖąĄ ą┤ąŠą│ąŠą▓ąŠčĆą░ ą║čāą┐ą╗ąĖ-ą┐čĆąŠą┤ą░ąČąĖ ą░ą║čåąĖą╣ ą┐ąŠ ą░ąĮą│ą╗ąĖą╣čüą║ąŠą╝čā ą┐čĆą░ą▓čā.

ąÉąĮą░ą╗ąŠą│ąĖčćąĮčŗąĄ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅ ą║ čĆąŠčüčüąĖą╣čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ-ą┐ą░čĆčéąĮąĄčĆčā, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą┐čĆąĄą┤čŖčÅą▓ą╗čÅčÄčé ąĖ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗąĄ ąĖąĮą▓ąĄčüč鹊čĆčŗ, ąĘą░ąĖąĮč鹥čĆąĄčüąŠą▓ą░ąĮąĮčŗąĄ ą▓ čüąŠąĘą┤ą░ąĮąĖąĖ čüąŠą▓ą╝ąĄčüčéąĮąŠą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ.

ąöą╗čÅ čāčüą┐ąĄčłąĮąŠą│ąŠ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ąĖąĮą▓ąĄčüč鹊čĆą░ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ ą┐čĆąŠą▓ąĄą┤ąĄąĮąĖąĄ ą┐čĆąĄą┤čŗąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - ąŠą▒čŖąĄą║čéą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, čćč鹊 ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĄ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ ąĮą░ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ ą▓čŗą│ąŠą┤ąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ. ąÜ čćąĖčüą╗čā ąŠčüąĮąŠą▓ąĮčŗčģ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖą╣ ą┐čĆąĄą┤čŗąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĖ ą╝ąŠąČąĮąŠ ąŠčéąĮąĄčüčéąĖ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║čā ą┤ąŠčüč鹊ą▓ąĄčĆąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠą╝ čüąŠčüč鹊čÅąĮąĖąĖ ąĖ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮčŗčģ čĆąĄąĘčāą╗čīčéą░čéą░čģ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - ąŠą▒čŖąĄą║čéą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, čüąĮąĖąČąĄąĮąĖąĄ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮčŗčģ čĆąĖčüą║ąŠą▓, ą▓ą║ą╗čÄčćą░čÅ čĆąĖčüą║ąĖ ąĮąĄčüąŠąŠčéą▓ąĄčéčüčéą▓ąĖčÅ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīčüčéą▓čā, ą░ čéą░ą║ąČąĄ čüąŠąĘą┤ą░ąĮąĖąĄ čüčéčĆčāą║čéčāčĆčŗ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ, čüąĮąĖąČą░čÄčēąĄą╣ čĆąĖčüą║ąĖ ąĮąĄąĘą░ą║ąŠąĮąĮąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą║ą╗čÄč湥ą▓čŗčģ ą░ą║čéąĖą▓ąŠą▓ ąĖ ą┐ąŠąĘą▓ąŠą╗čÅčÄčēąĄą╣ ąĘą░ą║ą╗čÄčćąĖčéčī ą░ą║čåąĖąŠąĮąĄčĆąĮąŠąĄ čüąŠą│ą╗ą░čłąĄąĮąĖąĄ ąĖ/ąĖą╗ąĖ ą┤ąŠą│ąŠą▓ąŠčĆ ą║čāą┐ą╗ąĖ-ą┐čĆąŠą┤ą░ąČąĖ ą░ą║čåąĖą╣ čü ąĖąĮą▓ąĄčüč鹊čĆąŠą╝ ą┐ąŠ ą░ąĮą│ą╗ąĖą╣čüą║ąŠą╝čā ą┐čĆą░ą▓čā.

ąÆ čŹč鹊ą╣ čüą▓čÅąĘąĖ ą┤ą╗čÅ IT-ą║ąŠą╝ą┐ą░ąĮąĖą╣ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą░ą║čéčāą░ą╗čīąĮčŗą╝ ąŠčéčĆą░ąČąĄąĮąĖąĄ ą▓ ąŠčéč湥čéąĮąŠčüčéąĖ čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ, čüąŠąĘą┤ą░ąĮąĮčŗčģ ą▓ ą┐čĆąŠčåąĄčüčüąĄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ, čćč鹊 ą╝ąŠąČąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą┐ąŠą▓čŗčüąĖčéčī ąĖčģ ą║ą░ą┐ąĖčéą░ą╗ąĖąĘą░čåąĖčÄ. ą¤ąŠčüą║ąŠą╗čīą║čā ąŠčåąĄąĮą║ą░ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ čéčĆąĄą▒čāąĄčé ą│ą╗čāą▒ąŠą║ąĖčģ čüą┐ąĄčåąĖą░ą╗čīąĮčŗčģ ąĘąĮą░ąĮąĖą╣, ą▓ čĆčÅą┤ąĄ čüą╗čāčćą░ąĄą▓ ąĖąĮčüčéąĖčéčāčåąĖąŠąĮą░ą╗čīąĮčŗąĄ ąĖąĮą▓ąĄčüč鹊čĆčŗ ą┐čĆąĄą┤ą┐ąŠčćąĖčéą░čÄčé ą┐ąŠą╗ą░ą│ą░čéčīčüčÅ ąĮą░ ąĘą░ą║ą╗čÄč湥ąĮąĖąĄ ąŠ čĆčŗąĮąŠčćąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ, ą┐ąŠą┤ą│ąŠč鹊ą▓ą╗ąĄąĮąĮąŠąĄ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣, ąĖą╝ąĄčÄčēąĄą╣ čģąŠčĆąŠčłčāčÄ čĆąĄą┐čāčéą░čåąĖčÄ.

ąĢčēąĄ ąŠą┤ąĮąĖą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĄą╝ ą┐čĆąĄą┤čŗąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĖ ą│čĆčāą┐ą┐čŗ IT-ą║ąŠą╝ą┐ą░ąĮąĖą╣ ą╝ąŠąČąĄčé čüčéą░čéčī čāą┐ąŠčĆčÅą┤ąŠč湥ąĮąĖąĄ čĆą░čüč湥č鹊ą▓ ąĘą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ ą╝ąĄąČą┤čā ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ ą│čĆčāą┐ą┐čŗ. ąÜą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ąŠą┤ąĮąĖą╝ ąĖąĘ čāčüą╗ąŠą▓ąĖą╣ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖčÅ ą░ą║čåąĖą╣ (ą┤ąŠą╗ąĄą╣) čĆąŠčüčüąĖą╣čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖąĮą▓ąĄčüč鹊čĆąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąŠčéą║ą░ąĘ ąŠčé ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ ąĮąĄčĆčŗąĮąŠčćąĮčŗčģ čåąĄąĮ ą┐ąŠ ąŠą┐ąĄčĆą░čåąĖčÅą╝ čü ą▓ąĘą░ąĖą╝ąŠąĘą░ą▓ąĖčüąĖą╝čŗą╝ąĖ ą╗ąĖčåą░ą╝ąĖ ąĖ ą┐čĆąĖ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ ą┐ąĄčĆąĄčüą╝ąŠčéčĆ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ ą┤ąŠą│ąŠą▓ąŠčĆąĮčŗčģ ąŠčéąĮąŠčłąĄąĮąĖą╣. ą¤ąŠčŹč鹊ą╝čā ą▓ čģąŠą┤ąĄ ą┐čĆąĄą┤čŗąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĖ čüą╗ąĄą┤čāąĄčé ąŠčéą║ą░ąĘą░čéčīčüčÅ ąŠčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ ą▓ čĆą░ą╝ą║ą░čģ ą│čĆčāą┐ą┐čŗ ąĮą░ ą▒ąĄąĘą▓ąŠąĘą╝ąĄąĘą┤ąĮąŠą╣ ąŠčüąĮąŠą▓ąĄ, čćč鹊 ą╝ąŠąČąĄčé ą┐ąŠą▓ą╗ąĄčćčī ąĘą░ čüąŠą▒ąŠą╣ čüčāčēąĄčüčéą▓ąĄąĮąĮčŗąĄ ąĮą░ą╗ąŠą│ąŠą▓čŗąĄ čĆąĖčüą║ąĖ1. ąÆąŠą┐čĆąŠčü čāą┐ąŠčĆčÅą┤ąŠč湥ąĮąĖčÅ ąŠčéąĮąŠčłąĄąĮąĖą╣ ą┐ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÄ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, čĆąĄčłą░čÄčé ą┐čāč鹥ą╝ ąĘą░ą║ą╗čÄč湥ąĮąĖčÅ ą╗ąĖčåąĄąĮąĘąĖąŠąĮąĮčŗčģ ą┤ąŠą│ąŠą▓ąŠčĆąŠą▓ ą╝ąĄąČą┤čā ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ ą│čĆčāą┐ą┐čŗ.

ąĪąŠąĘą┤ą░ąĮąĖąĄ ąĘą░čĆčāą▒ąĄąČąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąŠą▒čŖąĄą║čéą░ą╝ąĖ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ ą╝ąŠąČąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą┐ąŠą▓čŗčüąĖčéčī ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčāčÄ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠčüčéčī IT-ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐ąŠ čüą╗ąĄą┤čāčÄčēąĖą╝ ąŠčüąĮąŠą▓ą░ąĮąĖčÅą╝:

ąØą░ ą┐čĆą░ą║čéąĖą║ąĄ ą▓ąŠąĘą╝ąŠąČąĮčŗ čĆą░ąĘą╗ąĖčćąĮčŗąĄ ą▓ą░čĆąĖą░ąĮčéčŗ čüčéčĆčāą║čéčāčĆąĖčĆąŠą▓ą░ąĮąĖčÅ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąŠą▒čŖąĄą║čéą░ą╝ąĖ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ, ą░ čéą░ą║ąČąĄ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ą┤ąŠą│ąŠą▓ąŠčĆąĮčŗčģ ąŠčéąĮąŠčłąĄąĮąĖą╣, čĆąĄą│čāą╗ąĖčĆčāčÄčēąĖčģ ą┐ąŠčĆčÅą┤ąŠą║ ąĖčģ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ, ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ąŠčüąŠą▒ąĄąĮąĮąŠčüč鹥ą╣ ą▓ąĄą┤ąĄąĮąĖčÅ ą▒ąĖąĘąĮąĄčüą░ ąĖ ą┤čĆ.

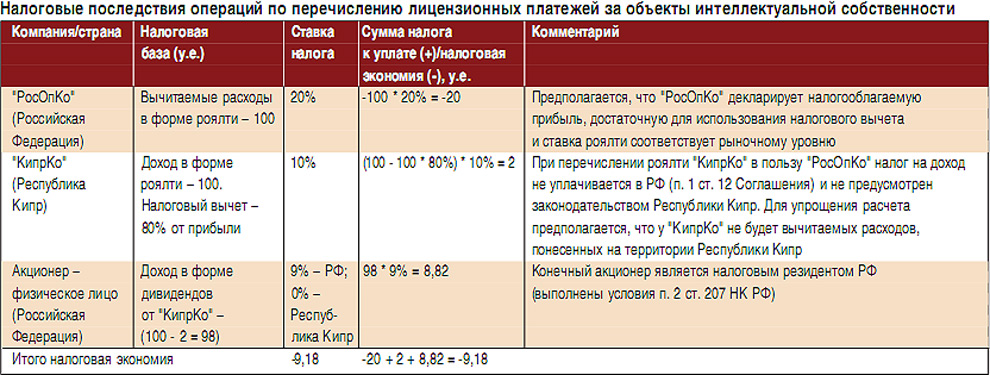

ąĀą░čüčüą╝ąŠčéčĆąĖą╝ čāčüą╗ąŠą▓ąĮčŗą╣ ą┐čĆąĖą╝ąĄčĆ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ, ą▓ ą║ąŠč鹊čĆąŠą╣ čĆąŠčüčüąĖą╣čüą║ą░čÅ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮą░čÅ Iąó-ą║ąŠą╝ą┐ą░ąĮąĖčÅ ("ąĀąŠčüą×ą┐ąÜąŠ") ą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą┐čĆą░ą▓ą░ą╝ąĖ ąĮą░ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮčāčÄ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéčī ąĮą░ ąŠčüąĮąŠą▓ąĄ ą╗ąĖčåąĄąĮąĘąĖąŠąĮąĮąŠą│ąŠ ą┤ąŠą│ąŠą▓ąŠčĆą░, ą┐ąŠ ą║ąŠč鹊čĆąŠą╝čā čāą┐ą╗ą░čćąĖą▓ą░ąĄčé čĆąŠčÅą╗čéąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, čüąŠąĘą┤ą░ąĮąĮąŠą╣ ą┐ąŠ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīčüčéą▓čā ąĀąĄčüą┐čāą▒ą╗ąĖą║ąĖ ąÜąĖą┐čĆ, - "ąÜąĖą┐čƹܹŠ".

"ąÜąĖą┐čƹܹŠ" čÅą▓ą╗čÅąĄčéčüčÅ ąĮą░ą╗ąŠą│ąŠą▓čŗą╝ čĆąĄąĘąĖą┤ąĄąĮč鹊ą╝ ąĀąĄčüą┐čāą▒ą╗ąĖą║ąĖ ąÜąĖą┐čĆ ąĖ ąĮąĄ ąĖą╝ąĄąĄčé ą┐ąŠčüč鹊čÅąĮąĮčŗčģ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗čīčüčéą▓ ąĮą░ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ ą│ąŠčüčāą┤ą░čĆčüčéą▓. ą×ą▒čŖąĄą║čéčŗ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ, ąŠčéčĆą░ąČąĄąĮąĮčŗąĄ ąĮą░ ą▒ą░ą╗ą░ąĮčüąĄ "ąÜąĖą┐čƹܹŠ", ąŠčåąĄąĮąĄąĮčŗ ą┐ąŠ čĆčŗąĮąŠčćąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ, ąĖ "ąÜąĖą┐čƹܹŠ" ą▓čģąŠą┤ąĖčé ą▓ ą┐ąĄčĆąĖą╝ąĄčéčĆ ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖąĖ "ąĀąŠčüą×ą┐ąÜąŠ" ą┤ą╗čÅ čåąĄą╗ąĄą╣ čüąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąŠčéč湥čéąĮąŠčüčéąĖ.

"ąÜąĖą┐čƹܹŠ" ą▓čŗą┐ą╗ą░čćąĖą▓ą░ąĄčé ą┤ąĖą▓ąĖą┤ąĄąĮą┤čŗ ąĖąĘ čćąĖčüč鹊ą╣ ą┐čĆąĖą▒čŗą╗ąĖ, ą┐ąŠą╗čāč湥ąĮąĮąŠą╣ ąŠčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ, ą▓ ą┐ąŠą╗čīąĘčā čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ą░ą║čåąĖąŠąĮąĄčĆą░ - čäąĖąĘąĖč湥čüą║ąŠą│ąŠ ą╗ąĖčåą░. ąĀą░čüč湥čé ąĮą░ą╗ąŠą│ąŠą▓čŗčģ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖą╣ ą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąĖčÅ ą╗ąĖčåąĄąĮąĘąĖąŠąĮąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ "ąĀąŠčüą×ą┐ąÜąŠ" ą▓ ą┐ąŠą╗čīąĘčā "ąÜąĖą┐čƹܹŠ" ąĖ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĄą╣ ą▓čŗą┐ą╗ą░čéčŗ ą┤ąĖą▓ąĖą┤ąĄąĮą┤ąŠą▓ ą░ą║čåąĖąŠąĮąĄčĆčā - čäąĖąĘąĖč湥čüą║ąŠą╝čā ą╗ąĖčåčā ą┐čĆąĖą▓ąĄą┤ąĄąĮ ą▓ čéą░ą▒ą╗ąĖčåąĄ.

ąÜą░ą║ ą▓ąĖą┤ąĮąŠ ąĖąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ čĆą░čüč湥č鹊ą▓, čüčāą╝ą╝ą░ ąĮą░ą╗ąŠą│ąŠą▓, čāą┐ą╗ą░č湥ąĮąĮčŗčģ ą▓ ąĖąĮąŠčüčéčĆą░ąĮąĮąŠą╣ čÄčĆąĖčüą┤ąĖą║čåąĖąĖ (ąĀąĄčüą┐čāą▒ą╗ąĖą║ą░ ąÜąĖą┐čĆ) ąĮąĄčüčāčēąĄčüčéą▓ąĄąĮąĮą░ (2 čā.ąĄ.), čćč鹊 ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą╝ąĄąĮčīčłąĄ ąĮą░ą╗ąŠą│ą░, ą║ąŠč鹊čĆčŗą╣ ą┐ąŠą┤ą╗ąĄąČąĖčé čāą┐ą╗ą░č鹥 ą▓ ąĀąŠčüčüąĖąĖ ą▓ čüą╗čāčćą░ąĄ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ą┐čĆąĖą▒čŗą╗ąĖ čäąĖąĘąĖč湥čüą║ąŠą╝čā ą╗ąĖčåčā-ą░ą║čåąĖąŠąĮąĄčĆčā (8,82 čā.ąĄ.).

ąØą░ą╗ąŠą│ąŠą▓čŗą╣ ą▓čŗč湥čé, ąĘą░čÅą▓ą╗ąĄąĮąĮčŗą╣ "ąĀąŠčüą×ą┐ąÜąŠ", ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčéčüčÅ ą▓ ąŠčéąĮąŠčłąĄąĮąĖąĖ čĆčŗąĮąŠčćąĮąŠą╣ ą▓ąĄą╗ąĖčćąĖąĮčŗ ą╗ąĖčåąĄąĮąĘąĖąŠąĮąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣, ą┐ąŠčŹč鹊ą╝čā ą┐ąŠą╗čāč湥ąĮąĖąĄ ąĮą░ą╗ąŠą│ąŠą▓ąŠą╣ 菹║ąŠąĮąŠą╝ąĖąĖ ą▓ čüčāą╝ą╝ąĄ 20 čā.ąĄ. ąĮąĄ ą╝ąŠąČąĄčé čüčćąĖčéą░čéčīčüčÅ čüą┐ąŠčüąŠą▒ąŠą╝ ą░ą│čĆąĄčüčüąĖą▓ąĮąŠą│ąŠ ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąĖčÅ. ą¤ąŠ čüą▓ąŠąĄą╣ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąĖčĆąŠą┤ąĄ čŹč鹊čé ą▓čŗč湥čé ąŠčéąĮąŠčüąĖčéčüčÅ ą║ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ, čüąŠąĘą┤ą░ąĮąĮąŠą╣ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╣ č鹥čĆčĆąĖč鹊čĆąĖąĖ, ą║ąŠč鹊čĆą░čÅ ą▓ čüąĖą╗čā ąŠčüąŠą▒ąĄąĮąĮąŠčüč鹥ą╣ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīąĮąŠą│ąŠ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĮąĄ ą╝ąŠąČąĄčé ą▒čŗčéčī ą┐čĆąĖąĘąĮą░ąĮą░ ą║ą░ą║ ąĮą░ą╗ąŠą│ąŠą▓čŗą╣ ą░ą║čéąĖą▓ "ąĀąŠčüą×ą┐ąÜąŠ" ąĖ ą┐ąŠčŹč鹊ą╝čā ą▒čŗą╗ą░ ą┐ąĄčĆąĄą┤ą░ąĮą░ ąĮą░ čĆčŗąĮąŠčćąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ ą▓ ąĘą░čĆčāą▒ąĄąČąĮčāčÄ čüčéčĆčāą║čéčāčĆčā.

ąĀą░čüčüą╝ąŠčéčĆąĄąĮąĮčŗą╣ ą▓ą░čĆąĖą░ąĮčé ą┐ąĄčĆąĄą┤ą░čćąĖ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ ą┐ąŠ čĆčŗąĮąŠčćąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ "ąÜąĖą┐čƹܹŠ" čéą░ą║ąČąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čāą▓ąĄą╗ąĖčćąĖčéčī ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčāčÄ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠčüčéčī ą│čĆčāą┐ą┐čŗ, ą┐ąŠčüą║ąŠą╗čīą║čā ą▓ ą║ąŠąĮčüąŠą╗ąĖą┤ąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąŠčéč湥čéąĮąŠčüčéąĖ (ą▓ą║ą╗čÄčćą░čÄčēąĄą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ "ąĀąŠčüą×ą┐ąÜąŠ" ąĖ "ąÜąĖą┐čƹܹŠ") ąĖąĮą▓ąĄčüč鹊čĆ ą▒čāą┤ąĄčé ą▓ąĖą┤ąĄčéčī ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ.

ą¤čĆąĄą┤čŗąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮą░čÅ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ą░ čÅą▓ą╗čÅąĄčéčüčÅ ąĘą░čéčĆą░čéąĮčŗą╝ ąĖ ą┤ą╗ąĖč鹥ą╗čīąĮčŗą╝ ą┐čĆąŠčåąĄčüčüąŠą╝, čéčĆąĄą▒čāčÄčēąĖą╝ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ą▓ ąŠą▒ą╗ą░čüčéąĖ čüąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąŠčéč湥čéąĮąŠčüčéąĖ, ą┐čĆą░ą▓ą░ ąĖ ąĮą░ą╗ąŠą│ąŠąŠą▒ą╗ąŠąČąĄąĮąĖčÅ. ąÜą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą┐čĆąŠčåąĄčüčü ąĮą░čćąĖąĮą░ąĄčéčüčÅ čü ą┐čĆąŠą▓ąĄą┤ąĄąĮąĖčÅ ą▓čüąĄčüč鹊čĆąŠąĮąĮąĄą│ąŠ ą░ąĮą░ą╗ąĖąĘą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - ąŠą▒čŖąĄą║čéą░ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ą║ąŠč鹊čĆčŗą╣ ą╝ąŠąČąĄčé ą▓ą║ą╗čÄčćą░čéčī ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮčŗą╣ ą░čāą┤ąĖčé, ą░ čéą░ą║ąČąĄ čäąĖąĮą░ąĮčüąŠą▓ąŠąĄ, ąĮą░ą╗ąŠą│ąŠą▓ąŠąĄ ąĖ čÄčĆąĖą┤ąĖč湥čüą║ąŠąĄ ą┐čĆąĄą┤čŗąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĄ.

ąĀąĄąĘčāą╗čīčéą░č鹊ą╝ čéą░ą║ąŠą│ąŠ ą░ąĮą░ą╗ąĖąĘą░ ą╝ąŠąČąĄčé čüčéą░čéčī ąĖąĮč乊čĆą╝ą░čåąĖčÅ ąŠą▒ ąŠčüąĮąŠą▓ąĮčŗčģ ąŠą▒ą╗ą░čüčéčÅčģ čĆąĖčüą║ąŠą▓ ąĖ ą▓čŗčÅą▓ą╗ąĄąĮąĮčŗčģ ąĮąĄą┤ąŠčüčéą░čéą║ą░čģ čüčāčēąĄčüčéą▓čāčÄčēąĄą╣ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ, ąĮą░ ąŠčüąĮąŠą▓ąĄ ą║ąŠč鹊čĆąŠą╣ čĆą░ąĘčĆą░ą▒ą░čéčŗą▓ą░ąĄčéčüčÅ ą┐ą╗ą░ąĮ ą╝ąĄčĆąŠą┐čĆąĖčÅčéąĖą╣ ą┐ąŠ čüąĮąĖąČąĄąĮąĖčÄ čĆąĖčüą║ąŠą▓, ą░ čéą░ą║ąČąĄ ą┤ąŠčĆąŠąČąĮą░čÅ ą║ą░čĆčéą░ ą┐ąŠ ą┐ąĄčĆąĄą▓ąŠą┤čā ąŠčé čüčāčēąĄčüčéą▓čāčÄčēąĄą╣ čüčéčĆčāą║čéčāčĆčŗ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąĖ ąŠč乊čĆą╝ą╗ąĄąĮąĖčÅ ą┤ąŠą│ąŠą▓ąŠčĆąĮčŗčģ ąŠčéąĮąŠčłąĄąĮąĖą╣ ą║ čåąĄą╗ąĄą▓ąŠą╣ čüčéčĆčāą║čéčāčĆąĄ, ąŠčéą▓ąĄčćą░čÄčēąĄą╣ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅą╝ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗčģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓.

ąØą░ą╗ąĖčćąĖąĄ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ 菹╗ąĄą╝ąĄąĮč鹊ą▓ ą▓ čåąĄą╗ąĄą▓ąŠą╣ čüčéčĆčāą║čéčāčĆąĄ IT-ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą╝ąŠąČąĄčé čüčéą░čéčī ąĄąĄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗą╝ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝, ą┐ąŠąĘą▓ąŠą╗čÅčÄčēąĖą╝ ą┐čĆąĖą▓ą╗ąĄčćčī ą▒ąŠą╗ąĄąĄ ą┤ąĄčłąĄą▓ąŠąĄ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖąĄ, čāčüčéą░ąĮąŠą▓ąĖčéčī ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮčŗąĄ ą▓ąĘą░ąĖą╝ąŠą▓čŗą│ąŠą┤ąĮčŗąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ čü ąĖąĮąŠčüčéčĆą░ąĮąĮčŗą╝ąĖ ą║ąŠąĮčéčĆą░ą│ąĄąĮčéą░ą╝ąĖ, ą░ čéą░ą║ąČąĄ ą┐ąŠą╗čāčćąĖčéčī ąŠą▒ąŠčüąĮąŠą▓ą░ąĮąĮčāčÄ ąĮą░ą╗ąŠą│ąŠą▓čāčÄ čŹą║ąŠąĮąŠą╝ąĖčÄ ą▓ ąŠčéąĮąŠčłąĄąĮąĖąĖ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #6, 2012

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5490

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣