ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÜą░ą▒ąĄą╗čīąĮą░čÅ ąŠčéčĆą░čüą╗čī ą┐čĆąĄąŠą┤ąŠą╗ąĄą▓ą░ąĄčé ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░. ąØą░ ą┐ąŠčüą╗ąĄą┤ąĮąĄą╝ čüąŠą▒čĆą░ąĮąĖąĖ ą░čüčüąŠčåąĖą░čåąĖąĖ "ąŁą╗ąĄą║čéčĆąŠą║ą░ą▒ąĄą╗čī", čüąŠčüč鹊čÅą▓čłąĄą╝čüčÅ ą▓ ąĮąŠčÅą▒čĆąĄ 2010 ą│., ą▒čŗą╗ąŠ ąŠčéą╝ąĄč湥ąĮąŠ, čćč鹊 ą║ą░ą▒ąĄą╗čīąĮčŗą╝ąĖ ąĘą░ą▓ąŠą┤ą░ą╝ąĖ, ą▓čģąŠą┤čÅčēąĖą╝ąĖ ą▓ ą░čüčüąŠčåąĖą░čåąĖčÄ, ą┐čĆąŠą╣ą┤ąĄąĮčŗ čéą░ą║ąĖąĄ čüčéą░ą┤ąĖąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čåąĖą║ą╗ą░, ą║ą░ą║ čüą┐ą░ą┤ ąĖ čüčéą░ą│ąĮą░čåąĖčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, ąĖ ąĮą░čćąĖąĮą░čÅ čü č乥ą▓čĆą░ą╗čÅ 2010 ą│. ąĖą┤ąĄčé ąĄąČąĄą╝ąĄčüčÅčćąĮčŗą╣ čĆąŠčüčé ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĖąĘą┤ąĄą╗ąĖą╣. ąÜą░ą▒ąĄą╗čīąĮą░čÅ ąŠčéčĆą░čüą╗čī ą┐ąĄčĆąĄčłą╗ą░ ąŠčé čüčéą░ą┤ąĖąĖ čüčéą░ą│ąĮą░čåąĖąĖ ą║ čüčéą░ą┤ąĖąĖ ą▓ąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ. ą¤ąŠčŹč鹊ą╝čā ąĄčüčéčī ą▓čüąĄ ą┐čĆąĄą┤ą┐ąŠčüčŗą╗ą║ąĖ, čćč鹊 ąĘą░ čŹčéąĖą╝ ą┤ąŠą╗ąČąĄąĮ ą┐ąŠčüą╗ąĄą┤ąŠą▓ą░čéčī ąĮąŠą▓čŗą╣ čŹčéą░ą┐ čĆą░ąĘą▓ąĖčéąĖčÅ.

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ, č鹊 ąŠąĮąĖ ą▓čģąŠą┤čÅčé ą▓ ąĮąŠą╝ąĄąĮą║ą╗ą░čéčāčĆčā ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĖąĘą┤ąĄą╗ąĖą╣, ą▓čŗą┐čāčüą║ą░ąĄą╝čŗčģ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéčīčÄ. ąÆą╝ąĄčüč鹥 čü č鹥ą╝ čŹčéąĖ ą║ą░ą▒ąĄą╗ąĖ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ ą│čĆčāą┐ą┐ąĄ ą║ą░ą▒ąĄą╗ąĄą╣, ą║ąŠč鹊čĆą░čÅ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮą░ ąŠą│čĆąŠą╝ąĮąŠą╣ ąŠčéčĆą░čüą╗čīčÄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣, čćčīąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ąĘą░ą▓ąĖčüąĖčé ąŠčé ą╝ąĮąŠą│ąĖčģ čäą░ą║č鹊čĆąŠą▓.

ąÜąŠą╗ąĄą▒ą░ąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ čĆčŗąĮą║ąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣, čüąŠą▒čüčéą▓ąĄąĮąĮąŠ, ąĖ ą┐čĆąĄą┤ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčé čüąĖčéčāą░čåąĖčÄ ąĮą░ čĆčŗąĮą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ.

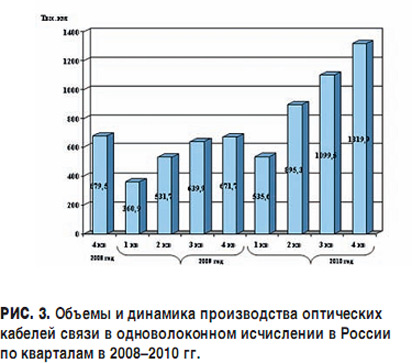

ąóą░ą║, čĆčŗąĮąŠą║ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ (ą×ąÜ) ą▓ ąĀąŠčüčüąĖąĖ ą┤ąŠčüčéąĖą│ čüą▓ąŠąĄą│ąŠ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ ą▓ 2008 ą│. ąĖ čüąŠčüčéą░ą▓ąĖą╗ 3278,0 čéčŗčü. ą║ą╝. ąóąĄą╝ą┐čŗ čĆąŠčüčéą░, ąĮą░čćąĖąĮą░čÅ čü 2002 ą│., ą▒čŗą╗ąĖ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╝ąĖ ąĖ ą▓ čüčĆąĄą┤ąĮąĄą╝ čüąŠčüčéą░ą▓ąĖą╗ąĖ ą┐ąŠčĆčÅą┤ą║ą░ 33,1%. ą×ą┤ąĮą░ą║ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü ą▓ąĮąĄčü čüą▓ąŠąĖ ą║ąŠčĆčĆąĄą║čéąĖą▓čŗ ą▓ ą┤ąĖąĮą░ą╝ąĖčćąĮąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ. ąóą░ą║, ą▓ 2009 ą│. čĆąĄąĘą║ąŠ čāą┐ą░ą╗ čüą┐čĆąŠčü ąĮą░ ą×ąÜ, čćč鹊 ą┐čĆąĖą▓ąĄą╗ąŠ ąĖ ą║ ą┐ą░ą┤ąĄąĮąĖčÄ ąĖčģ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮą░ 48,7% (čüą╝. čĆąĖčü. 1).

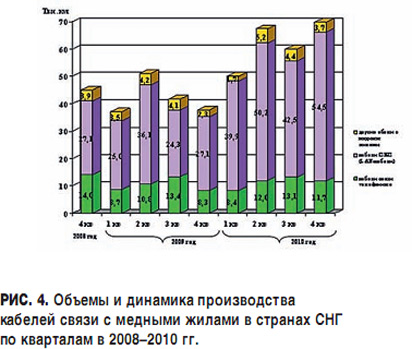

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ŌĆō ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ, č鹊 ąĘą┤ąĄčüčī čüą╗ąŠąČąĖą╗ą░čüčī ąĮąĄčüą║ąŠą╗čīą║ąŠ ąĖąĮą░čÅ čüąĖčéčāą░čåąĖčÅ. ą×ą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čŹčéąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą┤ąŠčüčéąĖą│ ą┐ąĖą║ąŠą▓ąŠą│ąŠ ąĘąĮą░č湥ąĮąĖčÅ ą▓ 2004 ą│. ąöą░ą╗čīąĮąĄą╣čłąĄąĄ čĆą░ąĘą▓ąĖčéąĖąĄ čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ąĖąĮą░č湥 ą║ą░ą║ ąĮąĄą│ą░čéąĖą▓ąĮčŗą╝ ąĮąĄ ąĮą░ąĘąŠą▓ąĄčłčī. ąÜ ą║ąŠąĮčåčā 2008 ą│. ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüąĮąĖąĘąĖą╗čüčÅ ąĮą░ 20,6%, ą░ ą▓ 2009 ą│. čāą┐ą░ą╗ ąĄčēąĄ ąĮą░ 28,7% (čüą╝. čĆąĖčü. 2).

ą×ą┐čĆąĄą┤ąĄą╗čÅčÄčēąĖą╝ čäą░ą║č鹊čĆąŠą╝, ą┐ąŠčüą╗čāąČąĖą▓čłąĖą╝ čéą░ą║ąŠą╝čā ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÄ, čüčéą░ą╗ąŠ čüąĮąĖąČąĄąĮąĖąĄ čüą┐čĆąŠčüą░ ąĮą░ č鹥ą╗ąĄč乊ąĮąĮčŗąĄ ą║ą░ą▒ąĄą╗ąĖ čüą▓čÅąĘąĖ ą┤ą╗čÅ ąĮą░čĆčāąČąĮąŠą╣ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ, ą║ąŠč鹊čĆčŗąĄ ąĘą░ąĮąĖą╝ą░ą╗ąĖ ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčēąĖąĄ ą┐ąŠąĘąĖčåąĖąĖ ą▓ ą│čĆčāą┐ą┐ąĄ ą║ą░ą▒ąĄą╗ąĄą╣ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ą▓ą┐ą╗ąŠčéčī ą┤ąŠ 2007 ą│. ąÜčĆąĖąĘąĖčü ą╗ąĖčłčī ą┐ąŠą┤čéą▓ąĄčĆą┤ąĖą╗ čĆąĄąĘą║ąŠąĄ čüąĮąĖąČąĄąĮąĖąĄ ąĖčģ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮąŠčüčéąĖ čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅą╝ąĖ, ą┤ąĄą╣čüčéą▓čāčÄčēąĖą╝ąĖ ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čĆčŗąĮą║ąĄ.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą┤ą╗čÅ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĘą░ą▓ąŠą┤ąŠą▓ ą║čĆąĖąĘąĖčüąĮčŗą╣ 2009 ą│. čüčéą░ą╗ ą┐čĆąŠą▓ą░ą╗čīąĮčŗą╝ (čüą╝. čĆąĖčü. 1 ąĖ 2). ą¤čĆąĖ čŹč鹊ą╝ ąĮą░ąĖą╝ąĄąĮčīčłą░čÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮą░čÅ ą░ą║čéąĖą▓ąĮąŠčüčéčī ą┐čĆąĖčłą╗ą░čüčī ąĮą░ I ą║ą▓ą░čĆčéą░ą╗ 2009 ą│. (čĆąĖčü. 3 ąĖ 4).

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ 2010 ą│., č鹊 čŹč鹊čé ą│ąŠą┤ ą╝ąŠąČąĮąŠ čģą░čĆą░ą║č鹥čĆąĖąĘąŠą▓ą░čéčī ą║ą░ą║ ą┐ąĄčĆąĖąŠą┤ ą▓ąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ ąĖ ą┤ąĖąĮą░ą╝ąĖčćąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ. ą×ą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą▓ ąĀąŠčüčüąĖąĖ ą▓ 2010 ą│. ą┐čĆąĄą▓čŗčüąĖą╗ ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ 2008 ą│. ąĮą░ 17,5% (čüą╝. čĆąĖčü. 1). ąóąĄą╝ą┐čŗ čĆąŠčüčéą░ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ ą▓ čüčĆąĄą┤ąĮąĄą╝ čüąŠčüčéą░ą▓ąĖą╗ąĖ 36,7% (čüą╝. čĆąĖčü. 3).

ą×ą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ą▓ 2010 ą│. ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō čéą░ą║ąČąĄ ą┐čĆąĄą▓čŗčüąĖą╗ ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ 2008 ą│. ąĮą░ 14,5% (čüą╝. čĆąĖčü. 2). ą×ą┤ąĮą░ą║ąŠ čŹč鹊 ą▓ąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄ ą┤ąŠčüčéąĖą│ąĮčāč鹊 ąĘą░ čüč湥čé ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮąŠčüčéąĖ ąĮą░ čĆčŗąĮą║ąĄ ą║ą░ą▒ąĄą╗ąĄą╣ ąĪąÜąĪ.

ąĪą┐čĆąŠčü ąĮą░ ą║ą░ą▒ąĄą╗ąĖ ąĪąÜąĪ ąĖ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą║čĆąĖąĘąĖčüą░ ąŠčüčéą░ą▓ą░ą╗čüčÅ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╝, ą░ ą▓ 2010 ą│. ąĄą│ąŠ ąŠą▒čŖąĄą╝ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2009 ą│. ą▓čŗčĆąŠčü ą┐ąŠčćčéąĖ ą▓ 1,66 čĆą░ąĘą░. ąóąĄą╝ą┐čŗ čĆąŠčüčéą░ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ ą▓ čüčĆąĄą┤ąĮąĄą╝ čüąŠčüčéą░ą▓ąĖą╗ąĖ 13,4% (čüą╝. čĆąĖčü. 4). ąØą░ ą║ąŠąĮąĄčå 2010 ą│. ąĖčģ ą┤ąŠą╗čÅ ąĮą░ čĆčŗąĮą║ąĄ, ą╝ąŠąĮąŠą┐ąŠą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮąŠą╝ č鹊ą╗čīą║ąŠ ą║ą░ą▒ąĄą╗čīąĮčŗą╝ąĖ ąĘą░ą▓ąŠą┤ą░ą╝ąĖ ąĪąØąō, čüąŠčüčéą░ą▓ąĖą╗ą░ 75,7% ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ąŠą▒čēąĄą╝čā ąŠą▒čŖąĄą╝čā ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #1, 2011

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 6340

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣