В рубрику "Решения корпоративного класса" | К списку рубрик | К списку авторов | К списку публикаций

Геннадий Макаров

Генеральный директор маркетингового агентства GMT Plus

За последние несколько лет учрежденческие средства телекоммуникаций претерпели значительные изменения. Это связано с интенсивным развитием и, как следствие, широким распространением технологий VoIP, а также с развитием функциональных задач, решаемых при помощи УАТС. Параллельно развитию коммутационной техники происходят существенные изменения и в области терминального оборудования - устройств, подключаемых к АТС и работающих под ее управлением. Все происходящее находится в русле общемирового тренда по переходу от традиционной телефонии к идеологии "глобальных коммуникаций". Справедливости ради надо отметить, что в России этот процесс идет медленнее, чем на Западе, и доля офисных IP-АТС для малого и среднего бизнеса (далее SMB), особенно в регионах, невелика. В настоящей публикации мы попробуем на основе имеющегося фактического материала разобраться c современным состоянием рынка УАТС для SMB, а также с факторами, оказывающими на него основное влияние, и на их основании дадим прогноз развития ситуации в среднесрочной перспективе.

Согласно оценке CNews Analytics, общий объем российского рынка УАТС составляет 200-300 миллионов долларов. Уже такой большой диапазон оценки показывает, что этот рынок еще ждет своего подробного исследования. В условиях высокой неопределенности общим правилом является использование верхнего значения оценки. Итак, примем, что общий объем рынка УАТС составляет 300 миллионов долларов. В таком случае объем рынка небольших мини-АТС для сегмента SMB составляет приблизительно 200 миллионов долларов (по оценке экспертов, они занимают порядка 67% от общего объема рынка УАТС). Посмотрим, как происходит, согласно исследованию специалистов GMT Plus, деление этого объема по различным функциональным сегментам. Кроме случаев, отмеченных специально, объемы везде приведены в денежном выражении.

Согласно оценке CNews Analytics, общий объем российского рынка УАТС составляет 200-300 миллионов долларов. Уже такой большой диапазон оценки показывает, что этот рынок еще ждет своего подробного исследования. В условиях высокой неопределенности общим правилом является использование верхнего значения оценки. Итак, примем, что общий объем рынка УАТС составляет 300 миллионов долларов. В таком случае объем рынка небольших мини-АТС для сегмента SMB составляет приблизительно 200 миллионов долларов (по оценке экспертов, они занимают порядка 67% от общего объема рынка УАТС). Посмотрим, как происходит, согласно исследованию специалистов GMT Plus, деление этого объема по различным функциональным сегментам. Кроме случаев, отмеченных специально, объемы везде приведены в денежном выражении.

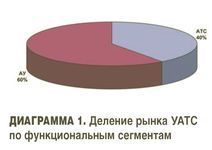

На диаграмме 1 показаны доли двух основных сегментов оборудования для УАТС (здесь и далее важно помнить, что речь идет только о секторе SMB - для других секторов соотношения иные). Из диаграммы видно, что наибольшая доля приходится на абонентские устройства (АУ), а вовсе не на собственно АТС. Этот факт, на наш взгляд, весьма важен для понимания дальнейших тенденций развития рассматриваемого рынка, которые мы обсудим ниже.

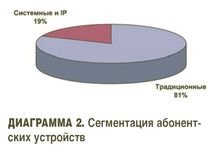

Теперь перейдем к дальнейшей сегментации. Абонентские устройства состоят из традиционных (как проводных, так и беспроводных), системных и IP-терминальных аппаратов. К сожалению, из-за противоречивости имеющихся данных пока нет возможности разделить между собой два последних сегмента. По данным Министерства связи и массовых коммуникаций, общее число абонентских устройств, подключенных к УАТС, на I квартал 2008 года составило 1 610 000 штук. Деление их по сегментам в количественном исчислении приведено на диаграмме 2. Из этой диаграммы ясен еще один факт -львиную долю занимают в настоящее время традиционные терминальные устройства.

Теперь перейдем к дальнейшей сегментации. Абонентские устройства состоят из традиционных (как проводных, так и беспроводных), системных и IP-терминальных аппаратов. К сожалению, из-за противоречивости имеющихся данных пока нет возможности разделить между собой два последних сегмента. По данным Министерства связи и массовых коммуникаций, общее число абонентских устройств, подключенных к УАТС, на I квартал 2008 года составило 1 610 000 штук. Деление их по сегментам в количественном исчислении приведено на диаграмме 2. Из этой диаграммы ясен еще один факт -львиную долю занимают в настоящее время традиционные терминальные устройства.

Теперь перейдем к сегменту собственно АТС. В настоящее время на российском рынке сложились следующие функциональные сегменты. Во-первых, это АТС на базе традиционной технологии коммутации каналов (TDM). Такие станции подключаются к сетям TDM напрямую, а к сетям VoIP, как правило, через шлюз IP-телефонии. Во-вторых, это гибридные ("конвергентные") АТС (TDM/VoIP), использующие как технологию коммутации каналов, так и пакетную коммутацию (VoIP). Напрямую они подключаются как к TDM, так и к VoIP-сетям. В-третьих, это программные (Pure VoIP) IP-АТС, использующие только технологию коммутации пакетов. Фактически они представляют собой установленное на компьютер ПО, а взаимодействие с IP-сетью осуществляется через соответствующие ресурсы компьютера. Подключение к сетям TDM производится через шлюз IP-телефонии или путем установки в компьютер специальных плат. Соответствующая сегментация рынка АТС приведена на диаграмме 3.

Теперь перейдем к сегменту собственно АТС. В настоящее время на российском рынке сложились следующие функциональные сегменты. Во-первых, это АТС на базе традиционной технологии коммутации каналов (TDM). Такие станции подключаются к сетям TDM напрямую, а к сетям VoIP, как правило, через шлюз IP-телефонии. Во-вторых, это гибридные ("конвергентные") АТС (TDM/VoIP), использующие как технологию коммутации каналов, так и пакетную коммутацию (VoIP). Напрямую они подключаются как к TDM, так и к VoIP-сетям. В-третьих, это программные (Pure VoIP) IP-АТС, использующие только технологию коммутации пакетов. Фактически они представляют собой установленное на компьютер ПО, а взаимодействие с IP-сетью осуществляется через соответствующие ресурсы компьютера. Подключение к сетям TDM производится через шлюз IP-телефонии или путем установки в компьютер специальных плат. Соответствующая сегментация рынка АТС приведена на диаграмме 3.

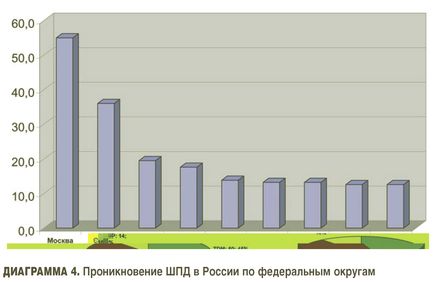

Ни у кого из экспертов не вызывает сомнения, что будущее рынка всецело за VoIP-технологиями. Однако в России есть ряд факторов, существенно сдерживающих этот процесс. Прежде всего, речь идет о готовности инфраструктуры (наличие широкополосного доступа (ШПД) к цифровым сетям) к ее использованию, особенно в регионах. Для анализа ситуации воспользуемся данными QUANS Research по проникновению Интернета в России (уровень проникновения Интернета - отношение числа пользователей Интернета к общему населению региона) и результатами исследования GMT Plus (лето 2007 г., 1000 респондентов, все города-миллионники России) по применяемым технологиям подключения к нему. Итоговые данные приведены на диаграмме 4, из которой видно, что существенное "региональное неравенство", отмечаемое многими исследователями, справедливо и в случае ШПД.

Ни у кого из экспертов не вызывает сомнения, что будущее рынка всецело за VoIP-технологиями. Однако в России есть ряд факторов, существенно сдерживающих этот процесс. Прежде всего, речь идет о готовности инфраструктуры (наличие широкополосного доступа (ШПД) к цифровым сетям) к ее использованию, особенно в регионах. Для анализа ситуации воспользуемся данными QUANS Research по проникновению Интернета в России (уровень проникновения Интернета - отношение числа пользователей Интернета к общему населению региона) и результатами исследования GMT Plus (лето 2007 г., 1000 респондентов, все города-миллионники России) по применяемым технологиям подключения к нему. Итоговые данные приведены на диаграмме 4, из которой видно, что существенное "региональное неравенство", отмечаемое многими исследователями, справедливо и в случае ШПД.

Тем не менее можно с достаточной степенью уверенности утверждать, что ситуация здесь кардинально изменится к лучшему уже в среднесрочной перспективе. По экспертным оценкам отечественных и зарубежных специалистов, информационное развитие России идет достаточно быстрыми темпами. Объем отечественного информационного рынка ежегодно растет более чем на 20%, а прирост компьютерного парка составляет не менее 25%. Увеличивается также и объем оказанных населению информационно-коммуникационных услуг. Более того, по мнению аналитиков J'son & Partners, в 2008 году регионы впервые обгонят рынки Москвы и Санкт-Петербурга по новым подключениям ШПД-абонентов. Так что уже к 2010 году сила действия фактора низкого проникновения ШПД в России будет с большой вероятностью существенно ослаблена.

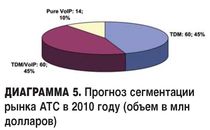

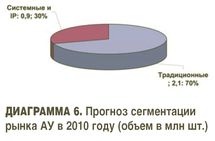

Второй основной фактор, сдерживающий переход на технологии VoIP - размер необходимых для этого инвестиций со стороны сектора SMB. Особенностью этого сектора является опережающая доля необходимых затрат на замену парка абонентских устройств. По мнению экспертов, доля сегмента нетрадиционных аппаратов будет в среднесрочной перспективе постепенно увеличиваться, в основном за счет IP-телефонов. Однако процесс замены терминальных устройств будет существенно медленней замены собственно АТС, что позволяет прогнозировать опережающие темпы роста доли конвергентных станций типа TDM/VoIP. По нашим оценкам, "точка перелома" (когда доля TDM- и TDM/VoIP-сегментов сравняется) наступит в районе 2010 года. Интересно отметить, что этот год вообще будет переломным для массового перехода на IP-технологии (для систем видеонаблюдения это было показано GMT Plus (2007) и IMS Research (2006), а для систем интеллектуального здания вообще в исследовании Pro-plan (2006). Общая оценка развития ситуации к 2010 году, с учетом сказанного выше и сложившихся темпов развития рынка УАТС, приведена на диаграммах 5 и 6.

Второй основной фактор, сдерживающий переход на технологии VoIP - размер необходимых для этого инвестиций со стороны сектора SMB. Особенностью этого сектора является опережающая доля необходимых затрат на замену парка абонентских устройств. По мнению экспертов, доля сегмента нетрадиционных аппаратов будет в среднесрочной перспективе постепенно увеличиваться, в основном за счет IP-телефонов. Однако процесс замены терминальных устройств будет существенно медленней замены собственно АТС, что позволяет прогнозировать опережающие темпы роста доли конвергентных станций типа TDM/VoIP. По нашим оценкам, "точка перелома" (когда доля TDM- и TDM/VoIP-сегментов сравняется) наступит в районе 2010 года. Интересно отметить, что этот год вообще будет переломным для массового перехода на IP-технологии (для систем видеонаблюдения это было показано GMT Plus (2007) и IMS Research (2006), а для систем интеллектуального здания вообще в исследовании Pro-plan (2006). Общая оценка развития ситуации к 2010 году, с учетом сказанного выше и сложившихся темпов развития рынка УАТС, приведена на диаграммах 5 и 6.

Из сопоставления двух приведенных диаграмм можно сделать важный вывод - процесс замены парка АУ будет проходить намного медленнее, чем самих АТС.

Из сопоставления двух приведенных диаграмм можно сделать важный вывод - процесс замены парка АУ будет проходить намного медленнее, чем самих АТС.

В заключение попробуем составить на основе приведенных диаграмм "портрет" УАТС, наиболее соответствующей с точки зрения продуктового маркетинга требованиям сегмента SMB в среднесрочной перспективе. Прежде всего, можно сделать вывод о том, что будут востребованы конвергентные станции. Причем, поскольку основу парка АУ по-прежнему будут составлять традиционные устройства, чем больше современного сервиса будет для них доступно уже в базовом комплекте, тем более востребованным будет это решение. Так как опережающие темпы роста будут за внутренними IP-абонентами, важно также знать, насколько большой функционал будет доступен для них, т.е. IP должен быть интегрирован уже в изначальную идеологию станции (уже сейчас на рынке есть решения, где это реализовано через встроенный SIP Proxy-сервер), а не быть "вставной челюстью" в виде встроенного шлюза.

Разумеется, приведенные размышления и оценки носят во многом качественный характер - отечественный рынок УАТС еще ждет своего подробного исследования.

Эти и другие вопросы будут обсуждаться на бизнес-форуме All-over-IP, который состоится 20 ноября 2008 г. в КВЦ "Сокольники" (Москва). Подробную информация о мероприятии вы сможете найти на Web-сайте www.all-over-ip.ru.

Опубликовано: Журнал "Технологии и средства связи" #4, 2008

Посещений: 5853

Автор

| |||

В рубрику "Решения корпоративного класса" | К списку рубрик | К списку авторов | К списку публикаций