В рубрику "Решения операторского класса" | К списку рубрик | К списку авторов | К списку публикаций

Финансово-экономический кризис, начавшийся в IV квартале 2008 г., носящий глобальный характер и повлиявший на мировую экономику и отдельные ее сегменты (в частности, на сегмент телекоммуникационных кабелей), в первом десятилетии текущего столетия был не первым. Так, в 2001 г. мир пережил кризис, который впоследствии получил название "телекоммуникационного", а ввиду его глобальности – также "мирового". Пострадала от этого кризиса не только телеком-отрасль, но и смежные сегменты, работающие на телекоммуникации.

В последнем десятилетии ХХ столетия экономика России пережила еще два внутренних кризиса в той же последовательности (в начале и в конце десятилетия) и с тем же интервалом (через 7 лет), что и мировые кризисы первого десятилетия ХХI в.

Первый внутренний кризис, приведший к разрушению экономики и банковской системы России, произошел в 1991 г. и был спровоцирован распадом СССР, второй, связанный с дефолтом банковской системы, – в 1998 г.

По существу мировая кабельная отрасль испытала удары двух мировых кризисов, а кабельная отрасль России – еще и двух внутренних. Какое влияние оказали кризисы на телекоммуникационный рынок кабелей связи и каковы последствия, рассмотрим ниже, использовав в качестве критерия оценки статистику потребления кабелей в мире и в странах СНГ.

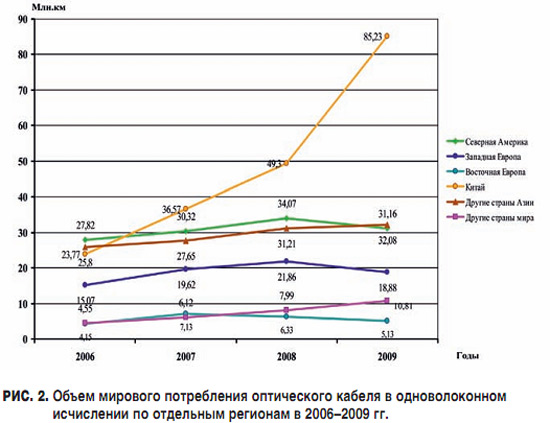

Динамика объемов потребления оптического кабеля (ОК) в одноволоконном исчислении в мире в целом и по отдельным регионам и странам мира представлена на рис. 1 и 2 соответственно (данные CRU International).

Темпы роста объемов потребления в одноволоконном исчислении по отношению к предыдущему году соответствуют данным, приведенным в табл. 1.

Представление о динамике объемов потребления ОК в одноволо-конном исчислении в России и других странах СНГ за последнее десятилетие ХХ и первое десятилетие ХХI в. дают данные, приведенные на рис. 3, а о темпах роста объемов потребления – данные, приведенные в табл. 2.

Мировое потребление кабелей связи для наружной и внутренней прокладки в 2004–2009 гг. характеризуется статистическими данными, приведенными в табл. 3.

Об объемах, динамике производства и, как следствие, востребованности различных типов кабелей связи в странах СНГ за период 1991–2009 гг. можно судить на основании статистических данных, приведенных в табл. 4 и на рис. 4.

Резкие падения объемов производства кабелей или замедление их темпов роста – вот характерные признаки проявления кризисов.

Так, мировой телекоммуникационвный кризис, обусловленный неоправданно интенсивным ростом инвестиций в развитие телекоммуникаций до 2000 г., привел к обвалу рынка потребления оптических кабелей в мире на 42,6%. Потребовалось 5 лет, чтобы мировой рынок оптического кабеля смог восстановиться до уровня 2001 г.

Финансово-экономический кризис привел лишь к некоторому замедлению темпов роста объемов потребления оптических кабелей по сравнению с докризисным 2007 г. (табл. 1), но тем не менее в 2008 г. темпы роста составили 18,3 %. В 2009 г. темпы роста хотя и не достигли 2007 г., но все же выросли до 21,6%.

Как следует из рис. 2, мировым локомотивом, вытащившим мировой рынок оптического кабеля из кризиса, стал Китай. Так, его рынок в 2008 г. составил 49,3 млн км, а к 2009 г. еще вырос на 72,9% и составил 85,23 млн км.

Нельзя не отметить, что все же ряд региональных рынков пострадал от финансово-экономического кризиса. Из рис. 2 и табл. 1 следует, что к ним относятся рынки Северной Америки (падение на 8,5%), Западной Европы (падение на 13,6%) и Восточной Европы (падение на 18,9%).

Пожалуй, последствия кризисов в большей степени сказались на российском рынке потребления и производства оптического кабеля. Наиболее негативно проявил себя внутренний кризис 1991 г., и не потому, что он привел к падению в 1992 г. и без того малых объемов производства ОК примерно на 42% (табл. 2), а потому, что замедлил в России становление собственного производства ОК, затянул зависимость российского рынка от зарубежных поставок и привел к неконкурентоспособности российских кабельных заводов перед иностранными поставщиками вплоть до 2000 г. И это несмотря на то, что в 1995 г. постановлением Правительства РФ в качестве барьера от "наводнения" российского рынка импортными поставками ОК были введены таможенные ввозные пошлины в 15%.

Однако к 2000 г. была создана инфраструктура кабельных предприятий – изготовителей ОК, число которых достигло 11, ориентированных на производство и поставку ОК на российский рынок, а также на его развитие. К 2008 г. были введены в эксплуатацию еще три кабельных производства: одно из них в Санкт-Петербурге – ЗАО "ОКС 01" (в 2002 г.), другое в Москве – ООО "Еврокабель1" (в 2003 г.) и третье в Перми – ООО "Инкаб" (в 2007 г.). В этом же году на предприятии-изготовителе ООО "Сарансккабель-Оптика" был также запущен в эксплуатацию цех по производству оптического кабеля, встроенного в грозозащитный трос. Этим, по существу, была решена задача освобождения еще от одной затратной импортной зависимости, связанной с закупками у зарубежных фирм ОК такой конструкции.

Благодаря созданной инфраструктуре кабельных заводов по производству ОК с их проектными мощностями и оснащением современным технологическим оборудованием передовых иностранных фирм удалось в период с 2000 по 2008 г. не только не потерять российский рынок, но даже дать ему дальнейшее развитие как в объемах, так и в необходимой номенклатуре ОК.

Для этого периода характерным признаком является динамичный и устойчивый положительный характер развития рынка производства ОК за исключением падения объема производства ОК на 21,1% в 2002 г. Оно обусловлено как мировым телекоммуникационным кризисом 2001 г., так и сокращением ЗАО "Трансвок" (принадлежавшим МПС) объемов производства ОК почти в 10 раз, поскольку к 2002 г. МПС завершило свой проект по созданию магистральных ВОЛС.

Прогноз роста потребления и на 2008 г. был самым оптимистичным. Однако финансово-экономический кризис внес свои коррективы.

Так, хотя в 2008 г. и сохранилась положительная динамика роста, но она составила всего 11,2% по отношению к 2007 г. В 2009 г. кризис привел к падению годового объема производства на 32,8% по отношению к 2008 г. По глубине падения это сопоставимо разве что с падением производства в 1992 г.

Однако, несмотря на финансово-экономический кризис, носящий системный характер, в 2009 г. кабельное производство России пополнилось еще одним заводом – "Сибирь-Кабель" (г. Бердск), 15-м по счету.

Что касается развития рынка кабелей связи с медными жилами, то согласно данным, приведенным в табл. 3, охватывающим период с 2004 по 2009 г., в мире наблюдается общая тенденция к снижению потребления кабелей для наружной прокладки. И финансово-экономический кризис лишь усугубил это снижение до 12,4% в 2008 г. и 19,3% в 2009 г. Мировой рынок кабелей для внутренней прокладки за этот период имел тенденцию незначительного роста. Исключением является 2009 г., когда темпы роста упали до 9,3%.

Рынок потребления и производства кабелей связи с медными жилами в странах СНГ, включая Россию, был также втянут в катаклизм внутренних и мировых кризисов. Вначале обвал рынка был обусловлен двумя внутренними кризисами – экономическим (1991 г.) и финансовым (1998 г.) – на 41,4 и 11,6% соответственно. Период между этими кризисами можно охарактеризовать как застой рынка с довольно низким спросом на группу кабелей с медными жилами. Потребовалось почти 12 лет, чтобы достичь уровня объемов потребления докризисного 1991 г., и это при том, что мировой телекоммуникационный кризис практически не повлиял на позитивный рост рынка.

Начиная с 2004 г., для рынка кабелей связи с медными жилами стала определяющей тенденция непрерывного сокращения спроса на них, и в первую очередь на кабели телефонные (кабели наружной прокладки), занимавшие доминирующие позиции вплоть до 2007 г. Финансово-экономический кризис лишь подтвердил, что на рынке кабелей связи с медными жилами востребованы кабели перспективные, обладающие высокими техническими и потребительскими свойствами. К такому типу кабелей, как следует из рис. 4, принадлежат кабели СКС.

Кабели СКС сумели выдержать удар кризиса. Спрос на них и в условиях кризиса остался позитивным для предприятий-изготовителей в странах СНГ: рис. 4 дает представление о динамичном росте объемов их производства в 2008 и 2009 г.

Негативный момент заключается в том, что предприятия-изготовители стран СНГ далеки от монополизации рынка кабелей СКС. Их доля на рынке, по некоторым оценкам, составляет порядка 10%. Остальную часть рынка заполняют зарубежные поставщики.

И наконец, следует отметить, что последствия кризисов для мировых рынков перспективных кабелей (оптические кабели, LAN-кабели) проявились в меньшей степени. Трудно объяснить, почему в России и других странах СНГ ситуация с этим рынком совсем другая, о чем свидетельствует падение рынка потребления оптических кабелей в 2009 г. на 32,8% (Россия) и на 48% (другие страны СНГ).

Что дальше? Судя по первому полугодию, в России и в других странах СНГ идет оживление производства телекоммуникационных кабелей (рис. 5 и 6), в первую очередь это касается перспективных кабелей – оптических кабелей и кабелей СКС.

Так, если объемы производства ОК в первом полугодии 2009 г. составляли 54,2% по отношению к 2008 г., то в первом полугодии 2010 г. доля объемов производства составила уже 86,8%. Что касается объемов производства кабелей СКС, то по отношению к тому же периоду их объемы производства выросли почти в 2 раза, то есть на 200%.

Мировое потребление ОК возросло во II квартале по отношению к I на 5%, в том числе по Китаю на 4%, а по другим регионам (без Китая) – на 6%.

Следует отметить, пожалуй, главное, что вытекает из последствий кризисов:

Опубликовано: Журнал "Технологии и средства связи" #4, 2010

Посещений: 6571

Статьи по теме

Автор

| |||

В рубрику "Решения операторского класса" | К списку рубрик | К списку авторов | К списку публикаций