ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąĪąĄą│ąŠą┤ąĮčÅ ą╝ąĮąŠą│ąĖąĄ ą╗čÄą┤ąĖ ą│ąŠą▓ąŠčĆčÅčé ąŠ SaaS ą▓ ąĀąŠčüčüąĖąĖ:

ą×ą┤ąĮą░ą║ąŠ ą╝ą░ą╗ąŠ ą║č鹊 ą╝ąŠąČąĄčé ą┤ą░čéčī čåąĄą╗ąŠčüčéąĮčāčÄ ą║ą░čĆčéąĖąĮčā čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ čĆąĄčłąĄąĮąĖą╣ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS. ąÜąŠą╝ą┐ą░ąĮąĖčÅ J'son & Partners Consulting ąĖčüčüą╗ąĄą┤ąŠą▓ą░ą╗ą░ čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ SaaS.

ąØą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī čüčāčēąĄčüčéą▓čāčÄčé čéčĆąĖ ą╝ąŠą┤ąĄą╗ąĖ čāčüą╗čāą│, čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅąĄą╝čŗčģ ą║ą░ą║ čüąĄčĆą▓ąĖčü:

ąÜąŠą╝ą┐ą░ąĮąĖčÅ JŌĆÖson & Partners Consulting ą┐čĆąĖ ą┐ąŠą┤čüč湥čéą░čģ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ čāčüą╗čāą│ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS ąĮąĄ čāčćąĖčéčŗą▓ą░ąĄčé ą┐ą╗ą░čéč乊čĆą╝čŗ ąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ, čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅąĄą╝čŗąĄ ą║ą░ą║ čüąĄčĆą▓ąĖčü. ą×čåąĄąĮą║ą░ čĆčŗąĮą║ą░ SaaS ŌĆō ąŠč湥ąĮčī čüą╗ąŠąČąĮą░čÅ ąĘą░ą┤ą░čćą░, ąĖ ą╝čŗ ą┐ąĄčĆą▓čŗąĄ ąĖąĘ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą║č鹊 ą▓ąĘčÅą╗čüčÅ ąĘą░ ąĮąĄąĄ.

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ ąĮąĄą║ąŠč鹊čĆčŗčģ ąĘą░ą┐ą░ą┤ąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ SaaS-čāčüą╗čāą│ čüąŠčüčéą░ą▓ąĖą╗ ą▒ąŠą╗ąĄąĄ $8 ą╝ą╗čĆą┤ ą▓ąŠ ą▓čüąĄą╝ ą╝ąĖčĆąĄ ą▓ 2009 ą│. ąöčĆčāą│ąĖąĄ ąĘą░ą┐ą░ą┤ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąŠčåąĄąĮąĖą╗ąĖ čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ ą▓ čüčāą╝ą╝čā, ąĮąĄ ą┐čĆąĄą▓čŗčłą░čÄčēčāčÄ $10 ą╝ą╗ąĮ. ąÆ čĆą░ą╝ą║ą░čģ čüą▓ąŠąĖčģ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖą╣ ą╝čŗ ąŠčåąĄąĮąĖą╗ąĖ čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ SaaS-čāčüą╗čāą│ ąĮą░ čüčāą╝ą╝čā $133 ą╝ą╗ąĮ.

ąøčīą▓ąĖąĮčāčÄ ą┤ąŠą╗čÄ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą│ąŠ čĆčŗąĮą║ą░ čüąŠčüčéą░ą▓ą╗čÅčÄčé čĆąĄčłąĄąĮąĖčÅ ą▓ ąŠą▒ą╗ą░čüčéąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą▓ąĘą░ąĖą╝ąŠąŠčéąĮąŠčłąĄąĮąĖčÅą╝ąĖ čü ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ (CRM). ąøąĖą┤ąĄčĆąŠą╝ ą▓ čŹč鹊ą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ čÅą▓ą╗čÅąĄčéčüčÅ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Sales Force, ą▓čŗčĆčāčćą║ą░ ą║ąŠč鹊čĆąŠą╣ ą▓ 2009 ą│. čüąŠčüčéą░ą▓ąĖą╗ą░ ą▒ąŠą╗ąĄąĄ $1 ą╝ą╗čĆą┤. ą¦ąĖčüą╗ąŠ ą║ą╗ąĖąĄąĮč鹊ą▓ ą┤ą░ąĮąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ąŠ 32 300 ą║ąŠą╝ą┐ą░ąĮąĖą╣ (ą▒ąŠą╗ąĄąĄ 500 čéčŗčü. č湥ą╗ąŠą▓ąĄą║).

ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ ą▓čĆąĄą╝čÅ ą║čĆčāą┐ąĮčŗąĄ ąĖą│čĆąŠą║ąĖ čĆčŗąĮą║ą░ CRM-čĆąĄčłąĄąĮąĖą╣, čéą░ą║ąĖąĄ ą║ą░ą║ SAP, Oracle, Microsoft, ąĮą░čćą░ą╗ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čüą▓ąŠąĖ čĆąĄčłąĄąĮąĖčÅ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS.

ąĪčéčĆčāą║čéčāčĆą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čĆąĄčłąĄąĮąĖą╣ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ, čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅąĄą╝čŗčģ ą║ą░ą║ čüąĄčĆą▓ąĖčü, ą▓ ą┤ąĄąĮąĄąČąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠčéą╗ąĖčćą░ąĄčéčüčÅ ąŠčé ąĘą░ą┐ą░ą┤ąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ (čĆąĖčü. 1).

ąÆ ąĀąŠčüčüąĖąĖ ą▒ąŠą╗ąĄąĄ $100 ą╝ą╗ąĮ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮą░ čāąĮąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ ąĮą░ ą▒ą░ąĘąĄ čĆąĄčłąĄąĮąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖą╣ Broad-soft, Microsoft, ą░ čéą░ą║ąČąĄ ąĮą░ ą▒ą░ąĘąĄ ąĮą░čüą╗ąĄą┤ąŠą▓ą░ąĮąĮčŗčģ ąĖ ą┐čĆąŠą┐čĆąĖąĄčéą░čĆąĮčŗčģ (čü ąĘą░ą║čĆčŗčéčŗą╝ ą║ąŠą┤ąŠą╝, ąĘą░ą║čĆčŗč鹊ą╣ ą░čĆčģąĖč鹥ą║čéčāčĆąŠą╣, ąĮąĄ čÅą▓ą╗čÅčÄčēąĖčģčüčÅ ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮčŗą╝ čüčéą░ąĮą┤ą░čĆč鹊ą╝) ą┐ą╗ą░čéč乊čĆą╝.

ą¤čĆąĖą╝ąĄčĆąŠą╝ čāąĮąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ čÅą▓ą╗čÅąĄčéčüčÅ čāčüą╗čāą│ą░ IP Centrex, ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī ą║ąŠč鹊čĆąŠą╣ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą┐ąĄčĆąĄą┤ą░čćčā ą▓čüąĄčģ čāčüą╗čāą│, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗčģ IP-ąŻąÉąóąĪ (čāčćčĆąĄąČą┤ąĄąĮč湥čüą║ąĖąĄ ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąĖąĄ č鹥ą╗ąĄč乊ąĮąĮčŗąĄ čüčéą░ąĮčåąĖąĖ), ąĮą░ ą░čāčéčüąŠčĆčüąĖąĮą│ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčā. ąØą░ ą▒ą░ą╗ą░ąĮčüąĄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ąŠčüčéą░čÄčéčüčÅ č鹊ą╗čīą║ąŠ IP-č鹥ą╗ąĄč乊ąĮčŗ.

$3 ą╝ą╗ąĮ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮą░ čĆąĄčłąĄąĮąĖčÅ ą▓ ąŠą▒ą╗ą░čüčéąĖ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ą║ąŠą╝ą┐čīčÄč鹥čĆąĮąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝ąŠą╣ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS. ąÆ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī čŹč鹊 ą░ąĮčéąĖą▓ąĖčĆčāčüąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS, čéą░ą║ąĖąĄ ą║ą░ą║ Dr. Web AV Desk ąĖ Kasper-sky Subscription Services ąĖ ą┐čĆąŠą┤čāą║čéčŗ ąĖčģ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą▓, ąĮą░ą┐čĆąĖą╝ąĄčĆ Agnitum. ąóą░ą║ąČąĄ ą▓ čŹč鹊ą╝ čüąĄą│ą╝ąĄąĮč鹥 (ą║ąŠą╝ą┐čīčÄč鹥čĆąĮąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ) ą╝čŗ čāčćąĖčéčŗą▓ą░ąĄą╝ čĆą░ąĘą╗ąĖčćąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ ą░ąĮčéąĖčüą┐ą░ą╝, ą┐ąŠčćč鹊ą▓ąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ ąĖ ą╝ąĄąČčüąĄč鹥ą▓ąŠą│ąŠ 菹║čĆą░ąĮą░, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS.

ą×čüčéą░ą▓čłąĖąĄčüčÅ $30 ą╝ą╗ąĮ čĆčŗąĮą║ą░ ą╝čŗ ąŠčéąĮąŠčüąĖą╝ ą║ ą┤čĆčāą│ąĖą╝ čĆąĄčłąĄąĮąĖčÅą╝ ŌĆō čŹč鹊, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮą░čÅ čŹą╗ąĄą║čéčĆąŠąĮąĮą░čÅ ą┐ąŠčćčéą░, čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ą▒ąĖą╗ą╗ąĖąĮą│ąŠą╝.

ąÆ 2010 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ JŌĆÖson & Partners Consulting ą┐čĆąŠą▓ąĄą╗ą░ č鹥ą╗ąĄč乊ąĮąĮčŗą╣ ąŠą┐čĆąŠčü ą▒ąŠą╗ąĄąĄ 10 čéčŗčü. ą║ąŠą╝ą┐ą░ąĮąĖą╣. ą¤ąŠ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ ąŠą┐čĆąŠčüą░ ą▒čŗą╗ąŠ ą┐ąŠą╗čāč湥ąĮąŠ ą▒ąŠą╗ąĄąĄ 1,5 čéčŗčü. ą▓ą░ą╗ąĖą┤ąĮčŗčģ ą░ąĮą║ąĄčé, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą║ą░ąĘą░ą╗ąĖ, čćč鹊 ą▒ąŠą╗ąĄąĄ 14% ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĖčüą┐ąŠą╗čīąĘčāčÄčé čāčüą╗čāą│ąĖ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS. ą£čŗ ąŠčåąĄąĮąĖą▓ą░ąĄą╝ čŹč鹊čé ą┐ąŠą║ą░ąĘą░č鹥ą╗čī, ą║ą░ą║ ą┤ąŠą▓ąŠą╗čīąĮąŠ ą▓čŗčüąŠą║ąĖą╣ (čüą╝. čĆąĖčü. 2).

ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ SaaS-čāčü-ą╗čāą│, ą┐čĆąŠą┤ą▓ąĖą│ą░čÅ čüą▓ąŠąĖ čüąĄčĆą▓ąĖčüčŗ, ą┐čŗčéą░čÄčéčüčÅ ą┤ąĄą╗ą░čéčī čāą┐ąŠčĆ ąĮą░ ąĖčģ ą░ą║ą║čāą╝čāą╗ąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüąŠą▓ąŠą║čāą┐ąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ. ą×ą┤ąĮą░ą║ąŠ, ą┐ąŠ čĆą░čüč湥čéą░ą╝ JŌĆÖson & Partners, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮčŗčģ ą┤ą╗čÅ ą▒ąŠą╗ąĄąĄ č湥ą╝ 10 čéąĖą┐ąŠą▓čŗčģ ą┐čĆąŠą┤čāą║č鹊ą▓, čüąŠą▓ąŠą║čāą┐ąĮą░čÅ ą░ą║ą║čāą╝čāą╗ąĖčĆąŠą▓ą░ąĮąĮą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ą▓ą╗ą░ą┤ąĄąĮąĖčÅ čāčüą╗čāą│ą░ą╝ąĖ ą┐čĆąĄą▓čŗčłą░ąĄčé ą░ąĮą░ą╗ąŠą│ąĖčćąĮčāčÄ čüč鹊ąĖą╝ąŠčüčéčī ą┤ą╗čÅ "ą║ąŠčĆąŠą▒ąŠčćąĮčŗčģ" ą▓ąĄčĆčüąĖą╣ č湥čĆąĄąĘ 3ŌĆō5 ą╗ąĄčé.

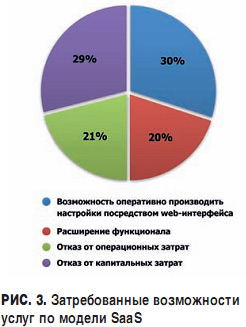

ąöą░ąĮąĮą░čÅ ąĖąĮč乊čĆą╝ą░čåąĖčÅ ą▒čŗą╗ą░ čéą░ą║ąČąĄ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮą░ ąŠą┐čĆąŠčüąŠą╝ (čüą╝. čĆąĖčü. 3).

JŌĆÖson & Partners Consulting ą▓čŗą┤ąĄą╗čÅąĄčé čéčĆąĖ čüą┐ąŠčüąŠą▒ą░ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ čāčüą╗čāą│ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS (čüą╝. čĆąĖčü. 4).

1) ą¤čĆčÅą╝ąŠą╣ ą▓ą░čĆąĖą░ąĮčé ą┐ąŠčüčéą░ą▓ą║ąĖ ąŠčé ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅ ą║ą╗ąĖąĄąĮčéčā, ą║ąŠą│ą┤ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čī čüą░ą╝ čÅą▓ą╗čÅąĄčéčüčÅ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą╝. ą¤čĆąĖą╝ąĄčĆą░ą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖčģ čéą░ą║ąŠą╣ čüą┐ąŠčüąŠą▒, čÅą▓ą╗čÅčÄčéčüčÅ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ MegaPlan ąĖ Sales Force. ąöą░ąĮąĮą░čÅ ą╝ąŠą┤ąĄą╗čī čÅą▓ą╗čÅąĄčéčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖ čüą░ą╝ąŠą╣ ą┐čĆąŠčüč鹊ą╣ ąĖ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą▓ čüą╗čāčćą░čÅčģ, ą║ąŠą│ą┤ą░ čā ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅ ąĄčüčéčī čüčĆąĄą┤čüčéą▓ą░ ą┤ą╗čÅ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ą║ą╗ąĖąĄąĮčéą░ ą╗ąĖą▒ąŠ ą║ąŠą│ą┤ą░ ąĮąĖčłą░ čÅą▓ą╗čÅąĄčéčüčÅ ąĮą░čüč鹊ą╗čīą║ąŠ ą┐čāčüč鹊ą╣, čćč鹊 ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéčī ą▓ ą╝ą░čĆą║ąĄčéąĖąĮą│ąĄ ąĖ ą░ą║čéąĖą▓ąĮąŠą╝ ą┐čĆąŠą┤ą▓ąĖąČąĄąĮąĖąĖ ąŠčéčüčāčéčüčéą▓čāąĄčé.

2) ą¤čĆąŠą┤ą░ąČą░ čüąĄčĆą▓ąĖčüą░ č湥čĆąĄąĘ ąĮąĄą║ąŠč鹊čĆąŠą│ąŠ ą░ą│ąĄąĮčéą░, ą║ąŠč鹊čĆčŗą╝ ą╝ąŠąČąĄčé čÅą▓ą╗čÅčéčīčüčÅ ąŠą┐ąĄčĆą░č鹊čĆ čüą▓čÅąĘąĖ, ąĖąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ ąĖ ą┤čĆ. ą¤ąŠ čéą░ą║ąŠą╝čā ą┐čĆąĖąĮčåąĖą┐čā ą▓ ąĀąŠčüčüąĖąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅčÄčéčüčÅ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą░ąĮčéąĖą▓ąĖčĆčāčüčŗ, čéą░ą║ąĖąĄ ą║ą░ą║ Kaspersky Subscription Services, Dr. Web AV Desk, Agnitum. ą×ą┤ąĮą░ ąĖąĘ ą┐čĆąŠą▒ą╗ąĄą╝ čéą░ą║ąŠą│ąŠ ą┐ąŠą┤čģąŠą┤ą░ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 čĆą░ąĘčĆą░ą▒ąŠčéčćąĖą║ą░ą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čĆą░ą▒ąŠčéą░čéčī čü ą▒ąŠą╗čīčłąĖą╝ čćąĖčüą╗ąŠą╝ ą┐ą░čĆčéąĮąĄčĆąŠą▓. ąśą╝ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░čéčī čüą▓ąŠčÄ čāčüą╗čāą│čā čü čāąĮąĖą║ą░ą╗čīąĮąŠą╣, ą┐ąŠčĆąŠą╣ ąĮąĄą┤ąŠą║čāą╝ąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮąŠą╣ IT-ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąŠą╣ čüą▓ąŠąĖčģ ą┐ą░čĆčéąĮąĄčĆąŠą▓.

3) ąóčĆąĄčéąĖą╣ ą▓ą░čĆąĖą░ąĮčé čÅą▓ą╗čÅąĄčéčüčÅ, ą┐ąŠ ąĮą░čłąĄą╝čā ą╝ąĮąĄąĮąĖčÄ, čüą░ą╝čŗą╝ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗą╝. ąöą░ąĮąĮčŗą╣ ą▓ą░čĆąĖą░ąĮčé ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą╝ąĄąČą┤čā ą║ąŠąĮąĄčćąĮčŗą╝ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą╝ SaaS-čāčüą╗čāą│ąĖ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╝ čĆąĄčłąĄąĮąĖčÅ ą┐ąŠčÅą▓ą╗čÅąĄčéčüčÅ ąĮąĄą║ąŠč鹊čĆčŗą╣ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖą╣ ą┐ąŠčüčĆąĄą┤ąĮąĖą║, ą║ąŠč鹊čĆčŗą╣ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčé čüą▓ąŠčÄ čāąĮąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčāčÄ ą┐ą╗ą░čéč乊čĆą╝čā. ąæą╗ą░ą│ąŠą┤ą░čĆčÅ čŹč鹊ą╝čā ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čī ąĖąĮč鹥ą│čĆąĖčĆčāąĄčé čüą▓ąŠąĄ čĆąĄčłąĄąĮąĖąĄ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS ąĄą┤ąĖąĮąŠąČą┤čŗ, ą░ ą┐ąŠčüą╗ąĄ čŹč鹊ą│ąŠ ą┐ąŠčüčĆąĄą┤ąĮąĖą║ ąĖąĮč鹥ą│čĆąĖčĆčāąĄčé čüą▓ąŠčÄ ą┐ą╗ą░čéč乊čĆą╝čā ą▓ IT-ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ SaaS-čĆąĄčłąĄąĮąĖą╣.

1) ą¤ą╗ą░čéč乊čĆą╝ą░ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąŠąĖąĘą▓ąĄčüčéąĖ ąŠą┤ąĮčā ąĖąĮč鹥ą│čĆą░čåąĖčÄ ąĖ ą┐čĆąŠą┤ą░ą▓ą░čéčī ąĮą░ą▒ąŠčĆ čāčüą╗čāą│. ąÆąĄčĆąŠčÅčéąĮąŠčüčéčī č鹊ą│ąŠ, čćč鹊 ąĮąŠą▓čŗą╣ ąĖą╗ąĖ čüčāčēąĄčüčéą▓čāčÄčēąĖą╣ ą║ą╗ąĖąĄąĮčé ą║čāą┐ąĖčé ąŠą┤ąĮčā ąĖąĘ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čāčüą╗čāą│ ą▓čŗčłąĄ, č湥ą╝ ąŠą┤ąĮčā ąĖąĘ ąŠą┤ąĮąŠą╣ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ą░ą║ ą┐čĆąĖ čĆą░ą▒ąŠč鹥 čü ą║ą╗ąĖąĄąĮč鹊ą╝ ąĮą░ą┐čĆčÅą╝čāčÄ).

2) ąśčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą┐ą╗ą░čéč乊čĆą╝čŗ ą┐ąŠą▓čŗčłą░ąĄčé ARPU ąĖ ą╝ą░čƹȹĖąĮą░ą╗čīąĮąŠčüčéčī ą▒ąĖąĘąĮąĄčüą░ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░, čüąĮąĖąČą░ąĄčé čüč鹊ąĖą╝ąŠčüčéčī ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ ą║ą╗ąĖąĄąĮčéą░ą╝, čĆą░čüčłąĖčĆčÅąĄčé ą║ą╗ąĖąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ą▓ SMB-čüąĄą│ą╝ąĄąĮč鹥.

3) ąśčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą┐ą╗ą░čéč乊čĆą╝čŗ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ ąĘą░ą┐čāčüą║ą░čéčī ąĮąŠą▓čŗąĄ čāčüą╗čāą│ąĖ, čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅąĄą╝čŗąĄ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS, čéą░ą║ąĖąĄ ą║ą░ą║ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮą░čÅ ą┐ąŠčćčéą░, ą▒ąĖą╗ą╗ąĖąĮą│, čĆąĄąĘąĄčĆą▓ąĮąŠąĄ ą║ąŠą┐ąĖčĆąŠą▓ą░ąĮąĖąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ.

4) ąöą╗čÅ ą▓ąĄąĮą┤ąŠčĆą░ ąŠčüąĮąŠą▓ąĮčŗą╝ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ čüąĮąĖąČąĄąĮąĖąĄ čüč鹊ąĖą╝ąŠčüčéąĖ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ą┐ą░čĆčéąĮąĄčĆą░.

5) ąōą╗ą░ą▓ąĮčŗą╝ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝ čĆą░ą▒ąŠčéčŗ č湥čĆąĄąĘ č鹥čģą┐ą░čĆčéąĮąĄčĆą░ čÅą▓ą╗čÅąĄčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą▒ą░ąĮą┤ą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ čĆą░ąĘą╗ąĖčćąĮčŗčģ SaaS-čāčüą╗čāą│ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╝. ąóąŠ ąĄčüčéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąŠą║čāą┐ą║ąĖ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠą│ąŠ ąĮą░ą▒ąŠčĆą░ čāčüą╗čāą│, ą▓čŗą▒čĆą░ąĮąĮąŠą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╝, ą┐čĆąĖč鹊ą╝ čćą░čēąĄ ą▓čüąĄą│ąŠ čüąŠ čüą║ąĖą┤ą║ąŠą╣.

ąĢčēąĄ čĆą░ąĘ ą┐ąŠą▓č鹊čĆčÄčüčī, čćč鹊 ąŠčüąĮąŠą▓ąĮąŠą╣ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéčīčÄ ą▒ą░ąĮą┤ą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ SaaS-čĆąĄčłąĄąĮąĖą╣ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 ą║ą╗ąĖąĄąĮčéčŗ ą┐ąŠą╗čāčćą░čÄčé ąĄą┤ąĖąĮčŗą╣ čüč湥čé ąĘą░ ą▓čüąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ čāčüą╗čāą│ąĖ ąĖ čüą║ąĖą┤ą║čā ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ą▓čŗą▒čĆą░ąĮąĮčŗčģ ą┐čāąĮą║č鹊ą▓.

ąÆ ąĮą░čüč鹊čÅčēąĖą╣ ą╝ąŠą╝ąĄąĮčé ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ čāčüą╗čāą│, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗčģ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS, čüąŠą┐ąŠčüčéą░ą▓ąĖą╝ čü ą▒čŗčüčéčĆąŠ čĆą░čüčéčāčēąĖą╝ čĆčŗąĮą║ąŠą╝ čüąŠčåąĖą░ą╗čīąĮčŗčģ ąĖą│čĆ ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ, ą║ąŠč鹊čĆčŗą╣ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠą║ąŠą╗ąŠ $98 ą╝ą╗ąĮ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ą║ąŠąĮąĄčå 2010 ą│. ąÆąŠąĘą╝ąŠąČąĮąŠčüčéčī ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąŠčüą▓ąŠą▒ąŠą┤ąĖčéčīčüčÅ ąŠčé ąĮą░ą│čĆčāąĘą║ąĖ ą▓ ą▓ąĖą┤ąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ č鹥čģąĮąĖč湥čüą║ąŠą│ąŠ ą┐ąĄčĆčüąŠąĮą░ą╗ą░ ą▓čŗą▓ąŠą┤ąĖčé ąĖčģ ąĮą░ ąĮąŠą▓čŗą╣ čāčĆąŠą▓ąĄąĮčī ąĖ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą┐ąŠą│čĆčāąĘąĖčéčīčüčÅ ą▓ čĆą░ą▒ąŠčéčā, ąŠą▒čĆą░čēą░čÅ ą╝ąĄąĮčīčłąĄ ą▓ąĮąĖą╝ą░ąĮąĖčÅ ąĮą░ č鹥čģąĮąĖč湥čüą║ąĖą╣ ą░čüą┐ąĄą║čé. ąØą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮčŗą╝ąĖ ą▓ąŠą┐čĆąŠčüą░ą╝ąĖ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĄą╣ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąŠčüčéą░čÄčéčüčÅ: "ą║ą░ą║?", "ąĘą░ čüą║ąŠą╗čīą║ąŠ?" ąĖ "čü ą║ąĄą╝?" ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī ąĖ ą┐ąŠą║čāą┐ą░čéčī čāčüą╗čāą│ąĖ ą┐ąŠ ą╝ąŠą┤ąĄą╗ąĖ SaaS.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #6, 2010

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 8614

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣