ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÉą╗ąĄą║čüą░ąĮą┤čĆ ą©čāą│ąŠą╗čī

ąöąĖčĆąĄą║č鹊čĆ ąöąĄą┐ą░čĆčéą░ą╝ąĄąĮčéą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ J'son & Partners Consulting

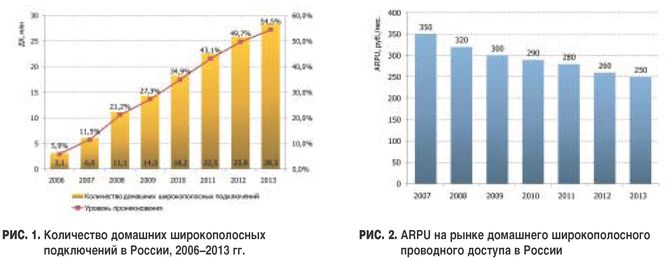

ążąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗą╣ (ą┐čĆąŠą▓ąŠą┤ąĮąŠą╣) čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ą▓ ąśąĮč鹥čĆąĮąĄčé ąĖ ą▓ 2009 ą│. ąŠčüčéą░ą▓ą░ą╗čüčÅ ą┤čĆą░ą╣ą▓ąĄčĆąŠą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░. ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ J'son & Partners Consulting, ąĮą░ ą║ąŠąĮąĄčå ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2009 ą│. ąŠą║ąŠą╗ąŠ 23,6% ą▓čüąĄčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (12,4 ą╝ą╗ąĮ) ąĖą╝ąĄą╗ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣1 ą┤ąŠčüčéčāą┐ ą▓ ąśąĮč鹥čĆąĮąĄčé. ąĀąŠčüčé čĆčŗąĮą║ą░ ąĘą░ ą┐ąĄčĆą▓ąŠąĄ ą┐ąŠą╗čāą│ąŠą┤ąĖąĄ čüąŠčüčéą░ą▓ąĖą╗ 111%. ąÜ ą║ąŠąĮčåčā ą│ąŠą┤ą░ ąŠąČąĖą┤ą░ąĄčéčüčÅ, čćč鹊 ą▒ąŠą╗ąĄąĄ 14 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą▓ ąĀąŠčüčüąĖąĖ ą▒čāą┤čāčé ąĖą╝ąĄčéčī čŹč鹊 čüąŠą▓čĆąĄą╝ąĄąĮąĮąŠąĄ čüčĆąĄą┤čüčéą▓ąŠ čüą▓čÅąĘąĖ (čĆąĖčü. 1).

ą£ąĄą┤ą╗ąĄąĮąĮąŠ, ąĮąŠ ąĮąĄčāą║ą╗ąŠąĮąĮąŠ ą©ą¤ąö č鹥čĆčÅąĄčé čüą▓ąŠą╣ ąĖą╝ąĖą┤ąČ ąĘąĮą░ą║ąŠą▓ąŠą│ąŠ ą┐čĆąĖąĘąĮą░ą║ą░ "čåąĖčäčĆąŠą▓ąŠą│ąŠ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ą░" ą▓ ąĀąŠčüčüąĖąĖ. ąæąŠą╗čīčłą░čÅ čćą░čüčéčī ą┤ąŠą╝ą░čłąĮąĖčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ (60%) ą│ąĄąŠą│čĆą░čäąĖč湥čüą║ąĖ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĘą░ ą┐čĆąĄą┤ąĄą╗ą░ą╝ąĖ ą┤ą▓čāčģ čüč鹊ą╗ąĖčå ąĖ ąĖčģ ąŠą▒ą╗ą░čüč鹥ą╣.

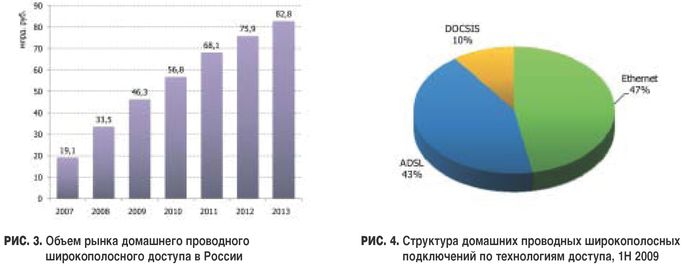

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ J'son & Partners Consulting, ą▓ 2008 ą│. čüčĆąĄą┤ąĮąĖąĄ ąĘą░čéčĆą░čéčŗ ą┤ąŠą╝ą░čłąĮąĖčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ąĖ 320 čĆčāą▒/ą╝ąĄčü. (ą▓ ą┐ąĄčĆą▓ąŠą╝ ą┐ąŠą╗čāą│ąŠą┤ąĖąĖ 2009 ą│. - 300 čĆčāą▒/ą╝ąĄčü.) ąöą░ą╗čīąĮąĄą╣čłąĄąĄ čüąĮąĖąČąĄąĮąĖąĄ čéą░čĆąĖč乊ą▓ ąĮą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ąĖ ą▓ čĆąĄą│ąĖąŠąĮą░čģ ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠą╝čā ą┐ą░ą┤ąĄąĮąĖčÄ ARPU (ąĮą░ 3-7% ą▓ ą│ąŠą┤) - ą┤ąŠ 250 čĆčāą▒/ą╝ąĄčü. ą║ 2013 ą│. (čĆąĖčü. 2).

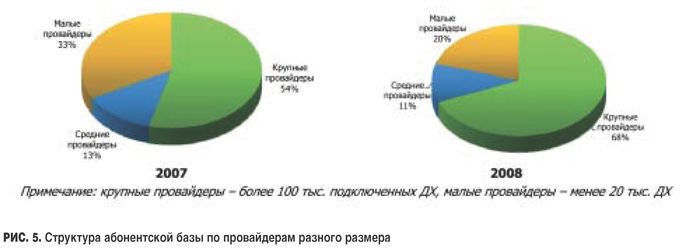

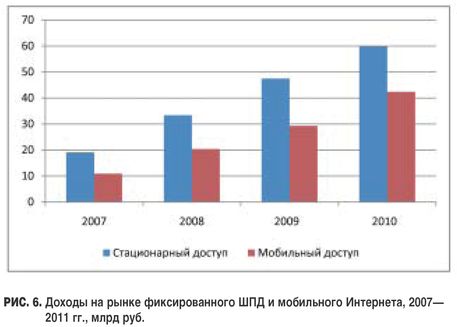

ąĪąŠą│ą╗ą░čüąĮąŠ ąŠčåąĄąĮą║ą░ą╝ J'son & Partners Consulting, ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ ą©ą¤ąö ą▓ 2008 ą│. čüąŠčüčéą░ą▓ąĖą╗ 33,4 ą╝ą╗čĆą┤ čĆčāą▒. ($1,35 ą╝ą╗čĆą┤). ąĢąČąĄą│ąŠą┤ąĮčŗą╣ ą┐čĆąĖčĆąŠčüčé ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą┤ąŠą╝ą░čłąĮąĖčģ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ (15-30%) ą▒čāą┤ąĄčé ąŠčüąĮąŠą▓ąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ čĆąŠčüčéą░ čĆčŗąĮą║ą░: ąŠąČąĖą┤ą░ąĄčéčüčÅ, čćč鹊 ą║ 2013 ą│. ąĄą│ąŠ ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ ą┐čĆąĄą▓čŗčüąĖčé 82 ą╝ą╗čĆą┤ čĆčāą▒. (čĆąĖčü. 3).

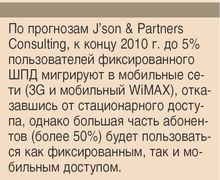

ąĢčüą╗ąĖ ą│ąŠą▓ąŠčĆąĖčéčī ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĄ, č鹊 ą╝čŗ ąĮąĄ ą╝ąŠąČąĄą╝ ąĮąĄ ąŠčéą╝ąĄčéąĖčéčī ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠąĄ čüąĮąĖąČąĄąĮąĖąĄ ą┤ąŠą╗ąĖ ADSL-ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣. ąŚą░ 2008 ą│. ąĖ ą┐ąĄčĆą▓ąŠąĄ ą┐ąŠą╗čāą│ąŠą┤ąĖąĄ 2009 ą│. ąŠąĮą░ čāą╝ąĄąĮčīčłąĖą╗ą░čüčī ąĮą░ č湥čéčŗčĆąĄ ą┐čĆąŠčåąĄąĮčéąĮčŗčģ ą┐čāąĮą║čéą░ ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ ąŠą║ąŠą╗ąŠ 43%. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé čĆąŠčüčé ą┤ąŠą╗ąĖ Ethernet-čüąĄč鹥ą╣. ą×ąČąĖą┤ą░ąĄčéčüčÅ, čćč鹊 ą║ ą║ąŠąĮčåčā 2009 ą│. ąĖčģ ą┤ąŠą╗čÅ ą┐čĆąĄą▓čŗčüąĖčé 50%-ąĮčāčÄ ąŠčéą╝ąĄčéą║čā. ąöąŠą╗čÅ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą┐ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ DOCSIS (ąśąĮč鹥čĆąĮąĄčé ą┐ąŠ čüąĄčéčÅą╝ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ąóąÆ) ą║ąŠą╗ąĄą▒ą╗ąĄčéčüčÅ čā ąŠčéą╝ąĄčéą║ąĖ 10% (čĆąĖčü. 4).

ąĪčéčĆčāą║čéčāčĆą░ čüąŠąŠčéąĮąŠčłąĄąĮąĖčÅ ą┤ą▓čāčģ ą│ą╗ą░ą▓ąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĄčēąĄ ąĮąĄ čüčéą░ą▒ąĖą╗ąĖąĘąĖčĆąŠą▓ą░ą╗ą░čüčī, ąŠą┤ąĮą░ą║ąŠ čāąČąĄ čüąĄą╣čćą░čü ą╝ąŠąČąĮąŠ čāčéą▓ąĄčƹȹ┤ą░čéčī, čćč鹊 ą▓ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą▒čāą┤ąĄčé ą┐čĆąŠąĖčüčģąŠą┤ąĖčéčī ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠąĄ čüąĮąĖąČąĄąĮąĖąĄ ą┐ąŠą┐čāą╗čÅčĆąĮąŠčüčéąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ADSL ąĖ čāą║čĆąĄą┐ą╗ąĄąĮąĖąĄ ą┐ąŠąĘąĖčåąĖą╣ ąŠą┐čéąĖč湥čüą║ąĖčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣. ąöą╗čÅ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ čüą║ąŠčĆąŠčüčéąĖ ą┤ąŠčüčéčāą┐ą░ ą▓čüąĄ ą▒ąŠą╗čīčłąĄąĄ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ ą▓ čüąĄčéčÅčģ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ąĖ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮą░čģąŠą┤čÅčé č鹥čģąĮąŠą╗ąŠą│ąĖąĖ FTTx. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą▓ čüą▓čÅąĘąĖ čü čāčüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░ąĮąĖąĄą╝ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ čüą║ąŠčĆąŠčüčéčī ą┤ąŠčüčéčāą┐ą░ ą║ ą░ą▒ąŠąĮąĄąĮčéčā ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖą│ą░čéčī ą┤ąŠ 25 ą£ą▒ąĖčé/čü (ą┐čĆąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ADSL2+) ąĖą╗ąĖ 100 ą£ą▒ąĖčé/čü (ą▓ Ethernet-čüąĄčéčÅčģ).

ąÆ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╝ ą©ą¤ąö ąŠą┐čĆąĄą┤ąĄą╗ąĖą╗ą░čüčī čüą▓ąŠčÅ "ą▒ąŠą╗čīčłą░čÅ čéčĆąŠą╣ą║ą░" čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░: "ąÜąŠą╝čüčéą░čĆ-ą×ąóąĪ", "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝ "ąĖ ą£ąĀąÜ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčé". ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ čŹč鹊čé čĆčŗąĮąŠą║ ąŠčüčéą░ąĄčéčüčÅ ą┤ąŠčüčéą░č鹊čćąĮąŠ čäčĆą░ą│ą╝ąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ - ą▓ ą│ąŠčĆąŠą┤ą░čģ ąĀąŠčüčüąĖąĖ ą┤ąĄą╣čüčéą▓čāčÄčé ąŠą║ąŠą╗ąŠ 900 ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓, ąĮąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ ą║ąŠč鹊čĆčŗčģ ąŠą▒ą╗ą░ą┤ą░čÄčé ą╗ąĖčłčī ąĮąĄčüą║ąŠą╗čīą║ąĖą╝ąĖ čüąŠčéąĮčÅą╝ąĖ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąØą░ ą┤ąĄčüčÅčéą║čā ą╗ąĖą┤ąĄčĆąŠą▓ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąŠą║ąŠą╗ąŠ 57% ąŠą▒čēąĄą╣ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ, ą▓čüąĄ ą║čĆčāą┐ąĮčŗąĄ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ čüąŠčüčĆąĄą┤ąŠč鹊čćąĖą╗ąĖ ą▓ čüą▓ąŠąĖčģ čĆčāą║ą░čģ ąŠą║ąŠą╗ąŠ 70% čĆčŗąĮą║ą░, ą╝ąĄąĮąĄąĄ čéčĆąĄčéąĖ čĆčŗąĮą║ą░ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮą░ ą╝ąĄą╗ą║ąĖąĄ ąĖ čüčĆąĄą┤ąĮąĖąĄ čüąĄčéąĖ.

ą×ą▒čēąĖą╣ čĆąŠčüčé ą║ąŠą╗ąĖč湥čüčéą▓ą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą▓ ąĀąŠčüčüąĖąĖ čüą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ ąĮą░ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čüčéčĆčāą║čéčāčĆčŗ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ąŠ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ čĆą░ąĘąĮąŠą│ąŠ čĆą░ąĘą╝ąĄčĆą░. ąóą░ą║, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą┤ąŠą╗čÅ ą╝ą░ą╗čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĘą░ 2008 ą│. čüąŠą║čĆą░čéąĖą╗ą░čüčī čü 33 ą┤ąŠ 20% (ąŠą┤ąĮą░ą║ąŠ ą▓ ąĮą░čéčāčĆą░ą╗čīąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čéą░ą║ąĖčģ čüąĄč鹥ą╣ čāą▓ąĄą╗ąĖčćąĖą╗ąŠčüčī - čü 2,05 ą┤ąŠ 2,29 ą╝ą╗ąĮ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (ąöąź) (čĆąĖčü. 5).

ąÜčĆčāą┐ąĮąĄą╣čłąĖą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ Wi-Fi čÅą▓ą╗čÅčÄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝" ąĖ "ąÜąŠą╝čüčéą░čĆ-ą×ąóąĪ". ąōąŠčĆąŠą┤čüą║ą░čÅ čüąĄčéčī "ąæąĖą╗ą░ą╣ąĮ Wi-Fi" ą▓ ą£ąŠčüą║ą▓ąĄ ąĮą░čüčćąĖčéčŗą▓ą░ąĄčé ą┐ąŠčĆčÅą┤ą║ą░ 15 čéčŗčü. č鹊č湥ą║ Wi-Fi, ąĖąĘ ą║ąŠč鹊čĆčŗčģ ą▒ąŠą╗ąĄąĄ 10 čéčŗčü. ąČąĖą╗čŗčģ ą┤ąŠą╝ąŠą▓ ąĖ ąŠčäąĖčüąŠą▓, 19 ą║ąĖąĮąŠč鹥ą░čéčĆąŠą▓, 900 ą║ą░č乥 ąĖ čĆąĄčüč鹊čĆą░ąĮąŠą▓, 30 č鹊čĆą│ąŠą▓čŗčģ čåąĄąĮčéčĆąŠą▓, ą░ čéą░ą║ąČąĄ ą░čŹčĆąŠą┐ąŠčĆčéčŗ. ą¦ąĖčüą╗ąŠ ąĘą░čĆąĄą│ąĖčüčéčĆąĖčĆąŠą▓ą░ąĮąĮčŗčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ Wi-Fi-čüąĄčéąĖ "ąÜąŠą╝čüčéą░čĆ-Fon" ą┤ąŠčüčéąĖą│ą╗ąŠ 2 čéčŗčü., ą░ ąŠą▒čēąĄąĄ čćąĖčüą╗ąŠ čģąŠčé-čüą┐ąŠč鹊ą▓ Fon ą▓ ą£ąŠčüą║ą▓ąĄ ą┤ąŠčüčéąĖą│ą╗ąŠ 5 čéčŗčü. ąÆ čĆąĄą│ąĖąŠąĮą░čģ čüąĄčéąĖ Wi-Fi čĆą░ąĘą▓ąĖą▓ą░čÄčéčüčÅ čüą╗ą░ą▒ąŠ, čćąĖčüą╗ąŠ č鹊č湥ą║ ą┤ąŠčüčéčāą┐ą░ ąĮąĄą▓ąĄą╗ąĖą║ąŠ. ąÆ čåąĄą╗ąŠą╝ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ Wi-Fi čÅą▓ą╗čÅąĄčéčüčÅ, čüą║ąŠčĆąĄąĄ, ą┤ąŠą┐ąŠą╗ąĮčÅčÄčēąĄą╣ ą┤čĆčāą│ąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą©ą¤ąö (ą║ą░ą║ ą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ, čéą░ą║ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ) ąĖ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąĄąĮąĮąŠ ą▓ ą┤ąŠą╝ą░čłąĮąĖčģ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čüąĄčéčÅčģ ą┤ą╗čÅ ą┐ąŠą║čĆčŗčéąĖčÅ ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗčģ č鹥čĆčĆąĖč鹊čĆąĖą╣.

ąÜčĆčāą┐ąĮąĄą╣čłąĖą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ Wi-Fi čÅą▓ą╗čÅčÄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝" ąĖ "ąÜąŠą╝čüčéą░čĆ-ą×ąóąĪ". ąōąŠčĆąŠą┤čüą║ą░čÅ čüąĄčéčī "ąæąĖą╗ą░ą╣ąĮ Wi-Fi" ą▓ ą£ąŠčüą║ą▓ąĄ ąĮą░čüčćąĖčéčŗą▓ą░ąĄčé ą┐ąŠčĆčÅą┤ą║ą░ 15 čéčŗčü. č鹊č湥ą║ Wi-Fi, ąĖąĘ ą║ąŠč鹊čĆčŗčģ ą▒ąŠą╗ąĄąĄ 10 čéčŗčü. ąČąĖą╗čŗčģ ą┤ąŠą╝ąŠą▓ ąĖ ąŠčäąĖčüąŠą▓, 19 ą║ąĖąĮąŠč鹥ą░čéčĆąŠą▓, 900 ą║ą░č乥 ąĖ čĆąĄčüč鹊čĆą░ąĮąŠą▓, 30 č鹊čĆą│ąŠą▓čŗčģ čåąĄąĮčéčĆąŠą▓, ą░ čéą░ą║ąČąĄ ą░čŹčĆąŠą┐ąŠčĆčéčŗ. ą¦ąĖčüą╗ąŠ ąĘą░čĆąĄą│ąĖčüčéčĆąĖčĆąŠą▓ą░ąĮąĮčŗčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ Wi-Fi-čüąĄčéąĖ "ąÜąŠą╝čüčéą░čĆ-Fon" ą┤ąŠčüčéąĖą│ą╗ąŠ 2 čéčŗčü., ą░ ąŠą▒čēąĄąĄ čćąĖčüą╗ąŠ čģąŠčé-čüą┐ąŠč鹊ą▓ Fon ą▓ ą£ąŠčüą║ą▓ąĄ ą┤ąŠčüčéąĖą│ą╗ąŠ 5 čéčŗčü. ąÆ čĆąĄą│ąĖąŠąĮą░čģ čüąĄčéąĖ Wi-Fi čĆą░ąĘą▓ąĖą▓ą░čÄčéčüčÅ čüą╗ą░ą▒ąŠ, čćąĖčüą╗ąŠ č鹊č湥ą║ ą┤ąŠčüčéčāą┐ą░ ąĮąĄą▓ąĄą╗ąĖą║ąŠ. ąÆ čåąĄą╗ąŠą╝ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ Wi-Fi čÅą▓ą╗čÅąĄčéčüčÅ, čüą║ąŠčĆąĄąĄ, ą┤ąŠą┐ąŠą╗ąĮčÅčÄčēąĄą╣ ą┤čĆčāą│ąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą©ą¤ąö (ą║ą░ą║ ą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ, čéą░ą║ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ) ąĖ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąĄąĮąĮąŠ ą▓ ą┤ąŠą╝ą░čłąĮąĖčģ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čüąĄčéčÅčģ ą┤ą╗čÅ ą┐ąŠą║čĆčŗčéąĖčÅ ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗčģ č鹥čĆčĆąĖč鹊čĆąĖą╣.

ąØą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ WiMAX ą┤ąŠą╝ąĖąĮąĖčĆčāąĄčé ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąĪą║ą░čĆč鹥ą╗" (č鹊čĆą│ąŠą▓ą░čÅ ą╝ą░čĆą║ą░ Yota), ą║ąŠč鹊čĆą░čÅ ąŠą▒čüą╗čāąČąĖą▓ą░ąĄčé ą▒ąŠą╗ąĄąĄ 255 čéčŗčü. ą░ą║čéąĖą▓ąĮčŗčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ą║ą╗ąĖąĄąĮč鹊ą▓ ą▓ ą│ąŠčĆąŠą┤ą░čģ ą┐čĆąĖčüčāčéčüčéą▓ąĖčÅ (ą£ąŠčüą║ą▓ą░, ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│ ąĖ ąŻčäą░)2 ąĖ ąĄąČąĄą┤ąĮąĄą▓ąĮąŠ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčé ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĮą░ 2,3 čéčŗčü. č湥ą╗ąŠą▓ąĄą║. Yota - čŹč鹊 ąŠą┤ąĖąĮ ąĖąĘ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ Wi-MAX-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ ą╝ąĖčĆąĄ. ąÉą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╣ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ Clearwire ąŠą▒čüą╗čāąČąĖą▓ą░ąĄčé ą┐ąŠčĆčÅą┤ą║ą░ 173 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ą╝ą░ą╗ą░ąĘąĖą╣čüą║ą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ PacketOne -ą▒ąŠą╗ąĄąĄ 130 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ą░ čÅą┐ąŠąĮčüą║ą░čÅ UQ Communications ą┐ą╗ą░ąĮąĖčĆčāąĄčé ą║ ą║ąŠąĮčåčā 2009 ą│. ą┐ąŠą┤ą║ą╗čÄčćąĖčéčī ą║ ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ čüąĄčéčÅą╝ WiMAX 300 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓.

ąĀčŗąĮąŠą║ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ WiMAX ąĮą░čģąŠą┤ąĖčéčüčÅ ą▓ "ą┐ąŠą┤ą▓ąĄčłąĄąĮąĮąŠą╝ čüąŠčüč鹊čÅąĮąĖąĖ", čĆą░ąĘą▓ąĖą▓ą░čÄčéčüčÅ č鹊ą╗čīą║ąŠ ą║čĆčāą┐ąĮąĄą╣čłąĖąĄ ą┐čĆąŠąĄą║čéčŗ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, "ąŁąĮč乊čĆčéą░", 68 ą│ąŠčĆąŠą┤ąŠą▓ ą┐čĆąĖčüčāčéčüčéą▓ąĖčÅ). ą¦ą░čüčéčī ąĖą│čĆąŠą║ąŠą▓ ą┐ą╗ą░ąĮąĖčĆčāąĄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą╝ąŠą▒ąĖą╗čīąĮčāčÄ ą▓ąĄčĆčüąĖčÄ WiMAX.

ążąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗą╣ ąĖ ą╝ąŠą▒ąĖą╗čīąĮčŗą╣ ą©ą¤ąö: ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÅ ąĖą╗ąĖ ą▓ąĘą░ąĖą╝ąŠą┤ąŠą┐ąŠą╗ąĮąĄąĮąĖąĄ?

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ č鹊ą╗čīą║ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖčÄ WiMAX ą╝ąŠąČąĮąŠ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī ą║ą░ą║ ą┐ąŠą╗ąĮąŠčåąĄąĮąĮąŠ ą║ąŠąĮą║čāčĆąĖčĆčāčÄčēčāčÄ čü ą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ ą©ą¤ąö. ąŁčéą░ č鹥ąĮą┤ąĄąĮčåąĖčÅ ą▒čāą┤ąĄčé ąĮą░ąĖą▒ąŠą╗ąĄąĄ čÅčĆą║ąŠ ą▓čŗčĆą░ąČąĄąĮą░ ą▓ č鹥čģ čĆąĄą│ąĖąŠąĮą░čģ, ą│ą┤ąĄ ąĮąĖąĘą║ąĖą╣ čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą©ą¤ąö ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮ čüąĖą╗čīąĮąŠą╣ ą╝ąŠąĮąŠą┐ąŠą╗ąĖąĘą░čåąĖąĄą╣ čĆčŗąĮą║ą░ ąĖ ą▓čŗčüąŠą║ąĖą╝ąĖ čéą░čĆąĖčäą░ą╝ąĖ. ąöąŠ ą┐čĆąĖčģąŠą┤ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ WiMAX ą▓ čéą░ą║ąĖčģ čĆąĄą│ąĖąŠąĮą░čģ čŹčéčā ąĮąĖčłčā ą▓ čćą░čüčéąĮąŠą╝ čüąĄą│ą╝ąĄąĮč鹥 ą▒čāą┤čāčé ąĘą░ąĮąĖą╝ą░čéčī čüąŠč鹊ą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ą║ąŠč鹊čĆčŗąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čāčüą╗čāą│ąĖ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčé-ą┤ąŠčüčéčāą┐ą░ ąĮą░ ą▒ą░ąĘąĄ 3G ąĖ GPRS/EDGE, ą░ čéą░ą║ąČąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ Wi-MAX/preWiMAX.

ąÆ čĆąĄą│ąĖąŠąĮą░čģ, ą│ą┤ąĄ čåąĄąĮčŗ ąĮą░ ą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ ą©ą¤ąö čüčĆą░ą▓ąĮąĖč鹥ą╗čīąĮąŠ ą▓čŗčüąŠą║ąĖ ąĖ ą┐čĆąĖ čŹč鹊ą╝ ą┐ąŠčüčéčĆąŠąĄąĮčŗ čüąĄčéąĖ 3G, ą£ąóąĪ ąĖ "ą£ąĄą│ą░č乊ąĮ" ąĮą░čćąĖąĮą░čÄčé ą║ąŠąĮą║čāčĆąĖčĆąŠą▓ą░čéčī čü čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ ąśąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ąĖ. "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝" čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą╝ąŠą▒ąĖą╗čīąĮčŗą╣ ąśąĮč鹥čĆąĮąĄčé ą║ą░ą║ ą┤ąŠą┐ąŠą╗ąĮąĄąĮąĖąĄ ą║ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╝čā, ąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ, ą│ą┤ąĄ ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÅ ąŠą▒ąŠčüčéčĆąĄąĮą░, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą▓čŗą▓ąŠą┤ąĖčé ąĮą░ čĆčŗąĮąŠą║ čéą░čĆąĖčäčŗ, ą║ąŠąĮą║čāčĆąĖčĆčāčÄčēąĖąĄ čü ą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ.

ą¤čĆąĖ ą▓čŗą▓ąŠą┤ąĄ čāčüą╗čāą│ąĖ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ Wi-ą£ąÉąź ąĮą░ čĆčŗąĮąŠą║ ą▓ąŠąĘą╝ąŠąČąĮčŗ ą┤ą▓ą░ ąŠčüąĮąŠą▓ąĮčŗčģ ą▓ą░čĆąĖą░ąĮčéą░ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĄą╣ - ą┐čĆčÅą╝ą░čÅ ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÅ čü čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĖ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗąĄ ("ą┤ąŠą┐ąŠą╗ąĮčÅčÄčēąĖąĄ") ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ. ą¤ąĄčĆą▓ą░čÅ čüčģąĄą╝ą░ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą╝ąŠą╗ąŠą┤čŗą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄ ąŠą▒čĆąĄą╝ąĄąĮąĄąĮčŗ čāąĮą░čüą╗ąĄą┤ąŠą▓ą░ąĮąĮčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ ą┐čĆąŠą▓ąŠą┤ąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░. ąÆč鹊čĆą░čÅ ą╝ąŠą┤ąĄą╗čī ą┐čĆąĖąĄą╝ą╗ąĄą╝ą░ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ čĆą░ąĘą▓ąĖą▓ą░čÄčé ą║ąŠąĮą║čāčĆąĖčĆčāčÄčēąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ (ą║ą░ą║ ą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ, čéą░ą║ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ) ą▓ čĆą░ą╝ą║ą░čģ ą│čĆčāą┐ą┐čŗ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĖą╗ąĖ čģąŠą╗ą┤ąĖąĮą│ą░. ąØą░ąĖą▒ąŠą╗ąĄąĄ čÅčĆą║ąĖąĄ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĖ ą┐ąĄčĆą▓ąŠą╣ ąĖ ą▓č鹊čĆąŠą╣ ą╝ąŠą┤ąĄą╗ąĄą╣ -čŹč鹊 Yota ąĖ "ąÜąŠą╝čüčéą░čĆ-ą×ąóąĪ" čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ.

ąÜą░ą║ąŠą╣ ąĖąĘ čéčĆąĄąĮą┤ąŠą▓ ą▒čāą┤ąĄčé ą┤ąŠą╝ąĖąĮąĖčĆąŠą▓ą░čéčī (ą╝ąĖą│čĆą░čåąĖčÅ ąĖą╗ąĖ ą▓ąĘą░ąĖą╝ąŠą┤ąŠą┐ąŠą╗ąĮąĄąĮąĖąĄ), ą▓ąŠ ą╝ąĮąŠą│ąŠą╝ ą▒čāą┤ąĄčé ąŠą┐čĆąĄą┤ąĄą╗čÅčéčīčüčÅ ą┤ąĄą╣čüčéą▓ąĖčÅą╝ąĖ ą▓ąĄą┤čāčēąĖčģ ąĖą│čĆąŠą║ąŠą▓ ąĮą░ ą║ąŠąĮą║čĆąĄčéąĮąŠą╝ ą╗ąŠą║ą░ą╗čīąĮąŠą╝ čĆčŗąĮą║ąĄ. ąĢčüą╗ąĖ "ąĮąŠą▓čŗąĄ" ąŠą┐ąĄčĆą░č鹊čĆčŗ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ Wi-ą£ąÉąź čāčüąĖą╗čÅčé čüą▓ąŠčÄ ą░ą║čéąĖą▓ąĮąŠčüčéčī ąĖ ąĮą░čćąĮčāčé ą░ą│čĆąĄčüčüąĖą▓ąĮąŠ ą┐čĆąŠą┤ą▓ąĖą│ą░čéčī čüą▓ąŠąĖ čāčüą╗čāą│ąĖ ąĮą░ čĆčŗąĮą║ąĄ, ą░ą║čéąĖą▓ąĮąŠ čĆą░čüčłąĖčĆčÅčéčī ą│ąĄąŠą│čĆą░čäąĖčÄ čüą▓ąŠąĄą│ąŠ ą┐čĆąĖčüčāčéčüčéą▓ąĖčÅ, ą▓ąĮąĄą┤čĆčÅčéčī ąĮąŠą▓čŗąĄ ąĖąĮč鹥čĆąĄčüąĮčŗąĄ čüąĄčĆą▓ąĖčüčŗ, č鹊 ąĮąĄ ąĖčüą║ą╗čÄč湥ąĮ ąĘą░ą╝ąĄčéąĮčŗą╣ ą┐ąĄčĆąĄč鹊ą║ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓ ą╝ąŠą▒ąĖą╗čīąĮčŗąĄ čüąĄčéąĖ ąĖ ąĮąĄą║ąŠč鹊čĆąŠąĄ ą┐ąĄčĆąĄčĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą┤ąŠčģąŠą┤ąŠą▓. ą×ą┤ąĮą░ą║ąŠ, ąĄčüą╗ąĖ čģąŠą╗ą┤ąĖąĮą│ąŠą▓čŗą╝ čüčéčĆčāą║čéčāčĆą░ą╝ (ą£ąóąĪ, "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝čā" ąĖ ą▓ ą▒čāą┤čāčēąĄą╝, ą▓ąŠąĘą╝ąŠąČąĮąŠ, "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéčā") čāą┤ą░čüčéčüčÅ ą▓čŗą▓ąĄčüčéąĖ ąĮą░ čĆčŗąĮąŠą║ ąĖąĮč鹥čĆąĄčüąĮčŗąĄ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ (FMC) ą┤ą╗čÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĖ čüąĮąĖąĘąĖčéčī čéą░čĆąĖčäčŗ ąĮą░ ą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ ą©ą¤ąö, ąĮąĄ ąĖčüą║ą╗čÄč湥ąĮąŠ, čćč鹊 ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąŠčüčéą░ąĮąĄčéčüčÅ ą▓ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗčģ čüąĄčéčÅčģ ąĖ ą▒čāą┤ąĄčé ą┐ąŠ ą╝ąĄčĆąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ ą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ ą┤ąŠčüčéčāą┐ąŠą╝. ąĪąŠą▒čüčéą▓ąĄąĮąĮąŠ, čéą░ą║ą░čÅ ą╝ąŠą┤ąĄą╗čī ą┤ąŠą╝ąĖąĮąĖčĆčāąĄčé ąĖ čüąĄą╣čćą░čü: ą░ą▒ąŠąĮąĄąĮčéčŗ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ - čŹč鹊, ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝, ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĪąĄčéčī.

ąĀčŗąĮąŠą║ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčé-ą┤ąŠčüčéčāą┐ą░ ąĮą░ ą▒ą░ąĘąĄ 3G ąĖ GPRS/EDGE čüąŠčüčéą░ą▓ąĖą╗ ą▓ 2008 ą│. 20,4 ą╝ą╗čĆą┤ čĆčāą▒., ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. J'son & Partners Consulting ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé ąĄą│ąŠ čĆąŠčüčé ąĮą░ 43,6% - ą┤ąŠ 29,3 ą╝ą╗čĆą┤ čĆčāą▒. ą¤čĆąĖ čŹč鹊ą╝ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą┤ąŠčģąŠą┤ąŠą▓ ą▓ čüąĄą│ą╝ąĄąĮč鹥 čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┐čĆąŠą▓ąŠą┤ąĮąŠą│ąŠ ą©ą¤ąö ą▓ ą┤ąŠą╝ą░čłąĮąĄą╝ čüąĄą│ą╝ąĄąĮč鹥 ą▒čāą┤čāčé ąĮąĄą╝ąĮąŠą│ąŠ ąĮąĖąČąĄ. ą¤ąŠ ąĮą░čłąĖą╝ ąŠčåąĄąĮą║ą░ą╝, ąŠąĮąĖ ą▓čŗčĆą░čüčéčāčé ą┤ąŠ 47,5 ą╝ą╗čĆą┤ čĆčāą▒. - ąĮą░ 42% ą▓čŗčłąĄ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╝ 2008 ą│. (33,4 ą╝ą╗čĆą┤ čĆčāą▒.). ąöąŠą╗čÅ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ WiMAX ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ąĮą░ čĆčŗąĮą║ąĄ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčé-ą┤ąŠčüčéčāą┐ą░ čüąŠčüčéą░ą▓ąĖčé ą┐čĆąĖą▒ą╗ąĖąĘąĖč鹥ą╗čīąĮąŠ 3-5% (čĆąĖčü. 6).

ą¤ąŠ ąŠą┐čéąĖą╝ąĖčüčéąĖčćąĮąŠą╝čā čüčåąĄąĮą░čĆąĖčÄ J'son & Partners Consulting, ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ WiMAX ą▓ ąĀąŠčüčüąĖąĖ ą┤ąŠčüčéąĖą│ąĮąĄčé ą║ ą║ąŠąĮčåčā 2010 ą│. ą┐ąŠčćčéąĖ 1,7 ą╝ą╗ąĮ. ą£čŗ čüčćąĖčéą░ąĄą╝, čćč鹊 ą┐čĆąĖą╝ąĄčĆąĮąŠ ą┤ąŠ 2015 ą│. čŹčéą░ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ ąĖą╝ąĄąĄčé čģąŠčĆąŠčłąĖąĄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ, ąĮąŠ ąĘą░č鹥ą╝ ąĄą╣ ą┐čĆąĖą┤ąĄčéčüčÅ ą║ąŠąĮą║čāčĆąĖčĆąŠą▓ą░čéčī čü LTE.

1 ą¤ąŠąĮčÅčéąĖčÅ "ą▓čŗą┤ąĄą╗ąĄąĮąĮčŗą╣ ą┤ąŠčüčéčāą┐" ąĖ "čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐" čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ą║ą░ą║ čüąĖąĮąŠąĮąĖą╝čŗ, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ą▓čüąĄ ą▓čŗą┤ąĄą╗ąĄąĮąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ (ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą┐ąŠ ą┐čĆąĖąĮčåąĖą┐čā "always connected") č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖ čüą┐ąŠčüąŠą▒ąĮčŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čüą║ąŠčĆąŠčüčéąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░. ąĀąĄą░ą╗čīąĮąŠ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝ą░čÅ čüą║ąŠčĆąŠčüčéčī ą╝ąŠąČąĄčé ą▒čŗčéčī ąĮąĖąČąĄ, ąĮą░ "ą┐ąŠą│čĆą░ąĮąĖčćąĮąŠą╝" čāčĆąŠą▓ąĮąĄ 128-160 ą║ą▒ąĖčé/čü ąĖą╗ąĖ ą┤ą░ąČąĄ čāąĘą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ 40-80 ą║ą▒ąĖčé/čü, ąŠą┤ąĮą░ą║ąŠ ą┐ąŠą┤ąŠą▒ąĮčŗąĄ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčéčüčÅ ąĖčüą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ čéą░čĆąĖčäąĮčŗą╝ąĖ ą┐ą╗ą░ąĮą░ą╝ąĖ ąĖą╗ąĖ ąĮąĖąĘą║ąĖą╝ ą║ą░č湥čüčéą▓ąŠą╝ čüąĄčéąĖ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░, ą░ ąĮąĄ čüą║ąŠčĆąŠčüčéąĮčŗą╝ąĖ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą┤ąŠčüčéčāą┐ą░.

2 ąöą░ąĮąĮčŗąĄ ąĮą░ ą║ąŠąĮąĄčå ąĮąŠčÅą▒čĆčÅ 2009 ą│.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #6, 2009

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 6327

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣