ąÆ čĆčāą▒čĆąĖą║čā "ąśąĮą┤ąĄą║čüčŗ ą┤ąĄą╗ąŠą▓ąŠą╣ ą░ą║čéąĖą▓ąĮąŠčüčéąĖ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą×čåąĄąĮą║ąĖ ąŠą▒čŖąĄą╝ą░ ąĖ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░, ą┐ąŠą╗čāčćą░ąĄą╝čŗąĄ ąĖąĘ čĆą░ąĘąĮčŗčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓, ą▓ąŠčé čāąČąĄ ą║ąŠč鹊čĆčŗą╣ ą│ąŠą┤ ą▓ąĄčüčīą╝ą░ ą┐čĆąŠčéąĖą▓ąŠčĆąĄčćąĖą▓čŗ. ą¤čĆąŠčłąĄą┤čłąĖą╣ 2007 ą│ąŠą┤ ąĮąĄ čüčéą░ą╗ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝. ąÆ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ąĖčüč鹊čćąĮąĖą║ą░ ąĖąĮč乊čĆą╝ą░čåąĖąĖ (ą░ąĮą░ą╗ąĖąĘąĖčĆąŠą▓ą░ą╗ąĖčüčī 7 ąĖčüč鹊čćąĮąĖą║ąŠą▓ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĖčģ ą┤ą░ąĮąĮčŗčģ ąĮą░ ą░ą▓ą│čāčüčé 2008 ą│ąŠą┤ą░), ąŠčåąĄąĮąŠčćąĮčŗąĄ ąŠą▒čŖąĄą╝čŗ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ ą▓ 2007-ą╝ čĆą░ąĘą╗ąĖčćą░čÄčéčüčÅ ą▓ 2,7 čĆą░ąĘą░. ąÉ čĆą░ąĘą╗ąĖčćąĖąĄ ą▓ ąŠčåąĄąĮą║ąĄ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ąśąó-čĆčŗąĮą║ą░ ąĀąŠčüčüąĖąĖ ą▓ 2006/2007 ą│ą│. čüąŠčüčéą░ą▓ą╗čÅąĄčé 1,7 čĆą░ąĘą░.

ąĀą░ąĘą╗ąĖčćąĖčÅ čüč鹊ą╗čī ą▓čŗčüąŠą║ąĖ, čćč鹊 ą▓ą┐ąŠčĆčā čĆą░čüčüčćąĖčéčŗą▓ą░čéčī ą┐ąŠ ą▓čüąĄą╝ ąĖčüč鹊čćąĮąĖą║ą░ą╝ čüčĆąĄą┤ąĮąĖąĄ ąĖą╗ąĖ ą╝ąĄą┤ąĖą░ąĮąĮčŗąĄ ąĘąĮą░č湥ąĮąĖčÅ. ąÉ ą┐ąŠą┤ą░ą▓ą╗čÅčÄčēąĄąĄ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ą┐čĆąĖą▓ąŠą┤ąĖą╝čŗčģ ąŠą▒čŖčÅčüąĮąĄąĮąĖą╣ čéą░ą║ąŠą╣ čüąĖčéčāą░čåąĖąĖ ą░ą▒čüąŠą╗čÄčéąĮąŠ ą▒ąĄčüą┐ąŠčćą▓ąĄąĮąĮčŗ. ąśčüčéąĖąĮąĮą░čÅ ąČąĄ ą┐čĆąĖčćąĖąĮą░ čüč鹊ą╗čī ą▓čŗčüąŠą║ąĖčģ čĆą░ąĘą╗ąĖčćąĖą╣ ąŠčåąĄąĮąŠą║ ąĖąĘ čĆą░ąĘąĮčŗčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ ąĮąĖ ąŠą┤ąĖąĮ ąĖąĘ ą┐čĆąĖą╝ąĄąĮčÅąĄą╝čŗčģ ąĮą░ čĆą░ąĘą▓ąĖčéčŗčģ čĆčŗąĮą║ą░čģ ą╝ąĄč鹊ą┤ąŠą▓ ąŠčåąĄąĮą║ąĖ ąĖčģ ąŠą▒čŖąĄą╝ą░ ą▓ą┐čĆčÅą╝čāčÄ ą┐čĆąŠčüč鹊 ąĮąĄ čĆą░ą▒ąŠčéą░ąĄčé.

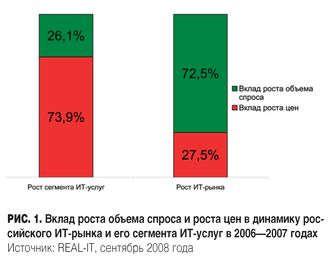

ąĪą░ą╝čŗą╝ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĮčŗą╝ ąĖąĘ ą╝ąĄč鹊ą┤ąŠą▓ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ąŠą▒čŖąĄą╝ą░ ąśąó-čĆčŗąĮą║ą░ ą▓ čĆą░ąĘą▓ąĖčéčŗčģ čüčéčĆą░ąĮą░čģ čÅą▓ą╗čÅąĄčéčüčÅ ą╝ąĄč鹊ą┤ ąŠčåąĄąĮą║ąĖ čüąŠą▓ąŠą║čāą┐ąĮčŗčģ ąĘą░čéčĆą░čé ąśąó-ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ (ąŠčåąĄąĮą║ą░ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ - Demand Side).

ąÜ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ą▓ ąĀąŠčüčüąĖąĖ ąŠčåąĄąĮą║ą░ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ Demand Side ą┤ą░ąĄčé ąŠč湥ąĮčī ą▒ąŠą╗čīčłčāčÄ ą┐ąŠą│čĆąĄčłąĮąŠčüčéčī. ą¤ąĄčĆą▓ą░čÅ ą┐čĆąĖčćąĖąĮą░ čŹč鹊ą│ąŠ - ąĮąĄą┐čĆąŠąĘčĆą░čćąĮąŠčüčéčī ą╝ąĮąŠą│ąĖčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, ą▓čŗčĆą░ąČą░čÄčēą░čÅčüčÅ ą▓ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┐ąŠą╗čāčćąĖčéčī ąŠčé ąĮąĖčģ ą┤ąŠčüč鹊ą▓ąĄčĆąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ ą┐čĆąŠčåąĄąĮč鹥 ą▓čŗčĆčāčćą║ąĖ, ąĘą░čéčĆą░čćąĖą▓ą░ąĄą╝ąŠą╣ ąĖą╝ąĖ ąĮą░ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ąśąó-ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ ą▓ąĮąĄčłąĮąĖčģ ąśąó-čāčüą╗čāą│ ąĮą░ ąśąó-čĆčŗąĮą║ąĄ. ąÆč鹊čĆą░čÅ ą┐čĆąĖčćąĖąĮą░ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ąŠčĆą│ą░ąĮčŗ ą│ąŠčüčüčéą░čéąĖčüčéąĖą║ąĖ ąĀąŠčüčüąĖąĖ ą┤ąŠ čüąĖčģ ą┐ąŠčĆ ąĮąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čüą║ąŠą╗čīą║ąŠ-ąĮąĖą▒čāą┤čī ąŠčüą╝čŗčüą╗ąĄąĮąĮčāčÄ ąŠą┐ąĄčĆą░čéąĖą▓ąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ ą▓čŗą┐čāčüą║ąĄ ą┐čĆąŠą┤čāą║čåąĖąĖ ą┐ąŠ ąŠčéčĆą░čüą╗čÅą╝ čĆąŠčüčüąĖą╣čüą║ąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ.

ąÜ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ą▓ ąĀąŠčüčüąĖąĖ ąŠčåąĄąĮą║ą░ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ Demand Side ą┤ą░ąĄčé ąŠč湥ąĮčī ą▒ąŠą╗čīčłčāčÄ ą┐ąŠą│čĆąĄčłąĮąŠčüčéčī. ą¤ąĄčĆą▓ą░čÅ ą┐čĆąĖčćąĖąĮą░ čŹč鹊ą│ąŠ - ąĮąĄą┐čĆąŠąĘčĆą░čćąĮąŠčüčéčī ą╝ąĮąŠą│ąĖčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, ą▓čŗčĆą░ąČą░čÄčēą░čÅčüčÅ ą▓ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┐ąŠą╗čāčćąĖčéčī ąŠčé ąĮąĖčģ ą┤ąŠčüč鹊ą▓ąĄčĆąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ ą┐čĆąŠčåąĄąĮč鹥 ą▓čŗčĆčāčćą║ąĖ, ąĘą░čéčĆą░čćąĖą▓ą░ąĄą╝ąŠą╣ ąĖą╝ąĖ ąĮą░ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ąśąó-ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ ą▓ąĮąĄčłąĮąĖčģ ąśąó-čāčüą╗čāą│ ąĮą░ ąśąó-čĆčŗąĮą║ąĄ. ąÆč鹊čĆą░čÅ ą┐čĆąĖčćąĖąĮą░ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ąŠčĆą│ą░ąĮčŗ ą│ąŠčüčüčéą░čéąĖčüčéąĖą║ąĖ ąĀąŠčüčüąĖąĖ ą┤ąŠ čüąĖčģ ą┐ąŠčĆ ąĮąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čüą║ąŠą╗čīą║ąŠ-ąĮąĖą▒čāą┤čī ąŠčüą╝čŗčüą╗ąĄąĮąĮčāčÄ ąŠą┐ąĄčĆą░čéąĖą▓ąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ ą▓čŗą┐čāčüą║ąĄ ą┐čĆąŠą┤čāą║čåąĖąĖ ą┐ąŠ ąŠčéčĆą░čüą╗čÅą╝ čĆąŠčüčüąĖą╣čüą║ąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ.

ąÉą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗą╣ ą╝ąĄč鹊ą┤ ąŠčåąĄąĮą║ąĖ (ąŠčåąĄąĮą║ą░ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ - Supply Side) čéą░ą║ąČąĄ ą┤ą░ąĄčé ąŠč湥ąĮčī ą▒ąŠą╗čīčłčāčÄ ą┐ąŠą│čĆąĄčłąĮąŠčüčéčī, ą┤ą░ąČąĄ ą▒ąŠą╗čīčłčāčÄ, č湥ą╝ čā ą▒ąŠą╗čīčłąĖąĮčüčéą▓ą░ ąĖčģ ą║ą╗ąĖąĄąĮč鹊ą▓, ąĮąĄą┐čĆąŠąĘčĆą░čćąĮąŠčüčéčī ą▒ąĖąĘąĮąĄčüą░ ą╝ąĮąŠą│ąĖčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ąśąó-ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐ąŠą╗čāčćąĖčéčī ąŠčé ąĮąĖčģ ą┤ąŠčüč鹊ą▓ąĄčĆąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ ąŠą▒ ąĖčģ ą▓čŗčĆčāčćą║ąĄ ą┐ąŠ ąŠčüąĮąŠą▓ąĮčŗą╝ čüčéą░čéčīčÅą╝ ąśąó-ą┐čĆąŠą┤čāą║čåąĖąĖ ąĖ ąśąó-čāčüą╗čāą│. ąĪąĖčéčāą░čåąĖčÅ, ą║ąŠą│ą┤ą░ ąĮą░ čĆčŗąĮą║ąĄ čĆą░ą▒ąŠčéą░ąĄčé ąĮąĄčüą║ąŠą╗čīą║ąŠ čéčŗčüčÅčć ąśąó-ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé ą▒ąŠą╗ąĄąĄ ąĖą╗ąĖ ą╝ąĄąĮąĄąĄ ą┤ąŠčüč鹊ą▓ąĄčĆąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ čüą▓ąŠąĄą╣ ą▓čŗčĆčāčćą║ąĄ, ą┤ąŠą┐čāčüčéąĖą╝, č鹊ą╗čīą║ąŠ 50 ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ ą▓ąŠą╗čÄąĮčéą░čĆąĖąĘą╝čā ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓, čüą▓ąŠąĖą╝ ą▓ąŠą╗ąĄą▓čŗą╝ čĆąĄčłąĄąĮąĖąĄą╝ (ą░ ą▓ąŠą▓čüąĄ ąĮąĄ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą║ą░ą║ąŠą│ąŠ-ą╗ąĖą▒ąŠ ą░ąĮą░ą╗ąĖąĘą░, ą║ąŠč鹊čĆčŗą╣ ąĘą┤ąĄčüčī, ą┐ąŠ čüčāčéąĖ, ą║čĆą░ą╣ąĮąĄ ą┐čĆąŠą▒ą╗ąĄą╝ą░čéąĖč湥ąĮ) ąĘą░čÅą▓ą╗čÅčÄčēąĖčģ, čćč鹊 čüčāą╝ą╝ą░čĆąĮą░čÅ ą▓čŗčĆčāčćą║ą░ čŹčéąĖčģ 50 ą║ąŠą╝ą┐ą░ąĮąĖą╣ čüąŠčüčéą░ą▓ą╗čÅąĄčé, ąĮą░ą┐čĆąĖą╝ąĄčĆ, 62% čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░. ąśą╗ąĖ 83%, ąĖą╗ąĖ 47%. ą×ą▒čŗčćąĮąŠ ą▓čŗą▒ąĖčĆą░ąĄčéčüčÅ čåąĖčäčĆą░, ą┐čĆąĖ ą║ąŠč鹊čĆąŠą╣ ą┐ąŠą╗čāčćą░ąĄą╝čŗą╣ čüąŠą▓ąŠą║čāą┐ąĮčŗą╣ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ąĮčāąČąĮčŗą╝ ą┤ą╗čÅ ą░ąĮą░ą╗ąĖčéąĖą║ą░ ąŠą▒čĆą░ąĘąŠą╝ ą║ąŠčĆčĆąĄą╗ąĖčĆčāąĄčé čü ą┐čĆąŠą│ąĮąŠąĘąŠą╝, čüą┤ąĄą╗ą░ąĮąĮčŗą╝ ąĖą╝ ą│ąŠą┤ ąĮą░ąĘą░ą┤.

ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ą┐ąŠą╗čāčćą░ąĄčéčüčÅ, čćč鹊 ąĖ ąŠčåąĄąĮą║ą░ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ (Demand Side), ąĖ ąŠčåąĄąĮą║ą░ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ (Supply Side) ą▓ ąĀąŠčüčüąĖąĖ ą┤ą░čÄčé čüąĖą╗čīąĮąŠ ąĖčüą║ą░ąČąĄąĮąĮčŗąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ.

ąŁč鹊 ą┐ąŠą▒čāą┤ąĖą╗ąŠ 菹║čüą┐ąĄčĆč鹊ą▓ ąÉąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą│ąŠ čåąĄąĮčéčĆą░ REAL-IT, ą▓čģąŠą┤čÅčēąĄą│ąŠ ą▓ ąøąĖą│čā ąĮąĄąĘą░ą▓ąĖčüąĖą╝čŗčģ 菹║čüą┐ąĄčĆč鹊ą▓ ą▓ ąŠą▒ą╗ą░čüčéąĖ ąśąó ąøąśąØąŁąÜąĪ, ą▓ 2007 ą│ąŠą┤čā ą▓ąĘčÅčéčīčüčÅ ąĘą░ čĆąĄčłąĄąĮąĖąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ ąĮąĖąĘą║ąŠą╣ č鹊čćąĮąŠčüčéąĖ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ąŠą▒čŖąĄą╝ą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░. ąĀąĄąĘčāą╗čīčéą░č鹊ą╝ čüčéą░ą╗ą░ čĆą░ąĘčĆą░ą▒ąŠčéą║ą░ ąĮąŠą▓ąŠą╣ čāčüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░ąĮąĮąŠą╣ ą╝ąĄč鹊ą┤ąĖą║ąĖ REAL-IT, ą▒ą░ąĘąĖčĆčāčÄčēąĄą╣čüčÅ ąĮą░ čéčĆąĄčģ čüą╗ąĄą┤čāčÄčēąĖčģ ąŠčĆąĖą│ąĖąĮą░ą╗čīąĮčŗčģ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ:

ąóą░ą║ą░čÅ čāą▓čÅąĘą║ą░ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ąĘą░ čüč湥čé ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą┐ąŠą╗čāč湥ąĮąĮąŠą╣ ą▓ čĆąĄąĘčāą╗čīčéą░č鹥 ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖą╣ "ą”ąĄąĮčŗ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ąśąó-čāčüą╗čāą│-2007" ąĖ "ąóčĆčāą┤ąŠą▓čŗąĄ čĆąĄčüčāčĆčüčŗ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ąśąó-čāčüą╗čāą│-2007", čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą┐ąŠą▓čŗčüąĖčéčī č鹊čćąĮąŠčüčéčī ąŠčåąĄąĮąŠą║ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░, ą┐ąŠą╗čāč湥ąĮąĮčŗčģ ą░ąĮą░ą╗ąĖąĘąŠą╝ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠčé ąśąó-ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ ąĖ ąśąó-ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣.

ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čŹč鹊ą╣ ą╝ąĄč鹊ą┤ąĖą║ąĖ ą▒čŗą╗ąĖ ą┐ąŠą╗čāč湥ąĮčŗ čāč鹊čćąĮąĄąĮąĮčŗąĄ ą┐ą░čĆą░ą╝ąĄčéčĆčŗ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ąĖąĘą╝ąĄąĮąĄąĮąĮčŗąĄ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą┐ąĄčĆą▓ąŠąĮą░čćą░ą╗čīąĮčŗčģ ą┐čĆąŠą│ąĮąŠąĘąŠą▓ ą┤ą░ąĮąĮčŗąĄ ą║ą░ą║ čüąŠą▓ąŠą║čāą┐ąĮąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ ą▓ 2007-ą╝ (ąĮą░ 36,2%), čéą░ą║ ąĖ ąĄą│ąŠ ąŠčüąĮąŠą▓ąĮčŗčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ (ąŠčé 11 ą┤ąŠ 49%). ąĪč鹊ą╗čī ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ąŠčåąĄąĮąŠą║, ą┐ąŠ čüčāčéąĖ, ą╝ąŠąČąĄčé čüčćąĖčéą░čéčīčüčÅ ą┐ąĄčĆąĄčüą╝ąŠčéčĆąŠą╝ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ (ą┐ąŠ-ą░ąĮą│ą╗ąĖą╣čüą║ąĖ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗą╝ Market Resizing).

ąÆčŗčüąŠą║ąĖą╣ čāčĆąŠą▓ąĄąĮčī ąĖąĮčäą╗čÅčåąĖąĖ, ąĮą░ą▒ą╗čÄą┤ą░čÄčēąĖą╣čüčÅ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ ą▓ ąĮą░čłąĄą╣ čüčéčĆą░ąĮąĄ, ąĘą░čüčéą░ą▓ąĖą╗ ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ąĮąĖą╝ą░č鹥ą╗čīąĮąŠ ą┐ąŠčüą╝ąŠčéčĆąĄčéčī ąĮą░ čäą░ą║č鹊čĆ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ čåąĄąĮ ąĮą░ ąśąó-ą┐čĆąŠą┤čāą║čåąĖčÄ ąĖ ąśąó-čāčüą╗čāą│ąĖ -ą▓ąĄą┤čī ąŠąĮ ąŠč湥ą▓ąĖą┤ąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ čüą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ ąĮą░ ąŠą▒čŖąĄą╝ąĄ čĆčŗąĮą║ą░. ąĀąŠčüčé čåąĄąĮ, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąĮą░ 20% ą┐čĆąĖ ąĮąĄąĖąĘą╝ąĄąĮąĮąŠą╝ ąŠą▒čŖąĄą╝ąĄ čüą┐čĆąŠčüą░ ąĮą░ čĆčŗąĮą║ąĄ čāą▓ąĄą╗ąĖčćąĖčé ąŠą▒čŖąĄą╝ ąśąó-čĆčŗąĮą║ą░ ąĮą░ č鹥 ąČąĄ 20%. ąś ąĮą░ąŠą▒ąŠčĆąŠčé, čüąĮąĖąČąĄąĮąĖąĄ čåąĄąĮ ą┐čĆąĖ ąĮąĄąĖąĘą╝ąĄąĮąĮąŠą╝ ąŠą▒čŖąĄą╝ąĄ čüą┐čĆąŠčüą░ ąĮą░ čĆčŗąĮą║ąĄ čāą╝ąĄąĮčīčłąĖčé ąŠą▒čŖąĄą╝ ąśąó-čĆčŗąĮą║ą░ ąĮą░ č鹊čé ąČąĄ ą┐čĆąŠčåąĄąĮčé. ą¤čĆąĖ ąĮąĄą▓čŗčüąŠą║ąĖčģ č鹥ą╝ą┐ą░čģ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ čåąĄąĮ čŹčéąĖą╝ čäą░ą║č鹊čĆąŠą╝ ą┤ąŠą┐čāčüčéąĖą╝ąŠ ą┐čĆąĄąĮąĄą▒čĆąĄčćčī. ą×ą┤ąĮą░ą║ąŠ, ą║ąŠą│ą┤ą░ čĆąŠčüčé čåąĄąĮ ąĖąĘą╝ąĄčĆčÅąĄčéčüčÅ ą┤ą▓čāąĘąĮą░čćąĮčŗą╝ąĖ čćąĖčüą╗ą░ą╝ąĖ, čŹč鹊čé čäą░ą║č鹊čĆ ą┤ąŠą╗ąČąĄąĮ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠ čāčćąĖčéčŗą▓ą░čéčīčüčÅ ą┐čĆąĖ ą░ąĮą░ą╗ąĖąĘąĄ ą┤ąĖąĮą░ą╝ąĖą║ąĖ ąśąó-čĆčŗąĮą║ą░ ąĖ ąĄą│ąŠ čüąĄą│ą╝ąĄąĮč鹊ą▓.

ąØą░ąĖą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮąŠ ąŠą▒čüč鹊ąĖčé ą┤ąĄą╗ąŠ čü ą░ąĮą░ą╗ąĖąĘąŠą╝ ą▓ą╗ąĖčÅąĮąĖčÅ čĆąŠčüčéą░ čåąĄąĮ ąĮą░ ąŠčåąĄąĮą║čā ą┤ąĖąĮą░ą╝ąĖą║ąĖ čüąĄą│ą╝ąĄąĮčéą░ ąśąó-čāčüą╗čāą│. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ą▓ čŹč鹊ą╝ čüąĄą│ą╝ąĄąĮč鹥 čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ čĆąŠčüčé čåąĄąĮ ą┤ąŠą▓ąŠą╗čīąĮąŠ čéčĆčāą┤ąĮąŠ ąĖąĘą╝ąĄčĆąĖčéčī. ąÆ ąŠčéą╗ąĖčćąĖąĄ ąŠčé čüąĄą│ą╝ąĄąĮč鹊ą▓ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ (ą¤ą×), ąĘą┤ąĄčüčī ąĮąĄčé čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĮąŠą╣ ą┐čĆą░ą║čéąĖą║ąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą┐čĆą░ą╣čü-ą╗ąĖčüč鹊ą▓. ąÆąŠ-ą▓č鹊čĆčŗčģ, ą╝ąĮąŠą│ąĖąĄ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąśąó-ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓ąŠąŠą▒čēąĄ ąĖąĘą▒ąĄą│ą░čÄčé ą▓čŗą┤ąĄą╗ąĄąĮąĖčÅ ąśąó-čāčüą╗čāą│ ą▓ čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮčāčÄ čäąĖąĮą░ąĮčüąŠą▓čāčÄ čüčéą░čéčīčÄ čüą▓ąŠąĖčģ ą┐čĆąŠąĄą║č鹊ą▓, ą┐čĆąĄą┤ą┐ąŠčćąĖčéą░čÅ čāčćąĖčéčŗą▓ą░čéčī čüč鹊ąĖą╝ąŠčüčéčī čĆą░ą▒ąŠčé čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ą▓ ą▓ąĖą┤ąĄ ąĮą░ą┤ą▒ą░ą▓ą║ąĖ ą║ čüč鹊ąĖą╝ąŠčüčéąĖ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ ą¤ą×. ą¤ąŠčüą╗ąĄą┤ąĮąĄąĄ ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮąŠ ąĘą░ą┐čāčéčŗą▓ą░ąĄčé ąŠčåąĄąĮą║čā ąĮąĄ č鹊ą╗čīą║ąŠ ąŠą▒čŖąĄą╝ą░ čüąĄą│ą╝ąĄąĮčéą░ ąśąó-čāčüą╗čāą│, ąĮąŠ ąĖ ą┤čĆčāą│ąĖčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ ąśąó-čĆčŗąĮą║ą░, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ ą┤ą▓ąŠą╣ąĮąŠą╝čā ąĘą░č湥čéčā ąŠą┤ąĮąĖčģ ąĖ č鹥čģ ąČąĄ čüčāą╝ą╝ ą▓ čĆą░ąĘąĮčŗčģ čüąĄą│ą╝ąĄąĮčéą░čģ. ąÆ-čéčĆąĄčéčīąĖčģ, čüą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ č鹊, čćč鹊 ąŠą║ąŠą╗ąŠ ą┐ąŠą╗ąŠą▓ąĖąĮčŗ čåąĄąĮčŗ ąĮą░ ąśąó-čāčüą╗čāą│ąĖ ąŠą▒čŗčćąĮąŠ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą║ąŠą╝ą┐ąĄąĮčüą░čåąĖčÅ ą┐ąĄčĆčüąŠąĮą░ą╗čā, ąŠą║ą░ąĘčŗą▓ą░čÄčēąĄą╝čā čŹčéąĖ čāčüą╗čāą│ąĖ. ą¤ąŠčüą║ąŠą╗čīą║čā čĆąŠčüčé ąĘą░čĆą┐ą╗ą░čé ąśąó-čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ą▓ ąĀąŠčüčüąĖąĖ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ ąŠč湥ąĮčī ą▓ąĄą╗ąĖą║, ąŠąĮ čéčÅąĮąĄčé ąĘą░ čüąŠą▒ąŠą╣ ąĖ ą┐čĆąŠą┐ąŠčĆčåąĖąŠąĮą░ą╗čīąĮčŗą╣ čĆąŠčüčé čåąĄąĮ ąĮą░ ąśąó-čāčüą╗čāą│ąĖ. ąÉ ąĖąĮč乊čĆą╝ą░čåąĖčÅ ąŠ ąĘą░čĆą┐ą╗ą░čéą░čģ, ą║ą░ą║ ąĖąĘą▓ąĄčüčéąĮąŠ, ąŠčéąĮąŠčüąĖčéčüčÅ ą║ čĆą░ąĘčĆčÅą┤čā ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą║ąŠąĮčäąĖą┤ąĄąĮčåąĖą░ą╗čīąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą┐ąŠą╗čāčćąĖčéčī ą║ąŠč鹊čĆčāčÄ čüąŠą▓čüąĄą╝ ąĮąĄ ą┐čĆąŠčüč鹊.

ąØą░ąĖą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮąŠ ąŠą▒čüč鹊ąĖčé ą┤ąĄą╗ąŠ čü ą░ąĮą░ą╗ąĖąĘąŠą╝ ą▓ą╗ąĖčÅąĮąĖčÅ čĆąŠčüčéą░ čåąĄąĮ ąĮą░ ąŠčåąĄąĮą║čā ą┤ąĖąĮą░ą╝ąĖą║ąĖ čüąĄą│ą╝ąĄąĮčéą░ ąśąó-čāčüą╗čāą│. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ą▓ čŹč鹊ą╝ čüąĄą│ą╝ąĄąĮč鹥 čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ čĆąŠčüčé čåąĄąĮ ą┤ąŠą▓ąŠą╗čīąĮąŠ čéčĆčāą┤ąĮąŠ ąĖąĘą╝ąĄčĆąĖčéčī. ąÆ ąŠčéą╗ąĖčćąĖąĄ ąŠčé čüąĄą│ą╝ąĄąĮč鹊ą▓ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ (ą¤ą×), ąĘą┤ąĄčüčī ąĮąĄčé čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĮąŠą╣ ą┐čĆą░ą║čéąĖą║ąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą┐čĆą░ą╣čü-ą╗ąĖčüč鹊ą▓. ąÆąŠ-ą▓č鹊čĆčŗčģ, ą╝ąĮąŠą│ąĖąĄ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąśąó-ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓ąŠąŠą▒čēąĄ ąĖąĘą▒ąĄą│ą░čÄčé ą▓čŗą┤ąĄą╗ąĄąĮąĖčÅ ąśąó-čāčüą╗čāą│ ą▓ čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮčāčÄ čäąĖąĮą░ąĮčüąŠą▓čāčÄ čüčéą░čéčīčÄ čüą▓ąŠąĖčģ ą┐čĆąŠąĄą║č鹊ą▓, ą┐čĆąĄą┤ą┐ąŠčćąĖčéą░čÅ čāčćąĖčéčŗą▓ą░čéčī čüč鹊ąĖą╝ąŠčüčéčī čĆą░ą▒ąŠčé čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ą▓ ą▓ąĖą┤ąĄ ąĮą░ą┤ą▒ą░ą▓ą║ąĖ ą║ čüč鹊ąĖą╝ąŠčüčéąĖ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ ą¤ą×. ą¤ąŠčüą╗ąĄą┤ąĮąĄąĄ ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮąŠ ąĘą░ą┐čāčéčŗą▓ą░ąĄčé ąŠčåąĄąĮą║čā ąĮąĄ č鹊ą╗čīą║ąŠ ąŠą▒čŖąĄą╝ą░ čüąĄą│ą╝ąĄąĮčéą░ ąśąó-čāčüą╗čāą│, ąĮąŠ ąĖ ą┤čĆčāą│ąĖčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ ąśąó-čĆčŗąĮą║ą░, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ ą┤ą▓ąŠą╣ąĮąŠą╝čā ąĘą░č湥čéčā ąŠą┤ąĮąĖčģ ąĖ č鹥čģ ąČąĄ čüčāą╝ą╝ ą▓ čĆą░ąĘąĮčŗčģ čüąĄą│ą╝ąĄąĮčéą░čģ. ąÆ-čéčĆąĄčéčīąĖčģ, čüą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ č鹊, čćč鹊 ąŠą║ąŠą╗ąŠ ą┐ąŠą╗ąŠą▓ąĖąĮčŗ čåąĄąĮčŗ ąĮą░ ąśąó-čāčüą╗čāą│ąĖ ąŠą▒čŗčćąĮąŠ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą║ąŠą╝ą┐ąĄąĮčüą░čåąĖčÅ ą┐ąĄčĆčüąŠąĮą░ą╗čā, ąŠą║ą░ąĘčŗą▓ą░čÄčēąĄą╝čā čŹčéąĖ čāčüą╗čāą│ąĖ. ą¤ąŠčüą║ąŠą╗čīą║čā čĆąŠčüčé ąĘą░čĆą┐ą╗ą░čé ąśąó-čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ą▓ ąĀąŠčüčüąĖąĖ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ ąŠč湥ąĮčī ą▓ąĄą╗ąĖą║, ąŠąĮ čéčÅąĮąĄčé ąĘą░ čüąŠą▒ąŠą╣ ąĖ ą┐čĆąŠą┐ąŠčĆčåąĖąŠąĮą░ą╗čīąĮčŗą╣ čĆąŠčüčé čåąĄąĮ ąĮą░ ąśąó-čāčüą╗čāą│ąĖ. ąÉ ąĖąĮč乊čĆą╝ą░čåąĖčÅ ąŠ ąĘą░čĆą┐ą╗ą░čéą░čģ, ą║ą░ą║ ąĖąĘą▓ąĄčüčéąĮąŠ, ąŠčéąĮąŠčüąĖčéčüčÅ ą║ čĆą░ąĘčĆčÅą┤čā ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą║ąŠąĮčäąĖą┤ąĄąĮčåąĖą░ą╗čīąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą┐ąŠą╗čāčćąĖčéčī ą║ąŠč鹊čĆčāčÄ čüąŠą▓čüąĄą╝ ąĮąĄ ą┐čĆąŠčüč鹊.

ąÉąĮą░ą╗ąĖąĘ čŹčéąĖčģ čäą░ą║č鹊čĆąŠą▓, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮčŗą╣ ą▓ čģąŠą┤ąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ "ą”ąĄąĮčŗ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ąśąó-čāčüą╗čāą│-2007", ą┐ąŠą║ą░ąĘą░ą╗ čüą╗ąĄą┤čāčÄčēąĄąĄ:

ą¦č鹊 ąČąĄ ą║ą░čüą░ąĄčéčüčÅ čāč鹊čćąĮąĄąĮąĮčŗčģ ąŠą▒čŖąĄą╝ąĮčŗčģ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ ąŠčéą┤ąĄą╗čīąĮčŗčģ čüčéą░č鹥ą╣

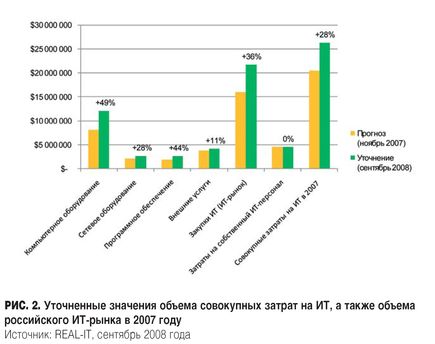

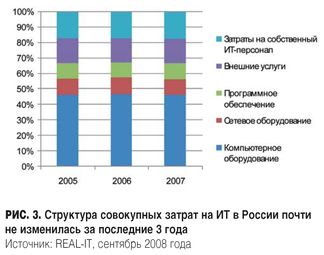

čĆą░čüčģąŠą┤ąŠą▓ ąĮą░ ąśąó ą▓ ąĀąŠčüčüąĖąĖ, ą▓ą║ą╗čÄčćą░čÅ ąĮąĄ č鹊ą╗čīą║ąŠ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąśąó-čĆčŗąĮąŠą║, ąĮąŠ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗąĄ ąĘą░čéčĆą░čéčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ ąĮą░ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ąśąó-ą┐ąĄčĆčüąŠąĮą░ą╗, č鹊 ąŠąĮąĖ ą┐ąŠą║ą░ąĘą░ąĮčŗ ąĮą░ čĆąĖčü. 2. ąĪąŠą│ą╗ą░čüąĮąŠ ą┐ąŠą╗čāč湥ąĮąĮčŗą╝ čĆąĄąĘčāą╗čīčéą░čéą░ą╝, čüčāą╝ą╝ą░čĆąĮčŗą╣ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ čüąŠčüčéą░ą▓ąĖą╗ ą▓ 2007 ą│ąŠą┤čā $21,7 ą╝ą╗čĆą┤, ąĄčēąĄ $4,6 ą╝ą╗čĆą┤ - čĆą░čüčģąŠą┤čŗ ąĮą░ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ąśąó-ą┐ąĄčĆčüąŠąĮą░ą╗. ą¤ąŠčüą╗ąĄ čāč鹊čćąĮąĄąĮąĖčÅ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ čĆčŗąĮą║ą░ čüčéą░ą╗ąŠ ą▓ąĖą┤ąĮąŠ, čćč鹊 čĆąĄą░ą╗čīąĮą░čÅ čüčéčĆčāą║čéčāčĆą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ - čüąŠąŠčéąĮąŠčłąĄąĮąĖąĄ ąĄą│ąŠ čüąĄą║č鹊čĆąŠą▓ - ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 3 ą│ąŠą┤ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĮąĄ ąĖąĘą╝ąĄąĮąĖą╗ą░čüčī. ąÉ čŹč鹊 ąĘąĮą░čćąĖčé, čćč鹊 ą┐čĆąŠčåąĄčüčü "ą▓ąĘčĆąŠčüą╗ąĄąĮąĖčÅ" čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą║čĆą░ą╣ąĮąĄ ą╝ąĄą┤ą╗ąĄąĮąĮąŠ. ą×ą┤ąĮąĖą╝ ąĖąĘ ą▓ą░ąČąĮčŗčģ čäą░ą║č鹊čĆąŠą▓, č鹊čĆą╝ąŠąĘčÅčēąĖčģ ą┐ąŠą▓čŗčłąĄąĮąĖąĄ čāčĆąŠą▓ąĮčÅ ąĘčĆąĄą╗ąŠčüčéąĖ, čÅą▓ą╗čÅąĄčéčüčÅ ąĄą│ąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮą░čÅ ą┐čĆąŠąĘčĆą░čćąĮąŠčüčéčī. ą×ąĮą░ ą▓čŗčĆą░ąČą░ąĄčéčüčÅ ąĮąĄ č鹊ą╗čīą║ąŠ ą▓ ąŠą┐ąĖčüą░ąĮąĮčŗčģ ą┐čĆąŠą▒ą╗ąĄą╝ą░čģ čü ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄą╝ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ ą▓ ąŠčéą┤ąĄą╗čīąĮčŗčģ čüąĄą│ą╝ąĄąĮčéą░čģ čĆčŗąĮą║ą░, ąĮąŠ ąĖ ą▓ ąĮą░čüč鹊ą╣čćąĖą▓ąŠą╝ čüąŠą║čĆčŗčéąĖąĖ ą║ąŠąĮčéčĆą░ą║čéąĮčŗčģ čåąĄąĮ, čćč鹊 ą┐čĆąĄą┐čÅčéčüčéą▓čāąĄčé ąĖčģ čāą┐ąŠčĆčÅą┤ąŠč湥ąĮąĖčÄ ąĖ čüąĮąĖąČąĄąĮąĖčÄ. ą¤čĆąĖč湥ą╝ ąĘą░čćą░čüčéčāčÄ ąĖąĮąĖčåąĖą░č鹊čĆąŠą╝ čŹč鹊ą│ąŠ čüąŠą║čĆčŗčéąĖčÅ čÅą▓ą╗čÅčÄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ-ą║ą╗ąĖąĄąĮčéčŗ. ąØąŠ ąĖą╝ąĄąĮąĮąŠ ąŠąĮąĖ ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąŠčé čŹč鹊ą│ąŠ ąĖ čüčéčĆą░ą┤ą░čÄčé. ąÆąĄą┤čī, čüą║čĆčŗą▓ą░čÅ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ čåąĄąĮą░čģ ąĘą░ą║ą╗čÄč湥ąĮąĮčŗčģ ąĖą╝ąĖ ą║ąŠąĮčéčĆą░ą║č鹊ą▓ (ą┐ąŠą┤ąŠą▒ąĮąŠ čéą░ą╣ąĮąĄ čüą▓ąŠąĖčģ ą▒ą░ąĮą║ąŠą▓čüą║ąĖčģ ą▓ą║ą╗ą░ą┤ąŠą▓), ą║ą╗ąĖąĄąĮčéčŗ ąĮąĄ č鹊ą╗čīą║ąŠ ą┐ąĄčĆąĄą┐ą╗ą░čćąĖą▓ą░čÄčé ą┐čĆąĖ ąĘą░ą║ą╗čÄč湥ąĮąĖąĖ ąĮąŠą▓čŗčģ ą║ąŠąĮčéčĆą░ą║č鹊ą▓, ąĮąŠ ąĖ ą╗ąĖčłą░čÄčé čüąĄą▒čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą▓čŗčÅą▓ąĖčéčī čüčĆąĄą┤ąĖ čüą▓ąŠąĖčģ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ čāčüą╗čāą│ ąĮąĄą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗąĄ ą┐ąŠ čāčĆąŠą▓ąĮčÄ čåąĄąĮ ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ąś ą▓ąŠą┐čĆąŠčü ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ą┐čĆąŠąĘčĆą░čćąĮąŠčüčéąĖ čĆčŗąĮą║ą░ ą╝ąŠąČąĄčé čüčéą░čéčī ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ą░ąČąĮčŗą╝ ą┤ą╗čÅ ąĮąŠčĆą╝ą░ą╗čīąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čĆą░ąĘčĆą░ąĘąĖą▓čłąĄą│ąŠčüčÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░, ą║ąŠč鹊čĆčŗą╣, ą║ąŠąĮąĄčćąĮąŠ ąČąĄ, ąĮąĄ ąŠą▒ąŠą╣ą┤ąĄčé čüč鹊čĆąŠąĮąŠą╣ ąĖ ąśąó-ąŠčéčĆą░čüą╗čī.

ą¦č鹊 ąČąĄ ą║ą░čüą░ąĄčéčüčÅ čāč鹊čćąĮąĄąĮąĮčŗčģ ąŠą▒čŖąĄą╝ąĮčŗčģ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ ąŠčéą┤ąĄą╗čīąĮčŗčģ čüčéą░č鹥ą╣

čĆą░čüčģąŠą┤ąŠą▓ ąĮą░ ąśąó ą▓ ąĀąŠčüčüąĖąĖ, ą▓ą║ą╗čÄčćą░čÅ ąĮąĄ č鹊ą╗čīą║ąŠ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąśąó-čĆčŗąĮąŠą║, ąĮąŠ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗąĄ ąĘą░čéčĆą░čéčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ ąĮą░ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ąśąó-ą┐ąĄčĆčüąŠąĮą░ą╗, č鹊 ąŠąĮąĖ ą┐ąŠą║ą░ąĘą░ąĮčŗ ąĮą░ čĆąĖčü. 2. ąĪąŠą│ą╗ą░čüąĮąŠ ą┐ąŠą╗čāč湥ąĮąĮčŗą╝ čĆąĄąĘčāą╗čīčéą░čéą░ą╝, čüčāą╝ą╝ą░čĆąĮčŗą╣ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ čüąŠčüčéą░ą▓ąĖą╗ ą▓ 2007 ą│ąŠą┤čā $21,7 ą╝ą╗čĆą┤, ąĄčēąĄ $4,6 ą╝ą╗čĆą┤ - čĆą░čüčģąŠą┤čŗ ąĮą░ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ąśąó-ą┐ąĄčĆčüąŠąĮą░ą╗. ą¤ąŠčüą╗ąĄ čāč鹊čćąĮąĄąĮąĖčÅ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ čĆčŗąĮą║ą░ čüčéą░ą╗ąŠ ą▓ąĖą┤ąĮąŠ, čćč鹊 čĆąĄą░ą╗čīąĮą░čÅ čüčéčĆčāą║čéčāčĆą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ - čüąŠąŠčéąĮąŠčłąĄąĮąĖąĄ ąĄą│ąŠ čüąĄą║č鹊čĆąŠą▓ - ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 3 ą│ąŠą┤ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĮąĄ ąĖąĘą╝ąĄąĮąĖą╗ą░čüčī. ąÉ čŹč鹊 ąĘąĮą░čćąĖčé, čćč鹊 ą┐čĆąŠčåąĄčüčü "ą▓ąĘčĆąŠčüą╗ąĄąĮąĖčÅ" čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąśąó-čĆčŗąĮą║ą░ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą║čĆą░ą╣ąĮąĄ ą╝ąĄą┤ą╗ąĄąĮąĮąŠ. ą×ą┤ąĮąĖą╝ ąĖąĘ ą▓ą░ąČąĮčŗčģ čäą░ą║č鹊čĆąŠą▓, č鹊čĆą╝ąŠąĘčÅčēąĖčģ ą┐ąŠą▓čŗčłąĄąĮąĖąĄ čāčĆąŠą▓ąĮčÅ ąĘčĆąĄą╗ąŠčüčéąĖ, čÅą▓ą╗čÅąĄčéčüčÅ ąĄą│ąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮą░čÅ ą┐čĆąŠąĘčĆą░čćąĮąŠčüčéčī. ą×ąĮą░ ą▓čŗčĆą░ąČą░ąĄčéčüčÅ ąĮąĄ č鹊ą╗čīą║ąŠ ą▓ ąŠą┐ąĖčüą░ąĮąĮčŗčģ ą┐čĆąŠą▒ą╗ąĄą╝ą░čģ čü ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄą╝ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓ ą▓ ąŠčéą┤ąĄą╗čīąĮčŗčģ čüąĄą│ą╝ąĄąĮčéą░čģ čĆčŗąĮą║ą░, ąĮąŠ ąĖ ą▓ ąĮą░čüč鹊ą╣čćąĖą▓ąŠą╝ čüąŠą║čĆčŗčéąĖąĖ ą║ąŠąĮčéčĆą░ą║čéąĮčŗčģ čåąĄąĮ, čćč鹊 ą┐čĆąĄą┐čÅčéčüčéą▓čāąĄčé ąĖčģ čāą┐ąŠčĆčÅą┤ąŠč湥ąĮąĖčÄ ąĖ čüąĮąĖąČąĄąĮąĖčÄ. ą¤čĆąĖč湥ą╝ ąĘą░čćą░čüčéčāčÄ ąĖąĮąĖčåąĖą░č鹊čĆąŠą╝ čŹč鹊ą│ąŠ čüąŠą║čĆčŗčéąĖčÅ čÅą▓ą╗čÅčÄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ-ą║ą╗ąĖąĄąĮčéčŗ. ąØąŠ ąĖą╝ąĄąĮąĮąŠ ąŠąĮąĖ ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąŠčé čŹč鹊ą│ąŠ ąĖ čüčéčĆą░ą┤ą░čÄčé. ąÆąĄą┤čī, čüą║čĆčŗą▓ą░čÅ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąŠ čåąĄąĮą░čģ ąĘą░ą║ą╗čÄč湥ąĮąĮčŗčģ ąĖą╝ąĖ ą║ąŠąĮčéčĆą░ą║č鹊ą▓ (ą┐ąŠą┤ąŠą▒ąĮąŠ čéą░ą╣ąĮąĄ čüą▓ąŠąĖčģ ą▒ą░ąĮą║ąŠą▓čüą║ąĖčģ ą▓ą║ą╗ą░ą┤ąŠą▓), ą║ą╗ąĖąĄąĮčéčŗ ąĮąĄ č鹊ą╗čīą║ąŠ ą┐ąĄčĆąĄą┐ą╗ą░čćąĖą▓ą░čÄčé ą┐čĆąĖ ąĘą░ą║ą╗čÄč湥ąĮąĖąĖ ąĮąŠą▓čŗčģ ą║ąŠąĮčéčĆą░ą║č鹊ą▓, ąĮąŠ ąĖ ą╗ąĖčłą░čÄčé čüąĄą▒čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą▓čŗčÅą▓ąĖčéčī čüčĆąĄą┤ąĖ čüą▓ąŠąĖčģ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ čāčüą╗čāą│ ąĮąĄą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗąĄ ą┐ąŠ čāčĆąŠą▓ąĮčÄ čåąĄąĮ ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ąś ą▓ąŠą┐čĆąŠčü ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ą┐čĆąŠąĘčĆą░čćąĮąŠčüčéąĖ čĆčŗąĮą║ą░ ą╝ąŠąČąĄčé čüčéą░čéčī ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ą░ąČąĮčŗą╝ ą┤ą╗čÅ ąĮąŠčĆą╝ą░ą╗čīąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čĆą░ąĘčĆą░ąĘąĖą▓čłąĄą│ąŠčüčÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░, ą║ąŠč鹊čĆčŗą╣, ą║ąŠąĮąĄčćąĮąŠ ąČąĄ, ąĮąĄ ąŠą▒ąŠą╣ą┤ąĄčé čüč鹊čĆąŠąĮąŠą╣ ąĖ ąśąó-ąŠčéčĆą░čüą╗čī.

ąöą░ąĮąĮčŗą╣ ąŠčéč湥čé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖą╝ čåąĄąĮčéčĆąŠą╝ REAL-IT.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #4, 2008

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 29487

ąÆ čĆčāą▒čĆąĖą║čā "ąśąĮą┤ąĄą║čüčŗ ą┤ąĄą╗ąŠą▓ąŠą╣ ą░ą║čéąĖą▓ąĮąŠčüčéąĖ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣