В рубрику "Итоги, достижения" | К списку рубрик | К списку авторов | К списку публикаций

В целом в 2009 г. число заключенных сделок сократилось с 79 до 63 по сравнению с предыдущим годом, что в стоимостном выражении выразилось более чем в 30%-ном сокращении рынка слияний и поглощений ТМТ-сектора.

До середины 2009 г. операторы опасались совершать сделки по приобретению посторонних активов, докупая доли в собственных "дочках". Так, в феврале 2009 г. ОАО "МТС" довело до 100% свою долю в уставном капитале дочерней компании ООО "Дагтелеком", выкупив 25,01% у компании Glaxen Corp за $41,56 млн. В июле 2009 г. Tele2 AB стала единоличным владельцем ЗАО "Сотовая связь Удмуртии", приобретя оставшиеся 25,5% за $35,5 млн.

В первой половине 2009 г. в ТМТ-секторе существенно сократилось количество сделок: крупные корпорации сосредоточили свое внимание и усилия на операционном денежном потоке, переключаясь на инвестиционный при появлении дисконтных активов. Однако начиная со второй половины 2009 г. активность на телекоммуникационном рынке М&А начала восстанавливаться.

Телефон, Интернет и телевизор слишком прочно вошли в повседневную жизнь людей, став необходимыми сервисами, от потребления которых не только сложно отказаться, но даже зачастую сколько-нибудь существенно сократить. Безусловно, кризис для ТМТ-компаний оказался менее болезненным, чем для многих отраслей экономики. Однако потребность в оборотных средствах и снижение спроса вынудили ряд независимых операторов согласиться на такие предложения стратегических инвесторов, от которых, возможно, они отказались бы в лучшие времена.

Однако, как и всегда, для одних период спада стал временем испытаний, для других - возможностей. Ввиду того что в России оплата за услуги телефонной связи производится, как правило, постфактум, на балансах компаний аккумулировалось значительное количество свободных денежных средств, которые шли на модернизацию и поиск новых объектов для инвестирования. Таким образом, в кризисный период при наличии свободных денежных ресурсов и привлекательных активов инициаторы сделок в рамках стратегии расширения приобретали активы с уже построенной кабельной инфраструктурой и готовой абонентской базой.

"ВымпелКом"

Примечательно, что ОАО "Вымпел-Ком" ("Билайн"), которое вчасти развития своей фиксированной сети в основном предпочитает осваивать новые рынки путем строительства собственных сетей, в ноябре 2010 г. приобрело 100% компании "Подарком" - одного из крупнейших альтернативных операторов фиксированной связи Мурманской области. ОАО "Подарком" оказывает услуги фиксированной телефонной связи для корпоративных клиентов и физических лиц на базе собственной волоконно-оптической сети протяженностью порядка 250 км. Абонентская база "Поларкома", помимо широкого круга корпоративных клиентов, насчитывает более 5 тыс. абонентов в сегменте Ь2с. Сумма сделки составила $5,97 млн.

Также в 2010 г. компания "Вымпел-Ком" отметилась крупными сделками как на внутреннем, так и на зарубежных рынках. В июле 2010 г. компания объявила о поглощении ЗАО "Форатек Коммуникейшн" за 1,4 млрд рублей. Ключевым активом приобретенной компании является междугородная магистральная волоконно-оптическая сеть, включающая более 1200 км собственных линий связи и охватывающая большинство ключевых городов Уральского федерального округа.

"МТС-Комстар"

Однако за рассматриваемый период наиболее активным игроком рынка слияний и поглощений на посткризисном рынке стала группа "МТС-Комстар". Еще в середине февраля 2010 г. подконтрольная "Комстару" компания ЗАО "Комстар-Регионы" приобрела 100%-ную долю в уставном капитале ООО "Тензор-Телеком" - альтернативном операторе из Ярославля, что послужило первым толчком для разогрева М&А в российском телекоммуникационном секторе. А уже в конце февраля группа "МТС-Комстар" довела до 100% доли в двух уральских "дочках": ООО "ЕвроТел" (екатеринбургский оператор связи и кабельного телевидения) и ООО "Управление и Лизинг" (владеет инфраструктурой связи в Екатеринбурге). Покупа

тель заплатил $3,3 млн за выкуп у миноритариев 20% долей "ЕвроТела" и 25% "Управления и Лизинга".

Крупнейшие сделки группа "МТС-Комстар" совершила в июне-июле 2010 г. В середине июня ЗАО "Комстар-Регионы" закрыло сделку по поглощению 100% акций ЗАО "Пензенские телекоммуникации" ("Пенза Телеком") за $19,9 млн. Сделка по продаже "Пенза Телекома" была прецедентна для посткризисного рынка. Помимо "Комстара" на этот актив претендовали еще две структуры: холдинги "Национальные кабельные сети" и "Связьинвест". Тройная конкуренция за пензенский актив стала сигналом восстановления российского рынка М&А в телекоме. В середине июля уже ОАО "МТС" объявило о покупке ЗАО "Мультирегион" - одного из крупнейших кабельных холдингов в России. За 100% акций "Мультирегиона" компания МТС отдала $123,5 млн, взяв на себя, кроме того, его долговые обязательства в размере $94,4 млн.

"МегаФон"

Компания "МегаФон" также совершила крупную покупку: в начале июня 2010 г. она за $745 млн приобрела 100% акций группы "Синтерра" - одного из ведущих операторов фиксированной связи. В группу входят компании "Синтерра", "ПетерСтар", "Синтерра-Урал", "Синтерра-Юг", "Синтерра-Центр" ("Глобал-Телепорт"), "Синтерра-Медиа". Сделка позволила усилить позиции "МегаФона" на рынках дальней связи, фиксированного и мобильного широкополосного доступа в Интернет, конвергентных услуг.

Инвестиционные фонды и управляющие компании

Помимо крупных федеральных игроков инициаторами сделок являлись инвестиционные фонды и управляющие компании, организовавшие

довольно агрессивную скупку телеком- и IТ-активов.

Baring Vostok Capital Partners в конце октября 2010 г. завершил процесс due diligence регионального интернет-провайдера "ЭР-Телеком". В начале марта 2011 г. стало известно о завершении сделки по приобретению 10% ШПД-провайдера. Вся компания была оценена в 16 EBITDA, что является рекордом для российского телеком-рынка.

UFG Asset Management совместно с Европейским банком реконструкции и развития вложила $30 млн в ООО "Русские башни", которое будет строить сотовые вышки и сдавать их в аренду операторам для развития сетей 4G. Также в марте 2010 г. UFG Asset Management стала совладельцем ООО "Престиж-интернет". Компания оказывает услуги доступа в Интернет по технологии WiMAX в 70 городах под брендом "Энфорта" и Enter.

В январе 2010 г. управляющая компания "ПиН Групп" официально объявила о приобретении группы компаний "Ниеншанц-Телеком", "Ниеншанц-Хоум" и "Альфа-Телеком". Кроме того, в начале декабря 2010 г. "ПиН Групп" сообщила о покупке активов компании "Курорт-Телеком". Данная сделка позволила покупателю расширить географию своего присутствия и выйти в новые для себя районы - Курортный район города Санкт-Петербурга и Ленинградскую область. До конца 2010 г. "ПиН Групп" планирует завершение других М&А-сделок, что позволит компании достичь уровня абонентской базы в 150 тыс. абонентов - физических лиц.

Отдельно стоит упомянуть инвестиционный фонд DST, который в течение двух лет активно скупал доли в российских и зарубежных интернет-активах: "Одноклассники", "Вконтакте", Mail.ru, Facebook, Groupon, Zynga. В результате осенью 2010 г. аффилированная с DST Global компания Mail.ru Group привлекла на Лондонской фондовой бирже около $1 млрд.

За период 2009-2010 гг. совокупная стоимость закрытых сделок по слияниям и поглощениям (М&А) на

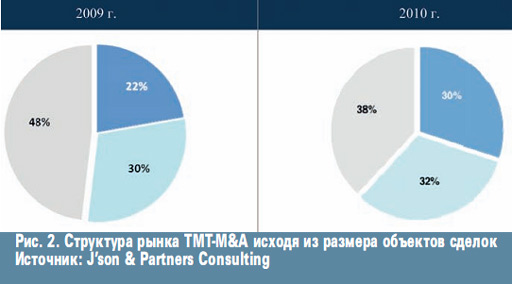

российском ТМТ-рынке превысила $20,8 млрд, из которых порядка $2,9 млрд пришлись на сделки в среднем и малом сегменте. Всего за 2009 и 2010г. было совершено 104 сделки со средними и малыми компаниями из общего количества сделок, равного 142.

Если говорить о прогнозах: наиболее приоритетным рынком слияний и поглощений остается рынок широкополосного доступа в Интернет. Несмотря на то что многие наиболее крупные слияния на рынке ШПД уже завершились, менее значимые сделки как по вертикальной интеграции, так и горизонтальной будут заключаться и дальше. И вот почему.

Кроме того, в секторе платного телевидения велика вероятность объединения нескольких существующих операторов под брендом нового игрока. Касательно быстро растущего сегмента видеоконтента ожидается большой интерес к интернет-проектам, посвященным видеоконтенту, со стороны крупных медиахолдингов.

Опубликовано: -2011

Посещений: 17159

Статьи по теме

Автор

| |||

В рубрику "Итоги, достижения" | К списку рубрик | К списку авторов | К списку публикаций