ąÆ čĆčāą▒čĆąĖą║čā "Multiplay" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą£ą░čĆčüąĄą╗čī ąØąŠčĆą┤ą╝ą░ąĮ

ą×ą┐ąĄčĆą░č鹊čĆą░ą╝ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ čüą╗ąŠąČąĮąĄąĄ ąŠčéą╗ąĖčćą░čéčīčüčÅ ą┤čĆčāą│ ąŠčé ą┤čĆčāą│ą░ ą╗ąĖčłčī ąĘą░ čüč湥čé čüą▓ąŠąĖčģ čüąĄč鹥ą╣. ą£čāą╗čīčéąĖą╝ąĄą┤ąĖą╣ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ąĖ čāčüą╗čāą│ čüą║ąŠčĆąŠ čüą╝ąŠą│čāčé ą▓čŗą▒ąĖčĆą░čéčī ą╝ąĄąČą┤čā ąĮąĄčüą║ąŠą╗čīą║ąĖą╝ąĖ ą║ą░ąĮą░ą╗ą░ą╝ąĖ ą┤ą╗čÅ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ čüą▓ąŠąĖčģ ą║ą╗ąĖąĄąĮč鹊ą▓. ąÆ čüą▓čÅąĘąĖ čü č鹥ą╝ čćč鹊 "ą║ą░ąĮą░ą╗ ą┐ąĄčĆąĄą┤ą░čćąĖ" čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą┐čĆąĄą┤ą╝ąĄč鹊ą╝ čłąĖčĆąŠą║ąŠą│ąŠ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ, ąĖą│čĆąŠą║, ąĮą░čģąŠą┤čÅčēąĖą╣čüčÅ ą┐ąŠčüąĄčĆąĄą┤ąĖąĮąĄ, ą┐ąŠą┤ą▓ąĄčĆą│ą░ąĄčéčüčÅ ą┤ą░ą▓ą╗ąĄąĮąĖčÄ čü ąŠą▒ąĄąĖčģ čüč鹊čĆąŠąĮ. ą£ą░čĆčüąĄą╗čī ąØąŠčĆą┤ą╝ą░ąĮ ąŠą▒čŖčÅčüąĮčÅąĄčé, ą║ą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą╝ąŠą│čāčé ąĖąĘą▒ąĄąČą░čéčī ą┐ąŠčĆą░ąČąĄąĮąĖčÅ ą▓ čŹč鹊ą╝ čüąŠčüčéčÅąĘą░ąĮąĖąĖ ąĖ čāą┤ąĄčƹȹ░čéčīčüčÅ ąĮą░ ą▓ąĄčĆčłąĖąĮąĄ ąĮąŠą▓ąŠą╣ čåąĄą┐ąŠčćą║ąĖ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ą▓ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╣ ąŠčéčĆą░čüą╗ąĖ.

ąöąŠčüčéąĖą│ąĮčāą▓ ąĘčĆąĄą╗ąŠčüčéąĖ, ąŠčéčĆą░čüą╗čī č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ čĆąĄąŠčĆą│ą░ąĮąĖąĘčāąĄčéčüčÅ ą▓ čéčĆąĖ ą▒ą╗ąŠą║ą░: ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą░ ąĖ ą║ąŠąĮč鹥ąĮčé, ą┐ąĄčĆąĄą┤ą░čćą░ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄ, č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│.

ąöąŠčüčéąĖą│ąĮčāą▓ ąĘčĆąĄą╗ąŠčüčéąĖ, ąŠčéčĆą░čüą╗čī č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ čĆąĄąŠčĆą│ą░ąĮąĖąĘčāąĄčéčüčÅ ą▓ čéčĆąĖ ą▒ą╗ąŠą║ą░: ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą░ ąĖ ą║ąŠąĮč鹥ąĮčé, ą┐ąĄčĆąĄą┤ą░čćą░ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄ, č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│.

ą¦č鹊ą▒čŗ ą┐ąŠąĮčÅčéčī čŹčéčā ą║ąŠąĮčåąĄą┐čåąĖčÄ, čĆą░čüčüą╝ąŠčéčĆąĖą╝ ą┤čĆčāą│čāčÄ ąŠčéčĆą░čüą╗čī - ą▓ąŠąĘą┤čāčłąĮčŗąĄ ą┐ąĄčĆąĄą▓ąŠąĘą║ąĖ. ą¦č鹊 čéą░ą║ąŠąĄ ą░ą▓ąĖą░ą║ąŠą╝ą┐ą░ąĮąĖčÅ? ąØąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé ąĮą░ąĘą░ą┤ čŹč鹊 ą▒čŗą╗ą░ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮą░čÅ čäąĖčĆą╝ą░, ą║ąŠč鹊čĆą░čÅ ą▓čüąĄ ą┤ąĄą╗ą░ą╗ą░ čüą▓ąŠąĖą╝ąĖ čüąĖą╗ą░ą╝ąĖ: ąŠčé ą▓ą╗ą░ą┤ąĄąĮąĖčÅ čüą░ą╝ąŠą╗ąĄčéą░ą╝ąĖ, ą▓čŗą┐ąŠą╗ąĮąĄąĮąĖčÅ ą┐ąŠą╗ąĄč鹊ą▓ ąĖ č鹥čģąĮąĖč湥čüą║ąŠą│ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ čüą▓ąŠąĄą│ąŠ ą┐ą░čĆą║ą░ ą┤ąŠ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ą┐ąĖčéą░ąĮąĖčÅ, ą┐čĆąŠą┤ą░ąČ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ ą▒ąĖą╗ąĄč鹊ą▓. ąĪąĄą│ąŠą┤ąĮčÅ ą░ą▓ąĖą░ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĮąĄ ąĘą░ąĮąĖą╝ą░čÄčéčüčÅ ą┐ąŠčćčéąĖ ąĮąĖč湥ą╝, ą║čĆąŠą╝ąĄ ą┐ąŠą╗ąĄč鹊ą▓. ąØą░ąĖą▒ąŠą╗ąĄąĄ čÅčĆą║ąĖą╣ ą┐čĆąĖą╝ąĄčĆ čéą░ą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - čŹč鹊 ą▒čÄą┤ąČąĄčéąĮčŗąĄ ą┐ąĄčĆąĄą▓ąŠąĘčćąĖą║ąĖ, ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĖąĄ čüą▓ąŠčÄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ą║ą░ą║ "ą┐ąĄčĆąĄą╗ąĄčéčŗ ąĖąĘ ą┐čāąĮą║čéą░ A ą▓ ą┐čāąĮą║čé B". ąÆčüąĄ ąĖąĮčŗąĄ ą▓ąĖą┤čŗ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ą┐čĆąŠą┤ą░ąČąĖ, ą╝ą░č鹥čĆąĖą░ą╗čīąĮąŠ-č鹥čģąĮąĖč湥čüą║ąŠąĄ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ, ą░ ą▓ ąĮąĄą║ąŠč鹊čĆčŗčģ čüą╗čāčćą░čÅčģ ą┤ą░ąČąĄ ą▓ą╗ą░ą┤ąĄąĮąĖąĄ ą▓ąŠąĘą┤čāčłąĮčŗą╝ąĖ čüčāą┤ą░ą╝ąĖ, ą┐ąĄčĆąĄą║ą╗ą░ą┤čŗą▓ą░čÄčéčüčÅ ąĮą░ ą┤čĆčāą│ąĖčģ ą╗ąĖčå. ą¦č鹊 ąČąĄ ą┐čĆąŠąĖąĘąŠčłą╗ąŠ? ą×čéą╝ąĄąĮą░ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖ ą║ąŠąĮčéčĆąŠą╗čÅ ąĖ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĄąĄ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ ąĮą░ čåąĄąĮčŗ, ą┐čĆąĖą▓ąĄą┤čłąĄąĄ ą║ ąĖčģ ą┐ąŠąĮąĖąČąĄąĮąĖčÄ, ą▓ąĖą┤ąŠąĖąĘą╝ąĄąĮąĖą╗ąĖ ąĖąĮą┤čāčüčéčĆąĖčÄ ą░ą▓ąĖą░ą┐ąĄčĆąĄą▓ąŠąĘąŠą║, ąŠą┐čéąĖą╝ąĖąĘąĖčĆąŠą▓ą░ą▓ ą▓čüčÄ čåąĄą┐čī ą▓ čåąĄą╗ąŠą╝ ąĖ ą║ą░ąČą┤ąŠąĄ ąĄąĄ ąĘą▓ąĄąĮąŠ ą▓ ąŠčéą┤ąĄą╗čīąĮąŠčüčéąĖ. ąĪąĄą│ąŠą┤ąĮčÅ ą║ą░ąČą┤čŗą╣ ąĖąĘ čāčćą░čüčéąĮąĖą║ąŠą▓ čåąĄą┐ąŠčćą║ąĖ ą┐čĆąĖąĮąĖą╝ą░ąĄčé ąĮą░ čüąĄą▒čÅ čéčā čĆąŠą╗čī, ą▓ ą║ąŠč鹊čĆąŠą╣ ąŠąĮ čüą┐ąŠčüąŠą▒ąĄąĮ ąĮą░ąĖą╗čāčćčłąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī 菹║ąŠąĮąŠą╝ąĖčÄ ą╝ą░čüčłčéą░ą▒ą░ ąĖ ąĖą╝ąĄąĄčé ą▒ąŠą╗čīčłąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ą┐ąŠą│ą░čłąĄąĮąĖčÅ čĆąĖčüą║ą░.

ąóą░ą║ čćč鹊 ąČąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ ąŠą┐ąĄčĆą░č鹊čĆ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ? ąØą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī ąĮą░ąĖą▒ąŠą╗ąĄąĄ ąŠą▒čēąĖą╝ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄą╝ ą╝ąŠąČąĮąŠ čüčćąĖčéą░čéčī čüą╗ąĄą┤čāčÄčēąĄąĄ: "ą║ąŠą╝ą┐ą░ąĮąĖčÅ, ą▓ą╗ą░ą┤ąĄčÄčēą░čÅ čüąĄčéčīčÄ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ ąĖ 菹║čüą┐ą╗čāą░čéąĖčĆčāčÄčēą░čÅ ąĄąĄ, ą░ čéą░ą║ąČąĄ č乊čĆą╝ąĖčĆčāčÄčēą░čÅ čāčüą╗čāą│ąĖ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ ąĖčģ čüą▓ąŠąĖą╝ ą║ą╗ąĖąĄąĮčéą░ą╝ ą┐ąŠ čŹč鹊ą╣ čüąĄčéąĖ". ąÆ ąĮąĄą║ąŠč鹊čĆčŗčģ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅčģ ą┤ąŠą▒ą░ą▓ą╗čÅąĄčéčüčÅ: ą▒ąŠą╗čīčłčāčÄ čćą░čüčéčī ą║ąŠąĮč鹥ąĮčéą░, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝ąŠą│ąŠ ą┐ąŠ čüąĄčéąĖ, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé čüą░ą╝ąĖ ą║ą╗ąĖąĄąĮčéčŗ. ą×ą┤ąĮą░ą║ąŠ ą╝ąĮąŠą│ąĖąĄ čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗ąĖ ą║ąŠą╝ą┐ą░ąĮąĖą╣ čŹč鹊ą╣ ąŠčéčĆą░čüą╗ąĖ čĆą░ąĘą┤ąĄą╗čÅčÄčé ąŠą▒čēąĄąĄ ą╝ąĮąĄąĮąĖąĄ ąŠ č鹊ą╝, čćč鹊 ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ čüąĖčéčāą░čåąĖčÅ ąĖąĘą╝ąĄąĮąĖčéčüčÅ. ąØąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ čāčćą░čüčéąĮąĖą║ąŠą▓ ąŠą┐čĆąŠčüą░, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮąŠą│ąŠ ąŠčéą┤ąĄą╗ąŠą╝ ą▒ąĖąĘąĮąĄčü-ą║ąŠąĮčüą░ą╗čéąĖąĮą│ą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Ericsson čüčĆąĄą┤ąĖ 10 čĆčāą║ąŠą▓ąŠą┤čÅčēąĖčģ čĆą░ą▒ąŠčéąĮąĖą║ąŠą▓ ą▓ąĄą┤čāčēąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ - ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ ąÉąĘąĖą░čéčüą║ąŠ-ąóąĖčģąŠąŠą║ąĄą░ąĮčüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░, ą┐čĆąĄą┤ą▓ąĖą┤čÅčé, čćč鹊 ąĖąĮą┤čāčüčéčĆąĖčÄ ąŠąČąĖą┤ą░čÄčé čüąĄčĆčīąĄąĘąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ. ą¤čĆąĖą▓ąĄą┤ąĄą╝ ą╝ąĮąĄąĮąĖąĄ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą│ą╗ą░ą▓ąĮčŗčģ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ą┤ąĖčĆąĄą║č鹊čĆąŠą▓: "ąØąĄčüąŠą╝ąĮąĄąĮąĮąŠ, ą┐čĆąŠą╣ą┤ąĄčé ąĮąĄ ą▒ąŠą╗čīčłąĄ ą┐čÅčéąĖ ą╗ąĄčé, ąĖ ą▓čŗ čāąČąĄ ąĮąĄ čāą▓ąĖą┤ąĖč鹥 č鹊ą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ, čćč鹊 ąĄčüčéčī čüąĄą╣čćą░čü. ąÆčŗ ą▒čāą┤ąĄč鹥 ąĮą░ą▒ą╗čÄą┤ą░čéčī ą┐ąŠą╗ąĮąŠąĄ čüą╝ąĄčłąĄąĮąĖąĄ čĆą░ąĘą╗ąĖčćąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓ ąĖ čĆą░ąĘą╗ąĖčćąĮčŗčģ čüąĄą║č鹊čĆąŠą▓. ąÆčŗ ą▒ąŠą╗čīčłąĄ ąĮąĄ čüą╝ąŠąČąĄč鹥 ą│ąŠą▓ąŠčĆąĖčéčī ąŠą▒ ąŠą┐ąĄčĆą░č鹊čĆą░čģ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣, ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ, ą░ čéą░ą║ąČąĄ ąŠą▒ ąŠą┐ąĄčĆą░č鹊čĆą░čģ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ".

ąóą░ą║ čćč鹊 ąČąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ ąŠą┐ąĄčĆą░č鹊čĆ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ? ąØą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī ąĮą░ąĖą▒ąŠą╗ąĄąĄ ąŠą▒čēąĖą╝ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄą╝ ą╝ąŠąČąĮąŠ čüčćąĖčéą░čéčī čüą╗ąĄą┤čāčÄčēąĄąĄ: "ą║ąŠą╝ą┐ą░ąĮąĖčÅ, ą▓ą╗ą░ą┤ąĄčÄčēą░čÅ čüąĄčéčīčÄ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ ąĖ 菹║čüą┐ą╗čāą░čéąĖčĆčāčÄčēą░čÅ ąĄąĄ, ą░ čéą░ą║ąČąĄ č乊čĆą╝ąĖčĆčāčÄčēą░čÅ čāčüą╗čāą│ąĖ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ ąĖčģ čüą▓ąŠąĖą╝ ą║ą╗ąĖąĄąĮčéą░ą╝ ą┐ąŠ čŹč鹊ą╣ čüąĄčéąĖ". ąÆ ąĮąĄą║ąŠč鹊čĆčŗčģ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅčģ ą┤ąŠą▒ą░ą▓ą╗čÅąĄčéčüčÅ: ą▒ąŠą╗čīčłčāčÄ čćą░čüčéčī ą║ąŠąĮč鹥ąĮčéą░, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝ąŠą│ąŠ ą┐ąŠ čüąĄčéąĖ, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé čüą░ą╝ąĖ ą║ą╗ąĖąĄąĮčéčŗ. ą×ą┤ąĮą░ą║ąŠ ą╝ąĮąŠą│ąĖąĄ čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗ąĖ ą║ąŠą╝ą┐ą░ąĮąĖą╣ čŹč鹊ą╣ ąŠčéčĆą░čüą╗ąĖ čĆą░ąĘą┤ąĄą╗čÅčÄčé ąŠą▒čēąĄąĄ ą╝ąĮąĄąĮąĖąĄ ąŠ č鹊ą╝, čćč鹊 ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ čüąĖčéčāą░čåąĖčÅ ąĖąĘą╝ąĄąĮąĖčéčüčÅ. ąØąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ čāčćą░čüčéąĮąĖą║ąŠą▓ ąŠą┐čĆąŠčüą░, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮąŠą│ąŠ ąŠčéą┤ąĄą╗ąŠą╝ ą▒ąĖąĘąĮąĄčü-ą║ąŠąĮčüą░ą╗čéąĖąĮą│ą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Ericsson čüčĆąĄą┤ąĖ 10 čĆčāą║ąŠą▓ąŠą┤čÅčēąĖčģ čĆą░ą▒ąŠčéąĮąĖą║ąŠą▓ ą▓ąĄą┤čāčēąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ - ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ ąÉąĘąĖą░čéčüą║ąŠ-ąóąĖčģąŠąŠą║ąĄą░ąĮčüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░, ą┐čĆąĄą┤ą▓ąĖą┤čÅčé, čćč鹊 ąĖąĮą┤čāčüčéčĆąĖčÄ ąŠąČąĖą┤ą░čÄčé čüąĄčĆčīąĄąĘąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ. ą¤čĆąĖą▓ąĄą┤ąĄą╝ ą╝ąĮąĄąĮąĖąĄ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą│ą╗ą░ą▓ąĮčŗčģ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ą┤ąĖčĆąĄą║č鹊čĆąŠą▓: "ąØąĄčüąŠą╝ąĮąĄąĮąĮąŠ, ą┐čĆąŠą╣ą┤ąĄčé ąĮąĄ ą▒ąŠą╗čīčłąĄ ą┐čÅčéąĖ ą╗ąĄčé, ąĖ ą▓čŗ čāąČąĄ ąĮąĄ čāą▓ąĖą┤ąĖč鹥 č鹊ą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ, čćč鹊 ąĄčüčéčī čüąĄą╣čćą░čü. ąÆčŗ ą▒čāą┤ąĄč鹥 ąĮą░ą▒ą╗čÄą┤ą░čéčī ą┐ąŠą╗ąĮąŠąĄ čüą╝ąĄčłąĄąĮąĖąĄ čĆą░ąĘą╗ąĖčćąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓ ąĖ čĆą░ąĘą╗ąĖčćąĮčŗčģ čüąĄą║č鹊čĆąŠą▓. ąÆčŗ ą▒ąŠą╗čīčłąĄ ąĮąĄ čüą╝ąŠąČąĄč鹥 ą│ąŠą▓ąŠčĆąĖčéčī ąŠą▒ ąŠą┐ąĄčĆą░č鹊čĆą░čģ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣, ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ, ą░ čéą░ą║ąČąĄ ąŠą▒ ąŠą┐ąĄčĆą░č鹊čĆą░čģ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ".

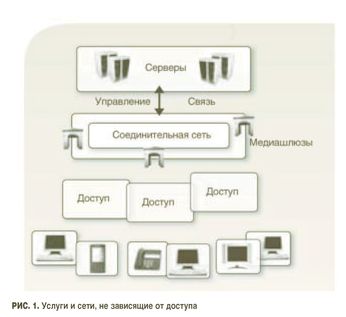

ą×ą▒čēą░čÅ č鹊čćą║ą░ ąĘčĆąĄąĮąĖčÅ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ąĖąĮą┤čāčüčéčĆąĖąĖ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą▓ ąĮąĄą╣ ą┐ąŠčÅą▓čÅčéčüčÅ čéčĆąĖ čéąĖą┐ą░ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąĖą╗ąĖ "ą▒ą╗ąŠą║ą░": ą▒ą╗ąŠą║ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą░, ą▒ą╗ąŠą║ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ, ą░ čéą░ą║ąČąĄ ą▒ą╗ąŠą║ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│. ąŻ ą║ą░ąČą┤ąŠą│ąŠ ąĖąĘ ą▒ą╗ąŠą║ąŠą▓ ąĖą╝ąĄčÄčéčüčÅ ąŠčéč湥čéą╗ąĖą▓ąŠ čĆą░ąĘą╗ąĖčćą░čÄčēąĖąĄčüčÅ ą┤ą▓ąĖąČčāčēąĖąĄ čüąĖą╗čŗ ąĖ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ąĖ ą▒ąĖąĘąĮąĄčüą░. ąØąŠ ą┤ą░ą▓ą░ą╣č鹥 ą▓ąĄčĆąĮąĄą╝čüčÅ ąĮą░ čłą░ą│ ąĮą░ąĘą░ą┤ ąĖ ą┐ąŠčüą╝ąŠčéčĆąĖą╝, ą│ą┤ąĄ ąĮą░čćą░ą╗ąĖčüčī ą┤ą░ąĮąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ąĖ ą║ą░ą║ąĖąĄ čüąĖą╗čŗ ąĖčģ ą▓čŗąĘą▓ą░ą╗ąĖ.

ą×ą▒čēą░čÅ č鹊čćą║ą░ ąĘčĆąĄąĮąĖčÅ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ąĖąĮą┤čāčüčéčĆąĖąĖ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą▓ ąĮąĄą╣ ą┐ąŠčÅą▓čÅčéčüčÅ čéčĆąĖ čéąĖą┐ą░ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąĖą╗ąĖ "ą▒ą╗ąŠą║ą░": ą▒ą╗ąŠą║ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą░, ą▒ą╗ąŠą║ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ, ą░ čéą░ą║ąČąĄ ą▒ą╗ąŠą║ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│. ąŻ ą║ą░ąČą┤ąŠą│ąŠ ąĖąĘ ą▒ą╗ąŠą║ąŠą▓ ąĖą╝ąĄčÄčéčüčÅ ąŠčéč湥čéą╗ąĖą▓ąŠ čĆą░ąĘą╗ąĖčćą░čÄčēąĖąĄčüčÅ ą┤ą▓ąĖąČčāčēąĖąĄ čüąĖą╗čŗ ąĖ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ąĖ ą▒ąĖąĘąĮąĄčüą░. ąØąŠ ą┤ą░ą▓ą░ą╣č鹥 ą▓ąĄčĆąĮąĄą╝čüčÅ ąĮą░ čłą░ą│ ąĮą░ąĘą░ą┤ ąĖ ą┐ąŠčüą╝ąŠčéčĆąĖą╝, ą│ą┤ąĄ ąĮą░čćą░ą╗ąĖčüčī ą┤ą░ąĮąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ąĖ ą║ą░ą║ąĖąĄ čüąĖą╗čŗ ąĖčģ ą▓čŗąĘą▓ą░ą╗ąĖ.

ąÆ čüą░ą╝ąŠą╝ ąĮą░čćą░ą╗ąĄ čüčāčēąĄčüčéą▓ąŠą▓ą░ą╗ą░ ą▒ą░ąĘąŠą▓ą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąĄčĆąĄą┤ą░čćąĖ ą│ąŠą╗ąŠčüą░ ą┐ąŠ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ čü ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčīčÄ ą┐ąĄčĆąĄčüčŗą╗ą║ąĖ SMS. ą×ą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠą┤ą░ą▓ą░ą╗ąĖ č鹥ą╗ąĄč乊ąĮčŗ, čāą┐čĆą░ą▓ą╗čÅą╗ąĖ čĆą░ą▒ąŠč鹊ą╣ čüąĄčéąĖ ąĖ ą▓čŗčüčéą░ą▓ą╗čÅą╗ąĖ čüč湥čéą░, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą░ą▒ąŠąĮąĄąĮčéčŗ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅą╗ąĖ čüą▓ąŠą╣ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╣ ą║ąŠąĮč鹥ąĮčé. ąŚą░č鹥ą╝ ą┐čÅčéčī ą╗ąĄčé ąĮą░ąĘą░ą┤ ą▓ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ čüąĄčéčÅčģ ą┐ąŠčÅą▓ąĖą╗ą░čüčī čäčāąĮą║čåąĖčÅ GPRS, ą░ ą▓ą╝ąĄčüč鹥 čü ąĮąĄą╣ ąĖ ą┐ąĄčĆą▓ą░čÅ čüąĄčĆčīąĄąĘąĮą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┤ą╗čÅ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ.

ąöą░ą╗čīąĮąĄą╣čłąĄą╝čā čüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░ąĮąĖčÄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ čüą┐ąŠčüąŠą▒čüčéą▓ąŠą▓ą░ą╗ąŠ čüąĄą│ąŠą┤ąĮčÅčłąĮąĄąĄ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ čüąĄč鹥ą╣ 3G ąĖ HSPA. ą¤ąŠčÅą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüąĄčéąĖ ą┐ąŠą▓ą╗ąĄą║ą╗ąŠ ąĘą░ čüąŠą▒ąŠą╣ čüčāčēąĄčüčéą▓ąĄąĮąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ą▓ čåąĄą┐ąŠčćą║ąĄ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ą▓ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╣ ąŠčéčĆą░čüą╗ąĖ: čüąŠąĘą┤ą░ąĮąĖąĄ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĄą╣ čåąĄą┐ąŠčćą║ąĖ ą┤ą╗čÅ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ, ą▓čŗčģąŠą┤ ąĮą░ čĆčŗąĮąŠą║ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą╣ąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą░ čéą░ą║ąČąĄ ą▓čŗą┤ą▓ąĖąČąĄąĮąĖąĄ ąĮąŠą▓čŗčģ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ą║ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą▓ąŠą╣ čäčāąĮą║čåąĖąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ąØąŠ ą▓ąĄčĆąĮąĄą╝čüčÅ ą║ čéčĆąĄą╝ ą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąĮčŗą╝ ą▓čŗčłąĄ ąĘą▓ąĄąĮčīčÅą╝ čåąĄą┐ąŠčćą║ąĖ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ą▓ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ. ąÜą░ąČą┤čŗą╣ ąĖąĘ ąĮąĖčģ ąŠą▒ą╗ą░ą┤ą░ąĄčé čüą▓ąŠąĄą╣ ąŠčéč湥čéą╗ąĖą▓ąŠ ą▓čŗčĆą░ąČąĄąĮąĮąŠą╣ ą▒ąĖąĘąĮąĄčü-ą╗ąŠą│ąĖą║ąŠą╣.

ą¤ąŠčüčéą░ą▓čēąĖą║ąĖ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą╣ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ (čüčéčāą┤ąĖąĖ ąĘą▓čāą║ąŠąĘą░ą┐ąĖčüąĖ, ą║ąĖąĮąŠą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĖąĘą┤ą░č鹥ą╗čīčüčéą▓ą░, ą▓ą╗ą░ą┤ąĄą╗čīčåčŗ ą▒čĆąĄąĮą┤ąŠą▓) ą▓ą╗ą░ą┤ąĄčÄčé ą║ąŠąĮč鹥ąĮč鹊ą╝, ą║ąŠč鹊čĆčŗą╣ ąŠąĮąĖ ą╝ąŠą│čāčé ą┐ąŠčüčéą░ą▓ą╗čÅčéčī č湥čĆąĄąĘ čüą░ą╝čŗąĄ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ čü ą┐ąŠą╝ąŠčēčīčÄ čĆą░ąĘąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ. ąōą╗ą░ą▓ąĮąŠąĄ ą┤ą╗čÅ ąĮąĖčģ - ąŠčģą▓ą░čéąĖčéčī ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą║ą╗ąĖąĄąĮč鹊ą▓ ą▓čüąĄą╝ąĖ ą▓ąŠąĘą╝ąŠąČąĮčŗą╝ąĖ čüą┐ąŠčüąŠą▒ą░ą╝ąĖ. ąÉ ą┐ąŠčüą║ąŠą╗čīą║čā ąŠčåąĖčäčĆąŠą▓ą║ąĄ ą┐ąŠą┤ą▓ąĄčĆą│ą░ąĄčéčüčÅ ą▓čüąĄ ą▒ąŠą╗čīčłąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą┐čĆąĖč湥ą╝ ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆą░čüčéčāčēąĖą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ, ą║ąŠąĮč鹥ąĮčé čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ ą┐čĆąĖą│ąŠą┤ąĮčŗą╝ ą┤ą╗čÅ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ č湥čĆąĄąĘ ą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗąĄ čüąĄčéąĖ.

ą¤ąŠčüčéą░ą▓čēąĖą║ąĖ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą╣ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ (čüčéčāą┤ąĖąĖ ąĘą▓čāą║ąŠąĘą░ą┐ąĖčüąĖ, ą║ąĖąĮąŠą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĖąĘą┤ą░č鹥ą╗čīčüčéą▓ą░, ą▓ą╗ą░ą┤ąĄą╗čīčåčŗ ą▒čĆąĄąĮą┤ąŠą▓) ą▓ą╗ą░ą┤ąĄčÄčé ą║ąŠąĮč鹥ąĮč鹊ą╝, ą║ąŠč鹊čĆčŗą╣ ąŠąĮąĖ ą╝ąŠą│čāčé ą┐ąŠčüčéą░ą▓ą╗čÅčéčī č湥čĆąĄąĘ čüą░ą╝čŗąĄ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ čü ą┐ąŠą╝ąŠčēčīčÄ čĆą░ąĘąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ. ąōą╗ą░ą▓ąĮąŠąĄ ą┤ą╗čÅ ąĮąĖčģ - ąŠčģą▓ą░čéąĖčéčī ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą║ą╗ąĖąĄąĮč鹊ą▓ ą▓čüąĄą╝ąĖ ą▓ąŠąĘą╝ąŠąČąĮčŗą╝ąĖ čüą┐ąŠčüąŠą▒ą░ą╝ąĖ. ąÉ ą┐ąŠčüą║ąŠą╗čīą║čā ąŠčåąĖčäčĆąŠą▓ą║ąĄ ą┐ąŠą┤ą▓ąĄčĆą│ą░ąĄčéčüčÅ ą▓čüąĄ ą▒ąŠą╗čīčłąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą┐čĆąĖč湥ą╝ ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆą░čüčéčāčēąĖą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ, ą║ąŠąĮč鹥ąĮčé čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ ą┐čĆąĖą│ąŠą┤ąĮčŗą╝ ą┤ą╗čÅ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ č湥čĆąĄąĘ ą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗąĄ čüąĄčéąĖ.

ąæą╗ąŠą║ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ ąĖą╝ąĄąĄčé čüą▓čÅąĘčī čü ą║ą╗ąĖąĄąĮč鹊ą╝, ą░ čüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠ, ąĖ ą┐ąŠąĮąĖą╝ą░ąĮąĖąĄ čüč鹊čÅčēąĖčģ ą┐ąĄčĆąĄą┤ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ ąĘą░ą┤ą░čć. ąōą╗ą░ą▓ąĮąŠąĄ - ąŠą┐čĆąĄą┤ąĄą╗ąĖčéčī ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéąĖ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čüąĄčéąĖ, ą░ ąĘą░č鹥ą╝ čéčĆą░ąĮčüą╗ąĖčĆąŠą▓ą░čéčī čŹčéąĖ ąĘąĮą░ąĮąĖčÅ ą▓ ą┐ąŠčüč鹊čÅąĮąĮąŠ ąĖąĘą╝ąĄąĮčÅčÄčēąĖą╣čüčÅ ąĮą░ą▒ąŠčĆ čāčüą╗čāą│, ąĘą░ ą║ąŠč鹊čĆčŗąĄ ą║ą╗ąĖąĄąĮčéčŗ ą│ąŠč鹊ą▓čŗ ą┐ą╗ą░čéąĖčéčī. ąŁč鹊 ąĖąĘą▓ąĄčćąĮą░čÅ ą▒ąŠčĆčīą▒ą░ ąĘą░ č鹊, čćč鹊ą▒čŗ ąŠčéą╗ąĖčćą░čéčīčüčÅ ąŠčé ą┤čĆčāą│ąĖčģ, čüąŠąĘą┤ą░ą▓ą░čÅ čāčüą╗čāą│ąĖ, ą┤ą╗čÅ ą║ąŠč鹊čĆčŗčģ ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆą░čüčéčāčēąĖąĄ ąĖąĘą┤ąĄčƹȹ║ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▒čāą┤čāčé čćčāčéčī ąĮąĖąČąĄ, č湥ą╝ ą╗čÄą┤ąĖ ą│ąŠč鹊ą▓čŗ ąĘą░ ąĮąĖčģ ą┐ą╗ą░čéąĖčéčī.

ąæą╗ąŠą║ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ čüąŠąĄą┤ąĖąĮčÅąĄčé ą╝ąĄąČą┤čā čüąŠą▒ąŠą╣ ą┤ą▓ą░ ą┐čĆąĄą┤čŗą┤čāčēąĖčģ ą▒ą╗ąŠą║ą░. ąöą╗čÅ čŹčéąĖčģ čåąĄą╗ąĄą╣ čüčāčēąĄčüčéą▓čāąĄčé čłąĖčĆąŠą║ąĖą╣ ą▓čŗą▒ąŠčĆ ą┐čĆąŠą▓ąŠą┤ąĮčŗčģ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣. ą×čüąĮąŠą▓ąĮą░čÅ ąĘą░ą┤ą░čćą░ ąĘą┤ąĄčüčī - čüąĮąĖąČąĄąĮąĖąĄ čāą┤ąĄą╗čīąĮčŗčģ čĆą░čüčģąŠą┤ąŠą▓ ąĘą░ čüč湥čé 菹║ąŠąĮąŠą╝ąĖąĖ ą╝ą░čüčłčéą░ą▒ą░, čüąŠąĘą┤ą░ąĮąĖąĄ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ąĮą░ ąĖąĘą┤ąĄčƹȹ║ąĖ čüčéčĆą░č鹥ą│ąĖąĖ ąĖ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ.

ą¤čĆąŠą╝ąĄąČčāč鹊čćąĮąŠąĄ ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ą▓ čåąĄą┐ąŠčćą║ąĄ čüąŠą┐čĆąŠą▓ąŠąČą┤ą░ąĄčéčüčÅ ą▓ąŠąĘčĆą░čüčéą░čÄčēąĖą╝ čåąĄąĮąŠą▓čŗą╝ ą┤ą░ą▓ą╗ąĄąĮąĖąĄą╝, ąĖ č鹊ą╝čā ąĄčüčéčī čĆčÅą┤ ą┐čĆąĖčćąĖąĮ. ąĪčāčéčī ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą▓ą░ąČąĮčŗčģ čäą░ą║č鹊čĆąŠą▓ ą▓ č鹊ą╝, čćč鹊 čüąĄčéąĖ ą┤ąŠčüčéčāą┐ą░ ąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ąĮą░čćąĖąĮą░čÄčé ąŠčéą┤ąĄą╗čÅčéčīčüčÅ ąŠčé ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą│ąŠ čÅą┤čĆą░ ąĖ čüąĄč鹥ą╣ čāčüą╗čāą│.

ąŁčéą░ č鹥ąĮą┤ąĄąĮčåąĖčÅ ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮą░ čüčéą░ąĮą┤ą░čĆčéąĖąĘą░čåąĖąĄą╣ ą╝ąĮąŠą│ąŠčāčĆąŠą▓ąĮąĄą▓ąŠą╣ čüąĄč鹥ą▓ąŠą╣ ą░čĆčģąĖč鹥ą║čéčāčĆčŗ, ą▓ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ ą▓ čüčéą░ąĮą┤ą░čĆčéą░čģ IMS (IP Multimedia Subsystem), ąĖ ąĮą░čłą╗ą░ čüą▓ąŠąĄ ą▓ąŠą┐ą╗ąŠčēąĄąĮąĖąĄ ą▓ ąĮąŠą▓ąŠą╝ ą░ą┐ą┐ą░čĆą░čéąĮąŠą╝ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą╝ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĖ, ą┤ąŠčüčéčāą┐ąĮąŠą╝ čüąĄą│ąŠą┤ąĮčÅ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝. ąöą░ąĮąĮą░čÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ąŠčéą║čĆčŗą▓ą░ąĄčé ą┤ąŠčĆąŠą│čā čāčüą╗čāą│ą░ą╝, ą║ąŠč鹊čĆčŗąĄ ąĮąĄ ąĘą░ą▓ąĖčüčÅčé ąŠčé čüąĄč鹥ą╣ (ą┤ąŠčüčéčāą┐ą░) ąĖ ą╝ąŠą│čāčé 菹║čüą┐ą╗čāą░čéąĖčĆąŠą▓ą░čéčīčüčÅ ą▓ čĆą░ąĘą╗ąĖčćąĮčŗčģ čüąĄčéčÅčģ. ą×ąĮą░ čéą░ą║ąČąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čĆą░ąĘą▓ąĖą▓ą░čéčī ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ, čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖąĄ čéčĆąĄą╝ ąŠą┐ąĖčüą░ąĮąĮčŗą╝ ą▓čŗčłąĄ ą▒ą╗ąŠą║ą░ą╝.

ąóą░ą║ąĖąĄ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčŗąĄ čāčüą╗čāą│ąĖ ąĮąĄ ą┐čĆąŠčüč鹊 čüčéą░ą╗ąĖ ą┤ąŠčüčéčāą┐ąĮčŗ - ą║ą╗ąĖąĄąĮčéčŗ ąČą┤ą░ą╗ąĖ ąĖčģ ą┐ąŠčÅą▓ą╗ąĄąĮąĖčÅ. ą×ą┐čĆąŠčü, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮčŗą╣ ąŠčéą┤ąĄą╗ąŠą╝ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ ąĖ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Ericsson čüčĆąĄą┤ąĖ čéčŗčüčÅčć ą║ą╗ąĖąĄąĮč鹊ą▓ ąĮą░ ą┐čÅčéąĖ ą▓čŗčüąŠą║ąŠčĆą░ąĘą▓ąĖčéčŗčģ čĆčŗąĮą║ą░čģ čüą▓čÅąĘąĖ (čéą░ą║ąĖčģ, ą║ą░ą║ ą»ą┐ąŠąĮąĖčÅ, ą©ą▓ąĄčåąĖčÅ ąĖ ąĪą©ąÉ), ą┐ąŠą║ą░ąĘą░ą╗, čćč鹊 ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čī - ą▓ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ ą╝ąŠą╗ąŠą┤ąŠąĄ ą┐ąŠą║ąŠą╗ąĄąĮąĖąĄ - ą▓ąŠčüą┐čĆąĖąĮąĖą╝ą░ąĄčé ąĮąĄąĘą░ą▓ąĖčüąĖą╝ąŠčüčéčī čāčüą╗čāą│ ąŠčé čüąĄč鹥ą╣ ą║ą░ą║ ą┤ą░ąĮąĮąŠčüčéčī, ą┤ą░ąČąĄ ąĄčüą╗ąĖ čŹč鹊 ąĄčēąĄ ąĮąĄ čüąŠą▓čüąĄą╝ čéą░ą║. ą£ąŠą╗ąŠą┤ąĄąČčī čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄčé ąŠą▒ą╝ąĄąĮ ą║ą░čĆčéąĖąĮą║ą░ą╝ąĖ ąĖ ą║ą╗ąĖą┐ą░ą╝ąĖ, čüą║ą░čćąĖą▓ą░ąĮąĖąĄ ą╝čāąĘčŗą║ąĖ ąĖ ą▓ąĖą┤ąĄąŠ ąĖą╗ąĖ ąŠą▒čēąĄąĮąĖąĄ čü ą┐ąŠą╝ąŠčēčīčÄ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ č鹥ą╗ąĄč乊ąĮąŠą▓ ąĖ ą║ąŠą╝ą┐čīčÄč鹥čĆąŠą▓ ą║ą░ą║ čćą░čüčéčī čüą▓ąŠąĄą╣ ą┐ąŠą▓čüąĄą┤ąĮąĄą▓ąĮąŠą╣ ąČąĖąĘąĮąĖ.

ąöčĆčāą│ą░čÅ ą▓ą░ąČąĮą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ, ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčēą░čÅ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ą▓ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ, - čāčüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░ąĮąĖąĄ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ č鹥ą╗ąĄč乊ąĮąŠą▓. ąøčÄą▒ąŠą╣ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╣ ą╝ąŠą▒ąĖą╗čīąĮčŗą╣ č鹥ą╗ąĄč乊ąĮ, ą▒ąĄąĘčāčüą╗ąŠą▓ąĮąŠ, ą╝ąŠąČąĄčé čĆą░ą▒ąŠčéą░čéčī ą▓ čüąĄčéčÅčģ GSM ąĖ WCDMA, ą░ ąĮąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ ąĮąĖčģ - ąĖ č湥čĆąĄąĘ Wi-Fi ąĖą╗ąĖ Bluetooth. ąś čŹč鹊 ąĮąĄ ą┐čĆąŠčüč鹊 ąĮąŠą▓čŗąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┤ąŠčüčéčāą┐ą░: čäčāąĮą║čåąĖąĖ č鹥ą╗ąĄč乊ąĮą░ čüąĄą│ąŠą┤ąĮčÅ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮčŗ ą▓ąŠ ą▓čüąĄ ą▒ąŠą╗čīčłąĄą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąĄ čāčüčéčĆąŠą╣čüčéą▓. ą×ą▒čŗčćąĮčŗą╝ čÅą▓ą╗ąĄąĮąĖąĄą╝ čüčéą░ą╗ąĖ ąĖą│čĆąŠą▓čŗąĄ ą║ąŠąĮčüąŠą╗ąĖ, ąĮąŠčāčéą▒čāą║ąĖ, ąÜą¤ąÜ, č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗąĄ ą┐čĆąĖčüčéą░ą▓ą║ąĖ ąĖ č鹊ą╝čā ą┐ąŠą┤ąŠą▒ąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░, ąĮą░ą┤ąĄą╗ąĄąĮąĮčŗąĄ ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╝ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ.

ąöčĆčāą│ą░čÅ ą▓ą░ąČąĮą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ, ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčēą░čÅ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ą▓ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ, - čāčüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░ąĮąĖąĄ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ č鹥ą╗ąĄč乊ąĮąŠą▓. ąøčÄą▒ąŠą╣ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╣ ą╝ąŠą▒ąĖą╗čīąĮčŗą╣ č鹥ą╗ąĄč乊ąĮ, ą▒ąĄąĘčāčüą╗ąŠą▓ąĮąŠ, ą╝ąŠąČąĄčé čĆą░ą▒ąŠčéą░čéčī ą▓ čüąĄčéčÅčģ GSM ąĖ WCDMA, ą░ ąĮąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ ąĮąĖčģ - ąĖ č湥čĆąĄąĘ Wi-Fi ąĖą╗ąĖ Bluetooth. ąś čŹč鹊 ąĮąĄ ą┐čĆąŠčüč鹊 ąĮąŠą▓čŗąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┤ąŠčüčéčāą┐ą░: čäčāąĮą║čåąĖąĖ č鹥ą╗ąĄč乊ąĮą░ čüąĄą│ąŠą┤ąĮčÅ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮčŗ ą▓ąŠ ą▓čüąĄ ą▒ąŠą╗čīčłąĄą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąĄ čāčüčéčĆąŠą╣čüčéą▓. ą×ą▒čŗčćąĮčŗą╝ čÅą▓ą╗ąĄąĮąĖąĄą╝ čüčéą░ą╗ąĖ ąĖą│čĆąŠą▓čŗąĄ ą║ąŠąĮčüąŠą╗ąĖ, ąĮąŠčāčéą▒čāą║ąĖ, ąÜą¤ąÜ, č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗąĄ ą┐čĆąĖčüčéą░ą▓ą║ąĖ ąĖ č鹊ą╝čā ą┐ąŠą┤ąŠą▒ąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░, ąĮą░ą┤ąĄą╗ąĄąĮąĮčŗąĄ ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╝ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ.

ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą▒čāą┤ąĄčé ą▓čüąĄ čéčĆčāą┤ąĮąĄąĄ ąŠčéą╗ąĖčćą░čéčīčüčÅ ą┤čĆčāą│ ąŠčé ą┤čĆčāą│ą░ č鹊ą╗čīą║ąŠ ąĘą░ čüč湥čé čüą▓ąŠąĖčģ čüąĄč鹥ą╣. ą¤ąŠčüčéą░ą▓čēąĖą║ąĖ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą╣ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ - čĆą░ą▓ąĮąŠ ą║ą░ą║ ąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ąĖ čāčüą╗čāą│ - ą▒čāą┤čāčé ąĖą╝ąĄčéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą▓čŗą▒ąĖčĆą░čéčī ą║ą░ąĮą░ą╗ ą┤ą╗čÅ ą▓čŗą▓ąŠą┤ą░ čüą▓ąŠąĖčģ čāčüą╗čāą│ ąĮą░ čĆčŗąĮąŠą║, ą┐čĆąĖ čŹč鹊ą╝ ą║ą╗ąĖąĄąĮčéčŗ ą▒čāą┤čāčé ą┐čĆąĖą┤ą░ą▓ą░čéčī ą▓čüąĄ ą╝ąĄąĮčīčłąĄ ąĘąĮą░č湥ąĮąĖčÅ čäčāąĮą║čåąĖčÅą╝ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ. ą×ą┤ąĮąĖą╝ čüą╗ąŠą▓ąŠą╝, "ą║ą░ąĮą░ą╗ ą┐ąĄčĆąĄą┤ą░čćąĖ" čüčéą░ąĮąĄčé ą┐čĆąĄą┤ą╝ąĄč鹊ą╝ čłąĖčĆąŠą║ąŠą│ąŠ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ. ąÜąŠą│ą┤ą░ čĆąĄčćčī ąĘą░čģąŠą┤ąĖčé ąŠ ą▒čāą┤čāčēąĄą╣ čåąĄąĮąĮąŠčüčéąĖ ą▒ąĖąĘąĮąĄčüą░, ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ čüąŠą│ą╗ą░čüąĮčŗ čüąŠ čüą╗ąĄą┤čāčÄčēąĄą╣ č鹊čćą║ąŠą╣ ąĘčĆąĄąĮąĖčÅ: "ąÜą╗čÄč湥ą▓ąŠą╣ ą╝ąŠą╝ąĄąĮčé -čŹč鹊 ą▓čŗčģąŠą┤ ąĮą░ čĆčŗąĮąŠą║. ąśą│čĆąŠą║, ąĘą░ąĮąĖą╝ą░čÄčēąĖą╣ čüčĆąĄą┤ąĮąĄąĄ ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ, ąŠą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ čüč鹥čüąĮąĄąĮąĮčŗą╝. ąŁčéą░ ąĮąĖčłą░ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ ą╝ąĄąĮąĄąĄ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠą╣, ą┐ąŠčüą║ąŠą╗čīą║čā ąĘą┤ąĄčüčī ą╝ą░ą╗ąŠ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ čüą▓ąŠąĄą│ąŠ ą▒ąĖąĘąĮąĄčüą░".

ą×ą┤ąĮą░ą║ąŠ ą┤ą░ąČąĄ ą┤ąŠčüčéčāą┐ ą║ ą║ąŠąĮč鹥ąĮčéčā ąĮąĄ čüą╝ąŠąČąĄčé čüčéą░čéčī čäą░ą║č鹊čĆąŠą╝ čĆą░ąĘą╗ąĖčćąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā ąĮąĄ ą▓ ąĖąĮč鹥čĆąĄčüą░čģ ą╝čāą╗čīčéąĖą╝ąĄą┤ąĖą╣ąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąŠą│čĆą░ąĮąĖčćąĖą▓ą░čéčī čüąĄą▒čÅ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÅ ą║ąŠą╝čā-č鹊 菹║čüą║ą╗čĹʹĖą▓ąĮčŗąĄ ą┐čĆą░ą▓ą░. ąĪą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠ, ą║ąŠąĮč鹥ąĮčé ąŠą║ą░ąČąĄčéčüčÅ ą┤ąŠčüčéčāą┐ąĮčŗą╝ ą┤ą╗čÅ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ą░ ą║ąŠąĮą║čāčĆąĖčĆčāčÄčēąĖčģ čāčćą░čüčéąĮąĖą║ąŠą▓ čĆčŗąĮą║ą░. ąĀą░ąĘą╗ąĖčćąĖčÅ ąČąĄ ą╝ąĄąČą┤čā ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝ąĖ čāčüą╗čāą│ ą▒čāą┤čāčé čüą▓čÅąĘą░ąĮčŗ čü č鹥ą╝, ą║ą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ąŠąĮąĖ ą▒čāą┤čāčé č乊čĆą╝ąĖčĆąŠą▓ą░čéčī ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čüą▓ąŠą╣ ą║ąŠąĮč鹥ąĮčé. ąĢčüčéčī ąĖ ą┤čĆčāą│ąĖąĄ čģąŠčĆąŠčłąĖąĄ ąĮąŠą▓ąŠčüčéąĖ: čāąČąĄ čĆą░ą▒ąŠčéą░čÄčēąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čäą░ą║čéąĖč湥čüą║ąĖ ąĮą░čģąŠą┤čÅčéčüčÅ ą▓ ą▒ą╗ą░ą│ąŠą┐čĆąĖčÅčéąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ ą┤ą╗čÅ č鹊ą│ąŠ, čćč鹊ą▒čŗ ą┐čĆąĖąĮčÅčéčī ąĮą░ čüąĄą▒čÅ čĆąŠą╗čī ą┐ąŠčüčéą░ą▓čēąĖą║ą░ čāčüą╗čāą│/ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą▓ąŠą╣ čüąĖą╗čŗ, ą┐čĆąĖč湥ą╝ ą┐ąŠ ąĮąĄčüą║ąŠą╗čīą║ąĖą╝ ą┐čĆąĖčćąĖąĮą░ą╝. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ąŠąĮąĖ čāąČąĄ čāčüčéą░ąĮąŠą▓ąĖą╗ąĖ ą▒ąĖą╗ą╗ąĖąĮą│ąŠą▓čŗąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ čüąŠ čüą▓ąŠąĖą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ; ąĮąĄą║ąŠč鹊čĆčŗąĄ čāčüąĄčĆą┤ąĮąŠ čĆą░ą▒ąŠčéą░ą╗ąĖ ąĮą░ą┤ čāąĘąĮą░ą▓ą░ąĄą╝ąŠčüčéčīčÄ čüą▓ąŠąĖčģ ą▒čĆąĄąĮą┤ąŠą▓ ąĖ ą╗ąŠčÅą╗čīąĮąŠčüčéčīčÄ ą║ą╗ąĖąĄąĮč鹊ą▓, ąĖ ą▓ąŠ ą╝ąĮąŠą│ąĖčģ čüčéčĆą░ąĮą░čģ čāąĘąĮą░ą▓ą░ąĄą╝ąŠčüčéčī ąĖčģ ą▒čĆąĄąĮą┤ą░ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮą░ ąŠą┤ąĮąŠą╝ čāčĆąŠą▓ąĮąĄ čü ą║čĆčāą┐ąĮčŗą╝ąĖ ą╝ąĄą┤ąĖą░ą▒čĆąĄąĮą┤ą░ą╝ąĖ. ą×ąĮąĖ čüąĖą┤čÅčé ąĮą░ ąĘąŠą╗ąŠč鹊ą╣ ąČąĖą╗ąĄ - ą▓ ą▓ąĖą┤ąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠ čüą▓ąŠąĖčģ ą║ą╗ąĖąĄąĮčéą░čģ.

ą¤čĆąĖą▓ąĄą┤ąĄą╝ ą╝ąĮąĄąĮąĖąĄ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą│ą╗ą░ą▓ąĮčŗčģ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ą┤ąĖčĆąĄą║č鹊čĆąŠą▓: "ą£čŗ ą╝ąŠąČąĄą╝ ąĘą░ąĮąĖą╝ą░čéčīčüčÅ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą╝ ą│ąŠčĆą░ąĘą┤ąŠ ą╗čāčćčłąĄ, ą│ąŠčĆą░ąĘą┤ąŠ ą▒ąŠą╗ąĄąĄ čåąĄą╗ąĄąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĮąŠ ąĖ ą║ąŠą╝ą┐ąĄč鹥ąĮčéąĮąŠ, ą┐ąŠč鹊ą╝čā čćč鹊 čā ąĮą░čü ą╗čāčćčłąĄ ąĮą░ą╗ą░ąČąĄąĮąŠ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅą╝ąĖ čü ąĮą░čłąĖą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ".

ą¤čĆąĖą▓ąĄą┤ąĄą╝ ą╝ąĮąĄąĮąĖąĄ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą│ą╗ą░ą▓ąĮčŗčģ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ą┤ąĖčĆąĄą║č鹊čĆąŠą▓: "ą£čŗ ą╝ąŠąČąĄą╝ ąĘą░ąĮąĖą╝ą░čéčīčüčÅ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą╝ ą│ąŠčĆą░ąĘą┤ąŠ ą╗čāčćčłąĄ, ą│ąŠčĆą░ąĘą┤ąŠ ą▒ąŠą╗ąĄąĄ čåąĄą╗ąĄąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĮąŠ ąĖ ą║ąŠą╝ą┐ąĄč鹥ąĮčéąĮąŠ, ą┐ąŠč鹊ą╝čā čćč鹊 čā ąĮą░čü ą╗čāčćčłąĄ ąĮą░ą╗ą░ąČąĄąĮąŠ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅą╝ąĖ čü ąĮą░čłąĖą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ".

ą×ą┐ąĖčüą░ąĮąĮčŗąĄ ą▓ ą┤ą░ąĮąĮąŠą╣ čüčéą░čéčīąĄ č鹥ąĮą┤ąĄąĮčåąĖąĖ ą▓ čĆą░ą▓ąĮąŠą╣ ą╝ąĄčĆąĄ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ą░ą║ ą║ ą╝ąŠą▒ąĖą╗čīąĮčŗą╝, čéą░ą║ ąĖ ą║ čüčéą░čåąĖąŠąĮą░čĆąĮčŗą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝. ą¤ąŠ ą╝ąĄčĆąĄ č鹊ą│ąŠ ą║ą░ą║ čāčüą╗čāą│ąĖ čüčéą░ąĮąŠą▓čÅčéčüčÅ ą╝ąĄąĮąĄąĄ "ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ąĖ" ąĖą╗ąĖ "čüčéą░čåąĖąŠąĮą░čĆąĮčŗą╝ąĖ", ąĮąŠ ą▒ąŠą╗ąĄąĄ " ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ", ą░ čüąĄčéąĖ ą┐ąĄčĆąĄčüčéą░čÄčé ą▒čŗčéčī čäą░ą║č鹊čĆąŠą╝ čĆą░ąĘą╗ąĖčćąĖčÅ, čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ ą│čĆą░ąĮąĖčåčŗ ąĮą░čćąĖąĮą░čÄčé čĆą░ąĘą╝čŗą▓ą░čéčīčüčÅ. ą¤čĆąĖą╝ąĄčĆąŠą╝ ą╝ąŠąČąĄčé čüą╗čāąČąĖčéčī čĆąĄčłąĄąĮąĖąĄ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĪąĖąĮą│ą░ą┐čāčĆą░ ąŠ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĖ ąŠą▒čēąĄąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąŠą╣ čüąĄčéąĖ čüą▓čÅąĘąĖ, ą║ąŠč鹊čĆą░čÅ ą▓ č鹥č湥ąĮąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ą╗ąĄčé ąŠą▒ąĄčüą┐ąĄčćąĖčé čüąĖą╝ą╝ąĄčéčĆąĖčćąĮčŗą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ čüąŠ čüą║ąŠčĆąŠčüčéčīčÄ 1 ąōą▒ąĖčé/čü ą▓ąŠ ą▓čüąĄčģ ą┤ąŠą╝ą░čģ, čĆą░čüą┐ąŠą╗ąŠąČąĄąĮąĮčŗčģ ąĮą░ ąŠčüčéčĆąŠą▓ąĄ. ą¤čĆąŠąĄą║čé čĆąĄą░ą╗ąĖąĘčāąĄčéčüčÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠą╝ čü čāčćą░čüčéąĖąĄą╝ čćą░čüčéąĮąŠą│ąŠ ą║ą░ą┐ąĖčéą░ą╗ą░, ą┐čĆąĖ čŹč鹊ą╝ čćą░čüčéąĮčŗą╣ ą┐ą░čĆčéąĮąĄčĆ ą▒čāą┤ąĄčé ąŠčéą▓ąĄčćą░čéčī ąĘą░ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ čüąĄčéąĖ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī ą┤ąŠčüčéčāą┐ ąĮą░ čĆą░ą▓ąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čüąĄą╝ ąČąĄą╗ą░čÄčēąĖą╝ ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝ čāčüą╗čāą│. ąŁčéą░ ąĖąĮąĖčåąĖą░čéąĖą▓ą░ ą┤ąŠą╗ąČąĮą░ čüą┤ąĄą╗ą░čéčī ąĪąĖąĮą│ą░ą┐čāčĆ čüčéčĆą░ąĮąŠą╣, ąĮą░ąĖą╗čāčćčłąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ą│ąŠč鹊ą▓ąŠą╣ ą║ čüąĄč鹥ą▓ąŠą╝čā ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÄ čüčĆąĄą┤ąĖ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮ ą╝ąĖčĆą░, - čüčéą░čéčāčü, ą║ąŠč鹊čĆčŗą╣ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā čüčéčĆą░ąĮą░ čāčüčéčāą┐ąĖą╗ą░ ąĪą©ąÉ.

ąŁč鹊 čéčĆąĄą▒čāąĄčé ąŠčé ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąŠčéą▓ąĄčéą░ ąĮą░ ą▓ą░ąČąĮčŗą╣ ą▓ąŠą┐čĆąŠčü: ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ ą║ą░ą║ąŠą│ąŠ čéąĖą┐ą░ ąŠąĮąĖ ą▒čŗ čģąŠč鹥ą╗ąĖ čüčéą░čéčī č湥čĆąĄąĘ ą┐čÅčéčī ą╗ąĄčé? ą×ą┤ąĖąĮ ąĖąĘ ą│ą╗ą░ą▓ąĮčŗčģ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ą┤ąĖčĆąĄą║č鹊čĆąŠą▓, čāčćą░čüčéą▓ąŠą▓ą░ą▓čłąĖčģ ą▓ ąĮą░čłąĄą╝ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ, ą┤ą░ąĄčé čéą░ą║čāčÄ ą┐ąŠą┤čüą║ą░ąĘą║čā: "ąÆčŗ, ą║ą░ą║ ąĖ čÅ, ą╝ąŠąČąĄč鹥 ą▓ąĖą┤ąĄčéčī čüąĄą▒čÅ ą▓ ą▒čāą┤čāčēąĄą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝, čüą║ąŠąĮčåąĄąĮčéčĆąĖčĆąŠą▓ą░ą▓čłąĖą╝čüčÅ ąĮą░ čĆčŗąĮą║ąĄ. ą» ą╝ąŠą│čā ą▓ą╗ą░ą┤ąĄčéčī ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ ą┤ąŠčüčéą░ą▓ą║ąĖ, ą┐ąŠčüą║ąŠą╗čīą║čā čÅ ąĖą╝ąĄčÄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┤ą╗čÅ čŹą║čüą┐ą╗čāą░čéą░čåąĖąĖ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüąĄčéąĖ, ą░ ą╝ąŠą│čā ąĖ ąĮąĄ ą▓ą╗ą░ą┤ąĄčéčī, ą┐ąŠčüą║ąŠą╗čīą║čā čÅ ąĮąĄ čģąŠčćčā ąŠą│čĆą░ąĮąĖčćąĖą▓ą░čéčī čüą▓ąŠąĖ čāčüą╗čāą│ąĖ ąĖčüą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ąĖ čüąĄčéčÅą╝ąĖ. ąÆ čéą░ą║ąŠą╝ čüą╗čāčćą░ąĄ čÅ ą▓ą┐čĆą░ą▓ąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤čĆčāą│ąĖčģ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ ą┤ą╗čÅ ą┤ąŠčüčéą░ą▓ą║ąĖ ą┐ąŠą╗ąĮąŠą│ąŠ ą┐ą░ą║ąĄčéą░ čāčüą╗čāą│".

ąæčāą┤čāčēąĄąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘą░ąĮąŠ čü ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą╝ - čü č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄą╝ ą┐ą░ą║ąĄčéą░ ąĖąĘ ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ čüąĄčéąĖ ą┤ą╗čÅ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖčÅ ąĄąČąĄą┤ąĮąĄą▓ąĮčŗčģ, ą┐ąŠčüč鹊čÅąĮąĮąŠ ąĖąĘą╝ąĄąĮčÅčÄčēąĖčģčüčÅ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ ąĖ ąČąĄą╗ą░ąĮąĖą╣ ąĖčģ ą║ą╗ąĖąĄąĮč鹊ą▓. ą×ąĮąĖ ą╝ąŠą│čāčé ą▓ą╗ą░ą┤ąĄčéčī ąĖ/ąĖą╗ąĖ 菹║čüą┐ą╗čāą░čéąĖčĆąŠą▓ą░čéčī ąŠą┤ąĮčā ąĖą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ čüąĄč鹥ą╣ ą┤ąŠčüčéčāą┐ą░, ąŠą┤ąĮą░ą║ąŠ ąĮąĄ čéą░ą╝ ą▒čāą┤ąĄčé čüąŠąĘą┤ą░ą▓ą░čéčīčüčÅ ą┤ąŠą▒ą░ą▓ąŠčćąĮą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ą┤ą╗čÅ ąĖčģ ą▓ą╗ą░ą┤ąĄą╗čīčåąĄą▓.

ąśčéą░ą║, ąĄčüą╗ąĖ čĆčŗąĮąŠą║ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĖąĘą╝ąĄąĮąĖčéčüčÅ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé (ą▓čüąĄ, ą║čĆąŠą╝ąĄ ą┤ą▓čāčģ čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗ąĄą╣, ą┐čĆąĖąĮčÅą▓čłąĖčģ čāčćą░čüčéąĖąĄ ą▓ ąĮą░čłąĄą╝ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ, čéą░ą║ ąĖą╗ąĖ ąĖąĮą░č湥 ąĘą░čÅą▓ąĖą╗ąĖ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅčģ ą▓ čåąĄą┐ąŠčćą║ąĄ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ), ą║ą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą╝ąŠą│čāčé ą║ čŹč鹊ą╝čā ą┐ąŠą┤ą│ąŠč鹊ą▓ąĖčéčīčüčÅ?

ą×ą┤ąĮą░ ąĖąĘ ąŠč湥ą▓ąĖą┤ąĮčŗčģ čüčéčĆą░č鹥ą│ąĖą╣ - ą▒ąŠą╗ąĄąĄ ą░ą║čéąĖą▓ąĮčŗą╣ ą╝ą░čĆą║ąĄčéąĖąĮą│ ąĖ čüą▒ą╗ąĖąČąĄąĮąĖąĄ čü ą║ą╗ąĖąĄąĮč鹊ą╝. ąØą░ąĖą▒ąŠą╗ąĄąĄ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĮčŗą╣ čüą┐ąŠčüąŠą▒ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ čŹč鹊ą╣ čåąĄą╗ąĖ - ąČąĄčüčéą║ąĖą╣ ą║ąŠąĮčéčĆąŠą╗čī ąĮą░ą┤ ą║ą░ąĮą░ą╗ąŠą╝ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ, ą┐čĆąĄą┤ą┐ąŠčćčéąĖč鹥ą╗čīąĮąŠ ą┐čāč鹥ą╝ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąĖą╝. ąÆą░ą╝ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗ čüą▓ąŠąĖ ą╗čÄą┤ąĖ "ąĮą░ ą┐ąĄčĆąĄą┤ąŠą▓ąŠą╣" ą┤ą╗čÅ č鹊ą│ąŠ, čćč鹊ą▒čŗ čĆą░ąĘčŖčÅčüąĮčÅčéčī ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗą╝ ą║ą╗ąĖąĄąĮčéą░ą╝ čüą▓ąŠą╣čüčéą▓ą░ ą┐čĆąŠą┤čāą║čéą░ ąĖ čåąĄąĮąĮąŠčüčéčī čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ, čćč鹊ą▒čŗ čüčāą╝ąĄčéčī ąĖčģ ą┐čĆąŠą┤ą░čéčī ąĖ ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░čéčī, čćč鹊 ą┐ąŠą║čāą┐ą░č鹥ą╗ąĖ čāą╣ą┤čāčé ą┤ąŠą▓ąŠą╗čīąĮčŗą╝ąĖ, ą│ąŠč鹊ą▓čŗą╝ąĖ ą┐ą╗ą░čéąĖčéčī ąĘą░ ą▓ą░čłčā čāčüą╗čāą│čā. ąĪąŠčéčĆčāą┤ąĮąĖą║ąĖ čüč鹊čĆąŠąĮąĮąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą┐ąŠą╗čāčćą░čÄčēąĖąĄ ą║ąŠą╝ąĖčüčüąĖąŠąĮąĮčŗąĄ, ąĘą┤ąĄčüčī ąĮąĄ ą│ąŠą┤čÅčéčüčÅ. ą£ąŠąČąĮąŠ ą┐čĆąĖą▓ąĄčüčéąĖ ą╝ąĮąŠąČąĄčüčéą▓ąŠ ąĮąĄą┤ą░ą▓ąĮąĖčģ ą┐čĆąĖą╝ąĄčĆąŠą▓ č鹊ą│ąŠ, ą║ą░ą║ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą▓čÅąĘąĖ ą▓ąĄčĆąĮčāą╗ąĖ čüąĄą▒ąĄ ą║ąŠąĮčéčĆąŠą╗čī ąĮą░ą┤ ą║ą░ąĮą░ą╗ą░ą╝ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ, ą╗ąĖą▒ąŠ čüąŠąĘą┤ą░ą▓ą░čÅ čüą▓ąŠąĖ čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čüąĄčéąĖ ą╝ą░ą│ą░ąĘąĖąĮąŠą▓, ą╗ąĖą▒ąŠ čāčüčéą░ąĮąŠą▓ąĖą▓ ą┐ą░čĆčéąĮąĄčĆčüą║ąĖąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ čü ą║čĆčāą┐ąĮčŗą╝ąĖ čĆąŠąĘąĮąĖčćąĮčŗą╝ąĖ ą┐čĆąŠą┤ą░ą▓čåą░ą╝ąĖ, ą╗ąĖą▒ąŠ ą┐ąŠą║čāą┐ą░čÅ čüąĄčéąĖ ą┤ąĖčüčéčĆąĖą▒čāčåąĖąĖ.

ą×ą┤ąĮą░ ąĖąĘ ąŠč湥ą▓ąĖą┤ąĮčŗčģ čüčéčĆą░č鹥ą│ąĖą╣ - ą▒ąŠą╗ąĄąĄ ą░ą║čéąĖą▓ąĮčŗą╣ ą╝ą░čĆą║ąĄčéąĖąĮą│ ąĖ čüą▒ą╗ąĖąČąĄąĮąĖąĄ čü ą║ą╗ąĖąĄąĮč鹊ą╝. ąØą░ąĖą▒ąŠą╗ąĄąĄ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĮčŗą╣ čüą┐ąŠčüąŠą▒ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ čŹč鹊ą╣ čåąĄą╗ąĖ - ąČąĄčüčéą║ąĖą╣ ą║ąŠąĮčéčĆąŠą╗čī ąĮą░ą┤ ą║ą░ąĮą░ą╗ąŠą╝ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ, ą┐čĆąĄą┤ą┐ąŠčćčéąĖč鹥ą╗čīąĮąŠ ą┐čāč鹥ą╝ ą▓ą╗ą░ą┤ąĄąĮąĖčÅ ąĖą╝. ąÆą░ą╝ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗ čüą▓ąŠąĖ ą╗čÄą┤ąĖ "ąĮą░ ą┐ąĄčĆąĄą┤ąŠą▓ąŠą╣" ą┤ą╗čÅ č鹊ą│ąŠ, čćč鹊ą▒čŗ čĆą░ąĘčŖčÅčüąĮčÅčéčī ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗą╝ ą║ą╗ąĖąĄąĮčéą░ą╝ čüą▓ąŠą╣čüčéą▓ą░ ą┐čĆąŠą┤čāą║čéą░ ąĖ čåąĄąĮąĮąŠčüčéčī čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ, čćč鹊ą▒čŗ čüčāą╝ąĄčéčī ąĖčģ ą┐čĆąŠą┤ą░čéčī ąĖ ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░čéčī, čćč鹊 ą┐ąŠą║čāą┐ą░č鹥ą╗ąĖ čāą╣ą┤čāčé ą┤ąŠą▓ąŠą╗čīąĮčŗą╝ąĖ, ą│ąŠč鹊ą▓čŗą╝ąĖ ą┐ą╗ą░čéąĖčéčī ąĘą░ ą▓ą░čłčā čāčüą╗čāą│čā. ąĪąŠčéčĆčāą┤ąĮąĖą║ąĖ čüč鹊čĆąŠąĮąĮąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą┐ąŠą╗čāčćą░čÄčēąĖąĄ ą║ąŠą╝ąĖčüčüąĖąŠąĮąĮčŗąĄ, ąĘą┤ąĄčüčī ąĮąĄ ą│ąŠą┤čÅčéčüčÅ. ą£ąŠąČąĮąŠ ą┐čĆąĖą▓ąĄčüčéąĖ ą╝ąĮąŠąČąĄčüčéą▓ąŠ ąĮąĄą┤ą░ą▓ąĮąĖčģ ą┐čĆąĖą╝ąĄčĆąŠą▓ č鹊ą│ąŠ, ą║ą░ą║ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą▓čÅąĘąĖ ą▓ąĄčĆąĮčāą╗ąĖ čüąĄą▒ąĄ ą║ąŠąĮčéčĆąŠą╗čī ąĮą░ą┤ ą║ą░ąĮą░ą╗ą░ą╝ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ, ą╗ąĖą▒ąŠ čüąŠąĘą┤ą░ą▓ą░čÅ čüą▓ąŠąĖ čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čüąĄčéąĖ ą╝ą░ą│ą░ąĘąĖąĮąŠą▓, ą╗ąĖą▒ąŠ čāčüčéą░ąĮąŠą▓ąĖą▓ ą┐ą░čĆčéąĮąĄčĆčüą║ąĖąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ čü ą║čĆčāą┐ąĮčŗą╝ąĖ čĆąŠąĘąĮąĖčćąĮčŗą╝ąĖ ą┐čĆąŠą┤ą░ą▓čåą░ą╝ąĖ, ą╗ąĖą▒ąŠ ą┐ąŠą║čāą┐ą░čÅ čüąĄčéąĖ ą┤ąĖčüčéčĆąĖą▒čāčåąĖąĖ.

ą×ą┐ąĄčĆą░č鹊čĆčŗ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ ą▓ąĖą┤čÅčé čüą▓ąŠčÄ čĆąŠą╗čī ą▓ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĖ, ą┐čĆąŠą┤ą▓ąĖąČąĄąĮąĖąĖ čāčüą╗čāą│ ąĖ ą▓ ą▒ąĖą╗ą╗ąĖąĮą│ąĄ, ąŠą┤ąĮą░ą║ąŠ ąŠąĮąĖ ąĮąĄ ą▓čüąĄą│ą┤ą░ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčé čüąĄą▒čÅ ą▓ ą║ą░č湥čüčéą▓ąĄ čüąŠąĘą┤ą░č鹥ą╗ąĄą╣ ą┤ą░ąĮąĮčŗčģ čāčüą╗čāą│. ąÆąŠčé ą╝ąĮąĄąĮąĖąĄ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą│ą╗ą░ą▓ąĮčŗčģ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ ą┤ąĖčĆąĄą║č鹊čĆąŠą▓: "ą£čŗ ą┐čŗčéą░ąĄą╝čüčÅ ą▒čŗčéčī ąŠč湥ąĮčī ą│ąĖą▒ą║ąŠą╣ ąĖ ą┤ąĖąĮą░ą╝ąĖčćąĮąŠą╣ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĄą╣. ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ čÅ ąŠčüąŠąĘąĮą░ą╗, čćč鹊 č鹥, ą║č鹊 čĆą░ąĘčĆą░ą▒ą░čéčŗą▓ą░ąĄčé čŹčéąĖ ąĮąŠą▓čŗąĄ ą▓ąĖą┤čŗ čāčüą╗čāą│ ąĖ ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣, ą┤ąŠą╗ąČąĮčŗ ą▒čŗčéčī čüą▓ąŠą▒ąŠą┤ąĮčŗ ąŠčé ąŠčäąĖčüąĮąŠą╣ ą║čāą╗čīčéčāčĆčŗ ąĖ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ čĆą░ą▒ąŠč湥ą│ąŠ ą┤ąĮčÅ čü 8 ą┤ąŠ 17. ąŁč鹊 čüą▓ąŠą▒ąŠą┤ąĮčŗąĄ ą╗čÄą┤ąĖ, ą▓ąĄą┤čāčēąĖąĄ čéą▓ąŠčĆč湥čüą║čāčÄ - ą║ąŠąĮčüčéčĆčāą║čéąĖą▓ąĮčāčÄ ąĖą╗ąĖ ą┤ąĄčüčéčĆčāą║čéąĖą▓ąĮčāčÄ - ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ą▓ąŠ ą▓čüąĄčģ ąŠčéąĮąŠčłąĄąĮąĖčÅčģ". ąÆą╝ąĄčüč鹊 č鹊ą│ąŠ, čćč鹊ą▒čŗ čüąŠą┐ąĄčĆąĮąĖčćą░čéčī čü čéą░ą║ąĖą╝ąĖ "čüą▓ąŠą▒ąŠą┤ąĮčŗą╝ąĖ ą╗čÄą┤čīą╝ąĖ", ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▓čŗą▒ąĖčĆą░čÄčé ą┐čāčéčī čüąŠčéčĆčāą┤ąĮąĖč湥čüčéą▓ą░, čüąŠąĘą┤ą░ą▓ą░čÅ ąŠčéą║čĆčŗčéčāčÄ ą┐ą╗ą░čéč乊čĆą╝čā, ą║ąŠč鹊čĆčāčÄ ą╝ąŠą│čāčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą┤čĆčāą│ąĖąĄ. ąśą╝ąĄąĮąĮąŠ ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗą╣ čŹč鹊ą╝čā ą┐čāčéčī ą┐ąŠąĘą▓ąŠą╗ąĖą╗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ NTT DoCoMo čüą┤ąĄą╗ą░čéčī čāčüą╗čāą│čā i-mode čāčüą┐ąĄčłąĮąŠą╣ ą▓ ą»ą┐ąŠąĮąĖąĖ. ą×čé ąŠą┐ąĄčĆą░č鹊čĆą░ ąĘą░ą▓ąĖčüąĖčé, ą▒čāą┤ąĄčé ą╗ąĖ ąĄą│ąŠ čüąĄčĆą▓ąĖčüąĮą░čÅ ą┐ą╗ą░čéč乊čĆą╝ą░ ą▒ąĄąĘąŠą┐ą░čüąĮąŠą╣ ąĖ ąĮą░ą┤ąĄąČąĮąŠą╣, ą░ čéą░ą║ąČąĄ ą▒čāą┤ąĄčé ą╗ąĖ ąŠąĮą░ ąĖą╝ąĄčéčī čüčéą░ąĮą┤ą░čĆčéąĮčŗąĄ ąĖąĮč鹥čĆč乥ą╣čüčŗ.

ąóąĄ, ą║č鹊 ą▓čŗą┐ąŠą╗ąĮčÅčÄčé čäčāąĮą║čåąĖąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ą▓ čüąĄčéąĖ, ą┤ąŠą╗ąČąĮčŗ ąĮą░ą╣čéąĖ čüą┐ąŠčüąŠą▒čŗ čüąĮąĖąČąĄąĮąĖčÅ ąĖąĘą┤ąĄčƹȹĄą║ ąĘą░ čüč湥čé ąŠą┐čéąĖą╝ą░ą╗čīąĮąŠą╣ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąĖ 菹║ąŠąĮąŠą╝ąĖąĖ ą╝ą░čüčłčéą░ą▒ą░. ą×ą┐čÅčéčī-čéą░ą║ąĖ, čćč鹊ą▒čŗ ą┤ąŠčüčéąĖčćčī čŹč鹊ą│ąŠ, ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┤ąŠą╗ąČąĮčŗ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī ą▓ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅčģ. ąØą░ąĖą▒ąŠą╗ąĄąĄ ąČąĄčüčéą║ąĖą╣ čüą┐ąŠčüąŠą▒ - ą┐ąĄčĆąĄą┤ą░čéčī ąĮą░ ą░čāčéčüąŠčĆčüąĖąĮą│ ą┐čĆąŠčåąĄčüčüčŗ, čüą▓čÅąĘą░ąĮąĮčŗąĄ čü čĆą░ą▒ąŠč鹊ą╣ čüąĄč鹥ą╣, ą▓ ąĮąĄą║ąŠč鹊čĆčŗčģ čüą╗čāčćą░čÅčģ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝-ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝, čéą░ą║ąĖą╝, ą║ą░ą║ Ericsson. ąÉčāčéčüąŠčĆčüąĖąĮą│ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ čüąĄčéąĖ ą▒čŗą╗ ą▓ą┐ąŠą╗ąĮąĄ ąŠą▒čŗč湥ąĮ ąĮą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ ą╝ąĮąŠą│ąĖčģ ą╗ąĄčé, ąŠą┤ąĮą░ą║ąŠ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ ą▓čĆąĄą╝čÅ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĮą░čćą░ą╗ąĖ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąĄčĆąĄą┤ą░čćąĖ ąĮą░ ą░čāčéčüąŠčĆčüąĖąĮą│ ą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮčŗčģ čäčāąĮą║čåąĖą╣, čéą░ą║ąĖčģ, ą║ą░ą║ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąĖąĄ ąĖ ąŠą┐čéąĖą╝ąĖąĘą░čåąĖčÅ čüąĄčéąĖ, ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąĄčÄ. ąÜą░ą║ ąĘą░ą╝ąĄčéąĖą╗ ąóąŠąĮ ą░ą░ąĮ ą┤ąĄ ąĪč鹥ą┤ąČ (Ton aan de Stegge), ą▒čŗą▓čłąĖą╣ ą│ą╗ą░ą▓ąĮčŗą╣ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ ą┤ąĖčĆąĄą║č鹊čĆ ą│ąŠą╗ą╗ą░ąĮą┤čüą║ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ Telfort, ą┐ąŠčüą╗ąĄ ą┐ąĄčĆąĄą┤ą░čćąĖ čŹčéąĖą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ ąĮą░ ą░čāčéčüąŠčĆčüąĖąĮą│ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Ericsson ą┐čĆąŠčåąĄčüčüą░ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čüąĄčéčīčÄ: "ąĪąĄčéčī ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ ąŠčüąĮąŠą▓ąĮčŗą╝ ą▓ąĖą┤ąŠą╝ ąĮą░čłąĄą│ąŠ ą▒ąĖąĘąĮąĄčüą░, ąĮąŠ ąŠąĮą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠčüąĮąŠą▓čā ąĮą░čłąĄą│ąŠ ą▒ąĖąĘąĮąĄčüą░".

ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ąĮą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▒čāą┤ąĄčé ąŠą║ą░ąĘčŗą▓ą░čéčīčüčÅ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ, čćč鹊ą▒čŗ čĆą░ąĘą┤ąĄą╗ąĖčéčī čü ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ąĖ ąĖąĘą┤ąĄčƹȹ║ąĖ ą▓ čéą░ą║ąĖčģ čüč乥čĆą░čģ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄ čÅą▓ą╗čÅčÄčéčüčÅ čģą░čĆą░ą║č鹥čĆąĮčŗą╝ąĖ ą┤ą╗čÅ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĮą░ą┐čĆąĖą╝ąĄčĆ ą▓ čĆą░ąĘą╝ąĄčēąĄąĮąĖąĖ ą┐ą╗ąŠčēą░ą┤ąŠą║ ą┤ą╗čÅ ą▒ą░ąĘąŠą▓čŗčģ čüčéą░ąĮčåąĖą╣. ąÆ ą┐čĆąĖąĮčåąĖą┐ąĄ ą╗čÄą▒ąŠą╣ ą▓ąĖą┤ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ, ą║ąŠč鹊čĆčŗą╣ ąĮąĄ ąŠčéą╗ąĖčćą░ąĄčé ąŠą┐ąĄčĆą░č鹊čĆą░ ąŠčé ąĄą│ąŠ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą▓, čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą║ą░ąĮą┤ąĖą┤ą░č鹊ą╝ ąĮą░ ą┐ąĄčĆąĄčĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ąĖąĘą┤ąĄčƹȹĄą║. ąÆčüąĄą╝ ą┐ąŠąĮčÅčéąĮąŠ, čćč鹊 ą║ą░ąČą┤čŗą╣ ąĖą│čĆąŠą║ čģąŠč湥čé ąŠčüčéą░čéčīčüčÅ ąĮą░ čĆčŗąĮą║ąĄ ąĖ ąĘą░čĆą░ą▒ą░čéčŗą▓ą░čéčī ą┤ąĄąĮčīą│ąĖ.

ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ąĮą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▒čāą┤ąĄčé ąŠą║ą░ąĘčŗą▓ą░čéčīčüčÅ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ, čćč鹊ą▒čŗ čĆą░ąĘą┤ąĄą╗ąĖčéčī čü ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ąĖ ąĖąĘą┤ąĄčƹȹ║ąĖ ą▓ čéą░ą║ąĖčģ čüč乥čĆą░čģ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄ čÅą▓ą╗čÅčÄčéčüčÅ čģą░čĆą░ą║č鹥čĆąĮčŗą╝ąĖ ą┤ą╗čÅ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĮą░ą┐čĆąĖą╝ąĄčĆ ą▓ čĆą░ąĘą╝ąĄčēąĄąĮąĖąĖ ą┐ą╗ąŠčēą░ą┤ąŠą║ ą┤ą╗čÅ ą▒ą░ąĘąŠą▓čŗčģ čüčéą░ąĮčåąĖą╣. ąÆ ą┐čĆąĖąĮčåąĖą┐ąĄ ą╗čÄą▒ąŠą╣ ą▓ąĖą┤ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ, ą║ąŠč鹊čĆčŗą╣ ąĮąĄ ąŠčéą╗ąĖčćą░ąĄčé ąŠą┐ąĄčĆą░č鹊čĆą░ ąŠčé ąĄą│ąŠ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą▓, čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą║ą░ąĮą┤ąĖą┤ą░č鹊ą╝ ąĮą░ ą┐ąĄčĆąĄčĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ąĖąĘą┤ąĄčƹȹĄą║. ąÆčüąĄą╝ ą┐ąŠąĮčÅčéąĮąŠ, čćč鹊 ą║ą░ąČą┤čŗą╣ ąĖą│čĆąŠą║ čģąŠč湥čé ąŠčüčéą░čéčīčüčÅ ąĮą░ čĆčŗąĮą║ąĄ ąĖ ąĘą░čĆą░ą▒ą░čéčŗą▓ą░čéčī ą┤ąĄąĮčīą│ąĖ.

ąóčĆąĄčéąĖą╣ čüą┐ąŠčüąŠą▒ čüąŠąĘą┤ą░ąĮąĖčÅ čŹą║ąŠąĮąŠą╝ąĖąĖ ą╝ą░čüčłčéą░ą▒ą░ (ą┐ąŠčüą╗ąĄ čüąŠą▓ą╝ąĄčüčéąĮąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čüąĄčéąĖ ąĖ ą░čāčéčüąŠčĆčüąĖąĮą│ą░) ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĖ ą░ą╗čīčÅąĮčüąŠą▓ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĮą░ čĆčŗąĮą║ąĄ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ. ąÆ ąÉąĘąĖą░čéčüą║ąŠ-ąóąĖčģąŠąŠą║ąĄą░ąĮčüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ čüčāčēąĄčüčéą▓čāąĄčé č湥čéčŗčĆąĄ čéą░ą║ąĖčģ ą░ą╗čīčÅąĮčüą░: Asian Mobile Initiative (AMI), Bridge Mobile Alliance, Asia-Pacific Mobile Alliance ąĖ I-mode alliance. ą¤čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ą▓ą╗ąĖčÅąĮąĖčÅ ą▓ čĆąĄąĘčāą╗čīčéą░č鹥 ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąĖčÅ čü ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝ąĖ ą║ąŠąĮč鹥ąĮčéą░, ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝ąĖ čüąĄč鹥ą▓čŗčģ čāčüą╗čāą│ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ č鹥ą╗ąĄč乊ąĮąĮčŗčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓, ą▓ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ ą┤ą╗čÅ ą▒ąŠą╗ąĄąĄ ą╝ąĄą╗ą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, čüčéą░ąĮąŠą▓ąĖčéčüčÅ ąŠčüąĮąŠą▓ąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ą▓čŗą│ąŠą┤čŗ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą▓ąĄčü, ą║ąŠč鹊čĆčŗą╣ čāčćą░čüčéąĖąĄ ą▓ ą░ą╗čīčÅąĮčüąĄ ą┐čĆąĖą┤ą░ąĄčé ą╝ą░ą╗čŗą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝, ąĮąĄ ą╝ąĄąĮąĄąĄ ą▓ą░ąČąĄąĮ ą┐čĆąĖ ą▓čŗą┤ą▓ąĖąČąĄąĮąĖąĖ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ą║ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ č鹥ą╗ąĄč乊ąĮąŠą▓. ąĀąĄąĘčāą╗čīčéą░čéčŗ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ąĮą░čüčéčĆą░ąĖą▓ą░ąĄą╝čŗąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čīčüą║ąĖąĄ ą╝ąĄąĮčÄ, ą╗ąŠą│ąŠčéąĖą┐čŗ, ą║ąĮąŠą┐ą║ąĖ čü ą┐čĆąŠą│čĆą░ą╝ą╝ąĖčĆčāąĄą╝čŗą╝ąĖ čäčāąĮą║čåąĖčÅą╝ąĖ ąĖ čé.ą┤. ąŠą║ą░ąĘčŗą▓ą░čÄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ ą▓ą┐ąĄčćą░čéą╗ąĄąĮąĖąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ ąŠčé čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ.

ąÆčüąĄ ą┤ąĄą╗ąŠą▓čŗąĄ ą╗čÄą┤ąĖ ąĘąĮą░čÄčé: ąĘą░ čĆąĖčüą║ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą┐ą╗ą░čéąĖčéčī. ąĢčüč鹥čüčéą▓ąĄąĮąĮąŠ, čćč鹊 ą┤ą╗čÅ čĆą░čüčéčāčēąĄą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ čŹč鹊čé čĆąĖčüą║ ą┐ąĄčĆąĄčĆą░čüą┐čĆąĄą┤ąĄą╗čÅąĄčéčüčÅ ąĮą░ č鹥čģ ąĖą│čĆąŠą║ąŠą▓ čĆčŗąĮą║ą░, ą║ąŠč鹊čĆčŗąĄ čüą╝ąŠą│čāčé ą┐ąŠą│ą░čüąĖčéčī ąĄą│ąŠ ąĮą░ąĖą╗čāčćčłąĖą╝ ąŠą▒čĆą░ąĘąŠą╝. ąĪąŠą│ą╗ą░čüąĮąŠ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ ąĮą░čłąĄą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ, čüčāčēąĄčüčéą▓čāąĄčé čéčĆąĖ ą▓ąĖą┤ą░ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ čĆąĖčüą║ąŠą▓: ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ, ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝ąĖ ą║ąŠąĮč鹥ąĮčéą░.

ąØą░čćąĮąĄą╝ čü ą┐ąŠčüą╗ąĄą┤ąĮąĄą│ąŠ. ą×ą┐ąĄčĆą░č鹊čĆčā ąĮąĄčé čüą╝čŗčüą╗ą░ ą▓čŗą┐ą╗ą░čćąĖą▓ą░čéčī ą░ą▓ą░ąĮčüąŠą╝ ą┐ąŠą╗ąĮčāčÄ čüč鹊ąĖą╝ąŠčüčéčī ą║ąŠąĮč鹥ąĮčéą░, ą┐ąŠą║ą░ ąŠąĮ ąĮąĄ čāą▓ąĄčĆąĄąĮ ą▓ č鹊ą╝, čćč鹊 ą║ą╗ąĖąĄąĮčéčŗ čüčéą░ąĮčāčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī čŹč鹊čé ą║ąŠąĮč鹥ąĮčé. ąÆ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą┐čĆąĄą┤ą┐ąŠčćčéąĖč鹥ą╗čīąĮą░ čüčģąĄą╝ą░ čĆą░ąĘą┤ąĄą╗ąĄąĮąĖčÅ ą┤ąŠčģąŠą┤ąŠą▓ ąĖą╗ąĖ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ą┐ą╗ą░čéčŗ ąĘą░ ą║ą░ąČą┤ąŠą│ąŠ ą░ą▒ąŠąĮąĄąĮčéą░. ąŁč鹊 ąŠčüąŠą▒ąĄąĮąĮąŠ ą░ą║čéčāą░ą╗čīąĮąŠ, ąĄčüą╗ąĖ ą┤ą╗čÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ ąĖą╝ąĄąĄčé ąĘąĮą░č湥ąĮąĖąĄ ąĮą░ą▒ąŠčĆ čāčüą╗čāą│ ąĖ č乊čĆą╝ą░ ą┐ąŠą┤ą░čćąĖ ą║ąŠąĮč鹥ąĮčéą░, ą░ ąĮąĄ čüą░ą╝ ą║ąŠąĮč鹥ąĮčé. ą¤čĆą░ą║čéąĖč湥čüą║ąĖ ą▓čüąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, čāčćą░čüčéą▓ąŠą▓ą░ą▓čłąĖąĄ ą▓ ąĮą░čłąĄą╝ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ, čāą┐ąŠą╝čÅąĮčāą╗ąĖ ąŠ čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĖ čĆąĖčüą║ąŠą▓ čü ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ. ą¤ąŠ čāčéą▓ąĄčƹȹ┤ąĄąĮąĖčÄ ąŠą┤ąĮąŠą│ąŠ ą│ą╗ą░ą▓ąĮąŠą│ąŠ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮąŠą│ąŠ ą┤ąĖčĆąĄą║č鹊čĆą░, čāčćą░čüčéą▓ąŠą▓ą░ą▓čłąĄą│ąŠ ą▓ ąŠą┐čĆąŠčüąĄ, ąŠčé ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅ čéčĆąĄą▒čāąĄčéčüčÅ čéą▓ąŠčĆč湥čüą║ąĖą╣ ą┐ąŠą┤čģąŠą┤: "ąŁč鹊 ąŠąĘąĮą░čćą░ąĄčé, čćč鹊 čüą░ą╝ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą┤ąŠą╗ąČąĮčŗ ą▒čŗčéčī ą│ąŠč鹊ą▓čŗ čĆą░ą▒ąŠčéą░čéčī čü ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĮą░ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ą┤čĆčāą│ąŠą╝ čāčĆąŠą▓ąĮąĄ, ą┐čĆąŠčÅą▓ą╗čÅčÅ ą▓čüąĄ ą▒ąŠą╗čīčłąĄ ąĖąĘąŠą▒čĆąĄčéą░č鹥ą╗čīąĮąŠčüčéąĖ ą▓ ą▓ąŠą┐čĆąŠčüą░čģ čåąĄąĮąŠąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖčÅ, čĆą░ą▓ąĮąŠ ą║ą░ą║ ąĖ ą╗ąĖčåąĄąĮąĘąĖčĆąŠą▓ą░ąĮąĖčÅ, ąĘą░čéčĆą░čé, ą┤ąĖąĘą░ą╣ąĮą░, č鹥čģąĮąĖč湥čüą║ąĖčģ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ąĖ čé.ą┤., čü č鹥ą╝ čćč鹊ą▒čŗ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ čüąĮąĖąĘąĖčéčī ąĘą░čéčĆą░čéčŗ". ą×ą┐ąĄčĆą░č鹊čĆčŗ ą▓čüąĄ čćą░čēąĄ ą┐čĆąŠčüčÅčé ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ čāčćą░čüčéą▓ąŠą▓ą░čéčī ą▓ ąĖąĮą▓ąĄčüčéąĖčåąĖčÅčģ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čüą╗čāčćą░ąĄ ąĮąŠą▓čŗčģ, ąĄčēąĄ ąĮąĄ ąĘą░čĆąĄą║ąŠą╝ąĄąĮą┤ąŠą▓ą░ą▓čłąĖčģ čüąĄą▒čÅ č鹥čģąĮąŠą╗ąŠą│ąĖą╣. ą×ą┤ąĮą░ą║ąŠ ąŠą┐ąĄčĆą░č鹊čĆčŗ čéą░ą║ąČąĄ ąŠčüąŠąĘąĮą░čÄčé, čćč鹊 čĆąĖčüą║ ąĖą╝ąĄąĄčé čåąĄąĮčā, ąĖ čüčāčēąĄčüčéą▓čāčÄčé ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ąĮą░ č鹊, ą║ą░ą║čāčÄ ąĄą│ąŠ čćą░čüčéčī ą╝ąŠąČąĮąŠ ą┐ąĄčĆąĄą╗ąŠąČąĖčéčī ąĮą░ ą┤čĆčāą│ąĖčģ. ąĪąĖčéčāą░čåąĖčÅ ąĘą┤ąĄčüčī čéą░ą║ą░čÅ ąČąĄ, ą║ą░ą║ ą▓ čüčéčĆą░čģąŠą▓ą░ąĮąĖąĖ: č湥ą╝ ą▒ąŠą╗čīčłąĖąĄ čĆąĖčüą║ąĖ ą▓čŗ ą▓ąŠąĘą╗ą░ą│ą░ąĄč鹥 ąĮą░ čüčéčĆą░čģąŠą▓čāčÄ ą║ąŠą╝ą┐ą░ąĮąĖčÄ, č鹥ą╝ ą▓čŗčłąĄ ą▒čāą┤ąĄčé ą▓ą░čł čüčéčĆą░čģąŠą▓ąŠą╣ ą▓ąĘąĮąŠčü. ąæąŠą╗ąĄąĄ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüą╗ąĄą┤čāčÄčēąĄąĄ: ą║č鹊 ąĮą░čģąŠą┤ąĖčéčüčÅ ą▓ ą╗čāčćčłąĄą╝ ą┐ąŠą╗ąŠąČąĄąĮąĖąĖ ą┤ą╗čÅ ą┐ąŠą│ą░čłąĄąĮąĖčÅ čĆąĖčüą║ą░ ą┐čĆąĖ ąĮą░ąĖą╝ąĄąĮčīčłąĖčģ čĆą░čüčģąŠą┤ą░čģ.

ąØąĄčüąŠą╝ąĮąĄąĮąĮąŠ, ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ, ąŠ ą║ąŠč鹊čĆčŗčģ ąĖą┤ąĄčé čĆąĄčćčī, ą┐ąŠčéčĆąĄą▒čāčÄčé ą▓čĆąĄą╝ąĄąĮąĖ. ąŻąČąĄ čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ čüąĄčéąĖ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ąĖčģ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ą▒čāą┤čāčé ą┤ąĖą║č鹊ą▓ą░čéčī čéčā čüą║ąŠčĆąŠčüčéčī, čü ą║ąŠč鹊čĆąŠą╣ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą╝ąŠą│čāčé ą░ą┤ą░ą┐čéąĖčĆąŠą▓ą░čéčīčüčÅ ą║ ą╝ąĄąĮčÅčÄčēąĄą╝čāčüčÅ ąŠą║čĆčāąČąĄąĮąĖčÄ. ąÉ ą║ąŠąĮą║čāčĆąĄąĮčéąĮą░čÅ čüčĆąĄą┤ą░ ąŠą┐čĆąĄą┤ąĄą╗ąĖčé, ą▒čāą┤ąĄčé ą╗ąĖ čā ąĮąĖčģ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▓čĆąĄą╝ąĄąĮąĖ. "ą£čŗ ą▓ąĖą┤ąĖą╝ ą┤ą╗ąĖąĮąĮčŗą╣ ą┐čāčéčī čĆą░ąĘą▓ąĖčéąĖčÅ. ąĪ čāč湥č鹊ą╝ čŹč鹊ą│ąŠ, ą║ąŠą│ą┤ą░ ąĮą░čüčéčāą┐ąĖčé č鹊čé čüą░ą╝čŗą╣ ą┤ąĄąĮčī, ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčīčüčÅ, čćč鹊 čüąĄčéąĖ ą┐ąĄčĆąĄčüčéą░ą╗ąĖ ą▒čŗčéčī čåąĄąĮčéčĆąŠą╝ ąĮą░čłąĄą│ąŠ ą▓ąĮąĖą╝ą░ąĮąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā ą╝čŗ ą┤ą▓ąĖą│ą░ąĄą╝čüčÅ ą▓ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ ą║ąŠą╝ą┐ą╗ąĄą║čüąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čāčüą╗čāą│. ąØąŠ ą╝čŗ ąĄčēąĄ ąĮąĄ ą┤ąŠčüčéąĖą│ą╗ąĖ čŹč鹊ą│ąŠ ą╝ąŠą╝ąĄąĮčéą░. ąóą░ą║ą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī, ą▓ąĖą┤ąĖą╝ąŠ, ą┐ąŠčÅą▓ąĖčéčüčÅ č湥čĆąĄąĘ ą┐čÅčéčī-ą┤ąĄčüčÅčéčī ą╗ąĄčé".

ąØąĄčüąŠą╝ąĮąĄąĮąĮąŠ, ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ, ąŠ ą║ąŠč鹊čĆčŗčģ ąĖą┤ąĄčé čĆąĄčćčī, ą┐ąŠčéčĆąĄą▒čāčÄčé ą▓čĆąĄą╝ąĄąĮąĖ. ąŻąČąĄ čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ čüąĄčéąĖ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ąĖčģ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ą▒čāą┤čāčé ą┤ąĖą║č鹊ą▓ą░čéčī čéčā čüą║ąŠčĆąŠčüčéčī, čü ą║ąŠč鹊čĆąŠą╣ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą╝ąŠą│čāčé ą░ą┤ą░ą┐čéąĖčĆąŠą▓ą░čéčīčüčÅ ą║ ą╝ąĄąĮčÅčÄčēąĄą╝čāčüčÅ ąŠą║čĆčāąČąĄąĮąĖčÄ. ąÉ ą║ąŠąĮą║čāčĆąĄąĮčéąĮą░čÅ čüčĆąĄą┤ą░ ąŠą┐čĆąĄą┤ąĄą╗ąĖčé, ą▒čāą┤ąĄčé ą╗ąĖ čā ąĮąĖčģ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▓čĆąĄą╝ąĄąĮąĖ. "ą£čŗ ą▓ąĖą┤ąĖą╝ ą┤ą╗ąĖąĮąĮčŗą╣ ą┐čāčéčī čĆą░ąĘą▓ąĖčéąĖčÅ. ąĪ čāč湥č鹊ą╝ čŹč鹊ą│ąŠ, ą║ąŠą│ą┤ą░ ąĮą░čüčéčāą┐ąĖčé č鹊čé čüą░ą╝čŗą╣ ą┤ąĄąĮčī, ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčīčüčÅ, čćč鹊 čüąĄčéąĖ ą┐ąĄčĆąĄčüčéą░ą╗ąĖ ą▒čŗčéčī čåąĄąĮčéčĆąŠą╝ ąĮą░čłąĄą│ąŠ ą▓ąĮąĖą╝ą░ąĮąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā ą╝čŗ ą┤ą▓ąĖą│ą░ąĄą╝čüčÅ ą▓ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ ą║ąŠą╝ą┐ą╗ąĄą║čüąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čāčüą╗čāą│. ąØąŠ ą╝čŗ ąĄčēąĄ ąĮąĄ ą┤ąŠčüčéąĖą│ą╗ąĖ čŹč鹊ą│ąŠ ą╝ąŠą╝ąĄąĮčéą░. ąóą░ą║ą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī, ą▓ąĖą┤ąĖą╝ąŠ, ą┐ąŠčÅą▓ąĖčéčüčÅ č湥čĆąĄąĘ ą┐čÅčéčī-ą┤ąĄčüčÅčéčī ą╗ąĄčé".

ąÆą░ąČąĮą░čÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░, ą║ąŠč鹊čĆčāčÄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čĆąĄčłąĖčéčī ąŠą┐ąĄčĆą░č鹊čĆą░ą╝, čüąŠčüč鹊ąĖčé ą▓ čüą╗ąĄą┤čāčÄčēąĄą╝: ą║ą░ą║ čüąŠčüčĆąĄą┤ąŠč鹊čćąĖčéčī čüą▓ąŠąĄ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅčģ ąĖ ąĖčģ ąĘą░ą┐čĆąŠčüą░čģ, ąĮąĄ ą┐ąŠč鹥čĆčÅą▓ ą┐čĆąĖ čŹč鹊ą╝ ą┐ąŠą╗ąĮčŗą╣ ą║ąŠąĮčéčĆąŠą╗čī ąĮą░ą┤ čāčüą╗čāą│ą░ą╝ąĖ ąĖ ą▓ą┐ąĄčćą░čéą╗ąĄąĮąĖčÅą╝ąĖ ąŠčé ąĮąĖčģ. ąĪąĄą│ąŠą┤ąĮčÅčłąĮąĖąĄ ą░ą▒ąŠąĮąĄąĮčéčŗ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ čćčĆąĄąĘą▓čŗčćą░ą╣ąĮąŠ čéčĆąĄą▒ąŠą▓ą░č鹥ą╗čīąĮčŗ. ąĢčüą╗ąĖ čāčüą╗čāą│ą░ ąĮąĄ ąĘą░čĆą░ą▒ąŠčéą░ą╗ą░ čü ą┐ąĄčĆą▓ąŠą│ąŠ čĆą░ąĘą░, ą▓ą┐ąŠą╗ąĮąĄ ą▓ąĄčĆąŠčÅčéąĮąŠ, čćč鹊 ą┐čĆąŠą▒ąŠą▓ą░čéčī ą▓č鹊čĆąŠą╣ čĆą░ąĘ ąĮąĖą║č鹊 ąĮąĄ ą▒čāą┤ąĄčé. ąÜą░ąČą┤ąŠąĄ, ą┤ą░ąČąĄ čüą░ą╝ąŠąĄ ą╝ą░ą╗ąĄąĮčīą║ąŠąĄ ąĘą▓ąĄąĮąŠ čåąĄą┐ąŠčćą║ąĖ ą┐ąŠčüčéą░ą▓ąŠą║, ą┤ąŠą╗ąČąĮąŠ ą▒čŗčéčī ąĖą┤ąĄą░ą╗čīąĮčŗą╝. ą¤ąĄčĆąĄą┤ą░čćą░ ą┐ąŠą╗ąĮąŠą╝ąŠčćąĖą╣ ą┤ą░ąČąĄ ąĮą░ ąŠčéą┤ąĄą╗čīąĮčŗčģ čāčćą░čüčéą║ą░čģ čŹč鹊ą╣ čåąĄą┐ąĖ ą┤čĆčāą│ąĖą╝ ą╗ąĖčåą░ą╝ ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéąĖ, ą║ąŠč鹊čĆčāčÄ ą┐čĆąĖą┤ąĄčéčüčÅ čāčüčéčĆą░ąĮčÅčéčī.

ąÆ ą║ąŠąĮąĄčćąĮąŠą╝ čüč湥č鹥 ą▓čüąĄ ąĘą▓ąĄąĮčīčÅ čåąĄą┐ąĖ ą┤ąŠą╗ąČąĮčŗ ą▒čāą┤čāčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čéą░ą║ąĖąĄ čāčüą╗čāą│ąĖ, ąĘą░ ą║ąŠč鹊čĆčŗąĄ ą║ą╗ąĖąĄąĮčéčŗ ą│ąŠč鹊ą▓čŗ ą┐ą╗ą░čéąĖčéčī. ąŻčüą┐ąĄčłąĮą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ" čüą┐ąŠčüąŠą▒ąĮą░ ąŠą║ą░ąĘą░čéčīčüčÅ ą▒ąŠą╗ąĄąĄ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠą╣, č湥ą╝ ąĮąĄ čüč鹊ą╗čī čāčüą┐ąĄčłąĮčŗą╣ ą┐ąŠčüčéą░ą▓čēąĖą║ čāčüą╗čāą│. ąÆčŗą▒ąŠčĆ č湥čéą║ąŠą╣ čüčéčĆą░č鹥ą│ąĖąĖ ąĖ čüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĄ ąĄą╣ ąĮąĄ ą╝ąĄąĮąĄąĄ ą▓ą░ąČąĮčŗ, č湥ą╝ ą▓čŗą▒ąŠčĆ "ą┐čĆą░ą▓ąĖą╗čīąĮąŠą╣" čüčéčĆą░č鹥ą│ąĖąĖ.

ąōą╗ą░ą▓ą░ ą£ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ ą░čüčüąŠčåąĖą░čåąĖąĖ ą▓ąŠąĘą┤čāčłąĮąŠą│ąŠ čéčĆą░ąĮčüą┐ąŠčĆčéą░ ąöąČąŠ-ą▓ą░ąĮąĮąĖ ąæąĖčüąĖąĮčīčÅąĮąĖ (Giovanni Bisig-nani) ąŠčéą╝ąĄčćą░ąĄčé: "ąÆ ą░ą▓ąĖą░čåąĖąĖ ą▓čüąĄ, ą║čĆąŠą╝ąĄ ą░ą▓ąĖą░ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąĘą░čĆą░ą▒ą░čéčŗą▓ą░čÄčé ą┤ąĄąĮčīą│ąĖ, ą░ ą░ą▓ąĖą░ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐čĆąŠčüč鹊 ą▓čŗą┐ąŠą╗ąĮčÅčÄčé ą┐ąŠą╗ąĄčéčŗ". ąśąĮčŗą╝ąĖ čüą╗ąŠą▓ą░ą╝ąĖ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą░ą▓ąĖą░ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖąĘąŠ ą▓čüąĄčģ čüąĖą╗ čüčéą░čĆą░čÄčéčüčÅ "čāą┤ąĄčƹȹ░čéčīčüčÅ ą▓ ą▓ąŠąĘą┤čāčģąĄ", ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čüą░ą╝ąŠą╗ąĄč鹊ą▓, ą░čŹčĆąŠą┐ąŠčĆčéčŗ, ą╗ąĖąĘąĖąĮą│ąŠą▓čŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖ čé.ą┤. ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé čüąĄą▒ąĄ ą▒ąĄąĘą▒ąĄą┤ąĮąŠąĄ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖąĄ. ąØą░ą▒ą╗čÄą┤ą░čÅ ąĘą░ č鹥ą╝, ą║ą░ą║ ą▓ ą░ą▓ąĖą░čåąĖąĖ "ąĖą│čĆąŠą║ąĖ, ąĮą░čģąŠą┤čÅčēąĖąĄčüčÅ ą┐ąŠčüąĄčĆąĄą┤ąĖąĮąĄ", ą┐ąŠą┐ą░ą╗ąĖ ą▓ čüč鹊ą╗čī ąĮąĄą┐čĆąŠčüčéčāčÄ čüąĖčéčāą░čåąĖčÄ ąĖ ą║ą░ą║ ąŠąĮąĖ čĆąĄčłą░čÄčé čüą▓ąŠąĖ ą┐čĆąŠą▒ą╗ąĄą╝čŗ, ąŠą┐ąĄčĆą░č鹊čĆčŗ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ čüą╝ąŠą│čāčé ąĖąĘą▓ą╗ąĄčćčī ą┤ą╗čÅ čüąĄą▒čÅ ąĮąĄą║ąŠč鹊čĆčŗąĄ čāčĆąŠą║ąĖ.

ąĀąĄą┤ą░ą║čåąĖčÅ ąČčāčĆąĮą░ą╗ą░ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" ą▒ą╗ą░ą│ąŠą┤ą░čĆąĖčé čĆąŠčüčüąĖą╣čüą║ąĖą╣ ąŠčäąĖčü ą║ąŠą╝ą┐ą░ąĮąĖąĖ Ericsson ąĘą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĮčŗą╣ ą╝ą░č鹥čĆąĖą░ą╗.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #1, 2007

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5864

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "Multiplay" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣