ąÆ čĆčāą▒čĆąĖą║čā "ą¤čĆąŠąĄą║čéčŗ ąĖ čĆąĄčłąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąøąĄą╣ą╗ą░ ąōąĖąĮąĖą░čéčāą╗ąĖąĮą░, ą░ąĮą░ą╗ąĖčéąĖą║ ą║ąŠą╝ą┐ą░ąĮąĖąĖ J'son & Partners Consulting

JŌĆÖson & Partners Consulting ą▓čŗą┤ąĄą╗čÅąĄčé čüą╗ąĄą┤čāčÄčēąĖąĄ ą│ą╗ą░ą▓ąĮčŗąĄ č鹥ąĮą┤ąĄąĮčåąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ, čüą▓čÅąĘą░ąĮąĮčŗąĄ ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī čü 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╝ ą║čĆąĖąĘąĖčüąŠą╝:

ą×ą┤ąĮą░ą║ąŠ ą▓ čåąĄą╗ąŠą╝ čĆčŗąĮąŠą║ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čĆą░čüčéąĖ, ą┐ąŠčüą║ąŠą╗čīą║čā čüą┐čĆąŠčü ąĮą░ ąĮąĄčŹčäąĖčĆąĮąŠąĄ ąóąÆ ą║ą░ą║ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąĄą┤ąŠčĆąŠą│čāčÄ č乊čĆą╝čā ą┤ąŠčüčāą│ą░ ąŠčüčéą░ąĄčéčüčÅ ą▓čŗčüąŠą║ąĖą╝ ą▓ ą║čĆąĖąĘąĖčü.

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ J'son & Partners Consulting, ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. čāčüą╗čāą│ą░ą╝ąĖ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąŠčüčī ą▒ąŠą╗ąĄąĄ 14,5 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ (čéą░ą▒ą╗. 1). ą¤ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 2008 ą│. ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ 2009 ą│. ą▓čŗčĆąŠčüą╗ą░ ą┐ąŠčćčéąĖ ąĮą░ 21%.

ąÉą║čéąĖą▓ąĮąĄąĄ ą▓čüąĄą│ąŠ čĆąŠčüą╗ąĖ čüąĄą│ą╝ąĄąĮčéčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ (ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ąĘą░ čüč湥čé ąŠą┐ąĄčĆą░č鹊čĆą░ "ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ", čćčīčÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĘą░ ą│ąŠą┤ ą▓čŗčĆąŠčüą╗ą░ čü 4,3 ą╝ą╗ąĮ ą┤ąŠ 6,2 ą╝ą╗ąĮ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, ąĖąĘ ąĮąĖčģ 4,2 ą╝ą╗ąĮ - ą░ą▒ąŠąĮąĄąĮčéčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ) ąĖ IPTV.

ą¤ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 2008-ą╝ ą▓ 2009 ą│. ą┤ąŠą╗čÅ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠą║čĆą░čéąĖą╗ą░čüčī ąĮą░ 6% ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ 64%, ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čāą▓ąĄą╗ąĖčćąĖą╗ą░čüčī ą┤ąŠ 36% ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 30% ą▓ 2008 ą│. (čĆąĖčü. 1).

ąØą░ č鹥ą║čāčēąĖą╣ ą╝ąŠą╝ąĄąĮčé ą▓ čüąĄą│ą╝ąĄąĮč鹥 čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ ąŠčüąĮąŠą▓ąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čāčüą╗čāą│ąĖ ą║čĆčāą┐ąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ: ąØąóąÆ+, "ąóčĆąĖą║ąŠą╗ąŠčĆ" ąĖ "ą×čĆąĖąŠąĮ-ąŁą║čüą┐čĆąĄčüčü". ąĪ 1 č乥ą▓čĆą░ą╗čÅ 2009 ą│. čāčüą╗čāą│ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ č鹥čüč鹊ą▓ąŠą╣ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ čéą░ą║ąČąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ "ąĀą░ą┤čāą│ą░-ąóąÆ". ąĀąŠčüčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą░ čéą░ą║ąČąĄ čĆąŠčüčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ čåąĄą╗ąŠą╝ ą▓ 2008-2009 ą│ą│. ą┐čĆąŠąĖčüčģąŠą┤ąĖą╗ ąĘą░ čüč湥čé ą░ą║čéąĖą▓ąĮąŠą│ąŠ ąĮą░ą▒ąŠčĆą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čāčüą╗čāą│ąĖ "ąóčĆąĖą║ąŠą╗ąŠčĆ".

ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ J'son & Partners Consulting, ą│ą╗ą░ą▓ąĮą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ąĮą░ čĆčŗąĮą║ąĄ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ -čŹč鹊 ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠąĄ čāą╝ąĄąĮčīčłąĄąĮąĖąĄ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ. ąŚą░ 2009 ą│. ąŠąĮą░ čāą╝ąĄąĮčīčłąĖą╗ą░čüčī ąĮą░ 6%. ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ ą▓čĆąĄą╝čÅ čĆąŠčüčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ąĮą░ čĆčŗąĮą║ąĄ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ąĘą░ čüč湥čé čåąĖčäčĆąŠą▓ąŠą│ąŠ ąóąÆ, ą▓ą║ą╗čÄčćą░čÅ IPTV. ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ ąĮą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą┐ąŠčćčéąĖ ą▓ ą┤ą▓ą░ čĆą░ąĘą░ ą┐čĆąĄą▓čŗčłą░ąĄčé ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ.

ąÉą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ą┤ąŠčüčéąĖą│ą╗ą░ ą▒ąŠą╗ąĄąĄ 9 ą╝ą╗ąĮ ąöąź, čćč鹊 čüąŠčüčéą░ą▓ą╗čÅąĄčé 64% ąŠčé ąŠą▒čēąĄčĆąŠčüčüąĖą╣čüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ.

ąÆ ą”ąĄąĮčéčĆą░ą╗čīąĮąŠą╝ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą╝ ąŠą║čĆčāą│ąĄ čüč鹥ą┐ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠą║ąŠą╗ąŠ 50%. ą×ą┤ąĮą░ą║ąŠ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠąĄ ą┐ą╗ą░čéąĮąŠąĄ ąóąÆ ą┐ąŠą║ą░ ąĮąĄ čāčüčéčāą┐ą░ąĄčé čüą▓ąŠąĖčģ ą┐ąŠąĘąĖčåąĖą╣ ą▓ čĆąĄą│ąĖąŠąĮą░čģ ąĀąŠčüčüąĖąĖ. ąĪą░ą╝ą░čÅ ą▓čŗčüąŠą║ą░čÅ čüč鹥ą┐ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü čåąĖčäčĆąŠą▓čŗą╝ ą┐ą╗ą░čéąĮčŗą╝ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄą╝ - ąĮą░ čĆčŗąĮą║ąĄ ąöą░ą╗čīąĮąĄą▓ąŠčüč鹊čćąĮąŠą│ąŠ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą│ąŠ ąŠą║čĆčāą│ą░.

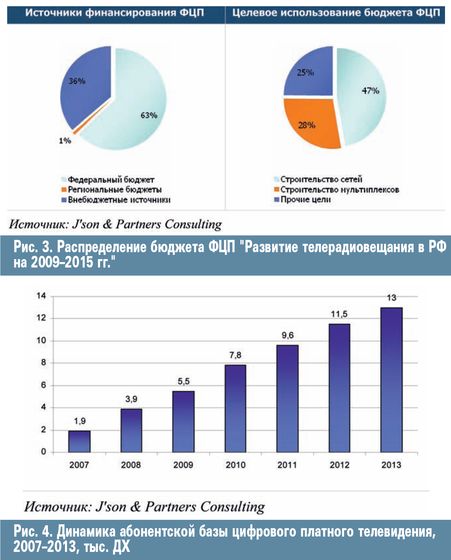

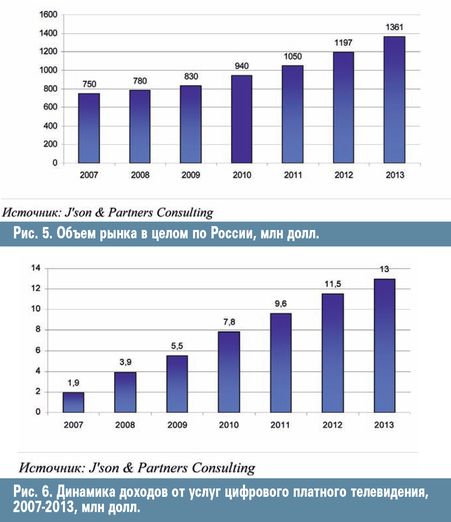

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ ą║ąŠą╝ą┐ą░ąĮąĖčÅ J'son & Partners Consulting ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé čüąĮąĖąČąĄąĮąĖąĄ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą║ 2013 ą│. ąĮą░ čāčĆąŠą▓ąĮąĄ 3,5% ą▓ čüčĆąĄą┤ąĮąĄą╝ ą▓ ą│ąŠą┤. ąĪčāą╝ą╝ą░čĆąĮą░čÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2013 ą│. čüąŠčüčéą░ą▓ąĖčé ą┐ąŠčĆčÅą┤ą║ą░ 7,8 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠ-ąĘčÅą╣čüčéą▓ (čĆąĖčü. 2).

ą¤čĆąĖčćąĖąĮąŠą╣ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čÅą▓ą╗čÅąĄčéčüčÅ ą┐ąĄčĆąĄčģąŠą┤ ąĮą░ čåąĖčäčĆąŠą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ, ą║ąŠč鹊čĆčŗą╣ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░čćą░ą╗ ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčīčüčÅ ą▓ 2010 ą│. ą¤čĆą░ą║čéąĖč湥čüą║ąĖ ą▓čüąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąŠą┤ąĮąŠą╣ ąĖąĘ čüą▓ąŠąĖčģ ą▓ą░ąČąĮąĄą╣čłąĖčģ čüčéčĆą░č鹥ą│ąĖą╣ čĆą░ąĘą▓ąĖčéąĖčÅ ąĮą░ąĘčŗą▓ą░čÄčé ąŠą║ą░ąĘą░ąĮąĖąĄ čāčüą╗čāą│ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ.

ąØąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čüąŠą│ą╗ą░čüąĮąŠ ą║ąŠąĮčåąĄą┐čåąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ (2008-2015 ą│ą│.) ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠąĄ (čŹčäąĖčĆąĮąŠąĄ) ą▓ąĄčēą░ąĮąĖąĄ ą┤ąŠą╗ąČąĮąŠ ą┐čĆąĄą║čĆą░čéąĖčéčīčüčÅ ą▓ ąĀąŠčüčüąĖąĖ ą║ 2015 ą│. ąŁčéą░ ą┤ą░čéą░ čÅą▓ą╗čÅąĄčéčüčÅ ąĖ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠą╣ čĆąĄ-ą┐ąĄčĆąĮąŠą╣ č鹊čćą║ąŠą╣ ą┤ą╗čÅ ą┐ąĄčĆąĄčģąŠą┤ą░ ąĮą░ čåąĖčäčĆčā.

ąÆ ą┤ąĄą║ą░ą▒čĆąĄ 2009 ą│. ą┐čĆąĄą╝čīąĄčĆ-ą╝ąĖąĮąĖčüčéčĆ ąĀąŠčüčüąĖąĖ ąÆą╗ą░ą┤ąĖą╝ąĖčĆ ą¤čāčéąĖąĮ ą┐ąŠą┤ą┐ąĖčüą░ą╗ č乥ą┤ąĄčĆą░ą╗čīąĮčāčÄ čåąĄą╗ąĄą▓čāčÄ ą┐čĆąŠą│čĆą░ą╝ą╝čā ąŠ čĆą░ąĘą▓ąĖčéąĖąĖ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┤ąŠ 2015 ą│.

ąöąŠą║čāą╝ąĄąĮčé ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░ąĄčé ą┐ąĄčĆąĄčģąŠą┤ čü ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ąĮą░ čåąĖčäčĆąŠą▓ąŠąĄ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖąĄ, ą║ąŠč鹊čĆčŗą╣ ąŠą▒ąŠą╣ą┤ąĄčéčüčÅ ą▓ 122,4 ą╝ą╗čĆą┤ čĆčāą▒. (čĆąĖčü. 3).

ąōąŠčüčāą┤ą░čĆčüčéą▓ąŠ ą▓čŗą┤ąĄą╗ąĖčé ąĮą░ čŹčéąĖ čåąĄą╗ąĖ 76,4 ą╝ą╗čĆą┤ čĆčāą▒. ą×čüčéą░č鹊ą║ ą┐čĆąĖą▓ą╗ąĄą║čāčé ąĖąĘ ą▓ąĮąĄą▒čÄą┤ąČąĄčéąĮčŗčģ č乊ąĮą┤ąŠą▓. ąØą░ 60 ą╝ą╗čĆą┤ čĆčāą▒. ą┐ąŠčüčéčĆąŠčÅčé ąĮą░ąĘąĄą╝ąĮčŗąĄ čåąĖčäčĆąŠą▓čŗąĄ čüąĄčéąĖ, ą▓ 26 ą╝ą╗čĆą┤ ąŠą▒ąŠą╣ą┤čāčéčüčÅ čüą┐čāčéąĮąĖą║ąĖ, ą░ ąĮą░ čåąĖčäčĆąŠą▓ąŠąĄ čĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖąĄ čāą╣ą┤ąĄčé 13,7 ą╝ą╗čĆą┤ čĆčāą▒.

ąÉą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ą┤ąŠčüčéąĖą│ą╗ą░ ą▒ąŠą╗ąĄąĄ 5,5 ą╝ą╗ąĮ ąöąź, čćč鹊 čüąŠčüčéą░ą▓ą╗čÅąĄčé 36% ąŠčé ąŠą▒čēąĄčĆąŠčüčüąĖą╣čüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĄ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ąĖą╗ąŠ 9% ąŠčé ą▓čüąĄčģ ąöąź.

ą¤čĆąĖ čŹč鹊ą╝ ą║čĆčāą┐ąĮąĄą╣čłąĖą╝ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗą╝ čĆčŗąĮą║ąŠą╝ ą┐ą╗ą░čéąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čÅą▓ą╗čÅąĄčéčüčÅ čĆčŗąĮąŠą║ ą£ąŠčüą║ą▓čŗ, ą│ą┤ąĄ ą▓čüąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čāčüą╗čāą│čā ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ čåąĖčäčĆąŠą▓ąŠą╝ č乊čĆą╝ą░č鹥.

ą¤čĆąĖ čŹč鹊ą╝ ą║čĆčāą┐ąĮąĄą╣čłąĖą╝ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗą╝ čĆčŗąĮą║ąŠą╝ ą┐ą╗ą░čéąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čÅą▓ą╗čÅąĄčéčüčÅ čĆčŗąĮąŠą║ ą£ąŠčüą║ą▓čŗ, ą│ą┤ąĄ ą▓čüąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čāčüą╗čāą│čā ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ čåąĖčäčĆąŠą▓ąŠą╝ č乊čĆą╝ą░č鹥.

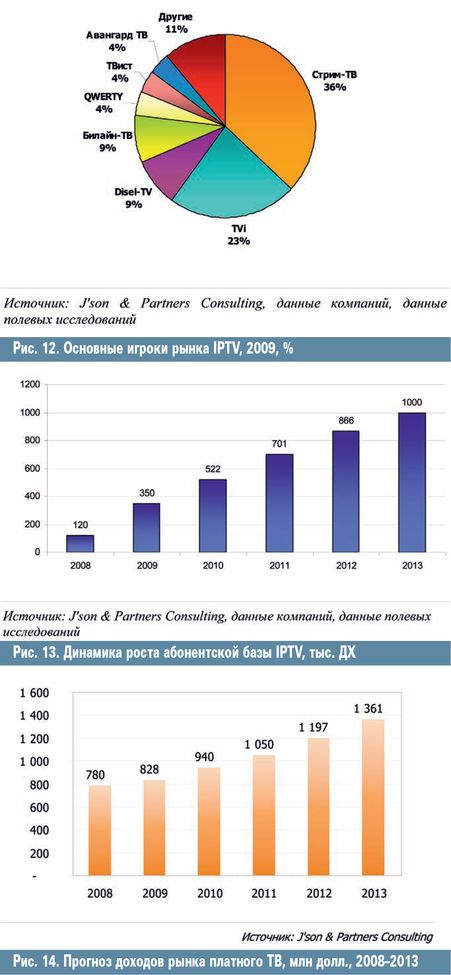

ąÆ čĆąĄą│ąĖąŠąĮą░čģ ąČąĄ ą║čĆčāą┐ąĮąĄą╣čłąĖą╝ ąĖą│čĆąŠą║ąŠą╝ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čÅą▓ą╗čÅąĄčéčüčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ "ąØą░čåąĖąŠąĮą░ą╗čīąĮą░čÅ ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąÜąŠą╝ą┐ą░ąĮąĖčÅ", ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖą╣ čāčüą╗čāą│čā ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐ąŠą┤ ą▒čĆąĄąĮą┤ąŠą╝ "ąóčĆąĖą║ąŠą╗ąŠčĆ-ąóąÆ", ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą║ąŠč鹊čĆąŠą│ąŠ ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. čüąŠčüčéą░ą▓ąĖą╗ą░ ąŠą║ąŠą╗ąŠ 4,2 ą╝ą╗ąĮ ąöąź.

ą¤ąŠą╝ąĖą╝ąŠ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüąĄčĆčīąĄąĘąĮčŗą╝ ąĖą│čĆąŠą║ąŠą╝, čĆą░ąĘą▓ąĖą▓ą░čÄčēąĖą╝ čåąĖčäčĆąŠą▓ąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ, čÅą▓ą╗čÅąĄčéčüčÅ ą£ąĀąÜ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░", ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖąĄ ą▓ čüą▓ąŠąĖčģ čüąĄčéčÅčģ čāčüą╗čāą│čā IPTV (ą▒čĆąĄąĮą┤čŗ "ąÉą▓ą░ąĮą│ą░čĆą┤", "ąóą▓ąĖčüčé", DiSeL, TVi, Utel TV).

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ IPTV ąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ąŠčüąĮąŠą▓ąĮą░čÅ ą┤ąŠą╗čÅ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐ąŠą╗čīąĘčāąĄčéčüčÅ čāčüą╗čāą│ą░ą╝ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ą×čüąĮąŠą▓ąĮčŗą╝ąĖ čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ ąĮą░ ą┐čāčéąĖ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ čÅą▓ą╗čÅčÄčéčüčÅ čüą╗ąĄą┤čāčÄčēąĖąĄ:

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ ą║ąŠą╝ą┐ą░ąĮąĖčÅ J'son & Partners Consulting ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé čĆąŠčüčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą║ 2013 ą│. ąĮą░ čāčĆąŠą▓ąĮąĄ 25% ą▓ ą│ąŠą┤. ąĪčāą╝ą╝ą░čĆąĮą░čÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2013 ą│. čüąŠčüčéą░ą▓ąĖčé ą┐ąŠčĆčÅą┤ą║ą░ 13 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (čĆąĖčü. 4).

ąĀčŗąĮąŠą║ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ 2007 ą│. čüąŠčüčéą░ą▓ąĖą╗ ąŠą║ąŠą╗ąŠ 750 ą╝ą╗ąĮ ą┤ąŠą╗ą╗. ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ JŌĆÖson & Partners Consulting, ąĮą░ ą║ąŠąĮąĄčå 2008 ą│. ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┤ąŠčüčéąĖą│ čāčĆąŠą▓ąĮčÅ 780 ą╝ą╗ąĮ ą┤ąŠą╗ą╗., čéą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, čĆąŠčüčé čüąŠčüčéą░ą▓ąĖą╗ ą╝ąĄąĮąĄąĄ 5%. ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ ą▓čŗčĆąŠčü ąĮą░ 6% ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 2008 ą│. ąĖ čüąŠčüčéą░ą▓ąĖą╗ ąŠą║ąŠą╗ąŠ 830 ą╝ą╗ąĮ ą┤ąŠą╗ą╗.

ąÆ ąĮą░čüč鹊čÅčēąĖą╣ ą╝ąŠą╝ąĄąĮčé J'son & Partners Consulting ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé ą▓ąŠąĘą╝ąŠąČąĮčŗą╣ čĆąŠčüčé ą┤ąŠčģąŠą┤ąŠą▓ čĆčŗąĮą║ą░ ąŠčé čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą║ 2013 ą│. ą┤ąŠ 1,4 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗.

ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2008 ą│. ą┤ąŠčģąŠą┤čŗ ąŠčé ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ąĖą╗ąĖ ąŠą║ąŠą╗ąŠ 600 ą╝ą╗ąĮ ą┤ąŠą╗ą╗. ąöąŠą╗čÅ ą▓ ą┤ąŠčģąŠą┤ą░čģ ąŠčé čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ąĖą╗ą░ ąŠą║ąŠą╗ąŠ 75%.

ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ą┤ąŠčģąŠą┤čŗ ąŠčé ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąĮąĖąĘąĖą╗ąĖčüčī ą┤ąŠ 450 ą╝ą╗ąĮ ą┤ąŠą╗ą╗. ąĖ čüąŠčüčéą░ą▓ąĖą╗ąĖ 55% ąŠčé ą┤ąŠčģąŠą┤ąŠą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąĮąĖąĘąĖą╗čüčÅ ąĮą░ 20%. ą¤čĆąĖčćąĖąĮą░ čŹč鹊ą│ąŠ ą▓ ą┐ąĄčĆąĄčģąŠą┤ąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮą░ čĆčŗąĮąŠą║ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĖ ą▓ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╝ ą║čĆąĖąĘąĖčüąĄ, ąĖąĘ-ąĘą░ ą║ąŠč鹊čĆąŠą│ąŠ čüąŠą║čĆą░čéąĖą╗ąĖčüčī č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ.

ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2008 ą│. ą┤ąŠčģąŠą┤čŗ ąŠčé čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ąĖą╗ąĖ ąŠą║ąŠą╗ąŠ 196 ą╝ą╗ąĮ ą┤ąŠą╗ą╗. ąöąŠą╗čÅ ą▓ ą┤ąŠčģąŠą┤ą░čģ ąŠčé čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ąĖą╗ą░ ąŠą║ąŠą╗ąŠ 25%.

ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. ą┤ąŠčģąŠą┤čŗ ąŠčé čåąĖčäčĆąŠą▓ąŠą│ąŠ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓čŗčĆąŠčüą╗ąĖ ą┤ąŠ 380 ą╝ą╗ąĮ ą┤ąŠą╗ą╗. ąĖ čüąŠčüčéą░ą▓ąĖą╗ąĖ 45% ąŠčé ąŠą▒čŖąĄą╝ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ čåąĄą╗ąŠą╝. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┤ąŠą╗čÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ąĘą░ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ ą▓čŗčĆąŠčüą╗ą░ ąĮą░ 20%.

ąśąĘ ą│čĆą░čäąĖą║ą░, ą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆčāčÄčēąĄą│ąŠ čāą║čĆčāą┐ąĮąĄąĮąĮčāčÄ čĆą░ąĘą▒ąĖą▓ą║čā ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┐ąŠ č乥ą┤ąĄčĆą░ą╗čīąĮčŗą╝ ąŠą║čĆčāą│ą░ą╝, ą▓ąĖą┤ąĮąŠ, čćč鹊 ą▒ąŠą╗ąĄąĄ 50% ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą│ąĄąĮąĄčĆąĖčĆčāąĄčéčüčÅ ą¤čĆąĖą▓ąŠą╗ąČčüą║ąĖą╝ ąĖ ą”ąĄąĮčéčĆą░ą╗čīąĮčŗą╝ č乥ą┤ąĄčĆą░ą╗čīąĮčŗą╝ąĖ ąŠą║čĆčāą│ą░ą╝ąĖ.

ą¤čĆąĖ ą┐ąĄčĆąĄčģąŠą┤ąĄ ąŠčé č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ąŠą║čĆčāą│ąŠą▓ ą║ čĆąĄą│ąĖąŠąĮą░ą╝ ą╝ąŠąČąĮąŠ čāą▓ąĖą┤ąĄčéčī, čćč鹊 čüčāčēąĄčüčéą▓ąĄąĮąĮčāčÄ ą┤ąŠą╗čÄ ąŠą▒čēąĄčĆąŠčüčüąĖą╣čüą║ąŠą╣ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ąĘą░ąĮąĖą╝ą░čÄčé ą£ąŠčüą║ą▓ą░ ąĖ ą£ąŠčüą║ąŠą▓čüą║ą░čÅ ąŠą▒ą╗ą░čüčéčī ą▓ čüąŠą▓ąŠą║čāą┐ąĮąŠčüčéąĖ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ čüčāą╝ą╝ą░čĆąĮąŠ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ 10% ą▓čüąĄčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą║ čāčüą╗čāą│ąĄ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓.

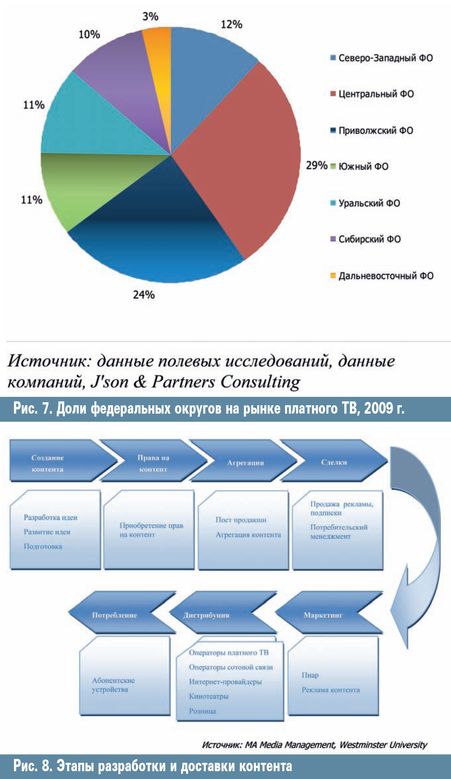

ąÆ ąĮą░čüč鹊čÅčēąĖą╣ ą╝ąŠą╝ąĄąĮčé čĆąĄą│ąĖąŠąĮą░ą╝ąĖ čü ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮčŗą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąŠą╝ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ - ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą¤ąóąÆ ą┐ąŠ ąĀąŠčüčüąĖąĖ čÅą▓ą╗čÅčÄčéčüčÅ ą│ąŠčĆąŠą┤ą░ - čüčāą▒čŖąĄą║čéčŗ ążąĄą┤ąĄčĆą░čåąĖąĖ ą£ąŠčüą║ą▓ą░ ąĖ ą£ąŠčüą║ąŠą▓čüą║ą░čÅ ąŠą▒ą╗ą░čüčéčī (ąŠą║ąŠą╗ąŠ 736 čéčŗčü. ąĖ 500 čéčŗčü. ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ), ą░ čéą░ą║ąČąĄ ąĪą▓ąĄčĆą┤ą╗ąŠą▓čüą║ą░čÅ, ąóčÄą╝ąĄąĮčüą║ą░čÅ ąŠą▒ą╗ą░čüčéąĖ (ą▓ą║ą╗čÄčćą░čÅ ąźą░ąĮčéčŗ-ą£ą░ąĮčüąĖą╣čüą║ąĖą╣ ąĖ ą»ą╝ą░ą╗ąŠ-ąØąĄąĮąĄčåą║ąĖą╣ ą░ą▓č鹊ąĮąŠą╝ąĮčŗąĄ ąŠą║čĆčāą│ą░) ąĖ ąĀąĄčüą┐čāą▒ą╗ąĖą║ą░ ąóą░čéą░čĆčüčéą░ąĮ.

ą¤čĆąĖąĮąĖą╝ą░čÅ ą▓ąŠ ą▓ąĮąĖą╝ą░ąĮąĖąĄ čüą┐ąĄčåąĖčäąĖą║čā ą║ąŠąĮč鹥ąĮčéą░ ą║ą░ą║ čāčüą╗čāą│ąĖ/č鹊ą▓ą░čĆą░, ą╝ąŠąČąĮąŠ ą▓čŗą┤ąĄą╗ąĖčéčī 7 ąŠčüąĮąŠą▓ąĮčŗčģ čŹčéą░ą┐ąŠą▓ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ ąĖ ą┤ąŠčüčéą░ą▓ą║ąĖ ą║ąŠąĮč鹥ąĮčéą░:

ąĪąŠąĘą┤ą░ąĮąĖąĄ ą║ąŠąĮč鹥ąĮčéą░

ąÆą║ą╗čÄčćą░ąĄčé ą▓ čüąĄą▒čÅ čéą▓ąŠčĆč湥čüą║ąĖą╣ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮčŗą╣ ą┐čĆąŠčåąĄčüčü čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ ą║ąŠąĮč鹥ąĮčéą░ ą║ą░ą║ ą┐čĆąŠč乥čüčüąĖąŠąĮą░ą╗ą░ą╝ąĖ (ą║ąŠą╝ą┐ąŠąĘąĖč鹊čĆą░ą╝ąĖ, ą┐ąŠčŹčéą░ą╝ąĖ, čĆą░ąĘčĆą░ą▒ąŠčéčćąĖą║ą░ą╝ąĖ, ą┐ąĖčüą░č鹥ą╗čÅą╝ąĖ, čĆąĄąČąĖčüčüąĄčĆą░ą╝ąĖ ąĖ čé.ą┤.), čéą░ą║ ąĖ ą╗čÄą▒ąĖč鹥ą╗čÅą╝ąĖ (ą║ąŠąĮč鹥ąĮčé, čüąŠąĘą┤ą░ąĮąĮčŗą╣ čüą░ą╝ąĖą╝ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ąĖ, čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗą╣ user generated content).

ą¤ąŠą╝ąĖą╝ąŠ čŹč鹊ą│ąŠ, ą▓ čüą▓čÅąĘąĖ čü čĆą░ąĘą▓ąĖčéąĖąĄą╝ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░čćąĖąĮą░ąĄčéčüčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą▓ąĖą┤ąĄąŠą║ąŠąĮč鹥ąĮčéą░ ą┤ą╗čÅ ą║ąŠą╝ą┐ą░ąĮąĖą╣-ą┤ąĖčüčéčĆąĖą▒čīčÄč鹊čĆąŠą▓, ą▓ čćą░čüčéąĮąŠčüčéąĖ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąóąÆ-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ ("ąØą░čåąĖąŠąĮą░ą╗čīąĮčŗąĄ ąÜą░ą▒ąĄą╗čīąĮčŗąĄ ąĪąĄčéąĖ"), ą║ąŠą│ą┤ą░ čüąŠąĘą┤ą░čÄčéčüčÅ ąŠčéą┤ąĄą╗čīąĮčŗąĄ č乊čĆą╝ą░čéčŗ ą║ą░ąĮą░ą╗ąŠą▓ ą┤ą╗čÅ čéčĆą░ąĮčüą╗čÅčåąĖąĖ ą░ą▒ąŠąĮąĄąĮčéą░ą╝ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ąóąÆ čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮąŠ ąĖą╗ąĖ ą▓ ą┐ą░čĆčéąĮąĄčĆčüčéą▓ąĄ čü ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ ąĮąĖčłąĄą▓čŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ąĖ/ąĖą╗ąĖ ą║čĆčāą┐ąĮčŗą╝ąĖ ą╝ąĄą┤ąĖą░čģąŠą╗ą┤ąĖąĮą│ą░ą╝ąĖ.

ą¤čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ą┐čĆą░ą▓ ąĮą░ ą║ąŠąĮč鹥ąĮčé

ąöą░ąĮąĮčŗą╣ čŹčéą░ą┐ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ ą┐čĆąŠčåąĄčüčü ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖčÅ ą┐čĆą░ą▓ ąĮą░ ą║ąŠąĮč鹥ąĮčé.

ąöą╗čÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ čģą░čĆą░ą║č鹥čĆąĮčŗ ą┤ą▓ą░ čéąĖą┐ą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ąŠą▒čŖąĄą║č鹊ą▓ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮčŗčģ ą┐čĆą░ą▓.

ą¤ąĄčĆą▓čŗą╣ - čüąŠąŠą▒čēąĄąĮąĖąĄ ą┤ą╗čÅ ą▓čüąĄąŠą▒čēąĄą│ąŠ čüą▓ąĄą┤ąĄąĮąĖčÅ (ą┐ąŠ ą║ą░ą▒ąĄą╗čÄ ąĖ ą▓ čŹčäąĖčĆ), č鹊 ąĄčüčéčī ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą┤ąŠčüčéčāą┐ąĮąŠčüčéąĖ ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąĖčÅ ą┤ą╗čÅ čüą╗čāčģąŠą▓ąŠą│ąŠ ąĖ/ąĖą╗ąĖ ąĘčĆąĖč鹥ą╗čīąĮąŠą│ąŠ ą▓ąŠčüą┐čĆąĖčÅčéąĖčÅ ąĮąĄąĘą░ą▓ąĖčüąĖą╝ąŠ ąŠčé ąĄą│ąŠ čäą░ą║čéąĖč湥čüą║ąŠą│ąŠ ą▓ąŠčüą┐čĆąĖčÅčéąĖčÅ ą┐čāą▒ą╗ąĖą║ąŠą╣. ą¤čĆąĖ čŹč鹊ą╝ ą║ą░ą▒ąĄą╗čīąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ąŠčĆąĖąĄąĮčéąĖčĆčāąĄčéčüčÅ ąĮą░ ą║ąŠąĮą║čĆąĄčéąĮąŠą│ąŠ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ą░, ą║ąŠč鹊čĆąŠą╝čā ą║ąŠąĮč鹥ąĮčé ą┤ąŠčüčéą░ą▓ą╗čÅąĄčéčüčÅ ą▓ ą║ąŠą┤ąĖčĆąŠą▓ą░ąĮąĮąŠą╝ ą▓ąĖą┤ąĄ, ą░ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą▓ąĄą┤ąĄčéčüčÅ ąŠą▒čŗčćąĮąŠ ąĮą░ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗą╣ ą║čĆčāą│ ą╗ąĖčå.

ąÆč鹊čĆąŠą╣ - ą┤ąŠą▓ąĄą┤ąĄąĮąĖąĄ ą┤ąŠ ą▓čüąĄąŠą▒čēąĄą│ąŠ čüą▓ąĄą┤ąĄąĮąĖčÅ, č鹊 ąĄčüčéčī ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą╗čÄą▒ąŠą╝čā ą╗ąĖčåčā ą┐ąŠą╗čāčćąĖčéčī ą┤ąŠčüčéčāą┐ ą║ ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąĖčÄ ąĖąĘ ą╗čÄą▒ąŠą│ąŠ ą╝ąĄčüčéą░ ąĖ ą▓ ą╗čÄą▒ąŠąĄ ą▓čĆąĄą╝čÅ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, čüą║ą░čćąĖą▓ą░ąĮąĖąĄ ą║ąŠąĮč鹥ąĮčéą░). ąĪ čŹčéąĖą╝ čéąĖą┐ąŠą╝ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čüą▓čÅąĘą░ąĮčŗ čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗąĄ ąĖąĮč鹥čĆąĮąĄčéąĮčŗąĄ ą┐čĆą░ą▓ą░.

ąÉą│čĆąĄą│ą░čåąĖčÅ ąĖ ą▒čĆąĄąĮą┤ąĖčĆąŠą▓ą░ąĮąĖąĄ

ąÜąŠą╝ą┐ą╗ąĄą║čü ą╝ąĄčĆąŠą┐čĆąĖčÅčéąĖą╣, ą┐čĆąĖąĘą▓ą░ąĮąĮčŗą╣ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čüą▒ąŠčĆ ą║ąŠąĮč鹥ąĮčéą░ (ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąĖąĄ čü ą░ą▓č鹊čĆą░ą╝ąĖ), ąĄą│ąŠ "čāą┐ąŠčĆčÅą┤ąŠčćąĖą▓ą░ąĮąĖąĄ" (čüąŠąĘą┤ą░ąĮąĖąĄ ą┐ą░ą║ąĄč鹊ą▓ čüąŠą│ą╗ą░čüąĮąŠ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčÅą╝ ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąĖ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄ čåąĄąĮ ąĮą░ ą║ąŠąĮč鹥ąĮčé) ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║čāčÄ ą░ą┤ą░ą┐čéą░čåąĖčÄ ą┤ą╗čÅ ą║ą░ąĮą░ą╗ąŠą▓ ą┤ąĖčüčéčĆąĖą▒čāčåąĖąĖ (ą║ąŠąĮą▓ąĄčĆčéą░čåąĖčÄ ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖąĄ č乊čĆą╝ą░čéčŗ).

ąÆ ą║ą░č湥čüčéą▓ąĄ ą░ą│čĆąĄą│ą░č鹊čĆąŠą▓ J'son & Partners Consulting čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ, čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆčāčÄčēąĖąĄčüčÅ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĖ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĖ č鹥ą╝ą░čéąĖč湥čüą║ąĖčģ ąĮąĖčłąĄą▓čŗčģ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ.

ą¤ąŠą╝ąĖą╝ąŠ ą║ąŠą╝ą┐ą░ąĮąĖą╣, čćčīąĄą╣ ąŠčüąĮąŠą▓ąĮąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčīčÄ čÅą▓ą╗čÅąĄčéčüčÅ čüąŠąĘą┤ą░ąĮąĖąĄ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄ ą║ąŠąĮč鹥ąĮčéą░, ą╝ąŠąČąĮąŠ ąŠčéą╝ąĄčéąĖčéčī čéą░ą║ąČąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąĄąĮąĮąŠą╣ čüč乥čĆąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ą║ąŠč鹊čĆčŗčģ čÅą▓ą╗čÅąĄčéčüčÅ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮą░čÅ ą┤ąŠčüčéą░ą▓ą║ą░ ą║ąŠąĮč鹥ąĮčéą░ ą║ąŠąĮąĄčćąĮąŠą╝čā ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÄ. ąóą░ą║, ąØąóąÆ+, ąŠą┐ąĄčĆą░č鹊čĆ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, čéą░ą║ąČąĄ ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠą╝ ą╗ąĖąĮąĄą╣ą║ąĖ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓, čéą░ą║ąĖčģ ą║ą░ą║ ąØąóąÆ+ ąĪą┐ąŠčĆčé, ąØąóąÆ+ ążčāčéą▒ąŠą╗, ąØąóąÆ+ ąÜąĖąĮąŠ, ą┐ąŠ čüčāčéąĖ, čÅą▓ą╗čÅčÅčüčī ą░ą│čĆąĄą│ą░č鹊čĆąŠą╝ ą┤ą░ąĮąĮčŗčģ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅčÅ ą┤ą░ąĮąĮčŗą╣ ą║ąŠąĮč鹥ąĮčé ą▓ čüąĄčéčÅčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ą×ą┐ąĄčĆą░č鹊čĆčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ

ąÜčĆčāą┐ąĮąĄą╣čłąĖą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ ąĮą░ čĆčŗąĮą║ąĄ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ąĀąŠčüčüąĖąĖ čÅą▓ą╗čÅčÄčéčüčÅ ąóąŠą┐-6 ą║čĆčāą┐ąĮąĄą╣čłąĖčģ ąĖą│čĆąŠą║ąŠą▓: "ąóčĆąĖą║ąŠą╗ąŠčĆ", "ąÜąŠą╝čüčéą░čĆ-ą×ąóąĪ", čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗąĄ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ "ąŁąĀ-ąóąĄą╗ąĄą║ąŠą╝" ąĖ "ą£čāą╗čīčéąĖčĆąĄ-ą│ąĖąŠąĮ", ąØąóąÆ+ ąĖ ą£ąĀąÜ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░".

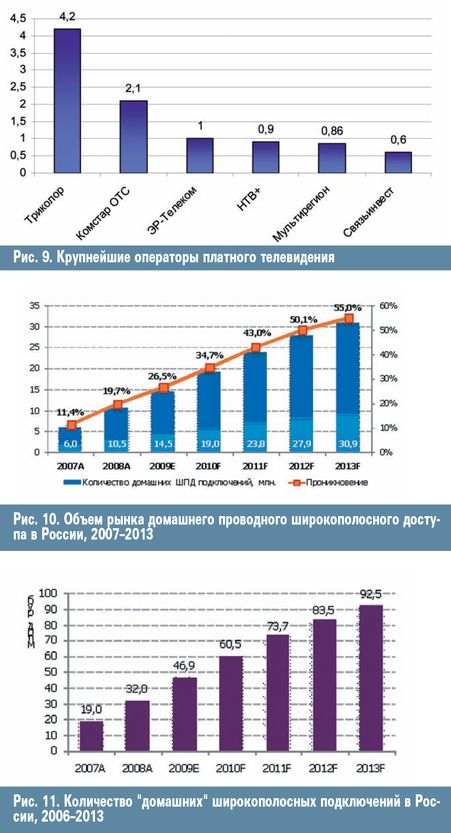

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ JŌĆÖson & Partners Consulting, ąŠą▒čēą░čÅ ą┤ąŠą╗čÅ ą║čĆčāą┐ąĮčŗčģ čģąŠą╗ą┤ąĖąĮą│ąŠą▓ ąĖ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ čüąŠčüčéą░ą▓ą╗čÅąĄčé 60% ą▓čüąĄą│ąŠ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ.

ąĀčŗąĮąŠą║ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ JŌĆÖson & Partners Consulting, ą▓ 2009 ą│. ąŠą║ąŠą╗ąŠ 26,5% ą▓čüąĄčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (14,5 ą╝ą╗ąĮ) ąĖą╝ąĄą╗ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ą▓ ąśąĮč鹥čĆąĮąĄčé. ąĀąŠčüčé čĆčŗąĮą║ą░ ąĘą░ ą│ąŠą┤ čüąŠčüčéą░ą▓ąĖą╗ 139%.

ąæąŠą╗čīčłą░čÅ čćą░čüčéčī ą┤ąŠą╝ą░čłąĮąĖčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ (ą┐ąŠčćčéąĖ 70%) ą│ąĄąŠą│čĆą░čäąĖč湥čüą║ąĖ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĘą░ ą┐čĆąĄą┤ąĄą╗ą░ą╝ąĖ ą┤ą▓čāčģ čüč鹊ą╗ąĖčå ąĖ ąĖčģ ąŠą▒ą╗ą░čüč鹥ą╣. ąĢčüą╗ąĖ ą│ąŠą▓ąŠčĆąĖčéčī ąŠ ąĮą░ąĖą▒ąŠą╗ąĄąĄ čāčüą┐ąĄčłąĮčŗčģ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą©ą¤ąö čĆąĄą│ąĖąŠąĮą░čģ, č鹊 ąĮą░ąĖą▒ąŠą╗čīčłąĄąĄ čćąĖčüą╗ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ąĮą░ ą║ąŠąĮąĄčå ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2009 ą│. ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąŠ ą▓ ąĪą▓ąĄčĆą┤ą╗ąŠą▓čüą║ąŠą╣ ąŠą▒ą╗ą░čüčéąĖ (386 čéčŗčü.), ą░ ąĮą░ąĖą▒ąŠą╗čīčłąĖą╣ čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ čāčüą╗čāą│ąĖ -ą▓ ąÜą░ą╗ąĖąĮąĖąĮą│čĆą░ą┤čüą║ąŠą╣ ąŠą▒ą╗ą░čüčéąĖ (32,9%). ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ JŌĆÖson & Partners Consulting, ą▓ ą┐ąĄčĆą▓ąŠą╝ ą┐ąŠą╗čāą│ąŠą┤ąĖąĖ 2009 ą│. čüčĆąĄą┤ąĮąĖąĄ ąĘą░čéčĆą░čéčŗ ą┤ąŠą╝ą░čłąĮąĖčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ąĖ 315 čĆčāą▒./ą╝ąĄčü. (ą▓ 2009 ą│. - 310 čĆčāą▒./ą╝ąĄčü). ąöą░ą╗čīąĮąĄą╣čłąĄąĄ čüąĮąĖąČąĄąĮąĖąĄ čéą░čĆąĖč乊ą▓ ąĮą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ąĖ ą▓ čĆąĄą│ąĖąŠąĮą░čģ ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠą╝čā ą┐ą░ą┤ąĄąĮąĖčÄ ARPU (ąĮą░ 3-6% ą▓ ą│ąŠą┤) - ą┤ąŠ 260 čĆčāą▒./ą╝ąĄčü. ą║ 2013 ą│.

ąĪąŠą│ą╗ą░čüąĮąŠ ąŠčåąĄąĮą║ą░ą╝ JŌĆÖson & Partners Consulting, ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ ą©ą¤ąö ą▓ 2009 ą│. čüąŠčüčéą░ą▓ąĖą╗ 46,9 ą╝ą╗čĆą┤ čĆčāą▒. (1,5 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗.). ąĢąČąĄą│ąŠą┤ąĮčŗą╣ ą┐čĆąĖčĆąŠčüčé ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą┤ąŠą╝ą░čłąĮąĖčģ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ (ą▓ čĆą░ąĘą╝ąĄčĆąĄ 11-38%) ą▒čāą┤ąĄčé ąŠčüąĮąŠą▓ąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ čĆąŠčüčéą░ čĆčŗąĮą║ą░ -ąŠąČąĖą┤ą░ąĄčéčüčÅ, čćč鹊 ą║ 2013 ą│. ąĄą│ąŠ ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ ą┐čĆąĄą▓čŗčüąĖčé 92,5 ą╝ą╗čĆą┤ čĆčāą▒.

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ čāąČąĄ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▓čŗčüąŠą║ąĖą╣ čāčĆąŠą▓ąĄąĮčī čĆą░ąĘą▓ąĖčéąĖčÅ (čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2009 ą│. čüąŠčüčéą░ą▓ąĖą╗ 26,5% ąŠčé ą▓čüąĄčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓), čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ "ą┤ąŠą╝ą░čłąĮąĄą│ąŠ" čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĖą╝ąĄąĄčé ą▒ąŠą╗čīčłąŠą╣ ą┐ąŠč鹥ąĮčåąĖą░ą╗ čĆąŠčüčéą░. ąöą░ąĮąĮčŗą╣ čĆąŠčüčé ą▒čāą┤ąĄčé ą┐čĆąŠąĖčüčģąŠą┤ąĖčéčī ąĘą░ čüč湥čé čéčĆąĄčģ čäą░ą║č鹊čĆąŠą▓:

ą¤čĆąĖ čŹč鹊ą╝ ąŠčüąĮąŠą▓ąĮčŗą╝ąĖ ąĖčüč鹊čćąĮąĖą║ą░ą╝ąĖ čĆčŗąĮą║ą░, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čéčī čĆąŠčüčé ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ą▒čāą┤čāčé čüąŠą║čĆą░čēąĄąĮąĖąĄ ą┤ąŠą╗ąĖ ą║ąŠą╝ą┐čīčÄč鹥čĆąŠą▓ ą▒ąĄąĘ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé ąĖ ą┐ąŠą║čāą┐ą║ą░ ąĮąŠą▓ąŠą│ąŠ (ą┐ąĄčĆą▓ąŠą│ąŠ) ą║ąŠą╝ą┐čīčÄč鹥čĆą░ ą▓ čĆą░ąĮąĄąĄ ąĮąĄ ą║ąŠą╝ą┐čīčÄč鹥čĆąĖąĘąŠą▓ą░ąĮąĮčŗąĄ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ą░. ą×ą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ą▒čāą┤ąĄčé čüąŠą║čĆą░čēą░čéčīčüčÅ ąĘąĮą░čćąĖą╝ąŠčüčéčī ą╝ąĖą│čĆą░čåąĖąĖ čü dial-up ą║ą░ą║ ąĖčüč鹊čćąĮąĖą║ą░ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé.

ą×čüąĮąŠą▓ąĮąŠą╣ čĆąŠčüčé čćąĖčüą╗ą░ ąĮąŠą▓čŗčģ ą┤ąŠą╝ą░čłąĮąĖčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą▒čāą┤ąĄčé ą┐čĆąŠąĖčüčģąŠą┤ąĖčéčī ą▓ čĆąĄą│ąĖąŠąĮą░čģ, ą│ą┤ąĄ ąĮą░ą▒ą╗čÄą┤ą░ąĄą╝čŗą╣ čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą©ą¤ąö (ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - 20%) ąĮąĖąČąĄ ąŠą▒čēąĄčĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ (25,9%).

ąØą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąĄčĆąŠčÅčéąĮčŗą╣ čüčåąĄąĮą░čĆąĖą╣ čĆą░ąĘą▓ąĖčéąĖčÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ "ą┤ąŠą╝ą░čłąĮąĄą│ąŠ" čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčé ą┤ąŠčüčéąĖąČąĄąĮąĖąĄ čāčĆąŠą▓ąĮčÅ ą▓ 18,7 ą╝ą╗ąĮ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą║ ą║ąŠąĮčåčā 2010 ą│. ąĖ ą▒ąŠą╗ąĄąĄ č湥ą╝ 31 ą╝ą╗ąĮ - ą║ ą║ąŠąĮčåčā 2013 ą│.

ąĪčāčēąĄčüčéą▓čāčÄčēąĖąĄ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ

ąĀąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ IPTV ąĮą░čģąŠą┤ąĖčéčüčÅ ą┐ąŠą║ą░ ą▓ čüčéą░ą┤ąĖąĖ ąĘą░čĆąŠąČą┤ąĄąĮąĖčÅ: ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ąĮą░čüąĄą╗ąĄąĮąĖčÅ ą╗ąĖčłčī ąŠčéą┤ą░ą╗ąĄąĮąĮąŠ ąĘąĮą░ą║ąŠą╝ą░ čü čāčüą╗čāą│ą░ą╝ąĖ IPTV ąĖ č鹊ą╗čīą║ąŠ ąĮą░čćąĖąĮą░ąĄčé ąŠčüą▓ą░ąĖą▓ą░čéčī čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ čüą┐ąŠčüąŠą▒ čüąŠąĄą┤ąĖąĮąĄąĮąĖčÅ čü ąśąĮč鹥čĆąĮąĄč鹊ą╝.

ąØą░ ą║ąŠąĮąĄčå 2009 ą│. J'son & Partners Consulting ąŠčåąĄąĮąĖą▓ą░ąĄčé ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā IPTV ą▓ ąĀąŠčüčüąĖąĖ ą▓ ą┐ąŠčĆčÅą┤ą║ą░ 350 čéčŗčü. ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĄ IPTV ąĮą░ ą║ąŠąĮąĄčå ą┐ąĄčĆąĖąŠą┤ą░ čüąŠčüčéą░ą▓ąĖą╗ąŠ ąŠą║ąŠą╗ąŠ 3% ąŠčé ąŠą▒čēąĄą│ąŠ čćąĖčüą╗ą░ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓.

ąÜčĆčāą┐ąĮąĄą╣čłąĖą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ čĆčŗąĮą║ą░ IPTV ą▓ ąĀąŠčüčüąĖąĖ čÅą▓ą╗čÅčÄčéčüčÅ "ąĪčéčĆąĖą╝-ąóąÆ" ąĖ ą┐čĆąŠąĄą║čéčŗ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░".

"ąĪčéčĆąĖą╝-ąóąÆ": ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - 128 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓ (37%).

DiSeL-TV (ą«ąóąÜ): ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - 30 čéčŗčü. ąöąź (8,5%)

"ąæąĖą╗ą░ą╣ąĮ-ąóąÆ": ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - ą▒ąŠą╗ąĄąĄ 30 čéčŗčü. ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą▓ ą£ąŠčüą║ą▓ąĄ ąĖ ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│ąĄ (8,5%).

TVi (ąöą░ą╗čīčüą▓čÅąĘčī): ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - ąŠą║ąŠą╗ąŠ 81 čéčŗčü. ąöąź (23%).

QWERTY: ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - 14 čéčŗčü. ąöąź (4%).

"ąóą▓ąĖčüčé" ("ąĪąĖą▒ąĖčĆčīč鹥ą╗ąĄą║ąŠą╝"): ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - ąŠą║ąŠą╗ąŠ 15 čéčŗčü. ąöąź (4%).

"ąÉą▓ą░ąĮą│ą░čĆą┤ ąóąÆ" ("ąĪąĄą▓ąĄčĆąŠ-ąŚą░ą┐ą░ą┤ąĮčŗą╣ ąóąĄą╗ąĄą║ąŠą╝"): ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąĮą░ ą║ąŠąĮąĄčå 2009 ą│. - 15 čéčŗčü. ąöąź (4%).

ą¤ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ą┐čĆąŠą│ąĮąŠąĘčŗ ąĖ čĆąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖąĖ

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą┐čĆąŠčÅą▓ą╗čÅąĄą╝čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĖ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĖąĮč鹥čĆąĄčü ą║ čāčüą╗čāą│ąĄ IPTV ąĮą░ ą░ąĮąŠąĮčüąĖčĆąŠą▓ą░ąĮąĖąĄ ąĘą░ą┐čāčüą║ą░ č鹥čüč鹊ą▓čŗčģ ą┐čĆąŠąĄą║č鹊ą▓ ą┤ą░ąĮąĮąŠą╣ čāčüą╗čāą│ąĖ, čĆčŗąĮąŠą║ IPTV ą▓ ąĀąŠčüčüąĖąĖ čĆą░ąĘą▓ąĖą▓ą░ąĄčéčüčÅ ą╝ąĄą┤ą╗ąĄąĮąĮčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ.

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ J'son & Partners Consulting ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé čĆąŠčüčé čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą║ą░ą║ ąĘą░ čüč湥čé ąĘą░ą┐čāčüą║ą░ ąĮąŠą▓čŗčģ IPTV-ą┐čĆąŠąĄą║č鹊ą▓, čéą░ą║ ąĖ ąĘą░ čüč湥čé čĆą░ąĘą▓ąĖčéąĖčÅ čāąČąĄ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ą┐čĆąŠąĄą║č鹊ą▓, ą║ąŠč鹊čĆčŗąĄ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĄą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą▒čāą┤čāčé ą┐čĆąĖą▓ą╗ąĄą║ą░čéčī čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĘą░ čüč湥čé čĆąŠčüčéą░ ą╗ąŠčÅą╗čīąĮąŠčüčéąĖ ą║ čāčüą╗čāą│ąĄ ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░.

ąĪą╗ą░ą▒ąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ čĆčŗąĮą║ą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ čĆąĄą│ąĖąŠąĮą░čģ čÅą▓ą╗čÅąĄčéčüčÅ čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖą╝ čäą░ą║č鹊čĆąŠą╝ čĆąŠčüčéą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ ą▒ą░ąĘ čāčüą╗čāą│ąĖ IPTV, čćč鹊 ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąĘą░ą▓ąĖčüąĖčé ąŠčé ą▒ąŠą╗čīčłąĄą╣ ą┐ąŠą┐čāą╗čÅčĆąĮąŠčüčéąĖ ą▓ čĆąĄą│ąĖąŠąĮą░čģ "ąĮąĖąĘą║ąŠčüą║ąŠčĆąŠčüčéąĮčŗčģ" ą▒ąŠą╗ąĄąĄ ą┤ąĄčłąĄą▓čŗčģ čéą░čĆąĖč乊ą▓ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé, ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčēąĖčģ ą║ą░č湥čüčéą▓ąĄąĮąĮąŠ ą┐ąĄčĆąĄą┤ą░čéčī čéčÅąČąĄą╗čŗą╣ ą▓ąĖą┤ąĄąŠą║ąŠąĮč鹥ąĮčé.

ą×ąČąĖą┤ą░ąĄčéčüčÅ čćč鹊 čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ą║čĆčāą┐ąĮčŗčģ ą│ąŠčĆąŠą┤ą░čģ, ąĮą░ą┐čĆąĖą╝ąĄčĆ ą▓ ą£ąŠčüą║ą▓ąĄ (64,6% ąĮą░ ą║ąŠąĮąĄčå ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2009 ą│.), ą┐čĆąŠą┤ąŠą╗ąČąĖčé čüą▓ąŠą╣ čüčéą░ą▒ąĖą╗čīąĮčŗą╣ čĆąŠčüčé. ąĀąŠčüčé ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ čĆąĄą│ąĖąŠąĮą░čģ ą▒čāą┤ąĄčé ąĄčēąĄ ą▒ąŠą╗ąĄąĄ čüčéčĆąĄą╝ąĖč鹥ą╗čīąĮčŗą╝, čćč鹊 ą▒čāą┤ąĄčé čüą┐ąŠčüąŠą▒čüčéą▓ąŠą▓ą░čéčī čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÄ čāčüą╗čāą│ąĖ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ čü ąĮąĖąĘą║ąŠ čĆą░ąĘą▓ąĖč鹊ą╣ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąŠą╣.

J'son & Partners Consulting ąŠąČąĖą┤ą░ąĄčé, čćč鹊 ąŠą▒čēąĄąĄ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┤ąŠčüčéąĖą│ąĮąĄčé 1 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą║ 2013 ą│. ą¤čĆąĖ čāą╝ąĄčĆąĄąĮąĮąŠą╝ čüčåąĄąĮą░čĆąĖąĖ ą┤ąŠčģąŠą┤čŗ čĆąŠčüčüąĖą╣čüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąŠčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ 2013 ą│. čüąŠčüčéą░ą▓čÅčé 70 ą╝ą╗ąĮ ą┤ąŠą╗ą╗.

J'son & Partners Consulting ąŠąČąĖą┤ą░ąĄčé, čćč鹊 čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠąĖąĘą▓ąĄą┤čāčé ąĘą░ą┐čāčüą║ ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮčŗčģ čāčüą╗čāą│ ą▓ ąĮąĄčüą║ąŠą╗čīą║ąŠ čŹčéą░ą┐ąŠą▓. ąØą░ ą┐ąĄčĆą▓ąŠą╝ čŹčéą░ą┐ąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ ą▒čāą┤ąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčīčüčÅ ą┐ąĄčĆą▓ąĖčćąĮčŗą╣ čāčĆąŠą▓ąĄąĮčī ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮąŠčüčéąĖ, ą░ ąĮą░ ą▓č鹊čĆąŠą╝ - ą▒ąŠą╗ąĄąĄ ą┐čĆąŠą│čĆąĄčüčüąĖą▓ąĮčŗąĄ ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮčŗąĄ čāčüą╗čāą│ąĖ (čćą░čüčéčī ą║ąŠč鹊čĆčŗčģ čāąČąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčéčüčÅ čĆčÅą┤ąŠą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓).

ą¤ąŠ ą╝ąĄčĆąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ ą░čāą┤ąĖč鹊čĆąĖąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▒ąŠą╗ąĄąĄ ą┐čĆąŠą┤ą▓ąĖąĮčāčéčŗąĄ čāčüą╗čāą│ąĖ, čéą░ą║ąĖąĄ ą║ą░ą║ ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮą░čÅ čĆąĄą║ą╗ą░ą╝ą░, čüčéą░ąĮčāčé ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ą░ąČąĮčŗ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą┐ąŠą╗čāč湥ąĮąĖčÅ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ą┐čĆąĖą▒čŗą╗ąĖ.

"ąĪčéčĆąĖą╝-ąóąÆ" čüąŠčģčĆą░ąĮąĖčé čüą▓ąŠąĖ ą╗ąĖą┤ąĖčĆčāčÄčēąĖąĄ ą┐ąŠąĘąĖčåąĖąĖ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ čüą▓ąŠąĄą╣ ąŠą│čĆąŠą╝ąĮąŠą╣ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé ą▓ ą£ąŠčüą║ą▓ąĄ (740 čéčŗčü. ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2008 ą│.).

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čüą▓ąŠąĖą╝ ą░ą▒ąŠąĮąĄąĮčéą░ą╝ čłąĖčĆąŠą║ąĖą╣ čüą┐ąĄą║čéčĆ čāčüą╗čāą│, ą▓ą║ą╗čÄčćą░čÅ ą┤ą▓ąŠą╣ąĮčŗąĄ ą┐ą░ą║ąĄčéčŗ čāčüą╗čāą│ (ąśąĮč鹥čĆąĮąĄčé + IPTV), ą▒ąŠą╗čīčłąŠą╣ ą▓čŗą▒ąŠčĆ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓, ą░ čéą░ą║ąČąĄ ą┐čĆąŠčüčéčŗąĄ ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮčŗąĄ čāčüą╗čāą│ąĖ (ąóąÆ-ą┐čĆąŠą│čĆą░ą╝ą╝ą░ ąĖ PPV) ą▓ čåąĄąĮąŠą▓čŗčģ čĆą░ą╝ą║ą░čģ $5-20 ąĄąČąĄą╝ąĄčüčÅčćąĮąŠ.

ąÜą╗čÄč湥ą▓čŗąĄ čĆąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖąĖ čĆąŠčüčüąĖą╣čüą║ąĖą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝

J'son & Partners Consulting čĆąĄą║ąŠą╝ąĄąĮą┤čāąĄčé čĆąŠčüčüąĖą╣čüą║ąĖą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ ą▒ąŠą╗ąĄąĄ ą┤ąĖą▓ąĄčĆčüąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗą╣ ą║ąŠąĮč鹥ąĮčé, ą░ čéą░ą║ąČąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ąĖčéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ą┐ą░ą║ąĄčéą░ čāčüą╗čāą│ čüą░ą╝ąĖą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╝. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┤ąŠą╗ąČąĮčŗ čüčéčĆąĄą╝ąĖčéčīčüčÅ ą║ čüąĮąĖąČąĄąĮąĖčÄ čéą░čĆąĖč乊ą▓ ąĮą░ ą┐čĆąŠčüčéčŗąĄ ą┐ą░ą║ąĄčéčŗ čāčüą╗čāą│, ą░ čéą░ą║ąČąĄ ą║ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÄ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ (STB) ą▓ ą░čĆąĄąĮą┤čā ąĘą░ ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą┐ą╗ą░čéčā, ąĮąĄ ą┐čĆąĄą▓čŗčłą░čÄčēčāčÄ čüč鹊ąĖą╝ąŠčüčéčī ą╝ąĖąĮąĖą╝ą░ą╗čīąĮąŠą│ąŠ ą┐ą░ą║ąĄčéą░ čāčüą╗čāą│ ąŠą┐ąĄčĆą░č鹊čĆą░.

ą¤ąĄčĆą▓čŗąĄ čĆą░ąĘą│ąŠą▓ąŠčĆčŗ ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░čćą░ą╗ąĖčüčī ą▓ 2001 ą│., ą║ąŠą│ą┤ą░ ą£ąĖąĮąĖčüč鹥čĆčüčéą▓ąŠ čüą▓čÅąĘąĖ ąĀąż ą┐ąŠą┤ą│ąŠč鹊ą▓ąĖą╗ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓čā čüąŠąĘą┤ą░čéčī ą╝ąĄąČą▓ąĄą┤ąŠą╝čüčéą▓ąĄąĮąĮčāčÄ ą║ąŠą╝ąĖčüčüąĖčÄ ą┐ąŠ ą║ąŠąŠčĆą┤ąĖąĮą░čåąĖąĖ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ.

ą¤ąĄčĆą▓čŗąĄ čĆą░ąĘą│ąŠą▓ąŠčĆčŗ ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░čćą░ą╗ąĖčüčī ą▓ 2001 ą│., ą║ąŠą│ą┤ą░ ą£ąĖąĮąĖčüč鹥čĆčüčéą▓ąŠ čüą▓čÅąĘąĖ ąĀąż ą┐ąŠą┤ą│ąŠč鹊ą▓ąĖą╗ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓čā čüąŠąĘą┤ą░čéčī ą╝ąĄąČą▓ąĄą┤ąŠą╝čüčéą▓ąĄąĮąĮčāčÄ ą║ąŠą╝ąĖčüčüąĖčÄ ą┐ąŠ ą║ąŠąŠčĆą┤ąĖąĮą░čåąĖąĖ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ą╗ąŠčüčī ą┐ąŠą┤ą│ąŠč鹊ą▓ąĖčéčī ą┐čĆąŠąĄą║čé ą¤ąŠčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĀąż "ą× ą╝ąĄčĆą░čģ ą┐ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÄ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąż". ą×ą┤ąĮą░ą║ąŠ čŹč鹊čé ą┤ąŠą║čāą╝ąĄąĮčé, ą┐ąŠą╗čāčćąĖą▓čłąĖą╣ ąĮą░ąĘą▓ą░ąĮąĖąĄ "ą× ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąż", ą▒čŗą╗ čĆą░ąĘčĆą░ą▒ąŠčéą░ąĮ ą╗ąĖčłčī ą▓ 2004 ą│.

ąÆ ą┐čĆąŠąĄą║č鹥 ą┐ąŠčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ ą┐čĆąĄą┤ą╗ą░ą│ą░ą╗ąŠčüčī ą▓ąĮąĄą┤čĆąĖčéčī ą▓ čüčéčĆą░ąĮąĄ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖą╣ čüčéą░ąĮą┤ą░čĆčé čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ DVB (Digital Video Broadcasting), čĆą░ąĘčĆą░ą▒ąŠčéą░čéčī ą┐čĆąŠą│čĆą░ą╝ą╝čā čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčüč鹥ą╝ DVB ąĖ čüąŠą│ą╗ą░čüąŠą▓ą░čéčī ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮąŠą│ąŠ čüą┐ąĄą║čéčĆą░ ą┤ą╗čÅ ąĮčāąČą┤ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąóąÆ čü ą┤čĆčāą│ąĖą╝ąĖ čüčéčĆą░ąĮą░ą╝ąĖ.

ąÆ ą┤ąĄą║ą░ą▒čĆąĄ 2008 ą│. ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮą░čÅ ą║ąŠą╝ąĖčüčüąĖčÅ ąŠą┤ąŠą▒čĆąĖą╗ą░ ą║ąŠąĮčåąĄą┐čåąĖčÄ ążą”ą¤ "ąĀą░ąĘą▓ąĖčéąĖąĄ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąĮą░ 2009-2015 ą│ą│.".

ąÜąŠąĮčåąĄą┐čåąĖčÅ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ čüąŠą┤ąĄčƹȹĖčé čüą╗ąĄą┤čāčÄčēąĖąĄ ąŠčüąĮąŠą▓ąĮčŗąĄ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ, ą║ąŠč鹊čĆčŗąĄ čéčĆąĄą▒čāčÄčé ą┐ąŠą┤čĆąŠą▒ąĮąŠą╣ ą┐čĆąŠčĆą░ą▒ąŠčéą║ąĖ ąĖ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖčÅ ą▓ ążą”ą¤ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ:

ąÆ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ą┤ą░ąĮąĮąŠą╣ ą║ąŠąĮčåąĄą┐čåąĖ-ąĄą╣ ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮčŗą╣ ą┐ąĄčĆąĄčģąŠą┤ ąĮą░ čåąĖčäčĆąŠ-ą▓ąŠąĄ ąĮą░ąĘąĄą╝ąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ čüąŠčüč鹊ąĖčéčüčÅ ą║ 2015 ą│., ąŠą┤ąĮą░ą║ąŠ čĆą░ą▒ąŠčéčŗ ą▓ ą┤ą░ąĮąĮąŠą╝ ąĮą░-ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ ąĮą░čćąĮčāčéčüčÅ čāąČąĄ ą▓ 2009 ą│., ą┐čĆąĖ čŹč鹊ą╝ ą║ ą║ąŠąĮčåčā 2010 ą│. ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čåąĖčäčĆąŠą▓čŗą╝ čüąĖą│ąĮą░ą╗ąŠą╝ ą┤ą░ą╗čīąĮąĄą▓ąŠčüč鹊čćąĮčŗąĄ čĆąĄą│ąĖąŠąĮčŗ. ąÆ ą┐ąĄčĆą▓čŗą╣ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čü ą▓ąŠą╣ą┤čāčé čüą╗ąĄą┤čāčÄčēąĖąĄ 8 č鹥-ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓:

ąÆ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĄą╝ ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ ą▓ą▓ąŠą┤ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ąĄčēąĄ ą┤ą▓čāčģ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąŠą▓, čéą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, čćąĖčüą╗ąŠ ą║ą░ąĮą░ą╗ąŠą▓, ąŠą▒čÅąĘą░č鹥ą╗čīąĮčŗčģ ą║ ą▒ąĄčüą┐ą╗ą░čéąĮąŠą╝čā čĆą░čüą┐čĆąŠ-čüčéčĆą░ąĮąĄąĮąĖčÄ, ą┤ąŠčüčéąĖą│ąĮąĄčé 20, ąŠą┤ąĮą░ą║ąŠ čüąŠčüčéą░ą▓ ą┤ą░ąĮąĮčŗčģ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąŠą▓ ąĖ čüčĆąŠą║ ąĖčģ ąĘą░ą┐čāčüą║ą░ ą┐ąŠą║ą░ ąĮąĄ čāčéą▓ąĄčƹȹ┤ąĄąĮčŗ.

ąæčÄą┤ąČąĄčé ą┐čĆąŠą│čĆą░ą╝ą╝čŗ čĆą░ąĘą▓ąĖčéąĖčÅ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąż čüąŠčüčéą░ą▓ąĖčé 123,1 ą╝ą╗čĆą┤ čĆčāą▒., ą┐čĆąĖ čŹč鹊ą╝ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ąĘą░čéčĆą░čéąĮčŗą╝ąĖ čüčéą░čéčīčÅą╝ąĖ čÅą▓ą╗čÅčÄčéčüčÅ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ čüąĄč鹥ą╣ ąĖ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ čéčĆąĄčģ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąŠą▓; ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĄ čüčĆąĄą┤čüčéą▓ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĖ čćą░čüčéąĮčŗčģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓ ą▓ ą║ą░č湥čüčéą▓ąĄ ąŠčüąĮąŠą▓ąĮčŗčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ.

ąĪčāčēąĄčüčéą▓ąĄąĮąĮčŗą╝ ąŠčéą╗ąĖčćąĖąĄą╝ ą┤ą░ąĮąĮąŠą│ąŠ ą▓ą░čĆąĖą░ąĮčéą░ ą║ąŠąĮčåąĄą┐čåąĖąĖ ąŠčé ąĄąĄ ą┐čĆąĄą┤čŗą┤čāčēąĖčģ ą▓ąĄčĆčüąĖą╣ čÅą▓ą╗čÅąĄčéčüčÅ ąŠčéą║ą░ąĘ ąŠčé ą▒ąĄčüą┐ą╗ą░čéąĮąŠą│ąŠ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ ą┐čĆąĖčüčéą░ą▓ąŠą║ (ą▓ ą▓ą░čĆąĖą░ąĮč鹥 ą║ąŠąĮčåąĄą┐čåąĖąĖ ążą”ą¤, ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĮąŠą╣ čĆąĄą│čāą╗čÅč鹊čĆą░ą╝ąĖ ąŠčéčĆą░čüą╗ąĖ ą▓ 2007 ą│., ąĘą░čéčĆą░čéčŗ ąĮą░ čüčāą▒čüąĖą┤ąĖčĆąŠą▓ą░ąĮąĖąĄ ąĮą░čüąĄą╗ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ą╗čÅą╗ąĖ 30-40% ą▒čÄą┤ąČąĄčéą░ ą▓čüąĄą╣ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ).

ąĪą╗ąĄą┤čāąĄčé ą┐čĆąĖąĮąĖą╝ą░čéčī ą▓ąŠ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą┐čĆąĖčüčéą░ą▓ąŠą║ ą║ ąŠą▒čŗčćąĮčŗą╝ ą░ąĮą░ą╗ąŠą│ąŠą▓čŗą╝ č鹥ą╗ąĄą▓ąĖąĘąŠčĆą░ą╝ ą┤ą╗čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┐čĆąĖąĄą╝ą░ ąĖą╝ąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ čüąĖą│ąĮą░ą╗ą░. ąĪ čāč湥č鹊ą╝ ą▒ąŠą╗čīčłąŠą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą░ąĮą░ą╗ąŠą│ąŠą▓čŗčģ č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓, ąĮą░čģąŠą┤čÅčēąĖčģčüčÅ ą▓ ą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ čā ąĮą░čüąĄą╗ąĄ-ąĮąĖčÅ (ąĮąĄ ą╝ąĄąĮąĄąĄ 80 ą╝ą╗ąĮ ą░ą┐ą┐ą░čĆą░č鹊ą▓), ą┤ą░ąĮąĮčŗą╣ čüąĄą│ą╝ąĄąĮčé čĆčŗąĮą║ą░ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ ą▓ąĄčüčīą╝ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮčŗą╝.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čüą╗ąĄą┤čāąĄčé čāčćąĖčéčŗą▓ą░čéčī čüąĖčüč鹥ą╝čā ą┐ą╗ą░čéąĮąŠą│ąŠ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą▓ ą║ąŠč鹊čĆąŠą╣ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ čüą┐ąĄčåąĖą░ą╗čīąĮčŗąĄ čüčģąĄą╝čŗ, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēąĖąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ą╗ą░čéąĮąŠą│ąŠ ą┐čĆąŠčüą╝ąŠčéčĆą░. ą×ą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ čāąĮąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗčģ 菹╗ąĄą║čéčĆąŠąĮąĮčŗčģ ą╝ąŠą┤čāą╗ąĄą╣ ą┤ą╗čÅ čüąĖčüč鹥ą╝ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą░ ąĖą╝ąĄąĮąĮąŠ čåąĖčäčĆąŠą▓čŗčģ ą┐čĆąĖčüčéą░ą▓ąŠą║ ąĖ čåąĖčäčĆąŠą▓čŗčģ č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓ (ą▓ą║ą╗čÄčćą░čÅ čüą▓ąĄčĆčģą▒ąŠą╗čīčłąĖąĄ ąĖąĮč鹥ą│čĆą░ą╗čīąĮčŗąĄ čüčģąĄą╝čŗ ą║ą░ąĮą░ą╗čīąĮčŗčģ ą┤ąĄą╝ąŠą┤čāą╗čÅč鹊čĆąŠą▓ ąĖ ą┤ąĄą║ąŠą┤ąĄčĆąŠą▓, čéčÄąĮąĄčĆąŠą▓, čüą▓ąĄčĆčģą▒ąŠą╗čīčłąĖąĄ ąĖąĮč鹥ą│čĆą░ą╗čīąĮčŗąĄ čüčģąĄą╝čŗ čåąĖčäčĆąŠą▓čŗčģ ą┐čĆąŠčåąĄčüčüąŠčĆąŠą▓ ąŠą▒čĆą░ą▒ąŠčéą║ąĖ čüąĖą│ąĮą░ą╗ąŠą▓ ąĖąĘąŠą▒čĆą░ąČąĄąĮąĖčÅ ąĖ ąĘą▓čāą║ą░, ą┤ąĖčüą┐ą╗ąĄą╣ąĮčŗčģ ą╝ąŠą┤čāą╗ąĄą╣, ąĖą╝ą┐čāą╗čīčüąĮčŗčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ą┐ąĖčéą░ąĮąĖčÅ ąĖ čé.ą┤.) ąŠčåąĄąĮąĖą▓ą░ąĄčéčüčÅ ąŠą║ąŠą╗ąŠ 20 ą╝ą╗čĆą┤ čĆčāą▒. ą▓ ą│ąŠą┤, ą░ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą║ąŠą╝ą┐ąŠąĮąĄąĮčéąĮąŠą╣ ą▒ą░ąĘčŗ ą┤ą╗čÅ ą┤ą░ąĮąĮąŠą│ąŠ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ąĖčé 6-8 ą╝ą╗čĆą┤ čĆčāą▒. ą▓ ą│ąŠą┤.

ą¤ąŠ ą╝ąĄčĆąĄ ą┐ąĄčĆąĄą▓ąŠą┤ą░ čüąĄč鹥ą╣ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮ-ąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ąĮą░ čåąĖčäčĆąŠą▓ąŠą╣ č乊čĆą╝ą░čé ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ą▒čāą┤ąĄčé čĆą░ąĘą▓ąŠčĆą░čćąĖą▓ą░čéčīčüčÅ ą╝ą░čüčüąŠą▓ąŠąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ čåąĖčäčĆąŠą▓čŗčģ č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓.

ą×ąČąĖą┤ą░ąĄčéčüčÅ, čćč鹊 ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ čåąĖčäčĆąŠą▓čŗčģ č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓ čāąČąĄ ą║ 2010 ą│. ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖčćčī 7-10 ą╝ą╗ąĮ čłčéčāą║ ą▓ ą│ąŠą┤.

ąĪąŠą│ą╗ą░čüąĮąŠ ą┐čĆąŠą│ąĮąŠąĘčā, ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī čŹčéąĖčģ č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓ ą▒čāą┤ąĄčé ąĖąĘą│ąŠč鹊ą▓ą╗ąĄąĮą░ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą┐ą╗ąŠčüą║ąĖčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┐ą░-ąĮąĄą╗ąĄą╣, ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąČąĖą┤ą║ąŠą║čĆąĖčüčéą░ą╗ą╗ąĖč湥čüą║ąĖčģ. ą¤ąŠčŹč鹊ą╝čā ą┐čĆąŠą│čĆą░ą╝ą╝ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą║ąŠą╝ą┐ąŠąĮąĄąĮčéąĮąŠą╣ ą▒ą░ąĘčŗ ą┤ą╗čÅ ą┐čĆąĖąĄą╝ąĮąĖą║ąŠą▓ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┤ąŠą╗ąČąĮą░ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░čéčī čüąŠąĘą┤ą░ąĮąĖąĄ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐ą╗ąŠčüą║ąĖčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┤ąĖčüą┐ą╗ąĄąĄą▓ ąĖ 菹╗ąĄą╝ąĄąĮčéąĮąŠą╣ ą▒ą░ąĘčŗ ą┤ą╗čÅ ąĮąĖčģ (ąĖąĮč鹥ą│čĆą░ą╗čīąĮčŗčģ čüčģąĄą╝ ą┤čĆą░ą╣ą▓ąĄčĆąŠą▓, čåąĖčäčĆąŠą▓čŗčģ čüą▓ąĄčĆčģą▒ąŠą╗čīčłąĖčģ ąĖąĮč鹥ą│čĆą░ą╗čīąĮčŗčģ čüčģąĄą╝ ąŠą▒čĆą░ą▒ąŠčéą║ąĖ čüąĖą│ąĮą░ą╗ąŠą▓ ąĖ čé.ą┤.), č鹥ą╝ ą▒ąŠą╗ąĄąĄ čćč鹊 ą┐ą╗ąŠčüą║ąĖąĄ ą┤ąĖčüą┐ą╗ąĄąĖ čÅą▓ą╗čÅčÄčéčüčÅ ą┐čĆąŠą┤čāą║čåąĖąĄą╣ ą┤ą▓ąŠą╣ąĮąŠą│ąŠ ąĮą░ąĘąĮą░č湥ąĮąĖčÅ, čéą░ą║ ą║ą░ą║ čłąĖčĆąŠą║ąŠ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą▓ ą║ą░č湥čüčéą▓ąĄ čüčĆąĄą┤čüčéą▓ ąŠč鹊ą▒čĆą░ąČąĄąĮąĖčÅ ą▓ čüą┐ąĄčåąĖą░ą╗čīąĮąŠą╣ ąĖ ą▓ąŠąĄąĮąĮąŠą╣ ą░ą┐ą┐ą░čĆą░čéčāčĆąĄ.

ą¤ąŠčüą║ąŠą╗čīą║čā ą┤ą╗čÅ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ čüąŠą▓čĆąĄą╝ąĄąĮąĮąŠą│ąŠ ąĘą░ą▓ąŠą┤ą░ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ą┐ą╗ąŠčüą║ąĖčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┤ąĖčüą┐ą╗ąĄąĄą▓ čéčĆąĄą▒čāčÄčéčüčÅ ąĖąĮą▓ąĄčüčéąĖčåąĖąĖ ą▓ ąŠą▒čŖąĄą╝ąĄ 1-2 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗., ą┤ą╗čÅ čĆąĄčłąĄąĮąĖčÅ čŹč鹊ą╣ ąĘą░ą┤ą░čćąĖ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮčŗ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĄ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ ą┐ą░čĆčéąĮąĄčĆąŠą▓ ąĖ čüąŠąĘą┤ą░ąĮąĖąĄ čüąŠą▓ą╝ąĄčüčéąĮčŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓. ąóą░ą║ą░čÅ ą┐čĆą░ą║čéąĖą║ą░ čłąĖčĆąŠą║ąŠ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮą░ čüčĆąĄą┤ąĖ ą▓ąĄą┤čāčēąĖčģ ą╝ąĖčĆąŠą▓čŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ą┐ą╗ąŠčüą║ąĖčģ ą┤ąĖčüą┐ą╗ąĄąĄą▓, ą║ąŠč鹊čĆčŗąĄ ąŠą▒čĆą░ąĘčāčÄčé čüčéčĆą░č鹥ą│ąĖč湥čüą║ąĖąĄ ą░ą╗čīčÅąĮčüčŗ ą┤ą╗čÅ ąŠą▒čŖąĄą┤ąĖąĮąĄąĮąĖčÅ čüą▓ąŠąĖčģ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖčģ čĆąĄčüčāčĆčüąŠą▓.

ąÜąŠąĮčåąĄą┐čåąĖčÅ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčé ąŠčüąĮąŠą▓ąĮčŗąĄ čåąĄą╗ąĖ ąĖ ąĘą░ą┤ą░čćąĖ ą▓ čüč乥čĆąĄ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ, ąŠąČąĖą┤ą░ąĄą╝čŗąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ ą║ąŠąĮčåąĄą┐čåąĖąĖ, ą░ čéą░ą║ąČąĄ ą╝ąĄčģą░ąĮąĖąĘą╝čŗ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ą║ąŠąĮčåąĄą┐čåąĖąĖ.

ą×čüąĮąŠą▓ąĮąŠą╣ čåąĄą╗čīčÄ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą┤ąŠ 2015 ą│. čÅą▓ą╗čÅąĄčéčüčÅ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ą╝ąĮąŠą│ąŠą║ą░ąĮą░ą╗čīąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ čü ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄą╝ ąŠą▒čÅąĘą░č鹥ą╗čīąĮčŗčģ ąŠą▒čēąĄą┤ąŠčüčéčāą┐ąĮčŗčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ąĖ čĆą░ą┤ąĖąŠą║ą░ąĮą░ą╗ąŠą▓ ąĘą░ą┤ą░ąĮąĮąŠą│ąŠ ą║ą░č湥čüčéą▓ą░, čćč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé ą│ąŠčüčāą┤ą░čĆčüčéą▓čā čĆąĄą░ą╗ąĖąĘąŠą▓ą░čéčī čäčāąĮą║čåąĖąĖ ą┐ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÄ ą║ąŠąĮčüčéąĖčéčāčåąĖąŠąĮąĮąŠą│ąŠ ą┐čĆą░ą▓ą░ ą│čĆą░ąČą┤ą░ąĮ ąĮą░ ą┐ąŠą╗čāč湥ąĮąĖąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ.

ąöą╗čÅ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ čāą║ą░ąĘą░ąĮąĮąŠą╣ čåąĄą╗ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ čĆąĄą░ą╗ąĖąĘčāąĄčé čüą╗ąĄą┤čāčÄčēąĖąĄ ąŠčüąĮąŠą▓ąĮčŗąĄ čäčāąĮą║čåąĖąĖ:

ą¤čĆąĖąĮčÅčéąĖąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠą╝ č湥čéą║ąĖčģ ą┐čĆą░ą▓ąĖą╗ čĆą░ąĘą▓ąĖčéąĖčÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ, ą▓ą║ą╗čÄčćą░čÅ ą▓ą▓ąĄą┤ąĄąĮąĖąĄ ą╝ąĄčģą░ąĮąĖąĘą╝ą░ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ ąŠą▒čÅąĘą░č鹥ą╗čīąĮčŗčģ ąŠą▒čēąĄą┤ąŠčüčéčāą┐ąĮčŗčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ąĖ čĆą░ą┤ąĖąŠą║ą░ąĮą░ą╗ąŠą▓, ą┐ąŠąĘą▓ąŠą╗ąĖčé ą▓ąĄčēą░č鹥ą╗čÅą╝ ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ čüą▓čÅąĘąĖ ąĘą░ čüč湥čé čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ čüčĆąĄą┤čüčéą▓ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ ą▒čŗčüčéčĆąŠ čüąŠąĘą┤ą░čéčī ąĮąĄąŠą▒čģąŠą┤ąĖą╝čāčÄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā ą┤ą╗čÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ.

ąĀąĄąĘčāą╗čīčéą░čéą░ą╝ąĖ ąČąĄ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ą║ąŠąĮčåąĄą┐čåąĖąĖ čÅą▓ą╗čÅąĄčéčüčÅ čüą╗ąĄą┤čāčÄčēąĄąĄ:

ą×čüąĮąŠą▓ąĮčŗąĄ č鹥ąĮą┤ąĄąĮčåąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ 2008ŌĆö2013 ą│ą│.

ąÆ ąĮą░čüč鹊čÅčēąĖą╣ ą╝ąŠą╝ąĄąĮčé J'son & Partners Consulting ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé ą▓ąŠąĘą╝ąŠąČąĮčŗą╣ čĆąŠčüčé ą┤ąŠčģąŠą┤ąŠą▓ čĆčŗąĮą║ą░ ąŠčé čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą║ 2013 ą│. ą┤ąŠ 1,4 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗.

JŌĆÖson & Partners Consulting ąŠčåąĄąĮąĖą▓ą░ąĄčé, čćč鹊 čĆąŠčüčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąŠą┤ąŠą╗ąČąĖčéčüčÅ ą┤ąŠ 2013 ą│., ą║ ą║ąŠč鹊čĆąŠą╝čā ą▒ą░ąĘą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą┤ąŠčüčéąĖą│ąĮąĄčé 20,8 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓.

ąóąĄąĮą┤ąĄąĮčåąĖąĖ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą┤ąŠ 2013 ą│. ą╝ąŠąČąĮąŠ ąŠčģą░čĆą░ą║č鹥čĆąĖąĘąŠą▓ą░čéčī čüą╗ąĄą┤čāčÄčēąĖą╝ąĖ č鹥ąĘąĖčüą░ą╝ąĖ:

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: -2010

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 30224

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ą¤čĆąŠąĄą║čéčŗ ąĖ čĆąĄčłąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣