В рубрику "Обзоры, прогнозы, мнения" | К списку рубрик | К списку авторов | К списку публикаций

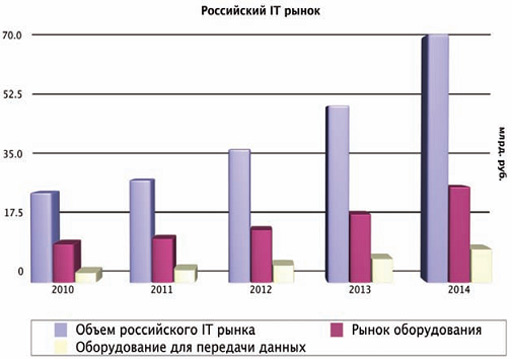

Рынок оборудования для сетей передачи данных является частью IT-отрасли, включающей также производство другого оборудования, разработку программного обеспечения и предоставление услуг системной интеграции, консалтинга. Объем российского IT-рынка в денежном исчислении составляет от 25 до 30 млрд долл., рынок оборудования - от 10 до 15 млрд долл., из которых 3-4 млрд приходятся на оборудование для сетей передачи данных. Рост рынка, по разным оценкам, составляет до 30% в год; аналитическое агентство IDC отмечает, что в 2011 г. российский IT-рынок вырос на 20,8%.

По прогнозам ID С, мировой рынок сетевого оборудования вырастет с 39 млрд долл. в 2011 г. до 51,4 млрд в 2014 г. Темпы роста российского рынка телекоммуникационного оборудования составляют от 40 до 70%, что выше показателей развития зарубежного рынка примерно на 15%.

Отечественные производители работают в условиях высокой конкуренции. Не менее 90% рынка занимают зарубежные компании, которые владеют мощным научно-исследовательским и производственным потенциалом и реализуют большие объемы продукции. Благодаря этому они имеют возможность непрерывно совершенствовать созданные решения. Однако объемы производства не всегда позволяют им учитывать индивидуальные требования заказчиков и создавать уникальные решения для определенных узких задач.

Бизнес российских производителей не такой крупный, но более маневренный. Отечественное оборудование из-за небольшого тиража получается достаточно дорогим, зато оно более точно решает задачи заказчиков. Также оно занимает ниши, которые неинтересны западным вендорам из-за специфичности или относительно небольшого спроса.

Рынок сетевого оборудования составляют устройства для частных и корпоративных пользователей. Для частного использования применяются домашние модемы, приставки, роутеры, для корпоративных сетей на рынке представлены коммутаторы, магистральные, промышленные модемы и другое оборудование.

Наряду с этим оборудование можно классифицировать по среде передачи данных: медные, волоконно-оптические линии связи или эфирные каналы. Медные линии устарели практически во всем мире, в России же они используются в ведомственных сетях, в сфере энергетики, железнодорожного транспорта и строительства, в нефтегазовой отрасли. Использование сотовых сетей (эфирных каналов связи) для передачи данных - одно из модных направлений, на сегодня оно представлено бурно развивающейся технологией LTE. Основу телекоммуникационной отрасли составляют волоконно-оптические линии связи, которые строят крупные операторы.

На корпоративном рынке, в отличие от рынка массового спроса, к отечественному производителю наблюдается достаточно доверительное отношение. Высоко ценятся российские разработки, поддержка и техническое обслуживание оборудования. Кроме того, преимуществом российских производителей является возможность модернизировать существующие сети, а также знание местной специфики их построения. Отечественные производители владеют статистическими данными по наиболее часто используемым каналам связи, типовым проблемам заказчиков.

Драйвером роста российского рынка является создание магистральных волоконно-оптических линий связи, а также построение беспроводных сетей Ethernet по технологии LTE. Таким образом, работа над LTE развивает технологии беспроводной передачи данных, работа над созданием волоконно-оптических линий развивает технологии спектрального уплотнения. На данном этапе технологии в области оптики наиболее отработаны.

В течение последних двух-трех лет в России растет интерес к системам видеонаблюдения. Примером служит проект по оснащению Web-камерами избирательных участков, реализованный к президентским выборам 4 марта 2012 г. По результатам этого проекта эксперты отмечают потребность в использовании канала для передачи данных с пропускной способностью от 512 кбит/с до 2 Мбит/с, в отличие от ранее реализованной федеральной программы "Образование", для которой сетевое оборудование должно было обеспечить канал с пропускной способностью 128 кбит/с.

Вступление России в ВТО - событие, которое мало повлияет на рыночную ситуацию. Возможно некоторое улучшение за счет снижения пошлины на импортные комплектующие, которые сейчас российский производитель покупает дороже, чем его западные коллеги.

По прогнозам игроков российского рынка, особых изменений в ближайшее время не произойдет. Развитие продолжится, сохранится тенденция роста. Среди технологических тенденций отмечается переход операторов связи на пакетные технологии, наращивание скорости в волоконно-оптических линиях связи до 10 и 100 Гбит/с. Расстановка сил сохранится: доля отечественных производителей будет составлять не более 10%, и западные вендоры фактически не будут испытывать конкуренции.

Обзор подготовлен

отделом маркетинга

Zelax в апреле 2012 г.

Опубликовано: Журнал "Технологии и средства связи" #3, 2012

Посещений: 14592

Статьи по теме

В рубрику "Обзоры, прогнозы, мнения" | К списку рубрик | К списку авторов | К списку публикаций