ąÆ čĆčāą▒čĆąĖą║čā "ą×ą▒ąĘąŠčĆčŗ, ą┐čĆąŠą│ąĮąŠąĘčŗ, ą╝ąĮąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąĪąĄą│ąŠą┤ąĮčÅ ą░ą║čéąĖą▓ąĮąŠ ąŠą▒čüčāąČą┤ą░čÄčéčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣ ąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░, ą▒ą░ąĘąĖčĆčāčÄčēąĄą│ąŠčüčÅ ąĮą░ ą┤ą░ąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖčÅčģ. ąĪčāą┤ąĖčéčī ąŠ č鹊ą╝ ąĮą░čüą║ąŠą╗čīą║ąŠ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ, ąĮą░čüą║ąŠą╗čīą║ąŠ ą▓čŗą│ąŠą┤ąĮčŗ ą▓ą╗ąŠąČąĄąĮąĖčÅ ą▓ ąĄąĄ čĆą░ąĘą▓ąĖčéąĖąĄ, ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠ ą▒ąĄąĘ čćąĖčüą╗ąĄąĮąĮčŗčģ ąŠčåąĄąĮąŠą║. ąś ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ, ą┐ąŠčÅą▓ąĖą╗ąŠčüčī ąĮąĄą╝ą░ą╗ąŠąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┐ąŠą┤ąŠą▒ąĮąŠą│ąŠ čĆąŠą┤ą░ ąŠčåąĄąĮąŠą║ ąĖ ą┐čĆąŠą│ąĮąŠąĘąŠą▓ ą▓ ąŠčéą║čĆčŗč鹊ą╣ ą┐ąĄčćą░čéąĖ ąŠčé čĆą░ąĘąĮčŗčģ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ą░ą│ąĄąĮčéčüčéą▓.

ąÜą░ąĘą░ą╗ąŠčüčī ą▒čŗ, ąĖčüč鹊čćąĮąĖą║ąŠą▓ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ą╗čÅ č鹊ą│ąŠ, čćč鹊ą▒čŗ čüąŠčüčéą░ą▓ąĖčéčī ą▓ą┐ąĄčćą░čéą╗ąĄąĮąĖąĄ ąŠ čĆą░ąĘą╝ąĄčĆąĄ čĆčŗąĮą║ą░, ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ą░čģ ąĄą│ąŠ čĆąŠčüčéą░. ą×ą┤ąĮą░ą║ąŠ ą┐čĆąĖ ą▒ąŠą╗ąĄąĄ ą┤ąĄčéą░ą╗čīąĮąŠą╝ ąĖąĘčāč湥ąĮąĖąĖ ą┐čĆąŠą▒ą╗ąĄą╝čŗ čüčéą░ą╗ą║ąĖą▓ą░ąĄčłčīčüčÅ čü č鹥ą╝, čćč鹊 ą┐čĆąĖ ąŠą▒ąĖą╗ąĖąĖ ąŠčåąĄąĮąŠą║ ą╝ąĄąČą┤čā ąĮąĖą╝ąĖ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄčé čüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĮąŠčüčéąĖ. ąÆ ąŠčéą║čĆčŗč鹊ą╣ ą┐ąĄčćą░čéąĖ čåąĖčäčĆčŗ ą┐ąŠ čĆčŗąĮą║čā čćą░čüč鹊 ą┤ą░čÄčéčüčÅ ą▒ąĄąĘ ąŠą┐ąĖčüą░ąĮąĖčÅ ą╝ąĄč鹊ą┤ąĖą║ąĖ čüą▒ąŠčĆą░ ą┤ą░ąĮąĮčŗčģ, ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ą│čĆą░ąĮąĖčå čĆčŗąĮą║ą░, ąĄą│ąŠ čüčéčĆčāą║čéčāčĆčŗ. ąĀą░ąĘą▒čĆąŠčü ą▓ ąŠčåąĄąĮą║ą░čģ čüčéą░ą▓ąĖčé čćąĖčéą░č鹥ą╗čÅ ą▓ čéčāą┐ąĖą║, čüąĮąĖąČą░ąĄčé čüč鹥ą┐ąĄąĮčī ą┤ąŠą▓ąĄčĆąĖčÅ ą║ ą┤ą░ąĮąĮčŗą╝.

ąØą░ą┐čĆąĖą╝ąĄčĆ, čüąŠą│ą╗ą░čüąĮąŠ ą┐čāą▒ą╗ąĖą║ą░čåąĖąĖ IDC čĆą░čüčģąŠą┤čŗ ąĮą░ čĆčŗąĮąŠą║ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣ (IoT) ą▓ 2014 ą│. čüąŠčüčéą░ą▓ąĖą╗ąĖ $655,8 ą╝ą╗čĆą┤ ąĖ ą▓čŗčĆą░čüčéčāčé ą┤ąŠ $1,7 čéčĆą╗ąĮ ą▓ 2020 ą│. ą┐čĆąĖ čāčĆąŠą▓ąĮąĄ CAGR 16,9% [1]. ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ Harbor Research, ą▓ 2014 ą│. IoT-čĆčŗąĮąŠą║ čüąŠčüčéą░ą▓ąĖą╗ $180 ą╝ą╗čĆą┤, ą░ ą║ 2020 ą│. ąĄą│ąŠ ąŠą▒čŖąĄą╝ ą┐čĆąĄą▓čŗčüąĖčé $1 čéčĆą╗ąĮ [2]. ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ Machina Research, čĆą░ąĘą╝ąĄčĆ IoT-čĆčŗąĮą║ą░ ą▓ 2014 ą│. čüąŠčüčéą░ą▓ąĖą╗ $900 ą╝ą╗čĆą┤, ąĖ ą▓čŗčĆą░čüč鹥čé ąŠąĮ ą┤ąŠ $4,3 čéčĆą╗ąĮ ą║ ą║ąŠąĮčåčā 2024 ą│. ąĪąŠą│ą╗ą░čüąĮąŠ ą░ąĮą░ą╗ąĖąĘčā Strategy Analytics čüąŠą▓ąŠą║čāą┐ąĮčŗą╣ čĆčŗąĮąŠą║ ą▓čüąĄčģ 菹╗ąĄą╝ąĄąĮč鹊ą▓ IoT-čĆčŗąĮą║ą░ čüąŠčüčéą░ą▓ąĖčé $150 ą╝ą╗čĆą┤ ą▓ 2016 ą│. ąĖ ą▓čŗčĆą░čüč鹥čé ą┤ąŠ $550 ą╝ą╗čĆą┤ ą║ 2025 ą│.

ą¤ąŠą╝ąĖą╝ąŠ ą╝ąĮąŠą│ąŠą║čĆą░čéąĮąŠą│ąŠ ąŠčéą╗ąĖčćąĖčÅ ą▓ ąŠčåąĄąĮą║ą░čģ ąŠą▒čĆą░čēą░ąĄčé ąĮą░ čüąĄą▒čÅ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĖ č鹊, čćč鹊 IoT-čĆčŗąĮąŠą║ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓ąĄčüčīą╝ą░ ą▒ąŠą╗čīčłčāčÄ ą┤ąŠą╗čÄ ąŠčé čüąŠą▓ąŠą║čāą┐ąĮčŗčģ čĆą░čüčģąŠą┤ąŠą▓ ąĮą░ ąśąÜąó. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą┐ąŠ ąŠčåąĄąĮą║ą░ą╝ IDC ąĖ Gartner čüąŠą▓ąŠą║čāą┐ąĮčŗąĄ čĆą░čüčģąŠą┤čŗ ąĮą░ ąśąÜąó ą▓ 2015 ą│. čüąŠčüčéą░ą▓čÅčé ąŠą║ąŠą╗ąŠ $3,5 čéčĆą╗ąĮ. ąÜą░ą║ čüčéčŗą║čāčÄčéčüčÅ čüč鹊ą╗čī ąŠą┐čéąĖą╝ąĖčüčéąĖčćąĮčŗąĄ ą┐čĆąŠą│ąĮąŠąĘčŗ čĆąŠčüčéą░ čĆčŗąĮą║ą░ IoT ą┐čĆąĖ čāą╝ąĄčĆąĄąĮąĮčŗčģ ą┐čĆąŠą│ąĮąŠąĘą░čģ čĆčŗąĮą║ą░ ąśąÜąó? ąÆ ą┤ą░ąĮąĮąŠą╣ čüčéą░čéčīąĄ ą┐čĆąĖą▓ąŠą┤ąĖčéčüčÅ ą┐ąŠą┐čŗčéą║ą░ ąŠą▒čŖčÅčüąĮąĖčéčī ą┐čĆąĖčćąĖąĮčŗ čĆą░ąĘą▒čĆąŠčüą░ ą▓ ąŠčåąĄąĮą║ą░čģ, ą┐čĆąĖą▓ąĄčüčéąĖ čüčĆą░ą▓ąĮąĄąĮąĖąĄ ą▓ ą┐ąŠą┤čģąŠą┤ą░čģ čĆą░ąĘąĮčŗčģ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓, ą┐ąŠą╝ąŠčćčī čćąĖčéą░č鹥ą╗čÄ ą▓ č鹊ą╗ą║ąŠą▓ą░ąĮąĖąĖ čĆą░ąĘčĆąŠąĘąĮąĄąĮąĮčŗčģ ą┤ą░ąĮąĮčŗčģ ąŠ čĆčŗąĮą║ąĄ IoT.

ąÆ ąĮą░čćą░ą╗ąĄ čüčéą░čéčīąĖ ą╝čŗ ą┐čĆąĖą▓ąĄą╗ąĖ čĆą░ąĘą╗ąĖčćąĖčÅ ą▓ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ąŠčåąĄąĮą║ą░čģ čĆčŗąĮą║ą░. ąöąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ, čĆčŗąĮąŠą║ ą╝ąŠąČąĮąŠ čüčćąĖčéą░čéčī ą┐ąŠ-čĆą░ąĘąĮąŠą╝čā, čāčćąĖčéčŗą▓ą░čÅ ąĖą╗ąĖ ąĮąĄ čāčćąĖčéčŗą▓ą░čÅ čĆą░ąĘąĮčŗąĄ čćą░čüčéąĖ IT-ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ, ą▓ą║ą╗čÄčćą░čÅ č鹥 ąĖą╗ąĖ ąĖąĮčŗąĄ ąĮą░ą▒ąŠčĆčŗ čüąĄčĆą▓ąĖčüąŠą▓ ą┐ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖčÄ ąĖ čüąŠą┐čĆąŠą▓ąŠąČą┤ąĄąĮąĖčÄ čĆąĄčłąĄąĮąĖą╣. ąØąŠ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮčŗąĄ ąŠčåąĄąĮą║ąĖ čćąĖčüą╗ą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ IoT-čāčüčéčĆąŠą╣čüčéą▓ ąĮą░ą┐čĆčÅą╝čāčÄ čüą▓čÅąĘą░ąĮčŗ čü ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄą╝ čüą░ą╝ąŠą│ąŠ č鹥čĆą╝ąĖąĮą░ IoT. ąĢčüčéčī ą╗ąĖ čā ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ čüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĮčŗą╣ ą▓ąĘą│ą╗čÅą┤ ąĮą░ čŹč鹊čé ą▓ąŠą┐čĆąŠčü? ąÜą░ą║, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąŠąĮąĖ ąŠčåąĄąĮąĖą▓ą░čÄčé ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ IoT-čāčüčéčĆąŠą╣čüčéą▓ ą▓ ą╝ąĖčĆąĄ čüąĄą│ąŠą┤ąĮčÅ ąĖ čüą║ąŠą╗čīą║ąŠ ąĖčģ ą┐ąŠčÅą▓ąĖčéčüčÅ ą║ 2020 ą│.? ąÆ ą┐čāą▒ą╗ąĖą║ą░čåąĖąĖ IoT Analytics [3] ą┐čĆąĖą▓ąŠą┤ąĖčéčüčÅ čüčĆą░ą▓ąĮąĖč鹥ą╗čīąĮčŗą╣ ą░ąĮą░ą╗ąĖąĘ ą┐čĆąŠą│ąĮąŠąĘąŠą▓ čĆą░ąĘą╗ąĖčćąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĮą░ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ ą▓ ą╝ąĖčĆąĄ ą║ 2020 ą│. ąĪąŠą│ą╗ą░čüąĮąŠ ą┤ą░ąĮąĮąŠą╣ ą┐čāą▒ą╗ąĖą║ą░čåąĖąĖ ą╝ąĮąĄąĮąĖčÅ čÅą▓ąĮąŠ čĆą░ąĘą┤ąĄą╗ąĖą╗ąĖčüčī: Global Insight ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé, čćč鹊 čéą░ą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓ ą▒čāą┤ąĄčé 18 ą╝ą╗čĆą┤; ABI Research ąĖ IDC ŌĆō ąŠą║ąŠą╗ąŠ 28 ą╝ą╗čĆą┤, Cisco ąĖ Ericsson ą┐ąŠą╗ą░ą│ą░čÄčé, čćč鹊 ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ ą▒čāą┤ąĄčé ąŠą║ąŠą╗ąŠ 50 ą╝ą╗čĆą┤.

ąśąĮč鹥čĆąĄčüąĮąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čāą║ą░ąĘą░ąĮąĮčŗąĄ ą░ąĮą░ą╗ąĖčéąĖą║ąĖ ąĮąĄ č鹊ą╗čīą║ąŠ ą┤ą░čÄčé čĆą░ąĘąĮčŗąĄ ą┐čĆąŠą│ąĮąŠąĘčŗ ąĮą░ ą┤ą░ą╗ąĄą║čāčÄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čā, ąĮąŠ ąĖ ą┐ąŠ-čĆą░ąĘąĮąŠą╝čā ąŠčåąĄąĮąĖą▓ą░čÄčé ą┤ą░ąĮąĮčŗąĄ ąĘą░ 2014 ą│. ąØą░ą┐čĆąĖą╝ąĄčĆ, ABI Research čāą║ą░ąĘčŗą▓ą░ąĄčé ąĮą░ čåąĖčäčĆčā ŌĆō 6 ą╝ą╗čĆą┤, Cisco ŌĆō 14 ą╝ą╗čĆą┤.

ąÆ č湥ą╝ ąČąĄ ą┐čĆąĖčćąĖąĮą░ čüč鹊ą╗čī čĆą░ąĘąĮčŗčģ ąŠčåąĄąĮąŠą║? ąÆąŠąĘą╝ąŠąČąĮąŠ, čćą░čüčéčī čĆą░ąĘąĮąŠčćč鹥ąĮąĖą╣ ą▓ąŠąĘąĮąĖą║ą░ąĄčé ą▓ ąĮąĄ čüąŠą▓čüąĄą╝ ą║ąŠčĆčĆąĄą║čéąĮąŠą╝ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ č鹥čĆą╝ąĖąĮąŠą▓, ąĖą╝ąĄčÄčēąĖčģ ąŠčéąĮąŠčłąĄąĮąĖąĄ ą║ IoT. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ ąĮąĄą║ąŠč鹊čĆčŗčģ ą┐čāą▒ą╗ąĖą║ą░čåąĖčÅčģ IoT-čĆąĄčłąĄąĮąĖčÅ čāą┐ąŠą╝ąĖąĮą░čÄčéčüčÅ ą║ą░ą║ IoT/M2M ąĖą╗ąĖ č鹥čĆą╝ąĖąĮčŗ M2M ąĖ IoT ą▓ąŠąŠą▒čēąĄ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą║ą░ą║ čüąĖąĮąŠąĮąĖą╝čŗ.

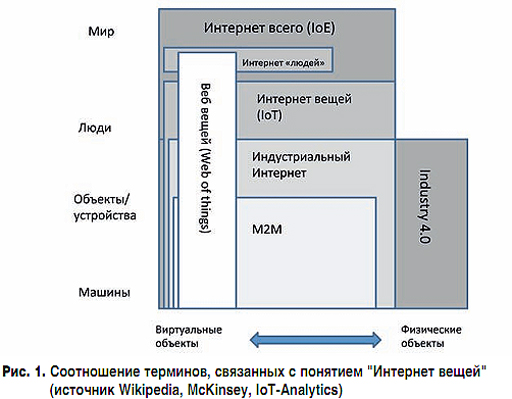

ą¤ąŠą┤čćą░čü č鹥čĆą╝ąĖąĮčŗ "ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮčŗą╣ ąśąĮč鹥čĆąĮąĄčé", "ąśąĮč鹥čĆąĮąĄčé ą╗čÄą┤ąĄą╣", "ąśąĮč鹥čĆąĮąĄčé ą▓ąĄčēąĄą╣", "Web ą▓ąĄčēąĄą╣", "ąśąĮč鹥čĆąĮąĄčé ą▓čüąĄą│ąŠ" ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą▒ąĄąĘ čāč鹊čćąĮąĄąĮąĖčÅ ą│čĆą░ąĮąĖčå ą▓ą▓ąŠą┤ąĖą╝čŗčģ ą┐ąŠąĮčÅčéąĖą╣.

ąØą░ąĖą▒ąŠą╗ąĄąĄ ąĮą░ą│ą╗čÅą┤ąĮąŠąĄ čĆą░ąĘą│čĆą░ąĮąĖč湥ąĮąĖąĄ ą▓čŗčłąĄčāą┐ąŠą╝čÅąĮčāčéčŗčģ č鹥čĆą╝ąĖąĮąŠą▓ ą┤ą░ąĄčé čüčģąĄą╝ą░ ąĮą░ čĆąĖčü. 1, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮą░čÅ ą▓ čĆą░ą▒ąŠč鹥 IoT-Analytics [4].

ąÆ čåąĄąĮčéčĆąĄ čüčģąĄą╝čŗ ą╗ąĄąČąĖčé M2M-č鹥čģąĮąŠą╗ąŠą│ąĖčÅ, ą║ąŠč鹊čĆą░čÅ ąĖąĘą▓ąĄčüčéąĮą░ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ą░ą▓ąĮąŠ ąĖ ą▓ čüą░ą╝ąŠą╝ ąŠą▒čēąĄą╝ ą┐ą╗ą░ąĮąĄ ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčéčüčÅ ą║ą░ą║ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ, ą┐ąŠąĘą▓ąŠą╗čÅčÄčēą░čÅ ą╝ą░čłąĖąĮą░ą╝ ąŠą▒ą╝ąĄąĮąĖą▓ą░čéčīčüčÅ ą┤ą░ąĮąĮčŗą╝ąĖ ą┐ąŠ ą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝. ąĪąŠą│ą╗ą░čüąĮąŠ čĆąĖčüčāąĮą║čā M2M čÅą▓ą╗čÅąĄčéčüčÅ ą┐ąŠą┤ą╝ąĮąŠąČąĄčüčéą▓ąŠą╝ ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ (Industrial Internet). ąóąĄčĆą╝ąĖąĮ "ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮčŗą╣ ąśąĮč鹥čĆąĮąĄčé" čłąĖčĆąĄ, č湥ą╝ M2M, ąĖ ąŠą┐ąĖčüčŗą▓ą░ąĄčé č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ą║ąŠč鹊čĆčŗąĄ ą║ąŠąĮčåąĄąĮčéčĆąĖčĆčāčÄčéčüčÅ ąĮąĄ č鹊ą╗čīą║ąŠ ąĮą░ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖčÅčģ "ą╝ą░čłąĖąĮą░ŌĆō ą╝ą░čłąĖąĮą░", ąĮąŠ čéą░ą║ąČąĄ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĖ ąĖąĮč鹥čĆč乥ą╣čüą░ č湥ą╗ąŠą▓ąĄą║čā.

ą£ąĮąŠąČąĄčüčéą▓ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, ąŠą┐ąĖčüčŗą▓ą░ąĄą╝ąŠąĄ č鹥čĆą╝ąĖąĮąŠą╝ Industry 4.0 (č鹥čĆą╝ąĖąĮ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ąŠčé č湥čéą▓ąĄčĆč鹊ą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠą╣ čĆąĄą▓ąŠą╗čÄčåąĖąĖ), ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ čĆą░ąĘą▓ąĖčéąĖąĄ ą║ąŠąĮčåąĄą┐čåąĖąĖ ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ ąĖ ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░ąĄčé čüąŠąĘą┤ą░ąĮąĖąĄ čāą╝ąĮčŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓, ą▒ą░ąĘąĖčĆčāčÄčēąĖčģčüčÅ ąĮą░ čåąĖčäčĆąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖčÅčģ, ą▓ą║ą╗čÄčćą░čÅ ąŠą▒ą╗ą░čćąĮčŗąĄ ą▓čŗčćąĖčüą╗ąĄąĮąĖčÅ, ąśąĮč鹥čĆąĮąĄčé ą▓ąĄčēąĄą╣, 3D-ą┐čĆąĖąĮč鹥čĆčŗ ąĖ ą┤ąŠą┐ąŠą╗ąĮąĄąĮąĮčāčÄ čĆąĄą░ą╗čīąĮąŠčüčéčī.

ąśąĮč鹥čĆąĮąĄčé ą▓ąĄčēąĄą╣ (Internet of Things (IoT)) ŌĆō čłąĖčĆąĄ, č湥ą╝ ą┐ąŠąĮčÅčéąĖąĄ ąĖąĮą┤čāčüčéčĆąĖą░ą╗čīąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░, ą┐ąŠčüą║ąŠą╗čīą║čā ą▓ą║ą╗čÄčćą░ąĄčé ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖąĄ čĆąĄčłąĄąĮąĖčÅ, ąĮą░ą┐čĆąĖą╝ąĄčĆ ąĮąŠčüąĖą╝čŗąĄ č湥ą╗ąŠą▓ąĄą║ąŠą╝ IoT-čāčüčéčĆąŠą╣čüčéą▓ą░.

ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ IoT-Analytics, ąśąĮč鹥čĆąĮąĄčé ą▓čüąĄą│ąŠ ŌĆō čŹč鹊 ą┐ąŠą║ą░ ąĄčēąĄ ą┤ąŠą▓ąŠą╗čīąĮąŠ čĆą░čüą┐ą╗čŗą▓čćą░č鹊ąĄ ą┐ąŠąĮčÅčéąĖąĄ, ą║ąŠč鹊čĆąŠąĄ čüčéčĆąĄą╝ąĖčéčüčÅ ąŠą┐ąĖčüą░čéčī ąĮą░ą▒ąŠčĆ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēąĖčģ ą▓čüąĄ ą▓ąĖą┤čŗ čüąŠąĄą┤ąĖąĮąĄąĮąĖą╣, ąĖ čéą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ąĖą╝ąĄąĄčé čüą░ą╝čŗą╣ ą▓čŗčüąŠą║ąĖą╣ ąŠčģą▓ą░čé ąĮą░ čĆąĖčü. 1.

ąÜą░čĆčéąĖąĮčā ą┤ąŠą┐ąŠą╗ąĮčÅąĄčé ą▒ąŠą║čü, ąŠą┐ąĖčüčŗą▓ą░čÄčēąĖą╣ ą╝ąĮąŠąČąĄčüčéą▓ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ č鹥čĆą╝ąĖąĮčā "Web ą▓ąĄčēąĄą╣" (Web of Things, WoT), ą║ąŠč鹊čĆčŗą╣ ą┐ąĄčĆąĄčüąĄą║ą░ąĄčéčüčÅ čüąŠ ą▓čüąĄą╝ąĖ čĆą░ąĮąĄąĄ ą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąĮčŗą╝ąĖ ą▒ą╗ąŠą║ą░ą╝ąĖ. WoT ŌĆō čŹč鹊 ąĮą░ą▒ąŠčĆ čüąĄčĆą▓ąĖčüąŠą▓ ą┐čĆąĖą║ą╗ą░ą┤ąĮąŠą│ąŠ čāčĆąŠą▓ąĮčÅ ą┤ą╗čÅ čüąŠąĘą┤ą░ąĮąĖčÅ ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣. WoT ą▓ą║ą╗čÄčćą░ąĄčé ą┐čĆąĖąĮčåąĖą┐čŗ, ą░čĆčģąĖč鹥ą║čéčāčĆąĮčŗąĄ čüčéąĖą╗ąĖ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮčŗąĄ čłą░ą▒ą╗ąŠąĮčŗ, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ąŠą▒čŖąĄą║čéą░ą╝ čĆąĄą░ą╗čīąĮąŠą│ąŠ ą╝ąĖčĆą░ čüčéą░čéčī čćą░čüčéčīčÄ ąÆčüąĄą╝ąĖčĆąĮąŠą╣ ą┐ą░čāčéąĖąĮčŗ.

ąØą░ čĆąĖčü. 1 čéą░ą║ąČąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą▒ąŠą║čü "ąśąĮč鹥čĆąĮąĄčé ą╗čÄą┤ąĄą╣" ŌĆō ąĮąĄą▒ąŠą╗čīčłąŠą╣ ąŠą▒čŖąĄą╝ ą▒ąŠą║čüą░, ą▓ąĖą┤ąĖą╝ąŠ, ą┐ąŠą┤č湥čĆą║ąĖą▓ą░ąĄčé, čćč鹊 ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓, čāą┐čĆą░ą▓ą╗čÅąĄą╝čŗčģ ą┐čĆąĖ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą╝ čāčćą░čüčéąĖąĖ č湥ą╗ąŠą▓ąĄą║ą░, čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓čüąĄ ą╝ąĄąĮčīčłąĖą╣ ąŠą▒čŖąĄą╝.

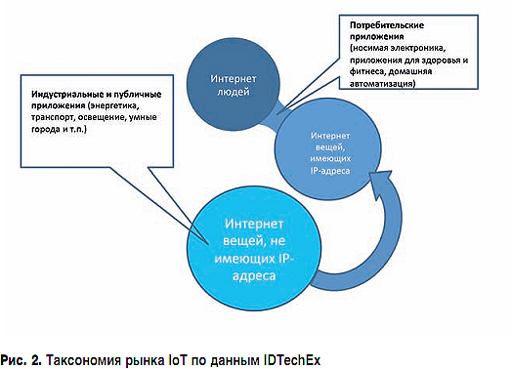

ąØąŠ ą┤ą░ąČąĄ ą┐čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ č乊čĆą╝ą░ą╗čīąĮąŠą╣ čüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĮąŠčüčéąĖ ą▓čŗčłąĄčāą║ą░ąĘą░ąĮąĮčŗčģ č鹥čĆą╝ąĖąĮąŠą▓ ąŠčüčéą░čÄčéčüčÅ čĆą░ąĘąĮąŠčćč鹥ąĮąĖčÅ ą▓ ą┤ąĄčéą░ą╗čÅčģ. ąØą░ąĖą▒ąŠą╗ąĄąĄ ą┐ąŠą╗ąĮąŠ ą┤ą░ąĮąĮčŗąĄ čĆą░čüčģąŠąČą┤ąĄąĮąĖčÅ ą┐čĆąŠą░ąĮą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮčŗ ą▓ ą┐čāą▒ą╗ąĖą║ą░čåąĖąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ IDTechEx [5]. IDTechEx ąĖčüčüą╗ąĄą┤ąŠą▓ą░ą╗ą░ ą┤ą░ąĮąĮčŗąĄ čĆą░ąĘąĮčŗčģ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ ąĖ ą┤ą░ą╗ą░ ą│čĆą░čäąĖč湥čüą║čāčÄ ąĖąĮč鹥čĆą┐čĆąĄčéą░čåąĖčÄ č鹊ą╗ą║ąŠą▓ą░ąĮąĖčÅ IoT-菹║ąŠčüąĖčüč鹥ą╝čŗ, ą┐ąŠą┤č湥čĆą║ąĖą▓ą░čÅ, čćč鹊 ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮą░čÅ ąŠčåąĄąĮą║ą░ čĆčŗąĮą║ą░ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣ ąĘą░ą▓ąĖčüąĖčé ąŠčé č鹊ą│ąŠ, ą║ą░ą║ ąŠąĮ ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčéčüčÅ. ąØą░ čĆąĖčü. 2. ą┐ąŠą║ą░ąĘą░ąĮą░ čāą┐čĆąŠčēąĄąĮąĮą░čÅ čüčģąĄą╝ą░ (ą┐ąŠą╗ąĮčāčÄ čüčģąĄą╝čā ą╝ąŠąČąĮąŠ ąĮą░ą╣čéąĖ ą▓ čĆą░ą▒ąŠč鹥 [5]) ŌĆō ąĘą┤ąĄčüčī ą┐ąŠą║ą░ąĘą░ąĮčŗ čéčĆąĖ ą┐ąŠą┤ą╝ąĮąŠąČąĄčüčéą▓ą░. ą¤ąĄčĆą▓ąŠąĄ, čüą░ą╝ąŠą│ąŠ ą╝ą░ą╗ąŠą│ąŠ ąŠą▒čŖąĄą╝ą░, ŌĆō čŹč鹊 čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗą╣ ąśąĮč鹥čĆąĮąĄčé ą╗čÄą┤ąĄą╣ (Internet of People (IoP)), ą║ ą┤ą░ąĮąĮąŠą╝čā ą╝ąĮąŠąČąĄčüčéą▓čā ąŠčéąĮąŠčüčÅčéčüčÅ čüą╝ą░čĆčéč乊ąĮčŗ ąĖ ą┤čĆčāą│ąĖąĄ ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮčŗąĄ 菹╗ąĄą║čéčĆąŠąĮąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░ čü ą▓čŗčģąŠą┤ąŠą╝ ą▓ ąśąĮč鹥čĆąĮąĄčé.

ąĪą╗ąĄą┤čāčÄčēą░čÅ ą┐ąŠ čĆą░ą┤ąĖčāčüčā ąŠą║čĆčāąČąĮąŠčüčéčī čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčé čĆąĄčłąĄąĮąĖčÅ ąĮą░ ą▒ą░ąĘąĄ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ (ą▓ąĄčēąĄą╣), ą║ąŠč鹊čĆčŗąĄ ą▓ą║ą╗čÄčćą░čÄčé čĆą░ąĘąĮąŠą│ąŠ čĆąŠą┤ą░ ą┤ą░čéčćąĖą║ąĖ ą┤ą╗čÅ čäąĖą║čüą░čåąĖąĖ ą┤ą░ąĮąĮčŗčģ ąĖ ą╝ąĖą║čĆąŠą║ąŠąĮčéčĆąŠą╗ą╗ąĄčĆčŗ ą┤ą╗čÅ ą╗ąŠą║ą░ą╗čīąĮąŠą╣ ąŠą▒čĆą░ą▒ąŠčéą║ąĖ čŹčéąĖčģ ą┤ą░ąĮąĮčŗčģ. ąÜą╗čÄč湥ą▓čŗą╝ ą╝ąŠą╝ąĄąĮč鹊ą╝ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 čŹčéąĖ čāčüčéčĆąŠą╣čüčéą▓ą░ ąĖą╝ąĄčÄčé IP-ą░ą┤čĆąĄčü ąĖ ą╝ąŠą│čāčé ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī čü ą┤čĆčāą│ąĖą╝ąĖ ą▓ąĄčēą░ą╝ąĖ ą▒ąĄąĘ čāčćą░čüčéąĖčÅ č湥ą╗ąŠą▓ąĄą║ą░.

ąÜą░ą║ ą▓ąĖą┤ąĮąŠ ąĖąĘ čĆąĖčüčāąĮą║ą░, ą┐ąĄčĆą▓ą░čÅ ąĖ ą▓č鹊čĆą░čÅ ąŠą║čĆčāąČąĮąŠčüčéčī čüąŠąĄą┤ąĖąĮąĄąĮčŗ ą┐ąĄčĆąĄą╝čŗčćą║ąŠą╣, ąŠą▒ąŠąĘąĮą░čćą░čÄčēąĄą╣ ą┐ąĄčĆąĄčģąŠą┤ąĮčāčÄ ąŠą▒ą╗ą░čüčéčī, ą║ąŠč鹊čĆą░čÅ ąŠą▒ą╗ą░ą┤ą░ąĄčé čüą▓ąŠą╣čüčéą▓ą░ą╝ąĖ ąŠą▒ąŠąĖčģ ą╝ąĮąŠąČąĄčüčéą▓, ąĮąŠ č乊čĆą╝ą░ą╗čīąĮąŠ ąĮąĄ ą┐čĆąĖąĮą░ą┤ą╗ąĄąČąĖčé ąĖą╝. ąśą╝ąĄąĮąĮąŠ ą║ čŹč鹊ą╣ ąŠą▒ą╗ą░čüčéąĖ ąŠčéąĮąĄčüąĄąĮčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖąĄ ą┐čĆąĖą╗ąŠąČąĄąĮąĖčÅ, čéą░ą║ąĖąĄ ą║ą░ą║ ąĮąŠčüąĖą╝ą░čÅ čŹą╗ąĄą║čéčĆąŠąĮąĖą║ą░, ą┐čĆąĖą╗ąŠąČąĄąĮąĖčÅ ą┤ą╗čÅ ąĘą┤ąŠčĆąŠą▓čīčÅ ąĖ čäąĖčéąĮąĄčüą░, čüčĆąĄą┤čüčéą▓ą░ ą┤ąŠą╝ą░čłąĮąĄą╣ ą░ą▓č鹊ą╝ą░čéąĖąĘą░čåąĖąĖ. ą¦ą░čüčéčī ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ ąŠčéąĮąŠčüąĖčé čŹčéąĖ čĆąĄčłąĄąĮąĖčÅ ą║ IoT-čĆčŗąĮą║čā, čćą░čüčéčī ąĮąĄ ąŠčéąĮąŠčüąĖčé, čüčüčŗą╗ą░čÅčüčī ąĮą░ č鹊, čćč鹊 ą▓ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąĄ čŹčéąĖčģ čĆąĄčłąĄąĮąĖą╣ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ čéčĆąĄą▒čāčÄčé čāčćą░čüčéąĖčÅ č湥ą╗ąŠą▓ąĄą║ą░.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ąŠčéąĮčÄą┤čī ąĮąĄ ą▓čüąĄą│ą┤ą░ čéčĆąĄą▒čāčÄčéčüčÅ čĆąĄčłąĄąĮąĖčÅ ąĮą░ ą▒ą░ąĘąĄ IP-ą┤ą░čéčćąĖą║ąŠą▓. ąĪčāčēąĄčüčéą▓čāčÄčé, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąŠč湥ąĮčī ą┤ąĄčłąĄą▓čŗąĄ čĆąĄčłąĄąĮąĖčÅ ąĮą░ ą▒ą░ąĘąĄ ą┐ą░čüčüąĖą▓ąĮčŗčģ RFID-ą╝ąĄč鹊ą║, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą║ą╗ą░čüčüąĖč湥čüą║ąĖą╝ąĖ IoT-čāčüčéčĆąŠą╣čüčéą▓ą░ą╝ąĖ ąĮą░ą╝ąĮąŠą│ąŠ ą┤ąĄčłąĄą▓ą╗ąĄ. ąś čĆąĄčłąĄąĮąĖą╣, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖčģ "ąĮąĄ IP-ą▓ąĄčēąĖ", ą▓ąĄą╗ąĖą║ąŠąĄ ą╝ąĮąŠąČąĄčüčéą▓ąŠ. ą¤ąŠčŹč鹊ą╝čā čéčĆąĄčéčīčÅ, čüą░ą╝ą░čÅ ą▒ąŠą╗čīčłą░čÅ ąŠą║čĆčāąČąĮąŠčüčéčī ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčé ą╝ąĮąŠąČąĄčüčéą▓ąŠ čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗčģ "ą▓ąĄčēąĄą╣", ąĮąĄ ąĖą╝ąĄčÄčēąĖčģ IP-ą░ą┤čĆąĄčüą░ ąĮą░ čāčĆąŠą▓ąĮąĄ čŹčéąĖčģ "ą▓ąĄčēąĄą╣" ąĖ ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖčģ ą┤čĆčāą│ąĖąĄ čüąĄčéąĖ ąĖ ą┤čĆčāą│ąĖąĄ ą┐čĆąŠč鹊ą║ąŠą╗čŗ ąŠą▒ą╝ąĄąĮą░ ą┤ą░ąĮąĮčŗą╝ąĖ. ąśčģ ąĮąĄą╗čīąĘčÅ ą▓ ą┐ąŠą╗ąĮąŠą╣ ą╝ąĄčĆąĄ ąŠčéąĮąĄčüčéąĖ ą║ IoT, čģąŠčéčÅ ąĮąĄą║ąŠč鹊čĆčŗąĄ ą░ąĮą░ą╗ąĖčéąĖą║ąĖ ąŠčéąĮąŠčüčÅčé ąĖčģ ą║ čŹč鹊ą╣ ą║ą░č鹥ą│ąŠčĆąĖąĖ, čćč鹊 ąĖ ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ čĆą░ąĘąĮčŗą╝ ąŠčåąĄąĮą║ą░ą╝ IoT-čĆčŗąĮą║ą░.

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, ą║ą░ą║ ą▓ąĖą┤ąĮąŠ ąĖąĘ čĆąĖčü. 2, ąŠą▒čēą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čéą░ą║ąŠą▓ą░, čćč鹊 ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą┐ąĄčĆąĄčģąŠą┤ čü čĆąĄčłąĄąĮąĖą╣ ąĮą░ ą▒ą░ąĘąĄ "ąĮąĄ IP-ą┤ą░čéčćąĖą║ąŠą▓" (ą║ąŠč鹊čĆčŗąĄ ąŠą▒ą╗ą░ą┤ą░čÄčé čĆčÅą┤ąŠą╝ ąŠą│čĆą░ąĮąĖč湥ąĮąĖą╣, ą▓ą║ą╗čÄčćą░čÅ ą┐čĆąŠą▒ą╗ąĄą╝čā ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ą║ąŠąĮą║čĆąĄčéąĮąŠą│ąŠ ą┐ąŠčüčéą░ą▓čēąĖą║ą░) ąĮą░ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ ąĮą░ ą▒ą░ąĘąĄ IP-ą┤ą░čéčćąĖą║ąŠą▓. ąØą░ čĆąĖčü. 2 ą┤ą░ąĮąĮčŗą╣ ą┐čĆąŠčåąĄčüčü ąŠą▒ąŠąĘąĮą░č湥ąĮ čüčéčĆąĄą╗ą║ąŠą╣.

ąÆ ą┐čĆąĄą┤čŗą┤čāčēąĄą╝ čĆą░ąĘą┤ąĄą╗ąĄ ą╝čŗ čĆą░čüčüą╝ąŠčéčĆąĄą╗ąĖ čĆą░ąĘą╗ąĖčćąĖčÅ ą▓ č鹊ą╗ą║ąŠą▓ą░ąĮąĖąĖ č鹥čĆą╝ąĖąĮą░ IoT ąĖ ąŠčéą╝ąĄčéąĖą╗ąĖ, čćč鹊 ą┤ą░ąĮąĮčŗąĄ čĆą░ąĘąĮąŠčćč鹥ąĮąĖčÅ ą╝ąŠą│čāčé ą┐čĆąĖą▓ąŠą┤ąĖčéčī ą║ čĆą░ąĘą╗ąĖčćąĮčŗą╝ ąŠčåąĄąĮą║ą░ą╝ ąŠą▒čŖąĄą╝ą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ IoT-čāčüčéčĆąŠą╣čüčéą▓. ąÜąŠą│ą┤ą░ ąČąĄ ą╝čŗ ą┐ąĄčĆąĄčģąŠą┤ąĖą╝ ąŠčé ą░ąĮą░ą╗ąĖąĘą░ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą┐ąŠčüčéą░ą▓ąŠą║ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą▓ąĄčēąĄą╣ ą║ ąŠą┐ąĖčüą░ąĮąĖčÄ čĆčŗąĮą║ą░ IoT-čĆąĄčłąĄąĮąĖą╣ ŌĆō čā ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ ą┤ąŠą▒ą░ą▓ą╗čÅąĄčéčüčÅ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮą░čÅ "čüč鹥ą┐ąĄąĮčī čüą▓ąŠą▒ąŠą┤čŗ" ą▓ č鹊ą╝, ą║ą░ą║ ąŠą┐ąĖčüčŗą▓ą░čéčī čĆčŗąĮąŠą║.

ą¤čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, čüą╗ąĄą┤čāąĄčé ąĮą░ą┐ąŠą╝ąĮąĖčéčī, čćč鹊 ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖčüą┐ąŠą╗čīąĘčāčÄčé ą┤ą▓ą░ čéąĖą┐ą░ čüąĄą│ą╝ąĄąĮčéąĖčĆąŠą▓ą░ąĮąĖčÅ čĆčŗąĮą║ąŠą▓. ąÜ ą┐ąĄčĆą▓ąŠą╝čā čéąĖą┐čā ąŠčéąĮąŠčüąĖčéčüčÅ ą┐ąŠą┤čģąŠą┤, ą┐čĆąĖ ą║ąŠč鹊čĆąŠą╝ ą▓čüąĄ čüąĄą│ą╝ąĄąĮčéčŗ čĆčŗąĮą║ą░ ą┤ąĄą╗čÅčé ąĄą│ąŠ ą┐ąŠ ąĮąĄą║ąŠą╣ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮąŠčüčéąĖ, čéą░ą║ čćč鹊 ą▓čüąĄ čŹčéąĖ čüąĄą│ą╝ąĄąĮčéčŗ čüąŠčüčéą░ą▓ą╗čÅčÄčé 100%. ąØą░ą┐čĆąĖą╝ąĄčĆ, čĆčŗąĮą║ąĖ ą░ą┐ą┐ą░čĆą░čéąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ, ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ąĖ IT-čāčüą╗čāą│ ą▓ą╝ąĄčüč鹥 čüąŠčüčéą░ą▓ą╗čÅčÄčé 100% čĆčŗąĮą║ą░ IT. ąÜąŠą│ą┤ą░ ąČąĄ ą╝čŗ ą│ąŠą▓ąŠčĆąĖą╝, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąŠ čĆčŗąĮą║ą░čģ ąŠą▒ą╗ą░čćąĮčŗčģ čāčüą╗čāą│, čĆčŗąĮą║ąĄ ą▒ąŠą╗čīčłąĖčģ ą┤ą░ąĮąĮčŗčģ, čĆčŗąĮą║ąĄ IoT ŌĆō ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą╝čŗ ą│ąŠą▓ąŠčĆąĖą╝ ąŠ ą▓ąĘą░ąĖą╝ąŠą┐ąĄčĆąĄčüąĄą║ą░čÄčēąĖčģčüčÅ čĆčŗąĮą║ą░čģ. ąóąŠ ąĄčüčéčī ąŠą┤ąĮąĖ ąĖ č鹥 ąČąĄ čüąĄčĆą▓ąĄčĆčŗ, ą┐čĆąŠą│čĆą░ą╝ą╝čŗ, IT-čāčüą╗čāą│ąĖ ąĖ č鹥ą╗ąĄą║ąŠą╝-čāčüą╗čāą│ąĖ ą╝ąŠą│čāčé ą▒čŗčéčī ą┐ąŠą┤čüčćąĖčéą░ąĮčŗ ą║ą░ą║ ą▓ čĆą░ą╝ą║ą░čģ čĆčŗąĮą║ą░ ą▒ąŠą╗čīčłąĖčģ ą┤ą░ąĮąĮčŗčģ, čéą░ą║ ąĖ ą▓ čĆą░ą╝ą║ą░čģ čĆčŗąĮą║ą░ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣ ąĖą╗ąĖ ąŠą▒ą╗ą░čćąĮčŗčģ čāčüą╗čāą│. ą¤ąŠčŹč鹊ą╝čā ąŠą┐ąĖčüčŗą▓ą░čÅ čĆčŗąĮąŠą║ IoT-čĆąĄčłąĄąĮąĖą╣, ą║ą░ąČą┤ąŠąĄ ąĖąĘ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ą░ą│ąĄąĮčéčüčéą▓, ą▓ ą┐čĆąĖąĮčåąĖą┐ąĄ, ą╝ąŠąČąĄčé čüą░ą╝ąŠ čĆąĄčłą░čéčī, ąŠčé ą║ą░ą║ąĖčģ ą▒ą░ąĘąŠą▓čŗčģ čĆčŗąĮą║ąŠą▓ ąĖ ą║ą░ą║čāčÄ ą┤ąŠą╗čÄ čüą╗ąĄą┤čāąĄčé ą▓ą║ą╗čÄčćąĖčéčī ą▓ čĆčŗąĮąŠą║ IoT-čĆąĄčłąĄąĮąĖą╣. ąś ą┐čĆąĖ čüčĆą░ą▓ąĮąĖą╝čŗčģ ąŠčåąĄąĮą║ą░čģ ąĮą░ ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ ąśąÜąó-čĆčŗąĮą║ą░ ą┤ąĄą╗ąĄąĮąĖąĄ ąĄą│ąŠ ąĮą░ ą▓ąĘą░ąĖą╝ąŠą┐ąĄčĆąĄčüąĄą║ą░čÄčēąĖąĄčüčÅ čćą░čüčéąĖ ą╝ąŠąČąĄčé ą▒čŗčéčī čüą░ą╝čŗą╝ čĆą░ąĘąĮčŗą╝.

ąÆ ą║ą░č湥čüčéą▓ąĄ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖčÅ ą┤ą░ąĮąĮąŠą│ąŠ č鹥ąĘąĖčüą░ čĆą░čüčüą╝ąŠčéčĆąĖą╝, ą║ą░ą║ ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčé ą│čĆą░ąĮąĖčåčŗ čĆčŗąĮą║ą░ IoT čĆą░ąĘąĮčŗąĄ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖ ą║ą░ą║ąĖąĄ čüąĄą│ą╝ąĄąĮčéčŗ ą▓ ąĮąĄą│ąŠ ą▓ą║ą╗čÄčćą░čÄčé.

ąĪąŠą│ą╗ą░čüąĮąŠ ą┤ą░ąĮąĮčŗą╝ IDC čĆą░čüčģąŠą┤čŗ ąĮą░ ą╝ąĖčĆąŠą▓ąŠą╣ IoT-čĆčŗąĮąŠą║ ą▓ 2014 ą│. čüąŠčüčéą░ą▓ąĖą╗ąĖ $655,8 ą╝ą╗čĆą┤ ąĖ ą▓čŗčĆą░čüčéčāčé ą┤ąŠ $1,7 čéčĆą╗ąĮ. ąĪč鹊ąĖą╝ąŠčüčéčī ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣ ąĖ IT-čāčüą╗čāą│ ą▒čāą┤čāčé čüąŠčüčéą░ą▓ą╗čÅčéčī ąŠčüąĮąŠą▓ąĮčāčÄ čćą░čüčéčī čĆčŗąĮą║ą░ IoT ą▓ 2020 ą│. ąś ą▓ą╝ąĄčüč鹥 ąŠąĮąĖ čüąŠčüčéą░ą▓čÅčé ą▒ąŠą╗ąĄąĄ 2/3 čĆčŗąĮą║ą░ IoT ą▓ 2020 ą│. ąæąŠą╗čīčłčāčÄ čćą░čüčéčī čĆčŗąĮą║ą░ (31,8%) čüąŠčüčéą░ą▓čÅčé čāčüčéčĆąŠą╣čüčéą▓ą░ (ą╝ąŠą┤čāą╗ąĖ/ą┤ą░čéčćąĖą║ąĖ) [6].

IDC ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčé IoT ą║ą░ą║ čüąĄčéčī čüąĄč鹥ą╣ ąŠą┤ąĮąŠąĘąĮą░čćąĮąŠ ąĖą┤ąĄąĮčéąĖčäąĖčåąĖčĆčāąĄą╝čŗčģ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ (ąĖą╗ąĖ "ą▓ąĄčēąĄą╣"), ą║ąŠč鹊čĆčŗąĄ ąŠą▒ą╝ąĄąĮąĖą▓ą░čÄčéčüčÅ ą┤ą░ąĮąĮčŗą╝ąĖ ąĮą░ ą▒ą░ąĘąĄ IP-čüąŠąĄą┤ąĖąĮąĄąĮąĖą╣ ą▒ąĄąĘ čāčćą░čüčéąĖčÅ č湥ą╗ąŠą▓ąĄą║ą░. IDC ą┐ąŠą┤č湥čĆą║ąĖą▓ą░ąĄčé, čćč鹊 ą░ą▓č鹊ąĮąŠą╝ąĮąŠąĄ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ čÅą▓ą╗čÅąĄčéčüčÅ ą║ą╗čÄč湥ą▓čŗą╝ ą░čéčĆąĖą▒čāč鹊ą╝ ą▓ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĖ, ąĖ ąĮąĄ čāčćąĖčéčŗą▓ą░ąĄčé ą▓ ą║ą░č湥čüčéą▓ąĄ IoT-čāčüčéčĆąŠą╣čüčéą▓ čüą╝ą░čĆčéč乊ąĮčŗ, ą┐ą╗ą░ąĮčłąĄčéąĮčŗąĄ ą║ąŠą╝ą┐čīčÄč鹥čĆčŗ ąĖ ą¤ąÜ.

ąÜą░ą║ąĖąĄ ąČąĄ ą│ąŠčĆąĖąĘąŠąĮčéą░ą╗čīąĮčŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ IoT-čĆčŗąĮą║ą░ ą▓čŗą┤ąĄą╗čÅąĄčé IDC? ąĪąŠą│ą╗ą░čüąĮąŠ ą┐čāą▒ą╗ąĖą║ą░čåąĖčÅą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą║ IoT-čĆčŗąĮą║čā ą┐ąŠą╝ąĖą╝ąŠ ą░ą┐ą┐ą░čĆą░čéąĮąŠą│ąŠ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ąŠčéąĮąŠčüčÅčéčüčÅ ąĖ IT-čāčüą╗čāą│ąĖ, ąĖ č鹥ą╗ąĄą║ąŠą╝-čāčüą╗čāą│ąĖ. ąóąŠ ąĄčüčéčī čĆčŗąĮąŠą║ IoT ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮą░ čüčéčŗą║ąĄ IT- ąĖ č鹥ą╗ąĄą║ąŠą╝-čĆčŗąĮą║ą░. ąóąĄą╗ąĄą║ąŠą╝-čāčüą╗čāą│ąĖ ŌĆō čŹč鹊 čüč鹊ąĖą╝ąŠčüčéčī čāčüą╗čāą│ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ ą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ čüą▓čÅąĘąĖ ą┤ą╗čÅ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ IoT-čāčüčéčĆąŠą╣čüčéą▓. ąÜ IT-čāčüą╗čāą│ą░ą╝ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ąŠąĮčüą░ą╗čéąĖąĮą│, čāčüą╗čāą│ąĖ ą┐ąŠ čāčüčéą░ąĮąŠą▓ą║ąĄ ą░ą┐ą┐ą░čĆą░čéąĮąŠą│ąŠ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ, čüąĖčüč鹥ą╝ąĮą░čÅ ąĖąĮč鹥ą│čĆą░čåąĖčÅ, čāčüą╗čāą│ąĖ ą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ąĖ čüąŠą┐čĆąŠą▓ąŠąČą┤ąĄąĮąĖčÅ, ąŠą▒čāč湥ąĮąĖąĄ, ą░ čéą░ą║ąČąĄ čāčüą╗čāą│ąĖ ą░čāčéčüąŠčĆčüąĖąĮą│ą░ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮčŗčģ čüąĖčüč鹥ą╝, ą▓ą║ą╗čÄčćą░čÅ ąŠą▒ą╗ą░čćąĮčŗąĄ čāčüą╗čāą│ąĖ.

ąÜ ą░ą┐ą┐ą░čĆą░čéąĮąŠą╝čā ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÄ ą▓ čćą░čüčéąĖ IoT-čĆčŗąĮą║ą░ IDC ąŠčéąĮąŠčüąĖčé čĆą░ąĘą╗ąĖčćąĮąŠą│ąŠ čĆąŠą┤ą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗąĄ IoT-čāčüčéčĆąŠą╣čüčéą▓ą░ (ą║ąŠąĮčéčĆąŠą╗ą╗ąĄčĆčŗ, ą┤ą░čéčćąĖą║ąĖ, RFID-č鹥ą│ąĖ ąĖ ą┤čĆčāą│ąĖąĄ ą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ ąĖą╗ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ IoT-čāčüčéčĆąŠą╣čüčéą▓ą░). ą¤čĆąĖ čŹč鹊ą╝, ąĄčüą╗ąĖ čāčüčéčĆąŠą╣čüčéą▓ąŠ, "ą▓ąĄčēčī" ąĖą╗ąĖ ą┤ą░čéčćąĖą║ ąĖą╝ąĄąĄčé IP-ą░ą┤čĆąĄčü ąĖ ą░ą▓č鹊ąĮąŠą╝ąĮąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮ ą║ čüąĄčéąĖ ą▓ ą║ą░ą║ąŠą╣-č鹊 ą╝ąŠą╝ąĄąĮčé ą▓ č鹥č湥ąĮąĖąĄ čüą▓ąŠąĄą│ąŠ ąČąĖąĘąĮąĄąĮąĮąŠą│ąŠ čåąĖą║ą╗ą░, ąŠąĮ ą┐ąŠą┤ą┐ą░ą┤ą░ąĄčé ą┐ąŠą┤ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ IoT. ąÜ čüąĄą│ą╝ąĄąĮčéčā ą░ą┐ą┐ą░čĆą░čéąĮąŠąĄ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ąŠčéąĮąŠčüčÅčéčüčÅ ąĖ ą┤čĆčāą│ąĖąĄ 菹╗ąĄą╝ąĄąĮčéčŗ ąśąÜąó-ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ (čüąĄčĆą▓ąĄčĆčŗ, čüąĖčüč鹥ą╝čŗ čģčĆą░ąĮąĄąĮąĖčÅ ą┤ą░ąĮąĮčŗčģ, čüąĄč鹥ą▓ąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ, ą▓ą║ą╗čÄčćą░čÅ ą║ąŠą╝ą╝čāčéą░č鹊čĆčŗ ąĖ ą╝ą░čĆčłčĆčāčéąĖąĘą░č鹊čĆčŗ, ą░ čéą░ą║ąČąĄ ą░ą┐ą┐ą░čĆą░čéąĮčŗąĄ čüąĖčüč鹥ą╝čŗ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ).

ąÜ ą║ą░č鹥ą│ąŠčĆąĖąĖ ą¤ą× ąŠčéąĮąŠčüąĖčéčüčÅ čłąĖčĆąŠą║ąĖą╣ čüą┐ąĄą║čéčĆ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ:

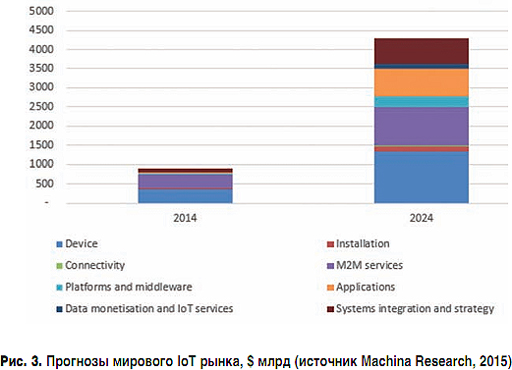

ąÜąŠą╝ą┐ą░ąĮąĖčÅ Machina Research ąĖčüą┐ąŠą╗čīąĘčāąĄčé ą┤čĆčāą│ąŠąĄ čüąĄą│ą╝ąĄąĮčéąĖčĆąŠą▓ą░ąĮąĖąĄ čĆčŗąĮą║ą░ (čüą╝. čĆąĖčü. 3). ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ Machina Research, IoT-čĆčŗąĮąŠą║ ą▓čŗčĆą░čüč鹥čé ą┤ąŠ $4,3 čéčĆą╗ąĮ ą║ ą║ąŠąĮčåčā 2024 ą│., čćč鹊 ąŠčéčĆą░ąČą░ąĄčé ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╣ čĆąŠčüčé ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü $900 ą╝ą╗čĆą┤ ą▓ 2014 ą│. ąÜą░ą║ ąŠčéą╝ąĄčćą░čÄčé ą░ąĮą░ą╗ąĖčéąĖą║ąĖ Machina Research, ąŠčüąĮąŠą▓ąĮčŗąĄ čĆą░čüčģąŠą┤čŗ ąĮą░ IoT ą▓ą║ą╗čÄčćą░čÄčé ą┐čĆąĖą╗ąŠąČąĄąĮąĖčÅ, ą┐čĆąŠč乥čüčüąĖąŠąĮą░ą╗čīąĮčŗąĄ čāčüą╗čāą│ąĖ, M2M-čüąĄčĆą▓ąĖčüčŗ ąĖ čāčüčéčĆąŠą╣čüčéą▓ą░.

ąÜą░ą║ ą▓ąĖą┤ąĮąŠ ąĖąĘ čĆąĖčü. 3, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąĖčüą┐ąŠą╗čīąĘčāąĄčé ąŠčéą╗ąĖčćąĮčāčÄ ąŠčé IDC čüąĄą│ą╝ąĄąĮčéą░čåąĖčÄ čĆčŗąĮą║ą░: Device ŌĆō čāčüčéčĆąŠą╣čüčéą▓ą░; Connectivity ŌĆō čĆą░čüčģąŠą┤čŗ ąĮą░ čüą▓čÅąĘčī; Platforms and Middleware ŌĆō ą┐ą╗ą░čéč乊čĆą╝ąĄąĮąĮąŠąĄ ą¤ą× ąĖ ą¤ą× ą┐čĆąŠą╝ąĄąČčāč鹊čćąĮąŠą│ąŠ čüą╗ąŠčÅ; Data Monetization and IoT Services ŌĆō čüčĆąĄą┤čüčéą▓ą░ ą╝ąŠąĮąĄčéąĖąĘą░čåąĖąĖ ąĖ IoT-čüąĄčĆą▓ąĖčüčŗ; Installation ŌĆō čāčüą╗čāą│ąĖ ą┐ąŠ čāčüčéą░ąĮąŠą▓ą║ąĄ; M2M Services ŌĆō M2M-čüąĄčĆą▓ąĖčüčŗ; Applications ŌĆō ą┐čĆąĖą╗ąŠąČąĄąĮąĖčÅ; Systems Integration and Strategy ŌĆō čāčüą╗čāą│ąĖ čüąĖčüč鹥ą╝ąĮąŠą╣ ąĖąĮč鹥ą│čĆą░čåąĖąĖ ąĖ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ čüčéčĆą░č鹥ą│ąĖąĖ.

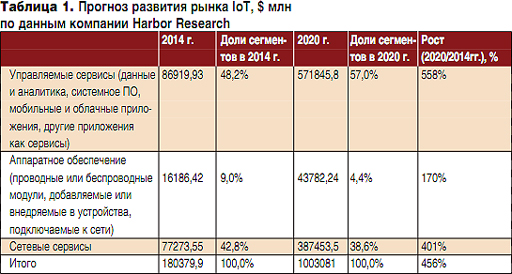

ąÜąŠą╝ą┐ą░ąĮąĖąĖ Harbor Research ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄčé čüą▓ąŠą╣ ą▓ą░čĆąĖą░ąĮčé čüčéčĆčāą║čéčāčĆąĖčĆąŠą▓ą░ąĮąĖčÅ čĆčŗąĮą║ą░ IoT (čüą╝. čéą░ą▒ą╗. 1)

ąŚą┤ąĄčüčī ą║ą░č鹥ą│ąŠčĆąĖčÅ ą░ą┐ą┐ą░čĆą░čéąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ą▓ 2014 ą│. čüąŠčüčéą░ą▓ą╗čÅąĄčé ą╗ąĖčłčī 9%, ąĖ ąĄąĄ ą┤ąŠą╗čÅ ą▒čāą┤ąĄčé čüąĮąĖąČą░čéčīčüčÅ čüąŠ ą▓čĆąĄą╝ąĄąĮąĄą╝. ą¤ąŠ ą▓čüąĄą╣ ą▓ąĖą┤ąĖą╝ąŠčüčéąĖ, ą▓ ą┤ą░ąĮąĮąŠą╣ ą╝ąĄč鹊ą┤ąĖą║ąĄ ą▓ ą░ą┐ą┐ą░čĆą░čéąĮčāčÄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā ąĮąĄ ą▓ą║ą╗čÄčćą░ąĄčéčüčÅ čéą░ ąĄąĄ čćą░čüčéčī, ą║ąŠč鹊čĆą░čÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄčéčüčÅ ą▓ čĆąĄąČąĖą╝ąĄ čāą┐čĆą░ą▓ą╗čÅąĄą╝čŗčģ čüąĄčĆą▓ąĖčüąŠą▓, ą░ ąĖą╝ąĄąĮąĮąŠ ą║ą░ą║ IaaS.

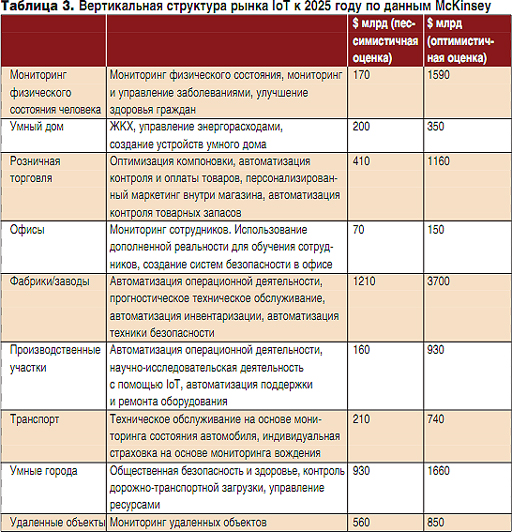

ąöąŠ čüąĖčģ ą┐ąŠčĆ ą╝čŗ čüą╝ąŠčéčĆąĄą╗ąĖ ąĮą░ ą│ąŠčĆąĖąĘąŠąĮčéą░ą╗čīąĮčāčÄ čüčéčĆčāą║čéčāčĆčā čĆčŗąĮą║ą░ IoT-čĆąĄčłąĄąĮąĖą╣. ąÉąĮą░ą╗ąĖąĘ ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣ ąĮą░ č鹥ą╝čā ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ čĆčŗąĮą║ą░ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ą┤ą░ąĮąĮčŗąĄ čĆą░ąĘąĮčŗčģ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ čéą░ą║ąČąĄ ąŠą┐ąĖčĆą░čÄčéčüčÅ ąĮą░ čĆą░ąĘąĮčāčÄ čéą░ą║čüąŠąĮąŠą╝ąĖčÄ. ąÆ ą║ą░č湥čüčéą▓ąĄ ą┐čĆąĖą╝ąĄčĆą░ ą▓ čéą░ą▒ą╗. 2 ąĖ 3 ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé ą┐čĆąŠą│ąĮąŠąĘčŗ Harbor Research ąĖ McKinsey [6].

ąÜą░ą║ ą▓ąĖą┤ąĮąŠ ąĖąĘ čéą░ą▒ą╗ąĖčåčŗ 3, ą┐čĆąŠą│ąĮąŠąĘ McKinsąĄy ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĘ ą▓čŗčłąĄčāą┐ąŠą╝čÅąĮčāčéčŗčģ ą┤ą░ąĄčéčüčÅ čü čĆą░ąĘą▒čĆąŠčüąŠą╝, ą┐čĆąĖč湥ą╝ ą┐ąŠ ąĮąĄą║ąŠč鹊čĆčŗą╝ ą║ą░č鹥ą│ąŠčĆąĖčÅą╝ ą┐ąĄčüčüąĖą╝ąĖčüčéąĖčćąĮą░čÅ ąĖ ąŠą┐čéąĖą╝ąĖčüčéąĖčćąĮą░čÅ ąŠčåąĄąĮą║ą░ ąŠčéą╗ąĖčćą░čÄčéčüčÅ ą▓ čĆą░ąĘčŗ.

ąÜ ąĮą░čüč鹊čÅčēąĄą╝čā ą▓čĆąĄą╝ąĄąĮąĖ ąŠčåąĄąĮą║ąĖ čĆčŗąĮą║ą░ IoT, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ čĆą░ąĘąĮčŗą╝ąĖ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ, ąĮąŠčüčÅčé ąĮąĄčüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ. ąĀą░ąĘą╝ąĄčĆ čĆčŗąĮą║ą░ ą╝ąŠąČąĄčé ąŠčéą╗ąĖčćą░čéčīčüčÅ ą▓ ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆą░ąĘ. ąĪčéčĆčāą║čéčāčĆąĖčĆąŠą▓ą░ąĮąĖąĄ čĆčŗąĮą║ą░ ą▓čŗą┐ąŠą╗ąĮčÅąĄčéčüčÅ ą┐ąŠ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╝ ą╝ąĄč鹊ą┤ąĖą║ą░ą╝, čćč鹊 ąĘą░čéčĆčāą┤ąĮčÅąĄčé čüčĆą░ą▓ąĮąĄąĮąĖąĄ ą┤ą░ąĮąĮčŗčģ ąŠčé čĆą░ąĘąĮčŗčģ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓. ą¤čāą▒ą╗ąĖą║ą░čåąĖąĖ ą▓ ąŠčéą║čĆčŗč鹊ą╣ ą┐ąĄčćą░čéąĖ, ąŠčéąĮąŠčüčÅčēąĖąĄčüčÅ ą║ čĆą░ąĘą╝ąĄčĆčā čĆčŗąĮą║ą░ IoT, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ąĮąĄ ą┐čĆąĖą▓ąŠą┤čÅčé ą╝ąĄč鹊ą┤ąĖą║ąĖ ąŠčåąĄąĮą║ąĖ čĆčŗąĮą║ą░ ąĖ ąĄą│ąŠ čüčéčĆčāą║čéčāčĆčā, čćč鹊 čāčüčāą│čāą▒ą╗čÅąĄčé ą┐čāčéą░ąĮąĖčåčā.

ąŻčćąĖčéčŗą▓ą░čÅ ą▓ą░ąČąĮąŠčüčéčī ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠą│ąŠ ąŠą┐ąĖčüą░ąĮąĖčÅ IoT-čĆčŗąĮą║ą░, čüą╗ąĄą┤čāąĄčé ą┐čĆąĖą▓ą╗ąĄčćčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ IoT-čüąŠąŠą▒čēąĄčüčéą▓ą░ ą║ ą┐čĆąŠą▒ą╗ąĄą╝ąĄ. ąÆąĄąĮą┤ąŠčĆą░ą╝, ą║ąŠč鹊čĆčŗąĄ čÅą▓ą╗čÅčÄčéčüčÅ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ą░ą│ąĄąĮčéčüčéą▓, čüą╗ąĄą┤čāąĄčé ą▓ ą▒ąŠą╗čīčłąĄą╣ ą╝ąĄčĆąĄ ą▓ą╗ąĖčÅčéčī ąĮą░ ą▓čŗčĆą░ą▒ąŠčéą║čā čéą░ą║čüąŠąĮąŠą╝ąĖąĖ, ąĮą░ čüč鹥ą┐ąĄąĮčī ąĄąĄ čüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĮąŠčüčéąĖ ą╝ąĄąČą┤čā čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ąĖ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ąŠą▓čŗčģ čāčüą╗čāą│. ąŁč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé ą▓ąĮąĄčüčéąĖ ą▒ąŠą╗čīčłčāčÄ čÅčüąĮąŠčüčéčī ą▓ ąŠčåąĄąĮą║ąĖ čĆčŗąĮą║ą░, čĆąŠą╗ąĖ ą▓ąĄąĮą┤ąŠčĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ čüą╝ąŠą│čāčé č湥čéč湥 ąŠą┐čĆąĄą┤ąĄą╗ąĖčéčī čüą▓ąŠą╣ ą▓ą║ą╗ą░ą┤ ąĖ čüą▓ąŠąĄ ą╝ąĄčüč鹊 ąĮą░ čĆčŗąĮą║ąĄ.

ąøąĖč鹥čĆą░čéčāčĆą░

ąÆąĮąĄą┤čĆąĄąĮąĖąĄ ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąĖčģ čüąĖčüč鹥ą╝ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčīčÄ ąĖ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéčīčÄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ą┐čĆąĖąŠą▒čĆąĄčéą░ąĄčé ą▓čüąĄ ą▒ąŠą╗ąĄąĄ ą╝ą░čüčłčéą░ą▒ąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ. ąŁč鹊 ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąŠ ą║ą░ą║ ą╝ąĖčĆąŠą▓čŗą╝ čéčĆąĄąĮą┤ąŠą╝ ą░ą▓č鹊ą╝ą░čéąĖąĘą░čåąĖąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ą▒ąĖąĘąĮąĄčü-ą┐čĆąŠčåąĄčüčüąŠą▓, čéą░ą║ ąĖ čĆąĄą░ą╗čīąĮčŗą╝ čŹčäč乥ą║č鹊ą╝, ą║ąŠč鹊čĆčŗą╣ čāąČąĄ ąŠčēčāčéąĖą╗ąĖ ąĮą░ čüąĄą▒ąĄ ą┐ąĄčĆąĄą┤ąŠą▓čŗąĄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ, ą▓ąĮąĄą┤čĆąĖą▓čłąĖąĄ ą┐ąŠą┤ąŠą▒ąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ. ąĪą╗ąĄą┤čāčÄčēąĖą╣ čŹčéą░ą┐ čĆą░ąĘą▓ąĖčéąĖčÅ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčīčÄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ŌĆō ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ąĮąŠčüąĖą╝čŗčģ čāčüčéčĆąŠą╣čüčéą▓ ą┤ą╗čÅ ą╝ąŠąĮąĖč鹊čĆąĖąĮą│ą░ ąĖ ą║ąŠąĮčéčĆąŠą╗čÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖčģ ąĖ ą▒ąĖąĘąĮąĄčü-ą┐čĆąŠčåąĄčüčüąŠą▓. ą¤ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ąĖ ą│ą░ą┤ąČąĄčéą░ą╝ąĖ (č鹥ą╗ąĄč乊ąĮą░ą╝ąĖ, ą┐ą╗ą░ąĮčłąĄčéą░ą╝ąĖ) ąĮąŠčüąĖą╝čŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░ (čāą╝ąĮčŗąĄ ą▒čĆą░čüą╗ąĄčéčŗ) ąĖą╝ąĄčÄčé čĆčÅą┤ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓:

ąśąĮč鹥ą│čĆą░čåąĖčÅ ą░ą▓č鹊ą╝ą░čéąĖąĘąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčīčÄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ čü ąĮąŠčüąĖą╝čŗą╝ąĖ čāčüčéčĆąŠą╣čüčéą▓ą░ą╝ąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠą▒ą╗ąĄą│čćą░ąĄčé ą║ąŠąĮčéčĆąŠą╗čī ąĖ ąŠą┐čéąĖą╝ąĖąĘą░čåąĖčÄ čĆą░ą▒ąŠčćąĖčģ ą┐čĆąŠčåąĄčüčüąŠą▓, čüąĮąĖąČą░ąĄčé čĆąĖčüą║ąĖ, čüą▓čÅąĘą░ąĮąĮčŗąĄ čü č湥ą╗ąŠą▓ąĄč湥čüą║ąĖą╝ čäą░ą║č鹊čĆąŠą╝, ą┐ąŠą▓čŗčłą░ąĄčé ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéčī čéčĆčāą┤ą░, ą▓čŗą▓ąŠą┤ąĖčé ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖčÄ čü čüąŠčéčĆčāą┤ąĮąĖą║ą░ą╝ąĖ ąĮą░ ąĮąŠą▓čŗą╣ čāčĆąŠą▓ąĄąĮčī. ąÆąĮąĄą┤čĆąĄąĮąĖąĄ ąĮąŠčüąĖą╝čŗčģ čāčüčéčĆąŠą╣čüčéą▓ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą░ą┤ą░ą┐čéąĖą▓ąĮčāčÄ ą╝ąŠą┤ąĄą╗čī čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ąĘą░ą┤ą░čć ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą┐ąĄčĆčüąŠąĮą░ą╗ąŠą╝ ąĖ ą┐čĆąŠą▓ąĄčüčéąĖ "č鹊ąĮą║čāčÄ ąĮą░čüčéčĆąŠą╣ą║čā" ą▒ąĖąĘąĮąĄčü-ą┐čĆąŠčåąĄčüčüąŠą▓.

ąĀąŠčüčüąĖą╣čüą║ą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ CPS Wearables čĆą░ąĘčĆą░ą▒ąŠčéą░ą╗ą░ čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗą╣ ą▒čĆą░čüą╗ąĄčé Bangle X1, ą║ąŠč鹊čĆčŗą╣ ą┐čĆąĖąĘą▓ą░ąĮ čüčéą░čéčī ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗą╝ ąĘą▓ąĄąĮąŠą╝ "ą┤ąĖą┤ąČąĖčéą░ą╗ąĖąĘą░čåąĖąĖ" ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣, ą╗ąŠą│ąĖčćąĮąŠ ą▓ą┐ąĖčüą░ą▓čłąĖčüčī ą▓ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā IT-čüąĖčüč鹥ą╝čŗ. ą£ąŠą┤čāą╗čīąĮą░čÅ ą░čĆčģąĖč鹥ą║čéčāčĆą░ ą▒čĆą░čüą╗ąĄčéą░ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čüąŠąĘą┤ą░ą▓ą░čéčī čĆąĄčłąĄąĮąĖčÅ, ąŠčéą▓ąĄčćą░čÄčēąĖąĄ ąĘą░ą┤ą░čćą░ą╝ ąĖ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅą╝ ą║ąŠąĮą║čĆąĄčéąĮąŠą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ. ąæčĆą░čüą╗ąĄčé ą╝ąŠąČąĄčé čüąŠą┤ąĄčƹȹ░čéčī čüą╗ąĄą┤čāčÄčēąĖąĄ ą╝ąŠą┤čāą╗ąĖ: Bluetooth 4.0. (ą╝ąĄčüč鹊ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ąĖ ą┐ąĄčĆąĄą╝ąĄčēąĄąĮąĖčÅ ą▓ąĮčāčéčĆąĖ ąŠą▒čŖąĄą║čéą░, ą╗ąŠą║ą░ą╗čīąĮą░čÅ ą┐ąĄčĆąĄą┤ą░čćą░ ą┤ą░ąĮąĮčŗčģ); GSM (ą▓ąĮąĄčłąĮčÅčÅ ą┐ąĄčĆąĄą┤ą░čćą░ ą┤ą░ąĮąĮčŗčģ); GPS (ą╝ąĄčüč鹊ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ą▓ąĮąĄ ąŠą▒čŖąĄą║čéą░); ą░ą║čüąĄą╗ąĄčĆąŠą╝ąĄčéčĆ, ą╝ą░ą│ąĮąĖč鹊ą╝ąĄčéčĆ, ą│ąĖčĆąŠčüą║ąŠą┐ (ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą░ą║čéąĖą▓ąĮąŠčüčéąĖ, ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ ą▓ ą┐čĆąŠčüčéčĆą░ąĮčüčéą▓ąĄ, ąČąĄčüč鹊ą▓, ą┐ą░ą┤ąĄąĮąĖčÅ); č乊č鹊ą┐ą╗ąĄčéąĖąĘą╝ąŠą│čĆą░čäąĖč湥čüą║ąĖąĖ čüąĄąĮčüąŠčĆ (ą┐čāą╗čīčü, ąĮą░čüčŗčēąĄąĮąĖąĄ ą║čĆąŠą▓ąĖ ą║ąĖčüą╗ąŠčĆąŠą┤ąŠą╝, ą║ąŠąĮčéčĆąŠą╗čī čüąĮčÅčéąĖčÅ ą▒čĆą░čüą╗ąĄčéą░); NFC (ą▒ąĄčüą║ąŠąĮčéą░ą║čéąĮąŠąĄ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄą╝), čéčĆąĄą▓ąŠąČąĮčāčÄ ą║ąĮąŠą┐ą║čā.

ąĀąĄčłąĄąĮąĖąĄ CPS Wearables čĆą░ą▒ąŠčéą░ąĄčé ą▓ č鹥čüąĮąŠą╣ čüą▓čÅąĘą║ąĄ čü ERP-čüąĖčüč鹥ą╝ą░ą╝ąĖ, ąĪąÜąŻąö, ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ą╝ąĖ IIoT (ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ąĄčēąĄą╣) ąĖ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐ąŠą╗čāčćą░čéčī ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ, ą┐čĆąĄąČą┤ąĄ ąĮąĄą┤ąŠčüčéčāą┐ąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ.

ąōą╗čāą▒ąŠą║ąĖą╣ ą║ąŠą╝ą┐ą╗ąĄą║čüąĮčŗą╣ ą░ąĮą░ą╗ąĖąĘ čüąŠą▒čĆą░ąĮąĮčŗčģ ą┤ą░ąĮąĮčŗčģ čü ą┐ąŠą╝ąŠčēčīčÄ ąŠą▒ą╗ą░čćąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ CPS Cloud ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čāą▓ąĖą┤ąĄčéčī, ą║ą░ą║ąĖąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ ąČą┤čāčé ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄ ąĘą░ą▓čéčĆą░ ąĖ ą║ą░ą║ ą┐čĆąĖąĮčÅčéčŗąĄ čĆąĄčłąĄąĮąĖčÅ ą╝ąŠą│čāčé ą┐ąŠą▓ą╗ąĖčÅčéčī ąĮą░ čĆą░ą▒ąŠčéčā ą▓ ą▒čāą┤čāčēąĄą╝.

ąÜąŠą╝ą┐ą╗ąĄą║čüąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ CPS ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ ąĖąĘ čéą░ą║ąĖčģ ąŠčéčĆą░čüą╗ąĄą╣, ą║ą░ą║ 菹ĮąĄčĆą│ąĄčéąĖą║ą░, ąĮąĄčäč鹥ą│ą░ąĘąŠą▓ą░čÅ ąŠčéčĆą░čüą╗čī, čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ, ą╗ąŠą│ąĖčüčéąĖą║ą░, čĆąŠąĘąĮąĖčćąĮą░čÅ č鹊čĆą│ąŠą▓ą╗čÅ ąĖ ą┤čĆ., ą┐čĆąĖą╝ąĄąĮčÅčéčī čüą░ą╝čŗąĄ ą┐ąĄčĆąĄą┤ąŠą▓čŗąĄ ą╝ąĄč鹊ą┤čŗ ąĖ ą╗čāčćčłąĖąĄ ą┐čĆą░ą║čéąĖą║ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčīčÄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #4, 2016

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 3984

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ą×ą▒ąĘąŠčĆčŗ, ą┐čĆąŠą│ąĮąŠąĘčŗ, ą╝ąĮąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣