ąÆ čĆčāą▒čĆąĖą║čā "ą×ą▒ąĘąŠčĆčŗ, ą┐čĆąŠą│ąĮąŠąĘčŗ, ą╝ąĮąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą£ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗąĄ čüąĄčéąĖ čüą▓čÅąĘąĖ čÅą▓ą╗čÅčÄčéčüčÅ čäčāąĮą┤ą░ą╝ąĄąĮč鹊ą╝, ąĮą░ ą║ąŠč鹊čĆąŠą╝ čüčéčĆąŠąĖčéčüčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ čāčüą╗čāą│ ą┤ą╗čÅ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣. ąŚą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé čĆą░ąĘą▓ąĖčéąĖąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĄč鹥ą╣ ą┤ąŠčüčéčāą┐ą░, čĆąŠčüčé čćąĖčüą╗ą░ ąĖ čĆą░čüčłąĖčĆąĄąĮąĖąĄ čüą┐ąĄą║čéčĆą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čīčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓ ą┐čĆąĖą▓ąĄą╗ąĖ ą║ ą▒čŗčüčéčĆąŠą╝čā čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ ąŠą▒čŖąĄą╝ą░ čéčĆą░čäąĖą║ą░, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝ąŠą│ąŠ ą▓ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄčéčÅčģ. ąÜąŠą╝ą┐ą░ąĮąĖčÅ JŌĆÖson & Partners Consulting ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé ą║čĆą░čéą║ąĖąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ "ąĪčéčĆą░č鹥ą│ąĖąĖ čĆąŠčüčüąĖą╣čüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ąŠ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣".

Backbone networks are the foundation on which telecommunications services can be provided to consumers. Over the past few years the development of broadband access networks, increased number and range of user devices led to a rapid increase in the volume of traffic sent in backbone networks. J'son & Partners Consulting Company presents a summary of the study "Russian operatorsŌĆÖ strategies to modernize the backbone networks."

ą£ą░čüčłčéą░ą▒ąĮąŠąĄ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąÆą×ąøąĪ ą▓ ąĀąż ąĮą░čćą░ą╗ąŠčüčī ą▓ ąĮą░čćą░ą╗ąĄ 1990-čģ ą│ą│. čüčéčĆčāą║čéčāčĆą░ą╝ąĖ ą×ąÉą× "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝" ą┤ą╗čÅ ąŠą▒čēąĄą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ąĮčāąČą┤ ąĖ ą┐čĆąŠą┤ąŠą╗ąČąĖą╗ąŠčüčī ą▓ąĄą┤čāčēąĖą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čüą▓čÅąĘąĖ ą▓ 2000-čģ ą│ą│. ą┐ąŠ ą┐ą╗ą░ąĮą░ą╝ čĆą░ąĘą▓ąĖčéąĖčÅ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ čüąĄč鹥ą╣. ąĀą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ čüąĄč鹥ą╣ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐čĆąŠąĖčüčģąŠą┤ąĖą╗ąŠ ą║ą░ą║ ąĘą░ čüč湥čé čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ ąÆą×ąøąĪ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╝ąĖ čüąĖą╗ą░ą╝ąĖ, čéą░ą║ ąĖ ąĘą░ čüč湥čé čüą╗ąĖčÅąĮąĖą╣ (ą×ąÉą× "ą£ąĄą│ą░ążąŠąĮ" ąĖ ąŚąÉą× "ąĪąĖąĮč鹥čĆčĆą░", ą×ąÉą× "ą£ąóąĪ" ąĖ ą×ąÉą× "ąÜąŠą╝čüčéą░čĆ-ą×ąóąĪ", ą×ąÉą× "ąÆčŗą╝ą┐ąĄą╗ąÜąŠą╝" ąĖ ą×ą×ą× "ąĪą”ąĪ ąĪąŠą▓ąĖąĮč鹥ą╗"), ą░čĆąĄąĮą┤čŗ ąĖą╗ąĖ ą┐ąŠą╗čāč湥ąĮąĖčÅ ą▓ąĄą┤ąŠą╝čüčéą▓ąĄąĮąĮčŗčģ ą╗ąĖąĮąĖą╣ (ąŚąÉą× "ąóčĆą░ąĮčüąóąĄą╗ąĄąÜąŠą╝").

ąØą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī ą▓ ą┐čāą╗ ąŠčüąĮąŠą▓ąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ ąŠą▒čēąĄąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ ą╝ą░čüčłčéą░ą▒ą░ ą▓čģąŠą┤čÅčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝", "ąÆčŗą╝ą┐ąĄą╗ąÜąŠą╝", "ą£ąóąĪ", "ą£ąĄą│ą░ążąŠąĮ" ąĖ "ąóčĆą░ąĮčüąóąĄą╗ąĄąÜąŠą╝". ąÜčĆčāą┐ąĮąĄą╣čłąĖą╝ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ čüą▓čÅąĘąĖ čÅą▓ą╗čÅąĄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝". ąÜ ąĮą░čüč鹊čÅčēąĄą╝čā ą▓čĆąĄą╝ąĄąĮąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąŠą▒ą╗ą░ą┤ą░ąĄčé čĆą░ąĘą▓ąĄčéą▓ą╗ąĄąĮąĮąŠą╣ čüąĄčéčīčÄ čü ąŠą▒čēąĄą╣ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéčīčÄ ąÆą×ąøąĪ čüą▓čŗčłąĄ 500 čéčŗčü. ą║ą╝, ąĖąĘ ą║ąŠč鹊čĆčŗčģ ąĮą░ ą╝ąĄąČą┤čāą│ąŠčĆąŠą┤ąĮąĖąĄ ąÆą×ąøąĪ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ čüą▓čŗčłąĄ 170 čéčŗčü. ą║ą╝. ąØą░čĆčÅą┤čā čü ą║čĆčāą┐ąĮčŗą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ čĆčÅą┤ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ ą╝ą░čüčłčéą░ą▒ą░ čāčüą┐ąĄčłąĮąŠ čĆą░ąĘą▓ąĖą▓ą░ąĄčé čüąĄčéąĖ, ą▓čŗčģąŠą┤čÅ ąĘą░ ą┐čĆąĄą┤ąĄą╗čŗ čüą▓ąŠąĖčģ č鹥čĆčĆąĖč鹊čĆąĖą╣, ąĮą░ą┐čĆąĖą╝ąĄčĆ čüąĖą▒ąĖčĆčüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ą£ąĖą╗ąĄą║ąŠą╝" ąĖ "ąĪąĄą▓ąĄčĆąĮąŠąĄ ą▓ąŠą╗ąŠą║ąĮąŠ".

ąĀąŠčüčé ą┐ąŠč鹊ą║ą░ čĆą░ąĘą╗ąĖčćąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą┐ąĄčĆąĄą╝ąĄčēą░čÄčēąĄą╣čüčÅ ą┐ąŠ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗą╝ čüąĄčéčÅą╝, čéčĆąĄą▒čāąĄčé ą┐ąŠčüč鹊čÅąĮąĮąŠą╣ ąĖčģ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ. ąĪąŠą│ą╗ą░čüąĮąŠ ąŠčåąĄąĮą║ą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Cisco, ą▓ 2017 ą│. čĆąŠčüčüąĖą╣čüą║ąĖąĄ čüąĄčéąĖ ą▒čāą┤čāčé ąĄąČąĄą┤ąĮąĄą▓ąĮąŠ ą┐ąĄčĆąĄą┤ą░ą▓ą░čéčī ą┤ąŠ 135 ą¤ą▒ą░ą╣čé čéčĆą░čäąĖą║ą░ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 50 ą¤ą▒ą░ą╣čé ą▓ 2012 ą│. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ąĘą░ą┤ą░č湥ą╣ 菹║čüč鹥ąĮčüąĖą▓ąĮąŠą│ąŠ ą│ąĄąŠą│čĆą░čäąĖč湥čüą║ąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣ ą┤ąĄą╗ąŠ ąĮąĄ ąŠą│čĆą░ąĮąĖčćąĖą▓ą░ąĄčéčüčÅ. ąÆą░ąČąĮąŠ ąĮąĄ č鹊ą╗čīą║ąŠ ą┐ąŠčüčéčĆąŠąĖčéčī čüąĄčéąĖ, ąĮąŠ ąĖ ąĖąĮč鹥ąĮčüąĖą▓ąĮąŠ ąĮą░čĆą░čēąĖą▓ą░čéčī ąĖčģ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī.

ą×čüąĮąŠą▓ąĮčŗą╝ ą┤čĆą░ą╣ą▓ąĄčĆąŠą╝ čüą┐čĆąŠčüą░ čÅą▓ą╗čÅąĄčéčüčÅ čĆą░ąĘą▓ąĖčéąĖąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĄč鹥ą╣ ą┤ąŠčüčéčāą┐ą░ (ą©ą¤ąö) ą▓ ąśąĮč鹥čĆąĮąĄčé. ą¤ąŠ ą┐čĆąĄą┤ą▓ą░čĆąĖč鹥ą╗čīąĮčŗą╝ ąŠčåąĄąĮą║ą░ą╝ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą┤ąĖąĮą░ą╝ąĖą║ąĖ ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ, ąŠą▒čŖąĄą╝ čéčĆą░čäąĖą║ą░ ą▓ čüąĄčéčÅčģ ą©ą¤ąö ą▓ ąĀąŠčüčüąĖąĖ ą▓ 2013 ą│. (ą▓ą║ą╗čÄčćą░čÅ ą▓čüąĄ čüąĄą│ą╝ąĄąĮčéčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣) čüąŠčüčéą░ą▓ąĖą╗ 12,93 ąŁą▒ą░ą╣čé, čāą▓ąĄą╗ąĖčćąĖą▓čłąĖčüčī ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą┐čĆąŠčłą╗čŗą╝ ą│ąŠą┤ąŠą╝ ąĮą░ 22%. ąĪčĆąĄą┤ąĖ č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ąŠą║čĆčāą│ąŠą▓ ąĮą░ąĖą▒ąŠą╗čīčłą░čÅ ą┤ąŠą╗čÅ čéčĆą░čäąĖą║ą░ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮą░ ą£ąŠčüą║ą▓čā ŌĆō 3,21 ąŁą▒ą░ą╣čé, ąĖą╗ąĖ 25% ą▓ ąŠą▒čēąĄą╣ čüčéčĆčāą║čéčāčĆąĄ. ąØą░ąĖą▒ąŠą╗čīčłąĖą╣ čĆąŠčüčé čéčĆą░čäąĖą║ą░ ą▓ ą┐ąĄčĆąĖąŠą┤ 2011ŌĆō 2012 ą│ą│. ąĘą░čäąĖą║čüąĖčĆąŠą▓ą░ąĮ ą▓ ą¤čĆąĖą▓ąŠą╗ąČčüą║ąŠą╝ ążą× ŌĆō 83%.

ą×ą┤ąĮąĖą╝ ąĖąĘ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖą╣ čĆąŠčüčéą░ čüą┐čĆąŠčüą░ ąĮą░ ąĖąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║ ą▓ąĮčāčéčĆąĖ čüčéčĆą░ąĮčŗ čÅą▓ą╗čÅąĄčéčüčÅ čĆą░čüčéčāčēą░čÅ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī čĆą░čüčłąĖčĆąĄąĮąĖčÅ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗčģ čüąŠąĄą┤ąĖąĮąĄąĮąĖą╣ ąĀąŠčüčüąĖąĖ. ąĪąĄą│ąŠą┤ąĮčÅ ąŠčüąĮąŠą▓ąĮčŗą╝ ąĖčüč鹊čćąĮąĖą║ąŠą╝ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą│ąŠ čéčĆą░čäąĖą║ą░ ą┤ą╗čÅ ąĮą░čü čÅą▓ą╗čÅčÄčéčüčÅ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ č鹊čćą║ąĖ ąŠą▒ą╝ąĄąĮą░ čéčĆą░čäąĖą║ąŠą╝. ąĪąŠą│ą╗ą░čüąĮąŠ ą┤ą░ąĮąĮčŗą╝ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ TeleGeography, ą▒ąŠą╗ąĄąĄ 80% ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą│ąŠ ąĖąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║ą░ ą┐čĆąĖčģąŠą┤ąĖčé ą▓ ąĀąŠčüčüąĖčÄ ąĖą╝ąĄąĮąĮąŠ ąŠčéčüčÄą┤ą░. ą×ą▒čēą░čÅ ąĄą╝ą║ąŠčüčéčī ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗčģ čüąŠąĄą┤ąĖąĮąĄąĮąĖą╣ ąĀąŠčüčüąĖąĖ ą┐čĆąĄą▓čŗčłą░ąĄčé 3,5 ąóą▒ąĖčé/čü.

ąōąĄąŠą│čĆą░čäąĖč湥čüą║ąĖ ąĀąŠčüčüąĖčÅ ą╗ąĄąČąĖčé ą╝ąĄąČą┤čā ąĢą▓čĆąŠą┐ąŠą╣ ąĖ ąÉąĘąĖąĄą╣, ąĖ ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, čćč鹊 ąĄąĄ č鹥čĆčĆąĖč鹊čĆąĖčÅ ą▓čüąĄą│ą┤ą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ą╗ą░čüčī ą┤ą╗čÅ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čéčĆą░ąĮąĘąĖčéą░, ąĮą░čćąĖąĮą░čÅ čüąŠ ą▓čĆąĄą╝ąĄąĮ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ č鹥ą╗ąĄą│čĆą░čäąĮčŗčģ čüąĄč鹥ą╣. ąĪąĄą│ąŠą┤ąĮčÅ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čéčĆą░ąĮąĘąĖčéą░ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą│ąŠ čéčĆą░čäąĖą║ą░ č湥čĆąĄąĘ č鹥čĆčĆąĖč鹊čĆąĖčÄ ąĀąŠčüčüąĖąĖ ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčéčüčÅ čüą┐čĆąŠčüąŠą╝ ąĮą░ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčāčÄ ąĄą╝ą║ąŠčüčéčī čüąŠ čüč鹊čĆąŠąĮčŗ ą▓ąŠčüč鹊čćąĮąŠą░ąĘąĖą░čéčüą║ąĖčģ čüčéčĆą░ąĮ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ąÜąĖčéą░čÅ ąĖ ą»ą┐ąŠąĮąĖąĖ. ą×ą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗąĄ ąĮą░ą┤ąĄąČą┤čŗ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą▓čÅąĘčŗą▓ą░čÄčé čü ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčīčÄ čéčĆą░ąĮąĘąĖčéą░ čéčĆą░čäąĖą║ą░ čüčéčĆą░ąĮ ą¤ąĄčĆčüąĖą┤čüą║ąŠą│ąŠ ąĘą░ą╗ąĖą▓ą░.

ąÆ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ, čüą╗ąŠąČąĖą▓čłąĖčģčüčÅ ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čĆčŗąĮą║ąĄ, ą▓ąĄą┤čāčēąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüčéčĆąĄą╝čÅčéčüčÅ ą║ čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ą┤ą╗čÅ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖčÅ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ čĆčŗąĮą║ą░ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ, čĆą░čüčéčāčēąĖčģ ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ. ąĪčéčĆą░č鹥ą│ąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ą░ ąĖą│čĆąŠą║ąŠą▓ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░čÄčé čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ ąĖą╗ąĖ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÄ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗčģ čüąĄč鹥ą╣ ąĮą░ ąŠčüąĮąŠą▓ąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ DWDM.

ą¤ąŠčüą║ąŠą╗čīą║čā čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąĮą░ ąĘą░ą│čĆčāąČąĄąĮąĮčŗčģ čāčćą░čüčéą║ą░čģ čüąĄčéąĖ, č鹊 ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą░ą║čéąĖą▓ąĮąŠ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÅ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą▓ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą╣ čćą░čüčéąĖ ąĀąŠčüčüąĖąĖ. ąĀčāą▒ąĄąČ ą┐ąŠ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ą▓ 1 ąóą▒ąĖčé/čü ąĮą░ ąŠčüąĮąŠą▓ąĮčŗčģ čāčćą░čüčéą║ą░čģ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąĄąŠą┤ąŠą╗ąĄą╗ąĖ ą▓ ą┐ąĄčĆąĖąŠą┤ 2010ŌĆō2012 ą│ą│. ą¤čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ, čćč鹊 čāčĆąŠą▓ąĄąĮčī ą▓ 10 ąóą▒ąĖčé/čü ą▒čāą┤ąĄčé ą┤ąŠčüčéąĖą│ąĮčāčé č湥čĆąĄąĘ 5 ą╗ąĄčé.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ ą▓ ą▒ąŠčĆčīą▒ąĄ ąĘą░ ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮąŠą│ąŠ ą┐ąĄčĆąĄą┤ą░čÄčēąĄą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ. ąóą░ą║, ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąó8" čĆą░ąĘčĆą░ą▒ąŠčéą░ą╗ą░ ą┐ąĄčĆą▓čŗą╣ ą▓ ąĀąŠčüčüąĖąĖ 100 ąōą▒ąĖčé/čü čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆ. ąÆčŗčüąŠą║ąŠąĄ ą║ą░č湥čüčéą▓ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąŠ čāčüą┐ąĄčłąĮąŠą╣ ą┐ąĄčĆąĄą┤ą░č湥ą╣ 100 ąōą▒ąĖčé/čü ąĮą░ 2000 ą║ą╝ ą▓ 80-ą║ą░ąĮą░ą╗čīąĮąŠą╣ DWDM-čüąĖčüč鹥ą╝ąĄ. ąĢąĄ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮą░čÅ ąĄą╝ą║ąŠčüčéčī čüąŠčüčéą░ą▓ą╗čÅąĄčé 8 ąóą▒ąĖčé/čü. ąĪą┐ąĄčåąĖą░ą╗ąĖčüčéčŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čāą▓ąĄčĆąĄąĮčŗ, čćč鹊 čüąĖčüč鹥ą╝čŗ čéą░ą║ąŠą│ąŠ ą║ą╗ą░čüčüą░ ą▒čāą┤čāčé čłąĖčĆąŠą║ąŠ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮčŗ. ąÜ 2013 ą│. ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ čĆą░ąĘą▓ąĄčĆąĮčāč鹊 čüą▓čŗčłąĄ 45 čéčŗčü. ą║ą╝ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ DWDM-čüąĄč鹥ą╣, čćč鹊 čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▒ąŠą╗ąĄąĄ 7% čŹč鹊ą│ąŠ čĆčŗąĮą║ą░ ą▓ ąĀąŠčüčüąĖąĖ.

ąÆą░ąČąĮčŗą╝ 菹╗ąĄą╝ąĄąĮč鹊ą╝ čüčéčĆą░č鹥ą│ąĖą╣ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čÅą▓ą╗čÅąĄčéčüčÅ čĆą░ąĘą▓ąĖčéąĖąĄ čüąĄč鹥ą╣ CDN. ąöą░ąĮąĮčŗą╣ čüąĄčĆą▓ąĖčü ą┐čĆąĖąĘą▓ą░ąĮ ą┐ąŠą╝ąŠčćčī ą║ąŠąĮč鹥ąĮčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ ą┤ąŠčüčéą░ą▓ąĖčéčī ą║ąŠąĮč鹥ąĮčé ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ čŹčäč乥ą║čéąĖą▓ąĮčŗą╝ čüą┐ąŠčüąŠą▒ąŠą╝. CDN-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ čĆą░ąĘą╝ąĄčēą░čÄčé čüą▓ąŠąĖ čüąĄčĆą▓ąĄčĆą░ ą▓ čĆą░ąĘą╗ąĖčćąĮčŗčģ č鹊čćą║ą░čģ čüąĄčéąĖ, ą║ąŠč鹊čĆčŗąĄ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą┤ą╗čÅ WDM (Wavelength-division multiplexing, ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąĖčĆąŠą▓ą░ąĮąĖąĄ čü čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄą╝ ą┐ąŠ ą┤ą╗ąĖąĮąĄ ą▓ąŠą╗ąĮčŗ ŌĆō č鹥čģąĮąŠą╗ąŠą│ąĖčÅ, ą┐ąŠąĘą▓ąŠą╗čÅčÄčēą░čÅ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ą┐ąĄčĆąĄą┤ą░ą▓ą░čéčī ąĮąĄčüą║ąŠą╗čīą║ąŠ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ą┐ąŠ ąŠą┤ąĮąŠą╝čā ąŠą┐čéąĖč湥čüą║ąŠą╝čā ą▓ąŠą╗ąŠą║ąĮčā ąĮą░ čĆą░ąĘąĮčŗčģ ąĮąĄčüčāčēąĖčģ čćą░čüč鹊čéą░čģ). Dense WDM-čüąĖčüč鹥ą╝čŗ čü čĆą░ąĘąĮąŠčüąŠą╝ ą║ą░ąĮą░ą╗ąŠą▓ ąŠą║ąŠą╗ąŠ 100 ąōąōčå ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąĖčĆąŠą▓ą░čéčī ą┤ąŠ 40 ą║ą░ąĮą░ą╗ąŠą▓ čģčĆą░ąĮąĄąĮąĖčÅ ąĖ ą║ąĄčłąĖčĆąŠą▓ą░ąĮąĖčÅ ą║ąŠąĮč鹥ąĮčéą░. ąŁč鹊 ą┤ą░ąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą║ąŠąĮč鹥ąĮčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ čü菹║ąŠąĮąŠą╝ąĖčéčī ąĮą░ čéčĆą░čäąĖą║ąĄ, ą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ ŌĆō ą┐ąŠą╗čāčćąĖčéčī ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąŠąĄ ą║ą░č湥čüčéą▓ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ.

ąÆ čåąĄą╗ąŠą╝ čĆą░ąĘą▓ąĖčéąĖąĄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮąŠą│ąŠ čĆčŗąĮą║ą░ ąĀąŠčüčüąĖąĖ ąĖą┤ąĄčé ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ąŠą▒čēąĖą╝ąĖ č鹥ąĮą┤ąĄąĮčåąĖčÅą╝ąĖ ą▓ ą╝ąĖčĆąŠą▓čŗčģ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖčÅčģ. ąĪąŠą│ą╗ą░čüąĮąŠ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ Cisco, ą▓ 2014 ą│. ąŠą▒čŖąĄą╝ ą┐ąŠčéčĆąĄą▒ą╗čÅąĄą╝ąŠą│ąŠ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą│ąŠ ąĖąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║ą░ ą▓čŗčĆą░čüč鹥čé ą▓ 1,7 čĆą░ąĘą░ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 2012 ą│. ąĖ ą┤ąŠčüčéąĖą│ąĮąĄčé 68,1 菹║čüą░ą▒ą░ą╣čé ą▓ ą╝ąĄčüčÅčå. ąĪčĆąĄą┤ąĮąĄą│ąŠą┤ąŠą▓ąŠą╣ č鹥ą╝ą┐ čĆąŠčüčéą░ čüąŠčüčéą░ą▓ąĖčé 30%. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥, ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ TeleGeography, ąĘą░ą┤ąĄą╣čüčéą▓ąŠą▓ą░ąĮąĮą░čÅ ą┐čĆąŠą┐čāčüą║ąĮą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣ ą▓ ą╝ąĖčĆąĄ ą║ ą║ąŠąĮčåčā 2012 ą│. ą┤ąŠčüčéąĖą│ą╗ą░ 94,3 ąóą▒ąĖčé/čü, ą┐ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝, ą║ 2014 ą│. ąŠąĮą░ ą▓čŗčĆą░čüč鹥čé ą┤ąŠ 175,6 ąóą▒ąĖčé/čü, č鹊 ąĄčüčéčī ą▓ 1,9 čĆą░ąĘą░.

ą£ą░čüčłčéą░ą▒ąĮąŠąĄ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąÆą×ąøąĪ ą▓ ąĀąż ąĮą░čćą░ą╗ąŠčüčī ą▓ ąĮą░čćą░ą╗ąĄ 1990-čģ ą│ą│. ąĖ ą░ą║čéąĖą▓ąĮąŠ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčéčüčÅ. ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ą║ąŠąĮąĄčå 2012 ą│. ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéčī ąÆą×ąøąĪ ą▓ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ ąŠą║ąŠą╗ąŠ 453,2 čéčŗčü. ą║ą╝, ą┐čĆąĖčĆąŠčüčé ą┤ąŠčüčéąĖą│ 18%.

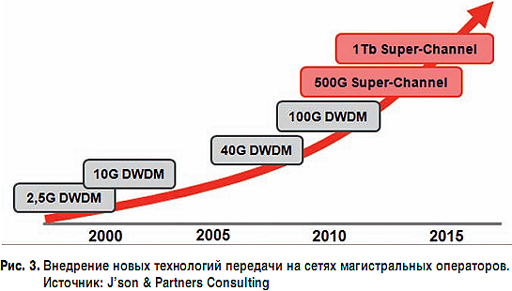

ąÆčüąĄ čĆąŠčüčüąĖą╣čüą║ąĖąĄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčé ą┐ąĄčĆąĄą▓ąŠą┤ čüą▓ąŠąĖčģ čüąĖčüč鹥ą╝ ą┐ąĄčĆąĄą┤ą░čćąĖ DWDM čüąŠ čüą║ąŠčĆąŠčüčéąĖ 10 ą┤ąŠ 40ŌĆō100 ąōą▒ąĖčé/čü, ą░ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąĖ ą┤ąŠ 400 ąōą▒ąĖčé/čü. ąæą╗ą░ą│ąŠą┤ą░čĆčÅ čŹč鹊ą╝čā ąŠąĮąĖ čüą┐ąŠčüąŠą▒ąĮčŗ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆčÅčéčī ą▒čŗčüčéčĆąŠ čĆą░čüčéčāčēąĖą╣ čüą┐čĆąŠčü. ąÆąĮąĄą┤čĆąĄąĮąĖąĄ ąĮąŠą▓čŗčģ čüąĖčüč鹥ą╝ ą┐ąĄčĆąĄą┤ą░čćąĖ čÅą▓ą╗čÅąĄčéčüčÅ ą┤ąŠčüčéą░č鹊čćąĮąŠ ąĘą░čéčĆą░čéąĮčŗą╝ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĖ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąĖčüą║ą░čéčī ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ ą┐čāčéąĖ ą┤ą╗čÅ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░ ą║ą░ą║ ą▓ ąĀąŠčüčüąĖąĖ, čéą░ą║ ąĖ ąĮą░ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╝ čĆčŗąĮą║ąĄ čéčĆą░ąĮąĘąĖčéą░.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #3, 2014

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 8477

ąÆ čĆčāą▒čĆąĖą║čā "ą×ą▒ąĘąŠčĆčŗ, ą┐čĆąŠą│ąĮąŠąĘčŗ, ą╝ąĮąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣