В рубрику "Спутниковая связь" | К списку рубрик | К списку авторов | К списку публикаций

Валентин

Валентин Павел

Павел Александр

АлександрСпутниковая связь и вещание является частью спутниковой индустрии (вопросы спутниковой индустрии, относящиеся к военным системам, не затрагиваются), создающей основной объем этого мирового рынка (83%). Темпы развития спутниковой индустрии и индустрии спутниковой связи и вещания примерно идентичны и несколько снижаются (рис. 1), приближаясь к общемировому темпу развития мировой экономики (примерно 2,4%).

Это говорит о насыщении мирового рынка спутниковой индустрии, то есть, с одной стороны, рынок достиг своего пика, с другой стороны, нет новых источников его развития.

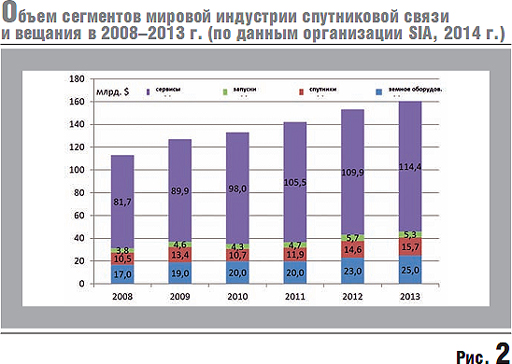

Причем сервисы составляют основную долю рынка, например в индустрии спутниковой связи и вещания сервисы (услуги) составляют 71% (рис. 2).

Спутниковую связь и вещание следует разделить на сегменты ФСС+РСС и ПСС, которые имеют свои особенности развития.

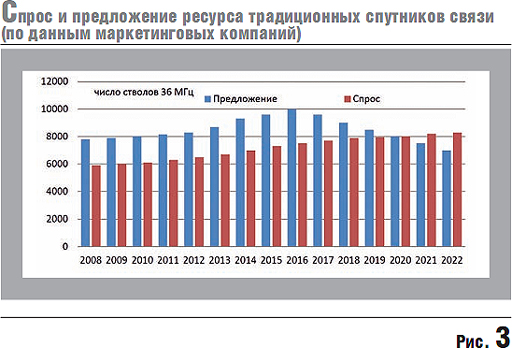

Сегодня фактором, определяющим развитие рынка, является частотный ресурс в C- и Ku-диапазонах традиционных спутниковых систем ФСС и РСС. Однако анализ общей частотной емкости геостационарных спутников показывает, что уже на протяжении ряда лет в среднем по миру существует превышение предложения над спросом примерно на 20–25% (рис. 3).

С учетом допустимой загрузки спутников до 85% и запасов такое превышение следует признать нормальным. Спрос на спутниковый ресурс Ku в мире растет незначительно, а спрос на ресурс C-диапазона снижается. В целом темп роста спроса на ресурс составляет в пределах 1–2%. Маркетинговые компании прогнозируют снижение предложения спутникового ресурса в С и Ku, а начиная с 2018 г. прогнозируют дефицит ресурса. Немаловажным фактором является то, что основную долю в спросе на ресурс играют системы спутникового непосредственного вещания, особенно при переходе к вещанию в стандартах высокой четкости HDTV и Ultra HD.

На самом деле дефицита не предвидится, поскольку прогнозы могут учесть только то, что уже заявлено хотя бы в проекте, то есть прогнозу можно доверять в пределах четырех лет (в данном случае представлен прогноз по состоянию на 2013 г.).

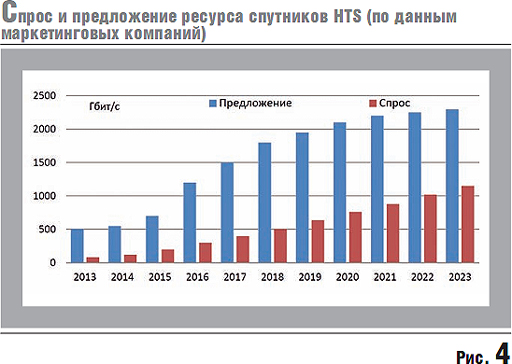

Но ситуация сильно различается по регионам и странам мира. Например, в США и Европе наращивание спутникового ресурса традиционных спутниковых систем уже практически не происходит. А в России известно, что уже многие годы существует дефицит спутникового ресурса, особенно в стандартном Ku-диапазоне (прогноз увеличения спроса на 320 стволов в 2014–2022 гг.). Похожая ситуация наблюдается в Латинской Америке (прогноз увеличения спроса на 680 стволов), Субсахаре и в целом в Африке (прогноз увеличения спроса на 750 стволов). Но поскольку потенциальные объемы этих региональных рынков относительно невелики, то эта ситуация нивелируется на мировом рынке. Тем более, такие мощные международные компании, как Intelsat, SES, Eutelsat, всегда на старте для закрытия дефицита в любом регионе мира. Новым технологическим источником развития индустрии спутниковой связи и вещания считаются системы спутникового ШПД (HDFSS – High Density Fixed Satellite Systems), реализуемые на основе многолучевых спутников HTS. По прогнозам в период 2013–2023 гг. ресурс этих систем (рис. 4), выраженный уже в понятии Гбит/с, увеличится примерно с 500 до 2300 Гбит/с (без учета систем HTS-MEO), то есть в 4,6 раза.

Если условно (исключительно для сравнения с традиционными системами) привести эти скорости к эквивалентной полосе частот, то получится примерно 20 000 стволов по 36 МГц (в разы больше общего частотного ресурса традиционных спутниковых систем С и Ku). Возникает ряд вопросов: может ли быть освоен столь значительный ресурс и в мире, и в России? За счет каких сервисов и задач? Станет ли этот ресурс новым коммерческим источником развития рынка? Пока ответы на эти вопросы не имеют четкой формулировки. Мировые аналитические компании прогнозируют, что даже в перспективе к 2023 г. предложение будет превышать спрос примерно в два раза, то есть развитие спроса прогнозируется, но очень осторожное. Связано это и с тем, что прогнозы развития новых технологий – вещь не вполне очевидная. Например, компания Eutelsat планировала в 2009 г. развитие своей системы HTS очень оптимистически. Сегодня, судя по этим прогнозам, должно быть в сети tooWay (спутник Ka-Sat) примерно 2 млн абонентов. В действительности – существенно меньше, более чем на порядок (примерно 116 тыс. подключений по состоянию на середину 2014 г.).

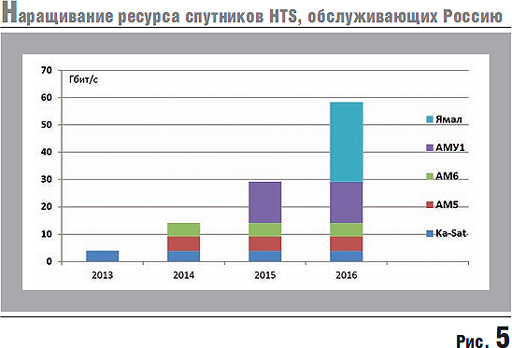

Направление HTS развивается и в России (рис. 5). Уже к 2017 г. общий ресурс спутников HTS в соответствии с планами ГПКС и ГКС, доступный на территории России, составит, по нашей оценке, 58 Гбит/с (примерно 80% на европейской территории). Соответственно, применительно к утилизации этого ресурса в России справедливы те же вопросы, что и в мире. Многие эксперты оценивают возможность активного развития спутникового ШПД в России очень пессимистически [1]. Но следует отметить, что такие оценки сделаны на основе анализа систем HTS первого поколения.

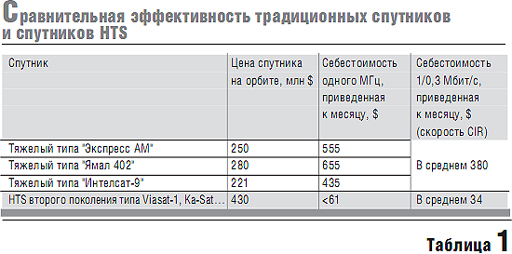

Для поиска ответов на вопросы, сформулированные выше, следует оценить, почему направление HTS столь популярно в мире. Несомненно, основной движущей силой здесь является развитие сети Интернет и сервисов на ее основе. Но это не дает ответа, почему именно HTS, а не традиционные спутники связи, рассматриваются в качестве мирового тренда. Ответ в первую очередь следует искать в эффективности использования частотного ресурса (табл. 1).

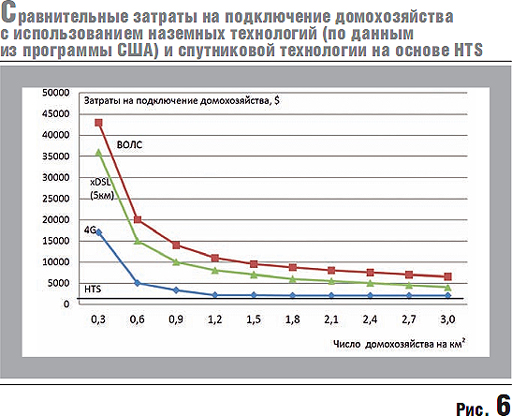

Именно многолучевая технология, а не Ka-диапазон как таковой позволили достичь предельно низкой себестоимости МГц-полосы в системах HDFSS. По сравнению с себестоимостью МГц-полосы применительно к традиционным спутникам минимум в 7 раз ниже. С учетом более высокой энергетики эффективность использования этой полосы увеличивается и превосходит традиционные системы уже минимум в 11 раз. Если учитывать еще и свойства массового обслуживания в сети HDFSS, то превосходство в эффективности использования частотно-энергетического ресурса спутника HTS может достигать 100 раз и даже более (здесь следует учитывать “коэффициент переподписки" [2], то есть все зависит уже от контента и предлагаемого сервиса). Анализ достоинств и недостатков систем HDFSS показывает, что целевая функция таких систем – спутниковый ШПД. Этот вывод следует из множества аналитических материалов. Очень объемный аналитический материал представлен в программе развития широкополосного доступа в США [3, 4]. Спутниковый ШПД на основе систем HDFSS обеспечивает возможность подключения абонентов с удельными затратами на домохозяйство в пределах $500–1000 (рис. 6), что недостижимо при использовании любой известной наземной технологии, особенно в регионах с низкой плотностью домохозяйств.

При этом скорости и тарифы для абонента соизмеримы с наземными сетями (если, конечно, корректно проводить сравнение, например, сравнение с учетом реальных скоростей в сетях 4G, а не тех, которые рекламируются). Соответственно, первая целевая задача – это ликвидация, как говорят, “цифрового неравенства". Но эта задача не является коммерческой, это социальная задача.

Сегодня идет активный поиск технических решений в сетях, реализуемых на основе спутников HTS, которые давали бы прямой коммерческий успех. Примером таких решений в системном плане являются новые сетевые решения компаний Intelsat (EpicNG) и Inmarsat (Global Xpress), которые изначально ориентированы на обслуживание подвижных средств. Кроме того, рассматривается возможность расширить утилизацию ресурса спутников HTS для организации выделенных корпоративных сетей (например, компания Viasat объявила о проекте предоставления услуг телефонии), для организации транспортных каналов для сетей 3G/4G.

Следует отметить, что для расширения функциональных возможностей и гибкости сетей на основе спутников HTS в новых проектах предусмотрено использовать большое число центральных станций (ранее рассматривались варианты 8–10 лучей на ЦС, сегодня 3–5 лучей на ЦС). Это в какой-то степени может нивелировать недостаточную гибкость системы при высокой централизации. По прогнозам аналитических компаний, объем сервисов на основе спутников HTS составляет сегодня не более 3% от объема услуг, предоставляемых традиционными спутниками, но к 2023 г. он может увеличиться до 24%.

Сегмент ПСС занимает небольшую часть рынка спутниковой связи и вещания. Объем услуг в сегменте ПСС в 2013 г. составляет примерно 2,1% от общего объема услуг спутниковой связи и вещания и не более 3,7% от объема спутниковой индустрии в целом. Хотя маркетинговые компании прогнозируют достаточно устойчивое развитие систем ПСС, на чем этот прогноз основан, не совсем ясно. Анализ развития этого сегмента спутниковой индустрии за прошедшие годы показывает, что все действующие сегодня игроки имели и имеют значительную господдержку и даже при господдержке:

Кроме Inmarsat все другие публичные игроки прошли стадии банкротства, их операционные расходы и сегодня близки к доходам или превосходят доходы. В связи с насыщением коммерческого рынка ПСС в L-диапазоне Inmarsat несколько лет назад объявил о смене своего стратегического курса развития. А именно – компания создает сеть в Ka-диапазоне на основе HTS для обслуживания подвижных средств. Новая сеть Global Xpress должна работать совместно с предоставлением услуг в традиционном L-диапазоне. Компания Iridium с целью повысить экономическую привлекательность системы проектирует вторую генерацию спутников с использованием дополнительной полезной нагрузки для решения задач ДЗЗ. Основные игроки на этом рынке, несмотря на господдержку, ищут варианты повышения их коммерческой устойчивости. Анализ истории развития систем ПСС показывает, что создание таких систем в России, замкнутых исключительно на российский рынок, коммерчески нецелесообразно, а с позиции развития спутниковых технологий на перспективу – малоэффективно, поскольку мировая спутниковая индустрия прошла этот виток развития в ХХ в.

Новые системы спутниковой связи и вещания, реализуемые на основе спутников HTS [6], являются характерным трендом развития мировой спутниковой индустрии в ближайшие годы. Для России такие системы целесообразны, поскольку могут экономически эффективно и быстро решить задачи обеспечения “цифрового равенства" в регионах с низкой плотностью населения [4, 5]. Ссылка на экономическую неэффективность таких систем некорректна (рис. 6), что показано в [2– 5]. В то же время очевидно, что основным источником развития коммерческой составляющей рынка останется сегмент непосредственного спутникового вещания. Оценки целесообразности создания той или иной спутниковой системы и оценки ее экономической эффективности должны опираться или, как минимум, учитывать мировой опыт. В том числе следует учитывать не только прямую коммерческую выгоду при создании любой спутниковой системы (которая должна быть, в противном случае эта система не может рассматриваться как коммерческая) и оценке сроков ее окупаемости [5], но и мультипликативный эффект в экономике страны (рис. 8). Если ориентироваться на данные США, то $1 инвестиций дает мультипликативный эффект в экономике страны примерно $6 (данные Federal Aviation Administration).

Общие аналитические исследования в области развития спутниковой индустрии (объем материала более 500 стр.), выполненные нами в 2014 г., содержат подробные сведения о всех ее сегментах, которые, естественно, не могут быть представлены в рамках и форме статьи, поэтому здесь мы ограничились несколькими характерными тенденциями на рынке спутниковой связи и вещания.

Литература

Опубликовано: Специальный выпуск "Спутниковая связь и вещание"-2015

Посещений: 5527

Автор

| |||

Автор

| |||

Автор

| |||

В рубрику "Спутниковая связь" | К списку рубрик | К списку авторов | К списку публикаций