ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

J'son & Partners Consulting ą▓ čüą▓ąŠąĄą╣ ą╝ąĄč鹊ą┤ąŠą╗ąŠą│ąĖąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ čĆčŗąĮą║ą░ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗čÅąĄčé ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĮą░ čüą╗ąĄą┤čāčÄčēąĖąĄ ą║ą░č鹥ą│ąŠčĆąĖąĖ:

ąÉčāą┤ąĖč鹊čĆąĖčÅ HD-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą┤ąĄą╗ąĖčéčüčÅ ąĮą░ ą┤ą▓ąĄ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ:

ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ čĆąŠčüčüąĖą╣čüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą░ą║čéąĖą▓ąĮąŠ čĆą░ąĘą▓ąĖą▓ą░ąĄčé HD-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ. ąØą░ą╗ąĖčćąĖąĄ HD-ą║ąŠąĮč鹥ąĮčéą░ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ ą┐ąĄčĆąĄčüčéą░ąĄčé ą▒čŗčéčī ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗą╝ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝, ą┐čĆąĄą▓čĆą░čēą░čÅčüčī ą▓ ą▒ą░ąĘąŠą▓čāčÄ čāčüą╗čāą│čā. ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ JŌĆÖson & Partners Consulting, ą▓ 2013 ą│. ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą╗ą░čéąĮčŗčģ HDTV-ą║ą░ąĮą░ą╗ąŠą▓ ą▓ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ ą▒ąŠą╗ąĄąĄ 7,1 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (ąöąź). ąÜ ą║ąŠąĮčåčā 2018 ą│. ą┤ą░ąĮąĮčŗą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ą┤ąŠčüčéąĖą│ąĮąĄčé ąŠčéą╝ąĄčéą║ąĖ 24,5 ą╝ą╗ąĮ ąöąź.

ąÆ ą┐čĆąŠą│ąĮąŠąĘąĮąŠą╣ ąŠčåąĄąĮą║ąĄ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ ąŠčéčüčāčéčüčéą▓ąĖąĄ čĆą░ą┤ąĖą║ą░ą╗čīąĮčŗčģ ąĖąĘą╝ąĄąĮąĄąĮąĖą╣ ą▓ ą▒ą░ąĘąŠą▓čŗčģ ą┐ą░ą║ąĄčéą░čģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ.

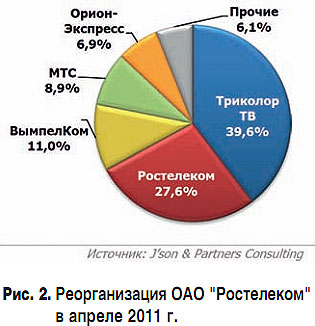

ąØą░ąĖą▒ąŠą╗čīčłąĖą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąŠą╝ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ HD-ą┐ą░ą║ąĄč鹊ą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąŠą▒ą╗ą░ą┤ą░ąĄčé ąŠą┐ąĄčĆą░č鹊čĆ "ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ", ą┤ąŠą╗čÅ ą║ąŠč鹊čĆąŠą│ąŠ, ą┐ąŠ ąĖč鹊ą│ą░ą╝ ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2014 ą│., čüąŠčüčéą░ą▓ąĖą╗ą░ 39,6%.

ąÆ ą▒ą╗ąĖąČą░ą╣čłąĄą╝ ą▒čāą┤čāčēąĄą╝ ą┤ą╗čÅ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ą║ą╗ąĖąĄąĮč鹊ą▓ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą▒čāą┤ąĄčé ąĖčüą║ą░čéčī ąĮąŠą▓čŗąĄ čüą┐ąŠčüąŠą▒čŗ čāą┤ąĄčƹȹ░ąĮąĖčÅ ąĖ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ąĮą░ą┐čĆąĖą╝ąĄčĆ, čĆą░ąĘą▓ąĖčéąĖąĄ 4ąÜ-ą▓ąĖą┤ąĄąŠą▒ąĖą▒ą╗ąĖąŠč鹥ą║.

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ JŌĆÖson & Partners Consulting, ąĮą░čćą░ą╗ąŠ čéčĆą░ąĮčüą╗čÅčåąĖąĖ Ultra HD ąóąÆ-ą║ą░ąĮą░ą╗ąŠą▓ ą▓ ąĀąŠčüčüąĖąĖ ąŠąČąĖą┤ą░ąĄčéčüčÅ ąĮąĄ čĆą░ąĮąĄąĄ 2016ŌĆō2017 ą│.

ą×ą┤ąĮąĖą╝ ąĖąĘ ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĖčģ čäą░ą║č鹊čĆąŠą▓ ąŠčģą▓ą░čéą░ ą░čāą┤ąĖč鹊čĆąĖąĖ ą╗ąĖąĮąĄą╣ąĮčŗą╝ HD-ą▓ąĄčēą░ąĮąĖąĄą╝ ą▓ ąĀąŠčüčüąĖąĖ čÅą▓ą╗čÅąĄčéčüčÅ ą▓čŗčüąŠą║ąĖą╣ čāčĆąŠą▓ąĄąĮčī čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ. ąĀąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┤ąĮąĖą╝ ąĖąĘ čüą░ą╝čŗčģ ą║čĆčāą┐ąĮčŗčģ ą▓ ą╝ąĖčĆąĄ: ą┐ąŠ ąĖč鹊ą│ą░ą╝ ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2014 ą│. ąŠąĮ ąĮą░čüčćąĖčéčŗą▓ą░ą╗ 37,1 ą╝ą╗ąĮ ąöąź, ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą║ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ, čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĖ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ. ąöą╗čÅ čüčĆą░ą▓ąĮąĄąĮąĖčÅ ŌĆō ą▓ ąĪą©ąÉ ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠčüčéą░ą▓ą╗čÅąĄčé 100 ą╝ą╗ąĮ ąöąź ą┐čĆąĖ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĖ čāčüą╗čāą│ąĖ ąĮą░ čāčĆąŠą▓ąĮąĄ 84%, ą▓ ą¤ąŠą╗čīčłąĄ ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ą┤ąŠčüčéąĖą│ ąŠčéą╝ąĄčéą║ąĖ ą▓ 11,4 ą╝ą╗ąĮ ąöąź, ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĄ čüąŠčüčéą░ą▓ą╗čÅąĄčé 73%.

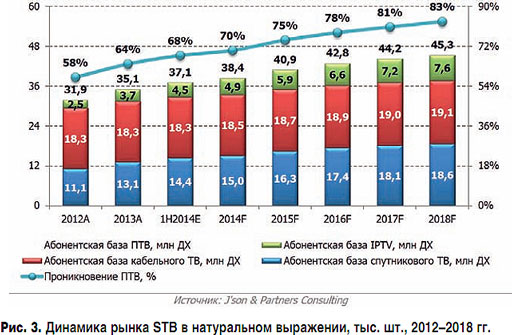

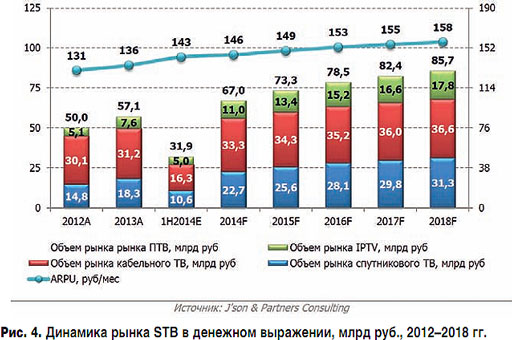

ą¤ąŠ ąĖč鹊ą│ą░ą╝ ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2014 ą│. ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ 31,9 ą╝ą╗čĆą┤ čĆčāą▒. ąĪą░ą╝čŗą╣ ą║čĆčāą┐ąĮčŗą╣ čüąĄą│ą╝ąĄąĮčé čĆčŗąĮą║ą░ ŌĆō ą║ą░ą▒ąĄą╗čīąĮąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ (16,3 ą╝ą╗čĆą┤ čĆčāą▒.), ąĮą░ ą▓č鹊čĆąŠą╝ ą╝ąĄčüč鹥 čĆą░čüą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ (10,6 ą╝ą╗čĆą┤ čĆčāą▒.), ąĮą░ čéčĆąĄčéčīąĄą╝ ą╝ąĄčüč鹥 ŌĆō čüąĄą│ą╝ąĄąĮčé IPTV (5,0 ą╝ą╗čĆą┤ čĆčāą▒.).

ąÆ ą┐ąĄčĆąĖąŠą┤ čü I ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2014 ą│. ą┐ąŠ 2018 ą│. ARPU ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓čŗčĆą░čüč鹥čé ąĮą░ 15 čĆčāą▒./ą╝ąĄčü. ąĖ ą┤ąŠčüčéąĖą│ąĮąĄčé ąŠčéą╝ąĄčéą║ąĖ ą▓ 158 čĆčāą▒./ą╝ąĄčü.

ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ JŌĆÖson & Partners Consulting, ą▓ 2013 ą│. ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą╗ą░čéąĮčŗčģ HDTV-ą║ą░ąĮą░ą╗ąŠą▓ ą▓ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ ą▒ąŠą╗ąĄąĄ 7,1 ą╝ą╗ąĮ ąöąź. ąÜ ą║ąŠąĮčåčā 2018 ą│. ą┤ą░ąĮąĮčŗą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ą┤ąŠčüčéąĖą│ąĮąĄčé ąŠčéą╝ąĄčéą║ąĖ 24,5 ą╝ą╗ąĮ ąöąź.

ąĪčĆąĄą┤ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĮą░ąĖą▒ąŠą╗čīčłąĄą╣ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘąŠą╣ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ HD-ą┐ą░ą║ąĄč鹊ą▓ ą┐ąŠ ąĖč鹊ą│ą░ą╝ I ą┐ąŠą╗čāą│ąŠą┤ąĖčÅ 2014 ą│. ąŠą▒ą╗ą░ą┤ą░ąĄčé ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" ŌĆō 3,82 ą╝ą╗ąĮ ąöąź, čćč鹊 čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 39,6% čĆčŗąĮą║ą░. ąÜąŠą╝ą┐ą░ąĮąĖčÅ "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝" ąŠą▒čüą╗čāąČąĖą▓ą░ąĄčé ąŠą║ąŠą╗ąŠ 2,7 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ JŌĆÖson & Partners Consulting, ą║ 2018 ą│. ą┐ąŠąĘąĖčåąĖąĖ ąĮą░ čĆčŗąĮą║ąĄ čŹčéąĖčģ ąĖą│čĆąŠą║ąŠą▓ ąĮąĄ ąĖąĘą╝ąĄąĮčÅčéčüčÅ.

ą¤čĆąŠą┤ą░ąČąĖ HD-č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓ ąĮą░ ą║ąŠąĮąĄčå 2013 ą│. čüąŠčüčéą░ą▓ąĖą╗ąĖ ąŠą║ąŠą╗ąŠ 9,154 ą╝ą╗ąĮ čłčéčāą║. ąĪąĖą╗čīąĮčŗčģ ąĖąĘą╝ąĄąĮąĄąĮąĖą╣ ą┤ąŠ 2017 ą│. ąĮąĄ ą┐čĆąĄą┤ą▓ąĖą┤ąĖčéčüčÅ, ąĖ ąĮą░ ą║ąŠąĮąĄčå 2017 ą│. čüąŠą▓ąŠą║čāą┐ąĮčŗąĄ ą┐čĆąŠą┤ą░ąČąĖ čüąŠčüčéą░ą▓čÅčé 9,268 ą╝ą╗ąĮ HD-č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓.

ąÆ 2013 ą│. ą▓ ąĀąŠčüčüąĖąĖ ą▒čŗą╗ąŠ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮąŠ 3,3 ą╝ą╗ąĮ č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓ čü čäčāąĮą║čåąĖąĄą╣ Smart TV. ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝, ą┤ą░ąĮąĮčŗą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ą║ 2017 ą│. čüąŠčüčéą░ą▓ąĖčé 7,2 ą╝ą╗ąĮ. ąĪčĆąĄą┤ąĮąĖą╣ č鹥ą╝ą┐ čĆąŠčüčéą░ čĆčŗąĮą║ą░ (CAGR) ą▓ 2013ŌĆō 2017 ą│ą│. čüąŠčüčéą░ą▓ąĖčé 22%.

ąĀąŠčüčéčā ą┐ąŠą┐čāą╗čÅčĆąĮąŠčüčéąĖ HDTV čüą┐ąŠčüąŠą▒čüčéą▓čāąĄčé ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ą║ą░č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąĖ ąĘą░čĆčāą▒ąĄąČąĮąŠą│ąŠ ą║ąŠąĮč鹥ąĮčéą░ ą▓ HD-č乊čĆą╝ą░č鹥, ą░ čéą░ą║ąČąĄ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄ HD-č鹥ą╗ąĄą▓ąĖąĘąŠčĆąŠą▓ ąĖ DVB-C/C2-ą┐čĆąĖčüčéą░ą▓ąŠą║.

ąØą░čĆą░čēąĖą▓ą░ąĮąĖąĄ ą╗ąĖąĮąĄą╣ą║ąĖ ą║ą░ąĮą░ą╗ąŠą▓ čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▒čāą┤ąĄčé ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčīčüčÅ ąĘą░ čüč湥čé HD-ą┐ą░ą║ąĄč鹊ą▓ ąĖ ą║ą░ąĮą░ą╗ąŠą▓ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąóąÆ.

ąÆ ą▒ąŠčĆčīą▒ąĄ ąĘą░ čāą┤ąĄčƹȹ░ąĮąĖąĄ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠą┤ąŠą╗ąČą░čé ą┐čĆąĄą┤ą╗ą░ą│ą░čéčī ą▓čüąĄ ą▒ąŠą╗čīčłąĄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ čüąĄčĆą▓ąĖčüąŠą▓, čéą░ą║ąĖčģ, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ą░ą║ ą▓ąĖą┤ąĄąŠ ą┐ąŠ ąĘą░ą┐čĆąŠčüčā.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #5, 2014

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 3410

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣