ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÜąŠą╝ą╝ąĄčĆč湥čüą║ą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ą▓ čüąĄčĆąĄą┤ąĖąĮąĄ 60-čģ ą│ą│. XX ą▓. ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ą╗ą░ ąĪ-ą┤ąĖą░ą┐ą░ąĘąŠąĮ (čüąŠąŠčéą▓ąĄčéčüčéą▓čāąĄčé čćą░čüč鹊čéąĮąŠą╝čā ą┤ąĖą░ą┐ą░ąĘąŠąĮčā 4/6 ąōąōčå). ąĀą░ąĘą╝ąĄčĆ ą░ąĮč鹥ąĮąĮąŠą│ąŠ ą┐ąŠčüčéą░ čüąŠčüčéą░ą▓ą╗čÅą╗ č鹊ą│ą┤ą░ ąĮąĄ ą╝ąĄąĮąĄąĄ 5 ą╝, ą╝ąŠčēąĮąŠčüčéčī ą┐ąĄčĆąĄą┤ą░čéčćąĖą║ąŠą▓ ŌĆō 100ŌĆō500 ąÆčé, ą░ ą▓čüąĄ čüąŠąŠčĆčāąČąĄąĮąĖąĄ čüčéčĆąŠąĖą╗ąŠčüčī ąŠą║ąŠą╗ąŠ ą┤ą▓čāčģ ą╗ąĄčé ąĖ čüč鹊ąĖą╗ąŠ ą╝ąĮąŠą│ąĖąĄ čüąŠčéąĮąĖ čéčŗčüčÅčć ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąŚą░č鹥ą╝, čü ąĮą░čćą░ą╗ą░ 80-čģ ą│ą│. ąĮą░čćą░ą╗ąŠčüčī ąŠčüą▓ąŠąĄąĮąĖąĄ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░, čĆą░ą▒ąŠčéą░čÄčēąĄą│ąŠ ą▓ ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čćą░čüč鹊čé 11/14 ąōąōčå. ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą░ąĮč鹥ąĮąĮčŗ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą╝ąĄąĮčīčłąĄą│ąŠ ą┤ąĖą░ą╝ąĄčéčĆą░ ŌĆō 2,4 ą╝, ą┐ąĄčĆąĄą┤ą░čéčćąĖą║ąĖ ŌĆō ąŠčé 2 ą┤ąŠ 16 ąÆčé ąĖ ą┤ą░ą╗ čüą▓ąĄčé ą┐ąŠčÅą▓ą╗ąĄąĮąĖčÄ VSAT (very small aperture terminal ŌĆō čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ č鹥čĆą╝ąĖąĮą░ą╗ čü ą╝ą░ą╗čŗą╝ ą┤ąĖą░ą╝ąĄčéčĆąŠą╝ ą░ąĮč鹥ąĮąĮčŗ). ąĪ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮąŠą╝ čüą▓čÅąĘą░ąĮąŠ ąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ą┐ąĄčĆą▓čŗčģ čüąĄč鹥ą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čü čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄą╝ čüčéą░ąĮčåąĖą╣ ąĮą░ čåąĄąĮčéčĆą░ą╗čīąĮčāčÄ čāą┐čĆą░ą▓ą╗čÅčÄčēčāčÄ ąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖą╣ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čīčüą║ąĖą╣ č鹥čĆą╝ąĖąĮą░ą╗. ą×ą┤ąĮą░ ąĖąĘ ą┐ąĄčĆą▓čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą┐ą╗ą░čéč乊čĆą╝, ą┐ąŠčÅą▓ąĖą▓čłąĖčģčüčÅ čü ą┐čĆąĖčģąŠą┤ąŠą╝ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░, čéą░ą║ ąĖ ąĮą░ąĘčŗą▓ą░ą╗ą░čüčī Personal Earth Station, ąŠ č湥ą╝ čĆą░ąĮčīčłąĄ ąĮąĄą╗čīąĘčÅ ą▒čŗą╗ąŠ ąĖ ą┐ąŠą┤čāą╝ą░čéčī. VSAT ą▓ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ čĆąĄčłąĖą╗ ą┐čĆąŠą▒ą╗ąĄą╝čā "ą┐ąŠčüą╗ąĄą┤ąĮąĄą╣ ą╝ąĖą╗ąĖ" ąĖ ą▓ąŠ ą╝ąĮąŠą│ąŠą╝ ąĄą│ąŠ čĆą░ąĘą▓ąĖčéąĖąĄ ą▒čŗą╗ąŠ čüą▓čÅąĘą░ąĮąŠ čü ą┐ąĄčĆąĄą┤ą░č湥ą╣ ąĮąĄą▒ąŠą╗čīčłąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┤ą░ąĮąĮčŗčģ čü čĆą░čüą┐ąŠą╗ąŠąČąĄąĮąĮąŠą│ąŠ ąĘą░ ą│ąŠčĆąŠą┤ąŠą╝ ąŠą▒čŖąĄą║čéą░, čéąĖą┐ą░ čüčāą┐ąĄčĆą╝ą░čĆą║ąĄčéą░ ąĖą╗ąĖ ąĘą░ą┐čĆą░ą▓ą║ąĖ.

ąĪą╗ąĄą┤čāčÄčēąĖą╣ čŹčéą░ą┐ ąŠčüą▓ąŠąĄąĮąĖčÅ čćą░čüč鹊čéąĮąŠ-菹ĮąĄčĆą│ąĄčéąĖč湥čüą║ąŠą│ąŠ čĆąĄčüčāčĆčüą░ ąĖ ą┤ą▓ąĖąČąĄąĮąĖąĄ ą▓ą▓ąĄčĆčģ ą┐ąŠ ą┐ąŠą╗ąŠčüąĄ čćą░čüč鹊čé čüą▓čÅąĘą░ąĮ ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ čü ąĮąĄčģą▓ą░čéą║ąŠą╣ čćą░čüč鹊čé. ąĪąŠą│ą╗ą░čüąĮąŠ čéą░ą▒ą╗ąĖčåąĄ čćą░čüč鹊čé, čĆąĄą║ąŠą╝ąĄąĮą┤ąŠą▓ą░ąĮąĮąŠą╣ ą£ąĪąŁ, ąĘą░ ąÜu ąĘą░ą║čĆąĄą┐ą╗ąĄąĮ ą┤ąĖą░ą┐ą░ąĘąŠąĮ čłąĖčĆąĖąĮąŠą╣ 500 ą£ąōčå. ąĢčēąĄ ą┤ąŠ ą┐ąŠčÅą▓ą╗ąĄąĮąĖčÅ ąśąĮč鹥čĆąĮąĄčéą░ ąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąóąÆ čŹč鹊ą│ąŠ ą▒čŗą╗ąŠ ą▓ą┐ąŠą╗ąĮąĄ ą┤ąŠčüčéą░č鹊čćąĮąŠ. ąĪčéčĆąĄą╝ąĖč鹥ą╗čīąĮąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ čŹčéąĖčģ čāčüą╗čāą│ ą╝ą│ąĮąŠą▓ąĄąĮąĮąŠ ą┐ąŠčüčéą░ą▓ąĖą╗ąŠ ą▓ąŠą┐čĆąŠčü ąŠ ą┤ąĄčäąĖčåąĖč鹥 čćą░čüč鹊čéąĮąŠą│ąŠ ą┤ąĖą░ą┐ą░ąĘąŠąĮą░. ąöą░ąČąĄ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ čāą┐ą╗ąŠčéąĮąĖą▓čłąĖčüčī ąĮą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠčĆą▒ąĖč鹥 (ą░ ą▒ą╗ąĖąČąĄ č湥ą╝ č湥čĆąĄąĘ 1,5 ą│čĆą░ą┤čāčüą░ ą┤čĆčāą│ ąŠčé ą┤čĆčāą│ą░ čĆą░ąĘą╝ąĄčüčéąĖčéčī čüą┐čāčéąĮąĖą║ąĖ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠ ąĖąĘ-ąĘą░ ą┐čĆąŠą▒ą╗ąĄą╝ čćą░čüč鹊čéąĮąŠą╣ ąĖąĮč鹥čĆč乥čĆąĄąĮčåąĖąĖ ąĖ 菹╗ąĄą║čéčĆąŠą╝ą░ą│ąĮąĖčéąĮąŠą╣ čüąŠą▓ą╝ąĄčüčéąĖą╝ąŠčüčéąĖ) ąĖ ąĘą░ąĮčÅą▓ ą▓čüąĄ 360 ą│čĆą░ą┤čāčüąŠą▓ ąŠčĆą▒ąĖčéčŗ, čüąĄą│ą╝ąĄąĮčéą░ ą┤ą╗čÅ čüčéčĆąĄą╝ąĖč鹥ą╗čīąĮąŠ čĆą░čüčéčāčēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┤ą░ąĮąĮčŗčģ ąĮąĄ čģą▓ą░čéą░ą╗ąŠ. ąÉ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ ą£ąĪąŁ "ąĮą░čĆąĄąĘą░ą╗" čüą▓čÅąĘąĖčüčéą░ą╝ ąĮąĄ 500 ą£ąōčå, ą░ čåąĄą╗čŗčģ 3500 ą£ąōčå. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ čĆą░ąĘą▓ąĖčéąĖčÄ ą╝ąĖą║čĆąŠčŹą╗ąĄą║čéčĆąŠąĮąĖą║ąĖ ą┐ąŠčÅą▓ąĖą╗ąĖčüčī ą╝ąĮąŠą│ąŠą╗čāč湥ą▓čŗąĄ čüąĖčüč鹥ą╝čŗ, ą║ąŠą│ą┤ą░ ą▓ą╝ąĄčüč鹊 ąŠą┤ąĮąŠą│ąŠ ą╗čāčćą░ čłąĖčĆąĖąĮąŠą╣ 500 ą£ąōčå ąĮą░ čüčéčĆą░ąĮčā čüą▓ąĄčéąĖčé čüčĆą░ąĘčā ąĮąĄčüą║ąŠą╗čīą║ąŠ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą║ąŠą╝ą▒ąĖąĮąĖčĆčāčÅ čćą░čüč鹊čéčŗ ąĖ ą┐ąŠą╗čÅčĆąĖąĘą░čåąĖčÄ, ą╝ąŠąČąĮąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī č鹥 ąČąĄ čüą░ą╝čŗąĄ čćą░čüč鹊čéčŗ ą▓ čĆą░ąĘąĮčŗčģ ą╗čāčćą░čģ, ą╝ąĮąŠą│ąŠą║čĆą░čéąĮąŠ čāą▓ąĄą╗ąĖčćąĖą▓ą░čÅ čüčāą╝ą╝ą░čĆąĮčāčÄ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī. ąæą░ąĮą░ą╗čīąĮčŗą╝ čāąČąĄ čüčéą░ą╗ ą┐čĆąĖą╝ąĄčĆ čüą┐čāčéąĮąĖą║ą░ ViaSat-1, ą┐čĆąŠą┐čāčüą║ąĮą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą║ąŠč鹊čĆąŠą│ąŠ (10 ąōą▒ąĖčé) ą┐čĆąĄą▓čŗčüąĖčé ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą▓čüąĄčģ ąŠčüčéą░ą╗čīąĮčŗčģ ąśąĪąŚ, čĆą░ą▒ąŠčéą░čÄčēąĖčģ ąĮą░ą┤ ąĪą©ąÉ ą▓ ą╝ąŠą╝ąĄąĮčé ąĄą│ąŠ ąĘą░ą┐čāčüą║ą░. ąóąĄčģąĮąŠą╗ąŠą│ąĖčÅ multibeam ą┤ą░ą╗ą░ ąĖ ą┤čĆčāą│ąŠąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠ: čüąČąĖą╝ą░čÅ čĆą░ąĘą╝ąĄčĆ ą╗čāčćą░ ą▓ ą┤ąĖą░ą╝ąĄčéčĆąĄ ą┤ąŠ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čüąŠč鹥ąĮ ą║ąĖą╗ąŠą╝ąĄčéčĆąŠą▓, ą╝čŗ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄą╝ ą╝ąŠčēąĮąŠčüčéčī ą▓ čĆą░čüč湥č鹥 ąĮą░ ą║ą▓ą░ą┤čĆą░čéąĮčŗą╣ ą╝ąĄčéčĆ, čćč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą░ąĮč鹥ąĮąĮčŗ ą╝ąĄąĮčīčłąĄą│ąŠ ą┤ąĖą░ą╝ąĄčéčĆą░. ąĪąĄą╣čćą░čü čüčéą░ąĮą┤ą░čĆč鹊ą╝ ą┤ą╗čÅ ąÜą░ čüčćąĖčéą░čÄčéčüčÅ ą░ąĮč鹥ąĮąĮčŗ ą╝ąĄąĮąĄąĄ 90 čüą╝, čćč鹊 čüą░ą╝čŗą╝ ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ čüą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ ąĮą░ čüč鹊ąĖą╝ąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥čĆą╝ąĖąĮą░ą╗ą░, ą░ ą│ą╗ą░ą▓ąĮąŠąĄ ŌĆō ąĮą░ čüč鹊ąĖą╝ąŠčüčéąĖ ąĖ ą┐čĆąŠčüč鹊č鹥 ąĄą│ąŠ čéčĆą░ąĮčüą┐ąŠčĆčéąĖčĆąŠą▓ą║ąĖ ąĖ ą╝ąŠąĮčéą░ąČą░.

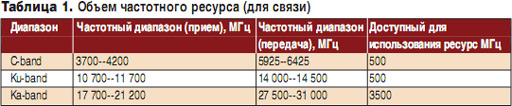

ąĀąŠčüčé ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéąĖ ą▓ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╝ ą┤ąŠčüčéčāą┐ąĄ čü ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ ąĖ čüąĮąĖąČąĄąĮąĖąĄ čüč鹊ąĖą╝ąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ čü ą┤čĆčāą│ąŠą╣ ą┐čĆąĖą▓ąĄą╗ąĖ ą║ ą┐ąŠčÅą▓ą╗ąĄąĮąĖčÄ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą┐ą╗ą░čéč乊čĆą╝ ą┤ą╗čÅ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ ąĮą░ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ čćą░čüčéąĮčŗčģ ą╗ąĖčå čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ ą┤ąŠčüčéčāą┐ąŠą╝ ą▓ ąśąĮč鹥čĆąĮąĄčé, čĆą░čüčüčćąĖčéą░ąĮąĮčŗčģ ąĮą░ čüąĄčéąĖ čü ą║ąŠą╗ąĖč湥čüčéą▓ąŠą╝ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ ą▓ ą┤ąĄčüčÅčéą║ąĖ čéčŗčüčÅčć. ą×ą│čĆąŠą╝ąĮčŗą╣ (ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą║ąŠą╗ąĖč湥čüčéą▓ą░ą╝ąĖ VSAT ą▓ ąĮą░čćą░ą╗ąĄ 2000-čģ ą│ą│.) ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ "ą╝ąĖčĆąŠą▓ąŠą╣ čäą░ą▒čĆąĖą║ąĖ" ą▓ ąÜąĖčéą░ąĄ ą┐čĆąĖą▓ąĄą╗ąĖ ą║ č鹊ą╝čā, čćč鹊 čüč鹊ąĖą╝ąŠčüčéčī č鹥čĆą╝ąĖąĮą░ą╗ą░ čāą┐ą░ą╗ą░ ą▓ ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆą░ąĘ ąĖ čüąĄą╣čćą░čü ąĮąĖąČąĄ $500. ąĪą▓čÅąĘą░ąĮąŠ čŹč鹊 čü č鹥ą╝, čćč鹊 čüč鹊ąĖą╝ąŠčüčéčī ąśąĪąŚ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ąĘą░ą▓ąĖčüąĖčé ąŠčé ą┤ąĖą░ą┐ą░ąĘąŠąĮą░. ą¤ąŠčÅą▓ąĖą▓čłąĖąĄčüčÅ čéčÅąČąĄą╗čŗąĄ ąśąĪąŚ (ąĖą╝ąĄčÄčēąĖąĄ ą╝ąŠčēąĮąŠčüčéčī ą┤ą╗čÅ ą┐ąŠą╗ąĄąĘąĮąŠą╣ ąĮą░ą│čĆčāąĘą║ąĖ 14ŌĆō16 ą║ąÆčé) ąĖąĮąŠą│ą┤ą░ ą╗ąĖą╝ąĖčéąĖčĆąŠą▓ą░ąĮčŗ č鹥ą╝, čćč鹊 ą┐čĆąŠčüč鹊 ąĖčüč湥čĆą┐čŗą▓ą░čÄčé ą▓ąĄčüčī ą┤ąŠčüčéčāą┐ąĮčŗą╣ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą┤ąĖą░ą┐ą░ąĘąŠąĮ ą▓ ąĪ- ąĖ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ (ą┐ąŠ 500 ą£ąōčå), čģąŠčéčÅ ą╝ąŠą│ą╗ąĖ ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī 菹ĮąĄčĆą│ąĖąĄą╣ ąĄčēąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓. ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čĆąĄčłą░čéčī čŹčéčā ą┐čĆąŠą▒ą╗ąĄą╝čā ąĖ čćąĖčüą╗ąŠ čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓ ąĘą░čłą║ą░ą╗ąĖą▓ą░ąĄčé ą┐čĆąĖ čŹč鹊ą╝ čāąČąĄ ąĘą░ 100, čćč鹊 ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ čüąĮąĖąČą░ąĄčé čüč鹊ąĖą╝ąŠčüčéčī ąŠčéą┤ąĄą╗čīąĮąŠą│ąŠ ą╝ąĄą│ą░ą│ąĄčĆčåą░ (čüą╝. čéą░ą▒ą╗. 1).

ąØą░ąĖą▒ąŠą╗ąĄąĄ ą┐čĆąŠą┤ą▓ąĖąĮčāčéčŗą╝ ą▓ čćą░čüčéąĖ čüąĖčüč鹥ą╝ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░, ąĖ ąÜą░ ą▓ čćą░čüčéąĮąŠčüčéąĖ, ą╝ąŠąČąĮąŠ čüčćąĖčéą░čéčī čĆčŗąĮąŠą║ ąĪą©ąÉ, čéą░ą╝ čāąČąĄ čüąĄą╣čćą░čü ą▒ąŠą╗ąĄąĄ 800 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ąĄčüčéčī čāčüą┐ąĄčłąĮąŠ čĆą░ą▒ąŠčéą░čÄčēąĖą╣ ą▓ ąÜą░ ą┐čĆąŠąĄą║čé SpaceWay. ąÉą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╣ ViaSat ą▓ąĄą┤ąĄčé ą┐ąŠą┤ą│ąŠč鹊ą▓ą║čā ą║ ąĘą░ą┐čāčüą║čā ą│ąĖą│ą░ąĮčéčüą║ąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ ViaSat-1 (čüčéą░čĆčé ą╗ąĄč鹊ą╝ 2012 ą│.). ąśčģ ą║ąŠąĮą║čāčĆąĄąĮčé ą┐ąŠ čĆčŗąĮą║čā ąĪą©ąÉ ŌĆō Hughes ŌĆō ą┐ą╗ą░ąĮąĖčĆčāąĄčé ąĘą░ą┐čāčüčéąĖčéčī čüą▓ąŠą╣ Jupiter ą▓ ą║ąŠąĮčåąĄ 2012 ą│. ąØąŠ, čéą░ą║ ą║ą░ą║ čŹčéąĖ ąśąĪąŚ ą▓ ą╗čÄą▒ąŠą╝ čüą╗čāčćą░ąĄ ąĮąĄ ąĘą░čéčĆąŠąĮčāčé čĆąŠčüčüąĖą╣čüą║čāčÄ č鹥čĆčĆąĖč鹊čĆąĖčÄ, čüą║ąŠąĮčåąĄąĮčéčĆąĖčĆčāąĄą╝ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖčģ ą┐čĆąŠąĄą║čéą░čģ, ą▓ ąĘąŠąĮčā ąŠčģą▓ą░čéą░ ą║ąŠč鹊čĆčŗčģ ąĀąŠčüčüąĖčÅ ą┐ąŠą┐ą░ą┤ą░ąĄčé čģąŠčéčÅ ą▒čŗ čćą░čüčéąĖčćąĮąŠ.

ąĢą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ čüą┐čāčéąĮąĖą║ąĖ

Hylas-1 (33,5 ą│čĆą░ą┤. ąĘ.ą┤., 8 Ka-band čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓, ąŠą▒čŖąĄą╝ čĆąĄčüčāčĆčüą░ 3000 ą£ąōčå) ą▒čŗą╗ čāčüą┐ąĄčłąĮąŠ ą▓čŗą▓ąĄą┤ąĄąĮ ąĮą░ ąŠčĆą▒ąĖčéčā 26 ąĮąŠčÅą▒čĆčÅ 2010 ą│. ąĪą┐čāčéąĮąĖą║ ą┐čĆąĖąĮą░ą┤ą╗ąĄąČąĖčé Avanti Communications Group, plc. (ąÆąĄą╗ąĖą║ąŠą▒čĆąĖčéą░ąĮąĖčÅ), ą║ąŠč鹊čĆą░čÅ ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄą╝ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ čüąĄčĆą▓ąĖčüą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ ąĖ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮą░ ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ ąĮą░ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗąĄ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą┐ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÄ čłą║ąŠą╗ ą┤ąŠčüčéčāą┐ąŠą╝ ą▓ ąśąĮč鹥čĆąĮąĄčé ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗčģ čāčüą╗čāą│ čüą▓čÅąĘąĖ.

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊 čćč鹊 ąśąĪąŚ čāąČąĄ ąĘą░ą┐čāčēąĄąĮ ą┐ąŠčćčéąĖ ą┐ąŠą╗ą│ąŠą┤ą░ ąĮą░ąĘą░ą┤, ąŠ ą╝ą░čüčüąĖą▓ąĮąŠą╣ čĆąĄą║ą╗ą░ą╝ąĮąŠą╣ ą║ą░ą╝ą┐ą░ąĮąĖąĖ ąĖ ą▓čŗčģąŠą┤ąĄ ąĮą░ čĆčŗąĮąŠą║ čćą░čüčéąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĮąĄ čüą╗čŗčłąĮąŠ. ąÆąĖą┤ąĖą╝ąŠ, ą╝ąĄąĮąĄą┤ąČąĄčĆčŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čĆą░ą▒ąŠčéą░čÄčé ą▓ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮčŗčģ ą║ąŠčĆąĖą┤ąŠčĆą░čģ čüčéčĆą░ąĮ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮčŗ ą╗čāčćąĖ (ąśčüą┐ą░ąĮąĖčÅ/ą¤ąŠčĆčéčāą│ą░ą╗ąĖčÅ, ąÆąĄą╗ąĖą║ąŠą▒čĆąĖčéą░ąĮąĖčÅ/ąśčĆą╗ą░ąĮą┤ąĖčÅ, ą”ąĄąĮčéčĆą░ą╗čīąĮą░čÅ ąĢą▓čĆąŠą┐ą░). ąźąŠčéčÅ Hylas-1 č乊čĆą╝ą░ą╗čīąĮąŠ ąĖ ąĘą░čéčĆą░ą│ąĖą▓ą░ąĄčé ąĀąŠčüčüąĖčÄ ą▓ čćą░čüčéąĖ ąĮą░čłąĄą│ąŠ ąÜą░ą╗ąĖąĮąĖąĮą│čĆą░ą┤čüą║ąŠą│ąŠ ą░ąĮą║ą╗ą░ą▓ą░, ąĮąŠ ąĖąĘ-ąĘą░ ą╝ą░ą╗čŗčģ čāą│ą╗ąŠą▓ ą╝ąĄčüčéą░ (ą╝ąĄąĮąĄąĄ 15 ą│čĆą░ą┤.) ąĖ ą┐ą░čüčüąĖą▓ąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ ąŠ čĆą░ą▒ąŠč鹥 ą║ą░ą║ąĖčģ-ą╗ąĖą▒ąŠ VSAT ą▓ ąĀąŠčüčüąĖąĖ č湥čĆąĄąĘ čŹč鹊čé čüą┐čāčéąĮąĖą║ ąĮąĖč湥ą│ąŠ ąĮąĄ čüą╗čŗčłąĮąŠ.

Ka-Sat (9 ą│čĆą░ą┤. ą▓.ą┤., 83 Ka-band čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆą░, ąŠą▒čŖąĄą╝ čĆąĄčüčāčĆčüą░ ŌĆō 20 000 ą£ąōčå) ŌĆō ą▓č鹊čĆąŠą╣ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖą╣ čüą┐čāčéąĮąĖą║ ą┤ą╗čÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░. ąŻą┐čĆą░ą▓ą╗čÅąĄčé ą║ąŠą╝ą┐ą░ąĮąĖčÅ Eutelsat. ąŚą░ą┐čāčēąĄąĮ ąĮą░ ąŠčĆą▒ąĖčéčā 27 ą┤ąĄą║ą░ą▒čĆčÅ 2010 ą│. ąÆ ąŠčéą╗ąĖčćąĖąĄ ąŠčé Hylas-1, ą║ąŠč鹊čĆčŗą╣ čüą┐ąŠčüąŠą▒ąĄąĮ ą┐čĆąĄą┤ąŠčüčéą░ą▓ąĖčéčī čāčüą╗čāą│ąĖ 300 čéčŗčü. ą┤ąŠą╝ąŠą▓, Ka-Sat ąŠą▒ą╗ą░ą┤ą░ąĄčé ą▒ąŠą╗čīčłąĄą╣ ą╝ąŠčēąĮąŠčüčéčīčÄ ąĖ ą╝ąŠąČąĄčé ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą┤ąŠčüčéčāą┐ ą▓ ąśąĮč鹥čĆąĮąĄčé, ą┐ąŠ čĆą░čüč湥čéą░ą╝ ąĄą│ąŠ ą▓ą╗ą░ą┤ąĄą╗čīčåąĄą▓, ą┤ąŠ 1 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓.

Ka-Sat čüčéą░ąĮąĄčé ą┐ąĄčĆą▓čŗą╝ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖą╝ čüą┐čāčéąĮąĖą║ąŠą╝ čüąŠ čüą▓ąĄčĆčģą▓čŗčüąŠą║ąŠą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ, ą║ąŠč鹊čĆčŗą╣ čüą╝ąŠąČąĄčé ą┐ąĄčĆąĄą┤ą░ą▓ą░čéčī ą┤ąŠ 70 ąōą▒ąĖčé/čü. ąÉą┐ą┐ą░čĆą░čé ąŠą▒ąĄčüą┐ąĄčćąĖčé ą┐čĆčÅą╝ąŠą╣ ą▓čŗčģąŠą┤ ą▓ ąśąĮč鹥čĆąĮąĄčé ąĖ ą▒čāą┤ąĄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ ą┤ą╗čÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čüąĄč鹥ą╣ ąĖ ą╝ąĄčüčéąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąöąĖą░ą╝ąĄčéčĆ ą░ąĮč鹥ąĮąĮ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čīčüą║ąĖčģ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ ąĮąĄ ą┐čĆąĄą▓čŗčłą░ąĄčé 0,8 ą╝ ą┐čĆąĖ čüč鹊ąĖą╝ąŠčüčéąĖ č鹥čĆą╝ąĖąĮą░ą╗ą░ ą╝ąĄąĮąĄąĄ 400 ąĄą▓čĆąŠ. ą¤čĆąŠą┤ą░ąČąĄą╣ čüąĄčĆą▓ąĖčüą░ ąĮą░ čŹč鹊ą╝ ąśąĪąŚ ą▒čāą┤ąĄčé ąĘą░ąĮąĖą╝ą░čéčīčüčÅ čüč鹊ą┐čĆąŠčåąĄąĮčéąĮą░čÅ "ą┤ąŠčćą║ą░" Eutelsat ŌĆō ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąĪą║ą░ą╣ą╗ąŠą┤ąČąĖą║" ąĖąĘ ąśčéą░ą╗ąĖąĖ. ą¤ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ, čćč鹊 ąŠąĮą░ ą▒čāą┤ąĄčé ą▓čŗą▒ąĖčĆą░čéčī ąŠą┤ąĮąŠą│ąŠ ąĖą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čĆąĄčüąĄą╗ą╗ąĄčĆąŠą▓ ą▓ ą║ą░ąČą┤ąŠą╣ čüčéčĆą░ąĮąĄ, ą║ąŠč鹊čĆčŗąĄ ąĖ ą▒čāą┤čāčé čĆą░ą▒ąŠčéą░čéčī čü ą║ąŠąĮąĄčćąĮčŗą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ. ąśąĘą▓ąĄčüčéąĮąŠ, čćč鹊 ąĮą░ ąŻą║čĆą░ąĖąĮąĄ čāąČąĄ ąĄčüčéčī ą║ą░ą║ ą╝ąĖąĮąĖą╝čāą╝ ąŠą┤ąĖąĮ čĆąĄčüąĄą╗ą╗ąĄčĆ ŌĆō ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąöą░čéą░ąōčĆčāą┐ą┐", čÅą▓ą╗čÅčÄčēą░čÅčüčÅ ą║čĆčāą┐ąĮąĄą╣čłąĖą╝ ąĮą░ ąŻą║čĆą░ąĖąĮąĄ VSAT-ąŠą┐ąĄčĆą░č鹊čĆąŠą╝. ąæčāą┤ąĄčé ą╗ąĖ "ąĪą║ą░ą╣ą╗ąŠą┤ąČąĖą║" čĆą░ą▒ąŠčéą░čéčī ą▓ ąæąĄą╗ąŠčĆčāčüčüąĖąĖ, ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąĮąĄčé, čĆčŗąĮą║ąĖ ąøąĖčéą▓čŗ, ąøą░čéą▓ąĖąĖ ąĖ ąŁčüč鹊ąĮąĖąĖ ą▓čĆčÅą┤ ą╗ąĖ čüčéą░ąĮčāčé čåąĄą╗ąĄą▓čŗą╝ąĖ ą▓ čüąĖą╗čā čüą▓ąŠąĄą╣ ą╝ąĖąĘąĄčĆąĮąŠčüčéąĖ ąĖ čģąŠčĆąŠčłąĄą│ąŠ ą┐ąŠą║čĆčŗčéąĖčÅ ą┤čĆčāą│ąĖą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ ą©ą¤ąö. ąØą░ ą▓čŗčüčéą░ą▓ą║ąĄ CEBIT-2011 ą▒čŗą╗ąĖ ą░ąĮąŠąĮčüąĖčĆąŠą▓ą░ąĮčŗ čéą░čĆąĖčäčŗ ą┤ą╗čÅ ąōąĄčĆą╝ą░ąĮąĖąĖ (čüą╝. čéą░ą▒ą╗. 2). ą×čéą╝ąĄčéąĖą╝, čćč鹊 ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗą╣ ą┤ą╗čÅ To-oWay čéą░čĆąĖčä ą┐ąŠąĘąĖčåąĖąŠąĮąĖčĆčāąĄčéčüčÅ ąĮąĄ ą║ą░ą║ lowcost access (čćč鹊 čüąŠąŠčéą▓ąĄčéčüčéą▓ąŠą▓ą░ą╗ąŠ ą▒čŗ čüą║ąŠčĆąŠčüčéąĖ 2 ą£ą▒ąĖčé/čü ąĖ ąĮą░čģąŠą┤ąĖą╗ąŠčüčī ą▒čŗ ą▓ čåąĄąĮąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĄ 15ŌĆō20 ąĄą▓čĆąŠ), ą░ čüą║ąŠčĆąĄąĄ middle level. ą×čéą╝ąĄčéąĖą╝, čćč鹊 čåąĄąĮą░ ąĘą░ čüąĄčĆą▓ąĖčü ą┤ą╗čÅ ąōąĄčĆą╝ą░ąĮąĖąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓čāąĄčé ąĮąĄ ą▒ąŠą╗ąĄąĄ 2% ąĄąČąĄą╝ąĄčüčÅčćąĮąŠą│ąŠ ą┤ąŠčģąŠą┤ą░ čüčĆąĄą┤ąĮąĄčüčéą░čéąĖčüčéąĖč湥čüą║ąŠą│ąŠ ąĮąĄą╝čåą░, ąĖ ąĮąĄ ą▒čāą┤ąĄčé ąŠčüąĮąŠą▓ąĮčŗą╝ ą▒ą░čĆčīąĄčĆąŠą╝ ą┐čĆąĖ ą▓čŗą▒ąŠčĆąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ. ą¤čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ čĆą░ą▓ąĮąŠčåąĄąĮąĮąŠą│ąŠ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ ą▓ą░čĆąĖą░ąĮčéą░ ąŠąĮ ą▒čāą┤ąĄčé ą▓čŗą▒čĆą░ąĮ čüą║ąŠčĆąĄąĄ ąĖąĘ-ąĘą░ ąŠčéčüčāčéčüčéą▓ąĖčÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ čāčüčéą░ąĮąŠą▓ą║ąĖ ąĮą░ ą║čĆčŗčłąĄ ąĖą╗ąĖ čüč鹥ąĮąĄ, ą▓ąŠąĘąĮąĖ čü ą║ą░ą▒ąĄą╗čÅą╝ąĖ ąĖ ąŠčéčüčāčéčüčéą▓ąĖąĄą╝ ąĘą░ą┤ąĄčƹȹ║ąĖ. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą┤ą╗čÅ čüąĄą╗čīčüą║ąĖčģ ąČąĖč鹥ą╗ąĄą╣, ąĖą╝ąĄčÄčēąĖčģ č鹊ą╗čīą║ąŠ ADSL ąĖ, ą╝ąŠąČąĄčé ą▒čŗčéčī, ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ 3G, TąŠąŠWą░y ą╝ąŠąČąĄčé čüčéą░čéčī čģąŠčĆąŠčłąĄą╣ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąŠą╣.

ąĢčüą╗ąĖ ąĖčüčģąŠą┤ąĖčéčī ąĖąĘ ąŠą┐čŗčéą░ čĆą░ą▒ąŠčéčŗ "ąĪą║ą░ą╣ą╗ąŠą┤ąČąĖą║" ą▓ ą┐čĆąĄą┤čŗą┤čāčēąĖąĄ ą│ąŠą┤čŗ čü čüąĄčĆą▓ąĖčüąŠą╝ TooWay ąĮą░ ą▒ą░ąĘąĄ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░, č鹊 čéą░čĆąĖčäčŗ ą▒čāą┤čāčé ą┤ą╗čÅ ą║ą░ąČą┤ąŠą╣ čüčéčĆą░ąĮčŗ čüčéčĆąŠą│ąŠ ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮčŗ ąĖ ą▒čāą┤čāčé ąĘą░ą▓ąĖčüąĄčéčī ąŠčé ą┐ą╗ą░č鹥ąČąĄčüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąĄąĄ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąĖ čüąĖčéčāą░čåąĖąĖ čü ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗą╝ąĖ ą▓ą░čĆąĖą░ąĮčéą░ą╝ąĖ ą©ą¤ąö.

Ka-Sat, ąĘą░čÅą▓ą╗ąĄąĮąĮčŗą╣ ą║ą░ą║ ą┐ą░ąĮąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖą╣ ąśąĪąŚ, ąĖą╝ąĄąĄčé ąĘąŠąĮčā ą┐ąŠą║čĆčŗčéąĖčÅ, ąŠčģą▓ą░čéčŗą▓ą░čÄčēčāčÄ ą▓čüčÄ ą¤čĆąĖą▒ą░ą╗čéąĖą║čā, ąŻą║čĆą░ąĖąĮčā ąĖ ążąĖąĮą╗čÅąĮą┤ąĖčÄ, ą┐ąŠčŹč鹊ą╝čā ąĄą│ąŠ ą╗čāčćąĖ ąĘą░čéčĆą░ą│ąĖą▓ą░čÄčé ąĖ čćą░čüčéčī čĆąŠčüčüąĖą╣čüą║ąŠą╣ č鹥čĆčĆąĖč鹊čĆąĖąĖ. ąØą░čüą║ąŠą╗čīą║ąŠ čĆą░čüč湥čéčŗ ąĖ čĆąĄą░ą╗čīąĮąŠčüčéčī čüąŠą▓ą┐ą░ą┤čāčé ŌĆō ąĖ ą│ą┤ąĄ čā ąĮą░čü čäąĖąĘąĖč湥čüą║ąĖ ą▒čāą┤ąĄčé ą┤ąŠčüčéčāą┐ąĄąĮ čüąĄčĆą▓ąĖčü ŌĆō ą┐ąŠą║ą░ąČąĄčé ą▓čĆąĄą╝čÅ. ąóą░ą║ąČąĄ ąĮą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąĮąĄčé ąĮąĖą║ą░ą║ąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠ čüąĄčĆą▓ąĖčüąĄ čü Ka-Sat ą▓ ąĀąŠčüčüąĖąĖ, ą▓ąŠąĘą╝ąŠąČąĮąŠ "ąĪą║ą░ą╣ą╗ąŠą┤ąČąĖą║" ąĘą░ą╣ą╝ąĄčéčüčÅ čŹčéąĖą╝ ą┐ąŠčüą╗ąĄ 1 ąĖčÄąĮčÅ 2011 ą│., ą┤ą░čéčŗ ąŠčäąĖčåąĖą░ą╗čīąĮąŠą│ąŠ ąĘą░ą┐čāčüą║ą░ čüąĄčĆą▓ąĖčüą░, čüą║ąŠąĮčåąĄąĮčéčĆąĖčĆąŠą▓ą░ą▓ čüą▓ąŠąĖ čāčüąĖą╗ąĖčÅ ąĮą░ ą▒ąŠą╗ąĄąĄ ą▓ą░ąČąĮčŗčģ ą┤ą╗čÅ ąĮąĄą│ąŠ ąĘą░ą┐ą░ą┤ąĮąŠ- ąĖ ą▓ąŠčüč鹊čćąĮąŠąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖčģ čüčéčĆą░ąĮą░čģ. ą×čéą╝ąĄčéąĖą╝ čéą░ą║ąČąĄ, čćč鹊, čāčćąĖčéčŗą▓ą░čÅ č鹥čüąĮąŠąĄ čüąŠčéčĆčāą┤ąĮąĖč湥čüčéą▓ąŠ ążąōąŻą¤ "ąÜąŠčüą╝ąĖč湥čüą║ą░čÅ čüą▓čÅąĘčī" ąĖ Eutelsat, ąĮąĄą╗čīąĘčÅ ąĖčüą║ą╗čÄčćą░čéčī, čćč鹊 ą┐čĆą░ą▓ą░ čĆąĄčüąĄą╗ą╗ąĄčĆą░ ąĮą░ Ka-Sat ą▓ ąĀąŠčüčüąĖąĖ ą┐ąŠą╗čāčćąĖčé ąĖą╝ąĄąĮąĮąŠ ąōą¤ąÜąĪ.

Ka-Sat ŌĆō čŹč鹊 ą║ą░č湥čüčéą▓ąĄąĮąĮčŗą╣ čüą║ą░č湊ą║ ą▓ č鹥čģąĮąŠą╗ąŠą│ąĖčÅčģ ąĖ ąĮą░čćą░ą╗ąŠ ąŠčéą║čĆčŗč鹊ą╣ ą▒ąŠčĆčīą▒čŗ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣. ąĪčéčĆčāą║čéčāčĆą░ čüąĄą▒ąĄčüč鹊ąĖą╝ąŠčüčéąĖ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ąĖą╗ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ čüą▓čÅąĘąĖ čéą░ą║ąŠą▓ą░, čćč鹊 ąŠąĮąĖ ąĮąĄ ą╝ąŠą│čāčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüąĮąĖąĘąĖčéčī čåąĄąĮčā ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĮčŗčģ Ka-Sat čéą░čĆąĖč乊ą▓ (ąĮą░ ą┐čĆąĖą╝ąĄčĆąĄ ąōąĄčĆą╝ą░ąĮąĖąĖ). ąśąĮą▓ąĄčüčéąĖčåąĖąĖ ą▓ č鹊, čćč鹊ą▒čŗ ą┐ąŠą┤ą║ą╗čÄčćąĖčéčī "ą┐ąŠčüą╗ąĄą┤ąĮąĖą╣ ą┤ąŠą╝ ąĮą░ ąŠą┐čāčłą║ąĄ", ą▒čāą┤čāčé čā čüąŠč鹊ą▓ąĖą║ąŠą▓ ą▓ąĄčüčīą╝ą░ ą▓čŗčüąŠą║ąĖ. ą¤čĆąĖ čŹč鹊ą╝ čüąĖčéčāą░čåąĖčÅ čüčéą░ąĮąĄčé ąĄčēąĄ ąČąĄčüčéč湥 ŌĆō č湥ą╝ ą▒ąŠą╗čīčłąĄ ąŠą┤ąĖąĮąŠą║ąĖčģ ą┤ąŠą╝ąŠą▓ ą┐ąŠą┤ą║ą╗čÄčćąĖčé Ka-Sat, č鹥ą╝ ą▒ąĄčüčüą╝čŗčüą╗ąĄąĮąĮąĄąĄ ąĖąĮą▓ąĄčüčéąĖčåąĖąĖ ą┤čĆčāą│ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ ąĮą░ąĘąĄą╝ąĮčāčÄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā ą▓ ą┐ąŠą┐čŗčéą║ąĄ ą┐ąŠą┤ą║ą╗čÄčćąĖčéčī čüą░ą╝čŗąĄ čāą┤ą░ą╗ąĄąĮąĮčŗąĄ čģčāč鹊čĆą░.

ąØą░ čĆąĖčüčāąĮą║ąĄ ą┐ąŠą║ą░ąĘą░ąĮą░ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą▓ą░čÅ ą╝ąŠą┤ąĄą╗čī Eutelsat ąĖ čåąĄą╗ąĄą▓čŗąĄ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ čĆčŗąĮą║ąĖ, ą│ą┤ąĄ ąŠąĮ čģąŠč湥čé čĆą░ą▒ąŠčéą░čéčī. ą×čüąĮąŠą▓ąĮą░čÅ ąĖą┤ąĄčÅ, ąĘą░ą╗ąŠąČąĄąĮąĮą░čÅ ą╝ą░čĆą║ąĄč鹊ą╗ąŠą│ą░ą╝ąĖ Eutelsat ą▓ ą┐čĆąŠąĄą║čé Ka-Sat, ŌĆō ą▓ ąĢą▓čĆąŠą┐ąĄ ąĖą╝ąĄąĄčéčüčÅ ą║ą░ą║ ą╝ąĖąĮąĖą╝čāą╝ 13 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą║ą░ ąĮąĄ ąŠčģą▓ą░č湥ąĮčŗ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗą╝ ąĖą╗ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ ą©ą¤ąö, ąŠąĮąĖ ąĖ ąĄčüčéčī čåąĄą╗ąĄą▓ą░čÅ ą│čĆčāą┐ą┐ą░ ą┤ą╗čÅ Ka-Sat. ąÆ čåąĄą╗ąŠą╝ čŹčéą░ ą╝ąŠą┤ąĄą╗čī čĆą░ą▓ąĮąŠą┐čĆąĖą╝ąĄąĮąĖą╝ą░ ąĖ ą║ ąĪą©ąÉ (ą│ą┤ąĄ ą┤ą░ąČąĄ ą┐ąŠ ą┐ą╗ą░ąĮą░ą╝ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą©ą¤ąö ą▓ čüą╗ąĄą┤čāčÄčēąĖąĄ 10 ą╗ąĄčé ąĮąĄ ą┐čĆąĄą▓čŗčüąĖčé 98%), ąĖ, ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, ą║ ąĀąŠčüčüąĖąĖ.

ąĀąŠčüčüąĖą╣čüą║ąĖąĄ čüą┐čāčéąĮąĖą║ąĖ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░

"ąŁą║čüą┐čĆąĄčüčü ąÉą£4" ŌĆō ą┐ąĄčĆą▓čŗą╣ čĆąŠčüčüąĖą╣čüą║ąĖą╣ ąśąĪąŚ čü ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąŠą╝ ą│ąŠč鹊ą▓ąĖčé ą║ ąĘą░ą┐čāčüą║čā ążąōąŻą¤ "ąÜąŠčüą╝ąĖč湥čüą║ą░čÅ čüą▓čÅąĘčī". ą¤ą╗ą░ąĮąĖčĆčāąĄą╝ą░čÅ ą┤ą░čéą░ ąĘą░ą┐čāčüą║ą░ ŌĆō ą╗ąĄč鹊 2011 ą│., čćč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąĄą┤ą┐ąŠą╗ąŠąČąĖčéčī ą┤ą░čéčā ąĮą░čćą░ą╗ą░ čüąĄčĆą▓ąĖčüą░ ŌĆō ą║ąŠąĮąĄčå 2011 ą│. ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą▓čüąĄą│ąŠ ą┤ą▓čāą╝čÅ čéčĆą░ąĮčü-ą┐ąŠąĮą┤ąĄčĆą░ą╝ąĖ, ą▒ąĄąĘ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ Multibeam, čüąŠą▓ąŠą║čāą┐ąĮčŗą╣ ąŠą▒čŖąĄą╝ čĆąĄčüčāčĆčüą░ ąÜą░ čĆą░ą▓ąĄąĮ 224 ą£ąōčå. ąøčāčćąĖ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ąĮą░ ąÉą£4 ąĖą╝ąĄčÄčé ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą▒ąŠą╗čīčłąŠą╣ čāą│ąŠą╗ čĆą░čüą║čĆčŗčéąĖčÅ ŌĆō 1,5 ą│čĆą░ą┤. (ą▓ ąŠčéą╗ąĖčćąĖąĄ ąŠčé ąÜą░-Sat, ą│ą┤ąĄ ąŠąĮąĖ čüąŠčüčéą░ą▓ą╗čÅčÄčé 0,7 ą│čĆą░ą┤.). ąØąĄą┤ąŠčüčéą░č鹊ą║ ŌĆō ą╝ąĄąĮčīčłą░čÅ čŹąĮąĄčĆą│ąĄčéąĖą║ą░, čćč鹊, ą▓ąĖą┤ąĖą╝ąŠ, ą┐ąŠčéčĆąĄą▒čāąĄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą░ąĮč鹥ąĮąĮ 0,9ŌĆō1,0 ą╝, ą┐ą╗čÄčü ąČąĄ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą╗čāčćąĖ čüą╝ąŠą│čāčé ą┐ąŠą║čĆčŗčéčī ąĘąĮą░čćąĖč鹥ą╗čīąĮčāčÄ č鹥čĆčĆąĖč鹊čĆąĖčÄ ąĀąŠčüčüąĖąĖ ąŠą┤ąĮąĖą╝ "ą┐čÅčéąĮąŠą╝" čĆą░ąĘą╝ąĄčĆąŠą╝ 1000 ąĮą░ 1500 ą║ą╝.

ąŻčćąĖčéčŗą▓ą░čÅ, čćč鹊 čŹč鹊 ą┐ąĄčĆą▓čŗą╣ ąŠą┐čŗčé čĆą░ą▒ąŠčéčŗ ą▓ ąÜą░ ą┤ą╗čÅ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ąōą¤ąÜąĪ ąĖ ąĄčüčéčī ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéčī čüąŠąĘą┤ą░ąĮąĖčÅ ąĮą░ąĘąĄą╝ąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ, ą║ąŠąĮčéčĆąŠą╗čīąĮąŠ-ąĖąĘą╝ąĄčĆąĖč鹥ą╗čīąĮčŗčģ ą┐ąŠčüč鹊ą▓ ąĖ čé.ą┤., ąōą¤ąÜąĪ ą┐ąŠą║ą░ ąĮąĄ ą░ąĮąŠąĮčüąĖčĆčāąĄčé ąĮąĖ čüčĆąŠą║ąŠą▓ ąĮą░čćą░ą╗ą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čŹčéąĖčģ čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓, ąĮąĖ ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮčāčÄ ąĘąŠąĮčā ą┐ąŠą║čĆčŗčéąĖčÅ, ąĮąĖ čåąĄąĮčŗ ąĮą░ ą░čĆąĄąĮą┤čā ąĮą░ ąĮąĖčģ čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░.

"ąŁą║čüą┐čĆąĄčüčü ąÉą£5/ąÉą£6", ą┤ą░čéą░ ąĮą░čćą░ą╗ą░ čüąĄčĆą▓ąĖčüą░ ŌĆō 2012 ą│., 12 čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓ (10 ą┐ąŠ 110 ą£ąōčå ąĖ 2 ą┐ąŠ 610 ą£ąōčå), ą▓čüąĄą│ąŠ 2300 ą£ąōčå.

ąŁčéąĖ čüą┐čāčéąĮąĖą║ąĖ ą┐čĆąĖąĘą▓ą░ąĮčŗ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čéčī čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą©ą¤ąö ą▓ čĆą░ą╝ą║ą░čģ ą┐ąĄčĆą▓ąŠą│ąŠ čŹčéą░ą┐ą░ ą┐čĆąŠąĄą║čéą░ ąĀąĪąĪ-ąÆąĪąö, ąŠą┤ąŠą▒čĆąĄąĮąĮąŠą│ąŠ ą║ąŠą╝ąĖčüčüąĖąĄą╣ ą┐čĆąĖ ą¤čĆąĄąĘąĖą┤ąĄąĮč鹥 ąĀąż ą┐ąŠ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╝čā čĆą░ąĘą▓ąĖčéąĖčÄ čŹą║ąŠąĮąŠą╝ąĖą║ąĖ ąĀąŠčüčüąĖąĖ ąĄčēąĄ ą▓ 2009 ą│. ą¤ąŠ ąĘą░ą╝čŗčüą╗čā ąĮąŠą▓ą░čÅ čüąĖčüč鹥ą╝ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö ą┤ąŠą╗ąČąĮą░ ąŠą▒čüą╗čāąČąĖą▓ą░čéčī 2 ą╝ą╗ąĮ čćą░čüčéąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąĮą░ čüą║ąŠčĆąŠčüčéčÅčģ ą┤ąŠ 15 ą£ą▒ąĖčé/čü, ą░ čüč鹊ąĖą╝ąŠčüčéčī ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĮąĄ ą┤ąŠą╗ąČąĮą░ ą┐čĆąĄą▓čŗčłą░čéčī 8 čéčŗčü. čĆčāą▒. ąĪąĖčüč鹥ą╝ą░ ą▒čāą┤ąĄčé čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░čéčīčüčÅ ą▓ 2 čŹčéą░ą┐ą░, ą┐ąĄčĆą▓čŗą╣ ąĖąĘ ąĮąĖčģ ą▒ą░ąĘąĖčĆčāąĄčéčüčÅ ąĮą░ ąśąĪąŚ "ąŁą║čüą┐čĆąĄčüčü ąÉą£5/6", ą┤ą╗čÅ ą▓č鹊čĆąŠą│ąŠ ą▒čāą┤čāčé čüąŠąĘą┤ą░ąĮčŗ čüą┐ąĄčåąĖą░ą╗čīąĮčŗąĄ ąśąĪąŚ, ą┐ąŠą╗čāčćąĖą▓čłąĖąĄ čĆą░ą▒ąŠč湥ąĄ ąĮą░ąĘą▓ą░ąĮąĖąĄ "ąÆąŠčüč鹊ą║" ąĖ "ąŚą░ą┐ą░ą┤". ąŁčéąĖ ąśąĪąŚ čüčāčēąĄčüčéą▓čāčÄčé ąĮą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ą▓ ą▓ąĖą┤ąĄ čŹčüą║ąĖąĘąĮąŠą│ąŠ ą┐čĆąŠąĄą║čéą░ ąĖ, čāčćąĖčéčŗą▓ą░čÅ čüą║ąŠčĆąŠčüčéčī čĆą░ąĘą▓ąĖčéąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, ą╝ąŠą│čāčé ą┐ąŠą╝ąĄąĮčÅčéčī čüą▓ąŠą╣ ąŠą▒ą╗ąĖą║ ą║ ą╝ąŠą╝ąĄąĮčéčā ąĘą░ą┐čāčüą║ą░ ąĮą░ ąŠčĆą▒ąĖčéčā. ąÆ ąŠčéą╗ąĖčćąĖąĄ ąŠčé ąĮąĖčģ ą┤ą╗čÅ ąÉą£5/6 ą▓čüąĄ čāąČąĄ ąĘą░čäąĖą║čüąĖčĆąŠą▓ą░ąĮąŠ ą▓ ą┐čĆąŠąĄą║čéą░čģ ąĖ ą║ąŠąĮčéčĆą░ą║čéą░čģ, ą▓ čüąŠąĘą┤ą░ąĮąĖąĖ ąśąĪąŚ čāčćą░čüčéą▓čāčÄčé ą║čĆą░čüąĮąŠčÅčĆčüą║ąĖą╣ ąśąĪąĪ ąĖą╝. ąĀąĄčłąĄčéąĮąĄą▓ą░, ą║ą░ąĮą░ą┤čüą║ą░čÅ MDA, čäčĆą░ąĮą║ąŠ-ąĖčéą░ą╗čīčÅąĮčüą║ąĖą╣ Thales Alenia Space.

ąØą░ ąÉą£5/6 čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ Multibeam, 菹ĮąĄčĆą│ąĄčéąĖą║ą░ čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓ ą┐ąŠą╗ąĮąŠčüčéčīčÄ čüąŠąŠčéą▓ąĄčéčüčéą▓čāąĄčé čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╝ čüčéą░ąĮą┤ą░čĆčéą░ą╝, čćč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą░ąĮč鹥ąĮąĮčŗ 0,8 ą╝ ąĖ ą╝ąĄąĮąĄąĄ (ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, ąĮąĄ ąĮą░ ą║čĆą░čÅčģ ąĘąŠąĮčŗ ąĖą╗ąĖ ą▓ ą▓čŗčüąŠą║ąĖčģ čłąĖčĆąŠčéą░čģ). ą£ąŠą┤ąĄą╗čī ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ ąĮą░ čŹčéąĖčģ ąśąĪąŚ ą┐ąŠą║ą░ ąĮą░ čüčéą░ą┤ąĖąĖ ąŠą▒čüčāąČą┤ąĄąĮąĖčÅ, čüą░ą╝čŗą╝ ą▓ąĄčĆąŠčÅčéąĮčŗą╝ čüčåąĄąĮą░čĆąĖąĄą╝ čÅą▓ą╗čÅąĄčéčüčÅ čüąŠąĘą┤ą░ąĮąĖąĄ ąĄą┤ąĖąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ ąĀąĪąĪ-ąÆąĪąö, ą║ąŠč鹊čĆčŗą╣ ą▒čāą┤ąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čāčüą╗čāą│ąĖ ąĮą░ ą▒ą░ąĘąĄ ą▓čŗą▒čĆą░ąĮąĮąŠą╣ ąĖą╝ ą┐ą╗ą░čéč乊čĆą╝čŗ (ąŠ ą▓ąŠąĘą╝ąŠąČąĮčŗčģ ą▓ą░čĆąĖą░ąĮčéą░čģ čüą╝. ąĮąĖąČąĄ), ąĄą┤ąĖąĮąŠą╣ ą┤ą╗čÅ ą▓čüąĄčģ č湥čéčŗčĆąĄčģ čüą┐čāčéąĮąĖą║ąŠą▓. ąØą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąĄčĆąŠčÅčéąĮčŗą╝ ą┐čĆąĄč鹥ąĮą┤ąĄąĮč鹊ą╝ ąĮą░ čĆąŠą╗čī ąĄą┤ąĖąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ čÅą▓ą╗čÅąĄčéčüčÅ "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝", ą║ąŠč鹊čĆčŗą╣ ąĮą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąĖ ą▓ąĄą┤ąĄčé ą┐ąŠą┤ą│ąŠč鹊ą▓ąĖč鹥ą╗čīąĮčāčÄ čĆą░ą▒ąŠčéčā ą┐ąŠ ą┤ą░ąĮąĮąŠą╝čā ą┐čĆąŠąĄą║čéčā.

ąÜą░ą║ąĖąĄ čāčüą╗čāą│ąĖ, ą┐ąŠą╝ąĖą╝ąŠ ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄčé, ą▒čāą┤čāčé čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮčŗ ą▓ ąĀąĪąĪ-ąÆąĪąö, ą│ąŠą▓ąŠčĆąĖčéčī ą┐ąŠą║ą░ ąĄčēąĄ čĆą░ąĮąŠ, čéą░ą║ ą║ą░ą║ ą╗ąŠą│ąĖčćąĮąŠ ą┐čĆąĄą┤ą┐ąŠą╗ąŠąČąĖčéčī, čćč鹊 "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝" ą▒čāą┤ąĄčé ąĖą╝ąĄčéčī ąĄą┤ąĖąĮąŠąĄ, č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖ ąĮąĄą╣čéčĆą░ą╗čīąĮąŠąĄ ą┐ąŠčĆčéč乊ą╗ąĖąŠ čüą▓ąŠąĖčģ čāčüą╗čāą│ ą┤ą╗čÅ čĆčŗąĮą║ą░ čäąĖąĘąĖč湥čüą║ąĖčģ ą╗ąĖčå ąĖ SOHO, ą║ąŠč鹊čĆąŠąĄ, ą┐ąŠ-ą▓ąĖą┤ąĖą╝ąŠą╝čā, ą▒čāą┤ąĄčé čüč乊čĆą╝ąĖčĆąŠą▓ą░ąĮąŠ ą┐ąŠčüą╗ąĄ ąŠą║ąŠąĮčćą░ąĮąĖčÅ čĆąĄč乊čĆą╝čŗ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░" ąĖ čüą╗ąĖčÅąĮąĖčÅ ą£ąĀąÜ ąĖ "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝ą░".

ąŚą░čÅą▓ą╗ąĄąĮąĮčŗąĄ ą▓ 2009 ą│. ą┐ą░čĆą░ą╝ąĄčéčĆčŗ ąĀąĪąĪ-ąÆąĪąö, ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮčŗąĄ ą▓ ą┐ąĄčćą░čéąĖ, ŌĆō 2 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ŌĆō ą┤ąĄą╗ą░čÄčé ą┤ą░ąĮąĮčāčÄ čüąĄčéčī ą▓ čüą╗čāčćą░ąĄ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ąŠą┤ąĮąŠą╣ ąĖąĘ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ ą▓ ą╝ąĖčĆąĄ, čéą░ą║ąČąĄ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ ąĮą░čćą░ą╗ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ ąĀąŠčüčüąĖąĖ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗčģ VSAT-č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓, čåąĄąĮą░ ą║ąŠč鹊čĆčŗčģ ą░ąĮąŠąĮčüąĖčĆąŠą▓ą░ąĮą░ ą║ą░ą║ 8 čéčŗčü. čĆčāą▒., čćč鹊, ą┐ąŠ ą╝ąĮąĄąĮąĖčÄ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓-ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮąĖą║ąŠą▓, ąŠč湥ąĮčī ąĖ ąŠč湥ąĮčī čéčĆčāą┤ąĮąŠą┤ąŠčüčéąĖąČąĖą╝ąŠ. ąĪč鹊ąĖą╝ąŠčüčéčī čāčüą╗čāą│ ą▓ ą▒čāą┤čāčēąĄą╣ čüąĄčéąĖ, ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, ą┐ąŠą║ą░ č鹊ąČąĄ ąĮąĄ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮą░, ąĮąŠ ą▓ ą┐ąĄčćą░čéąĖ ą▒čŗą╗ąĖ čüąŠąŠą▒čēąĄąĮąĖčÅ ąŠ 50 čĆčāą▒. ąĘą░ 1 ąōą▒ą░ą╣čé, čćč鹊 čéą░ą║ąČąĄ ą┤ąĄą╗ą░ąĄčé ą┤ą░ąĮąĮčāčÄ čüąĄčéčī ąŠč湥ąĮčī ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠą╣ ąĮąĄ č鹊ą╗čīą║ąŠ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąĘą░čĆčāą▒ąĄąČąĮčŗą╝ąĖ ą░ąĮą░ą╗ąŠą│ą░ą╝ąĖ (ą│ą┤ąĄ čüč鹊ąĖą╝ąŠčüčéčī 1 ąōą▒ą░ą╣čé ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮą░ čāčĆąŠą▓ąĮąĄ $10, č鹊 ąĄčüčéčī ą▓ 6 čĆą░ąĘ ą▓čŗčłąĄ), ąĮąŠ ąĖ čü ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ąĖ ŌĆō ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ ąĖ čüąŠč鹊ą▓čŗčģ čüąĄč鹥ą╣ čüčéą░ąĮą┤ą░čĆč鹊ą▓ 3G ąĖ 4G.

ąĪ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄą╝ ą┐čĆąĖ čāčģąŠą┤ąĄ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ čéą░ą║ąČąĄ ą┐čĆąŠąĖčüčģąŠą┤čÅčé čĆąĄą▓ąŠą╗čÄčåąĖąŠąĮąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ŌĆō ą┐ąŠčÅą▓ą╗čÅąĄčéčüčÅ ą┐čĆąŠčüč鹊ą╣ ąĖ ą┤ąĄčłąĄą▓čŗą╣ VSAT-č鹥čĆą╝ąĖąĮą░ą╗, ą┐ąŠą╗čāčćąĖą▓čłąĖą╣ čā čĆčÅą┤ą░ ą▓ąĄąĮą┤ąŠčĆąŠą▓ ąĮą░ąĘą▓ą░ąĮąĖąĄ consumer terminal, č鹊 ąĄčüčéčī ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╣ ąĖą╝ąĄąĮąĮąŠ ąĮą░ čäąĖąĘąĖč湥čüą║ąĖčģ ą╗ąĖčå. ąĢą│ąŠ čéąĖą┐ąĖčćąĮčŗąĄ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ąĖ: ą░ąĮč鹥ąĮąĮą░ 0,6ŌĆō0,8 ą╝, ą┐čĆąĖąĄą╝ąŠą┐ąĄčĆąĄą┤ą░čéčćąĖą║ 1ŌĆō3 ąÆčé, čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą╝ąŠą┤ąĄą╝ čü 1 ą┐ąŠčĆč鹊ą╝ Ethernet. ą”ąĄąĮą░ ą┐čĆąĖ čŹč鹊ą╝ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą╝ąĄąĮąĄąĄ $500 (čĆąŠčüčüąĖą╣čüą║ąĖą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą┤ą▓čāčģčüč鹊čĆąŠąĮąĮąĄą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ ą┐ąŠą║ą░ ąŠą▒ čŹč鹊ą╝ ą╝ąĄčćčéą░čéčī ąĖ ą╝ąĄčćčéą░čéčī). ąŚą░ą╝ąĄčéąĖą╝, ąŠą┤ąĮą░ą║ąŠ, čćč鹊, ą║ą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ čéą░ą▒ą╗. 3, ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čéą░ą║ąĖčģ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ ą┐ą╗ą░ąĮąĖčĆčāąĄčéčüčÅ ą▓ čüąŠčéąĮčÅčģ čéčŗčüčÅčć ąĖ ą╝ąĖą╗ą╗ąĖąŠąĮą░čģ ąĄą┤ąĖąĮąĖčå (ą▓čüą┐ąŠą╝ąĮąĖą╝, čćč鹊 ąĮą░ čüąĄą│ąŠą┤ąĮčÅ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ VSAT, ąĮą░ą▒čĆą░ąĮąĮčŗą╣ ąĘą░ čüąĄą╝čī ą╗ąĄčé ŌĆō čü 2004 ą│., čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓čüąĄą│ąŠ 40 čéčŗčü. č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓).

ąØą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé čüčĆąĄą┤ąĖ ą▓čüąĄčģ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ VSAT ą║ ą▓čŗčģąŠą┤čā ą▓ čüąĄą│ą╝ąĄąĮčé consumer terminal ą╗čāčćčłąĄ ą▓čüąĄą│ąŠ, ą┐ąŠ ą╝ąĮąĄąĮąĖčÄ ą░ą▓č鹊čĆą░, ą│ąŠč鹊ą▓čŗ čéčĆąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅ ŌĆō čŹč鹊 ViaSat (ąĪą©ąÉ), ąĖą╝ąĄčÄčēąĖą╣ ąŠą┐čŗčé čü ą┐ą╗ą░čéč乊čĆą╝ąŠą╣ SurfBeam ąĖ ąśąĪąŚ WildBlue c č鹥čģąĮąŠą╗ąŠą│ąĖąĄą╣ Multibeam; Hughes, ą▒ąŠą╗čīčłąĄ ą│ąŠą┤ą░ čĆą░ą▒ąŠčéą░čÄčēąĖą╣ čü ąśąĪąŚ SpaceWay-3 ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ c ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ ą┐ą╗ą░čéč乊čĆą╝čŗ HughesNet, ąĖ NewTec (ąæąĄą╗čīą│ąĖčÅ), ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖą╣ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čī ą║ąŠąĮčüčāą╝ąĄčĆčüą║ąĖčģ VSAT Sat3Play, ąĮą░ ąŠčüąĮąŠą▓ąĄ ą║ąŠč鹊čĆąŠą│ąŠ čĆą░ą▒ąŠčéą░ąĄčé čüąĄčĆą▓ąĖčü Astra2Connect ą▓ ąĢą▓čĆąŠą┐ąĄ. ąÜą░ą║ ą▓ąĖą┤ąĮąŠ ąĖąĘ čéą░ą▒ą╗. 3, ąŠąĮąĖ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖą╗ąĖ ą╝ąĄąČą┤čā čüąŠą▒ąŠą╣ ą▓čüąĄ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗąĄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗąĄ ą┐čĆąŠąĄą║čéčŗ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ.

ąæąĄąĘčāčüą╗ąŠą▓ąĮąŠ, Gilat ąĖ iDirect ą▓ąĮąĖą╝ą░č鹥ą╗čīąĮąŠ ą░ąĮą░ą╗ąĖąĘąĖčĆčāčÄčé čŹč鹊čé čéčĆąĄąĮą┤, ąĮąŠ čćč鹊 ąŠąĮąĖ ą┐čĆąĄą┤ą┐čĆąĖą╝čāčé ŌĆō čüą║ąŠąĮčåąĄąĮčéčĆąĖčĆčāčÄčé čāčüąĖą╗ąĖčÅ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ VSAT, čĆą░ą▒ąŠčéą░čÄčēąĄą│ąŠ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą▓ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ, ąĖą╗ąĖ ą┐ąŠą┐čŗčéą░čÄčéčüčÅ čĆąĖčüą║ąĮčāčéčī ąĖ ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░čéčī ą▓ čüąŠąĘą┤ą░ąĮąĖąĄ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ąŠąĮčüčāą╝ąĄčĆčüą║ąĖčģ VSAT, ŌĆō ą┐ąŠą║ą░ąČąĄčé ą▓čĆąĄą╝čÅ. ąØąĄą╗čīąĘčÅ ąĘą░ą▒čŗą▓ą░čéčī ąĖ ąŠ ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮąŠą╝ čĆąŠčüčüąĖą╣čüą║ąŠą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄ VSAT-ą┐ą╗ą░čéč乊čĆą╝ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čāčĆąŠą▓ąĮčÅ, ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąśčüčéą░čĆ", ąĄčüą╗ąĖ čāąČ ąŠą┤ąĮąĖą╝ąĖ ąĖąĘ čåąĄą╗ąĄą╣ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ąĀąĪąĪ-ąÆąĪąö ą▒čŗą╗ąĖ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÅ ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ŌĆō čüą░ą╝ąŠąĄ ą▓čĆąĄą╝čÅ ą┐ąŠą╝ąŠčćčī ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮąŠą╝čā čĆąŠčüčüąĖą╣čüą║ąŠą╝čā ąĖą│čĆąŠą║čā ą▓ čŹč鹊ą╝ čüąĄą│ą╝ąĄąĮč鹥 čĆčŗąĮą║ą░.

ąĪą░ą╝ąŠ ą┐ąŠ čüąĄą▒ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą║ąŠąĮčüčāą╝ąĄčĆčüą║ąĖčģ VSAT ą▓čĆčÅą┤ ą╗ąĖ čÅą▓ą╗čÅąĄčéčüčÅ čŹą╗čīą┤ąŠčĆą░ą┤ąŠ ŌĆō ąĮąĖąĘą║ą░čÅ čåąĄąĮą░ ą▓čŗčüąŠą║ąŠč鹥čģąĮąŠą╗ąŠą│ąĖčćąĮąŠą│ąŠ č鹥čĆą╝ąĖąĮą░ą╗ą░ čÅą▓ąĮąŠ ą│ąŠą▓ąŠčĆąĖčé ąŠ č鹊ą╝, čćč鹊 ą┐čĆąĖą▒čŗą╗čī ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅ ą▓čĆčÅą┤ ą╗ąĖ ą┐čĆąĄą▓čŗčüąĖčé $50 ąĘą░ č鹥čĆą╝ąĖąĮą░ą╗, ą┐ąŠčŹč鹊ą╝čā ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ą┐čĆąĖą▓ąŠą┤ąĖčé ąĮą░čü ą║ čĆąĄą▓ąŠą╗čÄčåąĖąĖ ą▓ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ čüą░ą╝ąĖčģ VSAT-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ąśąĘą▓ąĄčüčéąĮą░čÅ ąĖ čłąĖčĆąŠą║ąŠ ą┐čĆąĖą╝ąĄąĮčÅąĄą╝ą░čÅ ą┤ąŠ čüąĄą│ąŠ ą┤ąĮčÅ ą▓ ąĀąŠčüčüąĖąĖ ąĖ ąĢą▓čĆąŠą┐ąĄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī VSAT-ąŠą┐ąĄčĆą░č鹊čĆą░ ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░ąĄčé, čćč鹊 ąŠą┐ąĄčĆą░č鹊čĆ ą┐čĆąĖąŠą▒čĆąĄčéą░ąĄčé čā ą▓ąĄąĮą┤ąŠčĆą░ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ŌĆō VSAT-ą┐ą╗ą░čéč乊čĆą╝čŗ ąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖąĄ VSAT, ą░čĆąĄąĮą┤čāąĄčé ąĄą╝ą║ąŠčüčéčī čā ąŠą┐ąĄčĆą░č鹊čĆą░ ąśąĪąŚ (ą▓ ąĀąŠčüčüąĖąĖ čŹč鹊 ąōą¤ąÜąĪ ąĖą╗ąĖ "ąōą░ąĘą┐čĆąŠą╝ ŌĆō ąÜąŠčüą╝ąĖč湥čüą║ąĖąĄ čüąĖčüč鹥ą╝čŗ") ąĖ ą┐čĆąŠą┤ą░ąĄčé čüąĄčĆą▓ąĖčü ą║ą╗ąĖąĄąĮčéą░ą╝, čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░čÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖąĄ VSAT čüą▓ąŠąĖą╝ąĖ čüąĖą╗ą░ą╝ąĖ ąĖą╗ąĖ čüąĖą╗ą░ą╝ąĖ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĮčŗčģ ąĮąĄą▒ąŠą╗čīčłąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣-ąĖąĮčüčéą░ą╗ą╗čÅč鹊čĆąŠą▓.

ąōą╗ąŠą▒ą░ą╗čīąĮčŗąĄ čüąĄčéąĖ čéąĖą┐ą░ KaSat, WildBlue, SpaceWay ąĖ ą┐čĆąŠčćąĖąĄ ą▓ ą║ąŠčĆąĮąĄ ą╝ąĄąĮčÅčÄčé čŹčéčā ą╝ąŠą┤ąĄą╗čī. ąÆ ąĖčģ čüą╗čāčćą░ąĄ ąŠą┐ąĄčĆą░č鹊čĆ čüąĄčéąĖ čÅą▓ą╗čÅąĄčéčüčÅ ąĖ ą▓ą╗ą░ą┤ąĄą╗čīčåąĄą╝ ą▒ąŠčĆčéą░, ą░ ąĄčüą╗ąĖ ą╝čŗ ą┐ąŠčüą╝ąŠčéčĆąĖą╝ ąĮą░ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╣ čĆčŗąĮąŠą║, č鹊 ąĄčēąĄ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╝ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ, čŹčéą░ą║ąĖą╝ 3-ą▓-1-ąŠą┐ąĄčĆą░č鹊čĆąĄ. ąĢčüč鹥čüčéą▓ąĄąĮąĮąŠ, čćč鹊 čéą░ą║ąŠą╣ ąŠą┐ąĄčĆą░č鹊čĆ čāą┐čĆą░ą▓ą╗čÅąĄčé čéčŗčüčÅčćą░ą╝ąĖ VSAT ąĖ čüą░ą╝ ąĮąĄ ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ ąĖčģ ąĖąĮčüčéą░ą╗ą╗čÅčåąĖąĄą╣ ŌĆō čŹč鹊 ą▒ąĖąĘąĮąĄčü čüąŠč鹥ąĮ ą╝ąĄą╗ą║ąĖčģ ąĖąĮčüčéą░ą╗ą╗čÅč鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą╗čāčćą░čÄčé ąĮąĄą▒ąŠą╗čīčłąĖąĄ ą┤ąĄąĮčīą│ąĖ, ąĖą▒ąŠ ą╝ąŠąĮčéą░ąČ čāą╗čīčéčĆą░ą┐čĆąŠčüč鹊ą│ąŠ VSAT ąĮąĄąĮą░ą╝ąĮąŠą│ąŠ čüą╗ąŠąČąĮąĄąĄ ą╝ąŠąĮčéą░ąČą░ ą░ąĮč鹥ąĮąĮčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąóąÆ.

ąÜčĆčāą│ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čĆąĄąĘą║ąŠ čüčāąČą░ąĄčéčüčÅ ąĮą░ ąŠą│čĆąŠą╝ąĮąŠą╝ čĆčŗąĮą║ąĄ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ (ą░ čŹč鹊 ąĪą©ąÉ ąĖ ąÜą░ąĮą░ą┤ą░) ą▓čüąĄą│ąŠ ą┤ą▓ą░ ąŠą┐ąĄčĆą░č鹊čĆą░ ŌĆō Hughes ąĖ ViaSat. ąØą░ ą▓čüčÄ ąĢą▓čĆąŠą┐čā ŌĆō 2,5 (SkyLogic, Astra2Connect ąĖ, ą╝ąŠąČąĄčé, "ąÉą▓ą░ąĮčéąĖ", ą║ąŠč鹊čĆą░čÅ ą▓ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąŠčĆąĖąĄąĮčéąĖčĆčāąĄčéčüčÅ ąĖčüą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ ąĮą░ ą│ąŠčüąĘą░ą║ą░ąĘčćąĖą║ąŠą▓ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ čéąĖą┐ą░ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗčģ čāčüą╗čāą│ čüą▓čÅąĘąĖ).

ąöą╗čÅ ąĀąŠčüčüąĖąĖ čÅčüąĮąŠ, čćč鹊 čĆčŗąĮąŠą║ ąĮąĄ ą▓ą╝ąĄčüčéąĖčé ą▒ąŠą╗ąĄąĄ ąŠą┤ąĮąŠą╣ čéą░ą║ąŠą╣ čüąĖčüč鹥ą╝čŗ. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ VSAT-ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▒čāą┤čāčé ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā čĆą░ą▒ąŠčéą░čéčī ąĮą░ čĆčŗąĮą║ąĄ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĖą╗ąĖ čüčéą░ąĮčāčé čĆąĄčüąĄą╗ą╗ąĄčĆą░ą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ ąĀąĪąĪ-ąÆąĪąö.

ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ čÅ čģąŠč鹥ą╗ ą▒čŗ ą┐čĆąĄą┤ąŠčüč鹥čĆąĄčćčī ąŠčé ą┐ą░ąĮąĖą║ąĖ čéąĖą┐ą░ "ą║ąŠąĮąĄčå VSAT-ą▒ąĖąĘąĮąĄčüą░". ąØą░ čüąĄą│ąŠą┤ąĮčÅ ąŠčüąĮąŠą▓ąĮčŗą╝ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╝ VSAT-čāčüą╗čāą│ čÅą▓ą╗čÅčÄčéčüčÅ ąĖą╝ąĄąĮąĮąŠ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗąĄ ą║ą╗ąĖąĄąĮčéčŗ, čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅ ą║ąŠč鹊čĆčŗčģ ą▓ąĄčüčīą╝ą░ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮčŗ, ąĖ ą│ą╗ą░ą▓ąĮąŠąĄ, ą▓čüąĄ ąŠąĮąĖ čéčĆąĄą▒čāčÄčé ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮąŠą│ąŠ ą┐ąŠą┤čģąŠą┤ą░. ąØąĄ čüąĄą║čĆąĄčé, čćč鹊 ąĖ ąĮą░ą┤ąĄąČąĮąŠčüčéčī (ą┤ąŠčüčéčāą┐ąĮąŠčüčéčī) čüą▓čÅąĘąĖ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĮąĖąČąĄ, č湥ą╝ ą▓ ąÜu, ąĖ ąŠčéąĮąŠčłąĄąĮąĖąĄ ą║ ą║ą╗ąĖąĄąĮčéčā čéą░ą╝ ą▒čāą┤ąĄčé ą┤čĆčāą│ąŠąĄ ŌĆō ąĄą╝čā ą┐čĆąĄą┤ą╗ąŠąČą░čé 3ŌĆō5 čéąĖą┐ąŠą▓čŗčģ čéą░čĆąĖč乊ą▓ ą┐ąŠ ą┐čĆąĖąĮčåąĖą┐čā "ąĮąĄ ąĮčĆą░ą▓ąĖčéčüčÅ ŌĆō ąĮąĄ ą▒ąĄčĆąĖ". ąØą░ą┐ąŠą╝ąĮąĖą╝, čćč鹊 ą▓čüąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą│ąŠą▓ąŠčĆčÅčé ąĖą╝ąĄąĮąĮąŠ ąŠ ą║ąŠąĮčüčāą╝ąĄčĆčüą║ąŠą╝ č鹥čĆą╝ąĖąĮą░ą╗ąĄ čü ąĄą│ąŠ ą║čĆą░ą╣ąĮąĄ ąĮąĖąĘą║ąŠą╣ čåąĄąĮąŠą╣, čćč鹊, ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, ąŠčéčĆą░ąĘąĖčéčüčÅ ąĖ ąĮą░ ąĄą│ąŠ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗčģ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅčģ ąĖ, ą╝ąŠąČąĄčé, ą┤ą░ąČąĄ ąĮą░ą┤ąĄąČąĮąŠčüčéąĖ. ąś ą▓čĆčÅą┤ ą╗ąĖ čüąĄčĆčīąĄąĘąĮčŗą╣ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗą╣ ąĘą░ą║ą░ąĘčćąĖą║ čüąŠą│ą╗ą░čüąĖčéčüčÅ ąĮą░ čŹčéčā ą┤ąĄčłąĄą▓čāčÄ ąĖą│čĆčāčłą║čā, ą┐ąŠ ą░ąĮą░ą╗ąŠą│ąĖąĖ čü ą░ą▓č鹊ą╝ąŠą▒ąĖą╗čÅą╝ąĖ ŌĆō ąĮą░ą╗ąĖčćąĖąĄ ąĮą░ čĆčŗąĮą║ąĄ ą┤ąĄčłąĄą▓čŗčģ ą╝ą░čłąĖąĮąŠą║ ąÉ ąĖ ąÆ ą║ą╗ą░čüčüą░ ąĮąĄ ą┐čĆąĖą▓ąĄą╗ąŠ ą║ ąĖčüč湥ąĘąĮąŠą▓ąĄąĮąĖčÄ ą░ą▓č鹊ą╝ąŠą▒ąĖą╗ąĄą╣ ą▒ąĖąĘąĮąĄčü-ą║ą╗ą░čüčüą░.

ąōąŠčĆą░ąĘą┤ąŠ ąĖąĮč鹥čĆąĄčüąĮąĄąĄ ą┤čĆčāą│ąŠąĄ: ą║ą░ą║ čüą╗ąŠąČąĖčéčüčÅ ą▒ąŠčĆčīą▒ą░ ą╝ąĄąČą┤čā ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ ą©ą¤ąö (č鹥čģąĮąŠą╗ąŠą│ąĖąĖ 3G ąĖ LTE) ąĖ VSAT. ąĪ ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ, ą┐ąŠčüą╗čāčłą░ą▓ ą▒ąŠą┤čĆčŗąĄ ąŠčéč湥čéčŗ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ "ą▒ąŠą╗čīčłąŠą╣ čéčĆąŠą╣ą║ąĖ" ąĖ ąĖčģ ąČąĄ ąĄčēąĄ ą▒ąŠą╗ąĄąĄ ą▒ąŠą┤čĆčŗąĄ ąĘą░čÅą▓ą╗ąĄąĮąĖčÅ ąŠ ą┐ą╗ą░ąĮą░čģ ąĮą░ čüą▓ąĄčéą╗ąŠąĄ ą▒čāą┤čāčēąĄąĄ, ą░ čéą░ą║ąČąĄ č乊čĆą╝ąĖčĆčāčÄčēąĖą╣čüčÅ ą▓ ąĮąĄą┤čĆą░čģ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░" "ą£ąĄą│ą░č鹥ą╗ąĄą║ąŠą╝", ą╝ąĄčüčéą░ ąĮą░ čĆčŗąĮą║ąĄ (ąĮąĄąŠčģą▓ą░č湥ąĮąĮąŠą╝ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ ą©ą¤ąö) ąŠčüčéą░ąĄčéčüčÅ čüąŠą▓čüąĄą╝ čćčāčéčī-čćčāčéčī, ąĮčā ąĄčüą╗ąĖ č鹊ą╗čīą║ąŠ ą▓ čåąĄąĮčéčĆąĄ ąóą░ą╣ą╝čŗčĆą░. ąĪ ą┤čĆčāą│ąŠą╣ čüč鹊čĆąŠąĮčŗ, ą┐čĆą░ą║čéąĖą║ą░ ąČąĖąĘąĮąĖ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ąĖ ą▓ąĮčāčéčĆąĖ ą£ąÜąÉąö, ąĖ čāąČ č鹥ą╝ ą▒ąŠą╗ąĄąĄ ąĮąĄ ąŠč湥ąĮčī ą┤ą░ą╗ąĄą║ąŠ ąŠčé ąĮąĄąĄ ą║ą░č湥čüčéą▓ąŠ ąĖ čüą║ąŠčĆąŠčüčéčī ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą│ąŠ ą©ą¤ąö ąŠčüčéą░ą▓ą╗čÅčÄčé ąČąĄą╗ą░čéčī ą╗čāčćčłąĄą│ąŠ. ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ 菹║čüą┐ąĄčĆč鹊ą▓, ą┤ą░ ąĖ čüą░ą╝ąĖčģ GSM-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĖąĮą▓ąĄčüčéąĖčåąĖąĖ ą▓ ąŠą┤ąĮčā ą▒ą░ąĘąŠą▓čāčÄ čüčéą░ąĮčåąĖčÄ čüąŠčüčéą░ą▓ą╗čÅčÄčé ąĮą░ ą║čĆčāą│ ąŠą║ąŠą╗ąŠ $100 čéčŗčü. (ą│ą╗ą░ą▓ąĮą░čÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░, ą║ą░ą║ ąĮąĖ čüčéčĆą░ąĮąĮąŠ, čŹč鹊 čéčĆą░ąĮčüą╝ąĖčüčüąĖčÅ ŌĆō ą┐ąŠą┤ą▓ąĄą┤ąĄąĮąĖąĄ ą║ ąæąĪ ą║ą░ąĮą░ą╗ą░ čüą▓čÅąĘąĖ). ąĢčüą╗ąĖ čĆą░ąĘą▓ąĖčéąĖąĄ čüąĄčéąĖ GSM-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▒čāą┤ąĄčé ą┐čĆąŠą┤ąŠą╗ąČą░čéčīčüčÅ, čāčćąĖčéčŗą▓ą░čÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąĖąĄ čĆąĄą░ą╗ąĖąĖ, č鹊 菹╗ąĄą╝ąĄąĮčéą░čĆąĮčŗąĄ čĆą░čüč湥čéčŗ ą┐ąŠą║ą░ąČčāčé, čćč鹊 ą┐ą╗ąŠčéąĮąŠčüčéčī ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą┤ąŠą╗ąČąĮą░ čüąŠčüčéą░ą▓ą╗čÅčéčī ąĮąĄ ą╝ąĄąĮąĄąĄ 1 ą░ą▒ąŠąĮąĄąĮčéą░ ąĮą░ 30 čüąŠč鹊ą║ (ąĖą╗ąĖ 333 ą░ą▒ąŠąĮąĄąĮčéą░ ąĮą░ 100 ą│ąĄą║čéą░čĆ). ą¦č鹊 čüąŠąŠčéą▓ąĄčéčüčéą▓čāąĄčé ą┐ą╗ąŠčéąĮąŠčüčéąĖ ąĘą░čüčéčĆąŠą╣ą║ąĖ čéąĖą┐ąĖčćąĮąŠą│ąŠ ą║ąŠčéč鹥ą┤ąČąĮąŠą│ąŠ ą┐ąŠčüąĄą╗ą║ą░. ą×ą┤ąĮą░ą║ąŠ čćč鹊 čģą░čĆą░ą║č鹥čĆąĮąŠ ą┤ą╗čÅ ą¤ąŠą┤ą╝ąŠčüą║ąŠą▓čīčÅ, č鹊 ą░ą▒čüąŠą╗čÄčéąĮąŠ ąĮąĄ čéąĖą┐ąĖčćąĮąŠ ą┤ą╗čÅ čĆąŠčüčüąĖą╣čüą║ąŠą╣ ą│ą╗čāą▒ąĖąĮą║ąĖ čéąĖą┐ą░ ą¤čüą║ąŠą▓čüą║ąŠą╣, ąÆąŠą╗ąŠą│ąŠą┤čüą║ąŠą╣, ąĪą░čĆą░č鹊ą▓čüą║ąŠą╣ ąĖ ą┐čĆąŠčćąĖčģ ąŠą▒ą╗ą░čüč鹥ą╣. ąŚą┤ąĄčüčī ąĮąĄą╝ą░ą╗ąŠą▓ą░ąČąĮčŗą╝ ą▒čāą┤ąĄčé čäą░ą║č鹊čĆ ą▓čĆąĄą╝ąĄąĮąĖ, ąĄčüą╗ąĖ ąĀąĪąĪ-ąÆąĪąö čüčéą░čĆčéčāąĄčé ą▓ąŠą▓čĆąĄą╝čÅ, ą┤ą░ ąĄčēąĄ ą▓ čĆą░ą╝ą║ą░čģ ąĘą░čÅą▓ą╗ąĄąĮąĮčŗčģ čåąĄąĮąŠą▓čŗčģ ą┐ą░čĆą░ą╝ąĄčéčĆąŠą▓, ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčīčüčÅ, čćč鹊 ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ą▒ąŠą╗ąĄąĄ-ą╝ąĄąĮąĄąĄ ą░ą║čéąĖą▓ąĮčŗčģ (ąĖ ą│ą╗ą░ą▓ąĮąŠąĄ, ą┐ą╗ą░č鹥ąČąĄčüą┐ąŠčüąŠą▒ąĮčŗčģ) ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĮą░ čüąĄą╗ąĄ čüčéą░ąĮąĄčé čĆą░ą▒ąŠčéą░čéčī č湥čĆąĄąĘ VSAT ąĖ čüą╝čŗčüą╗ą░ čüčéą░ą▓ąĖčéčī ąæąĪ čĆą░ą┤ąĖ čéčĆąĄčģ ąĮąĄą┤ąŠąŠčģą▓ą░č湥ąĮąĮčŗčģ čüčéą░čĆčāčłąĄą║ ąĮąĄ ą┐ąŠąĘą▓ąŠą╗ąĖčé ąĮąĖą║ą░ą║ą░čÅ čŹą║ąŠąĮąŠą╝ąĖą║ą░, ą┤ą░ąČąĄ čüč鹊ą╗čī ą▓čŗčüąŠą║ąŠą╝ą░čƹȹĖąĮą░ą╗čīąĮą░čÅ, ą║ą░ą║ čā GSM-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓. ąÜ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ą┤ą░ąĮąĮąŠąĄ ą┐čĆą░ą▓ąĖą╗ąŠ čĆą░ą▒ąŠčéą░ąĄčé ąĖ ą▓ ą┤čĆčāą│čāčÄ čüč鹊čĆąŠąĮčā. ąĪ ą║ą░ąČą┤čŗą╝ ą┤ąĮąĄą╝ ąŠčģą▓ą░čé č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąż ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ ą©ą¤ąö čĆą░čüč鹥čé, ąĘą░ą┤ą▓ąĖą│ą░čÅ čĆčŗąĮąŠčćąĮčāčÄ ąĮąĖčłčā ąĀąĪąĪ-ąÆąĪąö ą▓čüąĄ ą┤ą░ą╗čīčłąĄ ą▓ čéčāąĮą┤čĆčā ąĖ ą│ą╗čāą▒ąČąĄ ą▓ ą▒ąŠą╗ąŠčéą░.

ą¤čĆąĄą┤čüą║ą░ąĘą░čéčī, ą║ą░ą║ čüą╗ąŠąČąĖčéčüčÅ čĆą░ąĘą▓ąĖčéąĖąĄ ąĀąĪąĪ-ąÆąĪąö, ąĮąĄ ą╝ąĄąĮąĄąĄ ą┐čĆąŠą▒ą╗ąĄą╝ą░čéąĖčćąĮąŠ, ą║ą░ą║ ąĖ ą┐čĆąĄą┤čüą║ą░ąĘą░čéčī čåąĄąĮčā ą▒ą░čĆčĆąĄą╗čÅ ąĮąĄčäčéąĖ ą▓ č鹊čé ąČąĄ ą┐ąĄčĆąĖąŠą┤ ą▓čĆąĄą╝ąĄąĮąĖ. ą×ą┤ąĮą░ą║ąŠ ąŠą┤ąĖąĮ ą┐čĆąŠą│ąĮąŠąĘ ą╝ąŠąČąĮąŠ čüą┤ąĄą╗ą░čéčī čü ą▓čŗčüąŠą║ąŠą╣ ą┤ąŠą╗ąĄą╣ ą▓ąĄčĆąŠčÅčéąĮąŠčüčéąĖ ŌĆō ą║ ą╝ąŠą╝ąĄąĮčéčā, ą║ąŠą│ą┤ą░ ąĀąĪąĪ-ąÆąĪąö ąĘą░čĆą░ą▒ąŠčéą░ąĄčé ą▓ ą┐ąŠą╗ąĮčāčÄ čüąĖą╗čā, čü čĆčŗąĮą║ą░ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ąĖčüč湥ąĘąĮčāčé ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠą┤ąĮąŠčüč鹊čĆąŠąĮąĮąĄą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░, ą┐ąŠą▓č鹊čĆąĖą▓ čüčāą┤čīą▒čā ą┐ąĄą╣ą┤ąČąĖąĮą│ąŠą▓čŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣.

ą¤ąŠčüą╗ąĄą┤ąĮąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé ą╝čŗ ąĮą░ą▒ą╗čÄą┤ą░ąĄą╝ čĆą░čüčéčāčēąĄąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ ą▓ąŠ ą╝ąĮąŠą│ąĖčģ čĆąĄą│ąĖąŠąĮą░čģ ą╝ąĖčĆą░. ąĪčéąĖą╝čāą╗ąĖčĆčāąĄą╝ą░čÅ čĆąŠčüč鹊ą╝ ą▓ ąŠą▒ą╗ą░čüčéąĖ ąĖąĮč鹥čĆąĮąĄčé-ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ čāą▓ąĄą╗ąĖčćąĖą▓ą░ą╗ą░čüčī ą┐ąŠą┤ąŠą▒ąĮąŠ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéąĖ ą▓ ą┤čĆčāą│ąĖčģ č鹥čģąĮąŠą╗ąŠą│ąĖčÅčģ čüą▓čÅąĘąĖ ŌĆō ą┐čĆąŠą▓ąŠą┤ąĮčŗčģ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 čĆą░čüčéčāčēąĄą│ąŠ čüą┐čĆąŠčüą░ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ą┐ąŠą╗ąŠčüčā ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ, ą░ čéą░ą║ąČąĄ ą▓ą▓ąĖą┤čā č鹊ą│ąŠ, čćč鹊 ą▒ąŠą╗ąĄąĄ ąĮąĖąĘą║ąĖą╣ čćą░čüč鹊čéąĮčŗą╣ ą┤ąĖą░ą┐ą░ąĘąŠąĮ ąÜu ąŠą║ą░ąĘą░ą╗čüčÅ ąĘą░ą┐ąŠą╗ąĮąĄąĮąĮčŗą╝ ą▓ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąĄ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ (36 000 ą║ą╝ ąŠčé ąĘąĄą╝ą╗ąĖ) ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą┐ąŠąĘąĖčåąĖą╣, ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ čüčéą░ą╗ čüą╗ąĄą┤čāčÄčēąĖą╝ čłą░ą│ąŠą╝ ą▓ ąĘą░ą┐čāčüą║ąĄ ąĮąŠą▓čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓.

ąĀą░čüčüą╝ąŠčéčĆąĖą╝ ą│ą╗ą░ą▓ąĮčŗąĄ ąŠčéą╗ąĖčćąĖčÅ ą╝ąĄąČą┤čā čŹčéąĖą╝ąĖ ą┤ą▓čāą╝čÅ čćą░čüč鹊čéąĮčŗą╝ąĖ ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ą╝ąĖ ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖąĄ ąŠčüąĮąŠą▓ąĮčŗąĄ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĖ VSAT-č鹥čģąĮąŠą╗ąŠą│ąĖą╣.

ą¦ą░čüč鹊čéčŗ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ (~30 ąōąōčå ą╗ąĖąĮąĖčÅ ą▓ą▓ąĄčĆčģ ąĖ ~20 ąōąōčå ą╗ąĖąĮąĖčÅ ą▓ąĮąĖąĘ) ą┐ąŠčćčéąĖ ą▓ ą┤ą▓ą░ čĆą░ąĘą░ ą┐čĆąĄą▓čŗčłą░čÄčé čćą░čüč鹊čéčŗ, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗąĄ ą▓ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ (~14 ąōąōčå ą╗ąĖąĮąĖčÅ ą▓ą▓ąĄčĆčģ ąĖ ~12 ąōąōčå ą╗ąĖąĮąĖčÅ ą▓ąĮąĖąĘ). ąÆ čāčüą╗ąŠą▓ąĖčÅčģ, ą║ąŠą│ą┤ą░ čüąĖą│ąĮą░ą╗ ą▓čŗčüąŠą║ąŠą╣ čćą░čüč鹊čéčŗ ą┐ąĄčĆąĄą┤ą░ąĄčéčüčÅ ąĖ ą┐čĆąĖąĮąĖą╝ą░ąĄčéčüčÅ ą▓ ąĘąŠąĮąĄ ą▓čŗą┐ą░ą┤ąĄąĮąĖčÅ ąŠčüą░ą┤ą║ąŠą▓ ą▓čŗčüąŠą║ąŠą╣ ąĖąĮč鹥ąĮčüąĖą▓ąĮąŠčüčéąĖ, ą▓ąĮąŠčüąĖčéčüčÅ ąĘą░ą╝ąĄčéąĮąŠąĄ ąĘą░čéčāčģą░ąĮąĖąĄ ą▓ čāčĆąŠą▓ąĄąĮčī čüąĖą│ąĮą░ą╗ą░, ą┐čĆąŠą┐ąŠčĆčåąĖąŠąĮą░ą╗čīąĮąŠąĄ ąĖąĮč鹥ąĮčüąĖą▓ąĮąŠčüčéąĖ ąŠčüą░ą┤ą║ąŠą▓ (čÅą▓ą╗ąĄąĮąĖąĄ, ąĖąĘą▓ąĄčüčéąĮąŠąĄ ą║ą░ą║ ąĘą░čéčāčģą░ąĮąĖąĄ ą▓ ą┤ąŠąČą┤ąĄ/ą│ąĖą┤čĆąŠą╝ąĄč鹥ąŠčĆą░čģ). ą¦ąĄą╝ ą▓čŗčłąĄ čćą░čüč鹊čéą░, č鹥ą╝ ą▒ąŠą╗čīčłąĄ čüąĖą│ąĮą░ą╗ ą┐ąŠą┤ą▓ąĄčƹȹĄąĮ ąĘą░čéčāčģą░ąĮąĖčÄ ą▓ ą┤ąŠąČą┤ąĄ. ąĪčéą░ąĮą┤ą░čĆčéąĮčŗą╣ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ąŠą▒ą╗ą░ą┤ą░ąĄčé čüą║ąŠčĆąŠčüčéčīčÄ ąĘą░čéčāčģą░ąĮąĖčÅ čüąĖą│ąĮą░ą╗ą░ ~1 ą┤ąæ/čü, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ čüą║ąŠčĆąŠčüčéčī ąĘą░čéčāčģą░ąĮąĖčÅ čüąĖą│ąĮą░ą╗ą░ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą▓čŗčłąĄ ąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé 3ŌĆō5 ą┤ąæ/čü. ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ čĆąĄą░ą╗ąĖąĘčāčÄčé č鹥čģąĮąŠą╗ąŠą│ąĖčÄ čüąŠ ą╝ąĮąŠąČąĄčüčéą▓ąŠą╝ ą╗čāč湥ą╣ ąĮąĄą▒ąŠą╗čīčłąŠą│ąŠ čĆą░ąĘą╝ąĄčĆą░ (ą░ąĮą░ą╗ąŠą│ąĖčćąĮąŠ čüąŠčéą░ą╝ ą▓ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ). ąŁč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐ąŠą▓č鹊čĆąĮąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī čćą░čüč鹊čéčŗ. ąÜą░ąČą┤čŗą╣ čéą░ą║ąŠą╣ ą╗čāčć ą┐ąŠą║čĆčŗą▓ą░ąĄčé ąĘą░ą╝ąĄčéąĮąŠ ą╝ąĄąĮčīčłčāčÄ č鹥čĆčĆąĖč鹊čĆąĖčÄ (ą▓ 50ŌĆō100 čĆą░ąĘ ą╝ąĄąĮčīčłąĄ, č湥ą╝ ą┤ą╗čÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓) ąĖ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé ąĮą░ ą┐ąŠčĆčÅą┤ąŠą║ ą▒ąŠą╗čīčłčāčÄ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī (300ŌĆō600 ą£ąōčå).

ąĪ č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ čĆčŗąĮą║ą░ čéčĆąĄą▒čāąĄčéčüčÅ ą▓ąŠąĘčĆą░čüčéą░ąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čīąĮąŠčüčéąĖ ą║ą░ą║ ą╝ąĖąĮąĖą╝čāą╝ ą▓ ą┤ąĄčüčÅčéą║ąĖ čĆą░ąĘ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü čüčāčēąĄčüčéą▓čāčÄčēąĖą╝ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮąŠą╝ ąĖ ą▒ąŠą╗ąĄąĄ čüčéą░čĆčŗą╝ ą┐ąŠą║ąŠą╗ąĄąĮąĖąĄą╝ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░. ąĢčüą╗ąĖ čüčéą░ąĮą┤ą░čĆčéąĮą░čÅ čüą║ąŠčĆąŠčüčéčī ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ čüąĄą│ąŠą┤ąĮčÅ čüąŠčüčéą░ą▓ą╗čÅąĄčé 1ŌĆō2 ą£ą▒ąĖčé/čü, č鹊 ą┐čĆąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ ąĮąŠą▓ąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąŠąČąĖą┤ą░ąĄą╝ą░čÅ čüą║ąŠčĆąŠčüčéčī čüąŠčüčéą░ą▓ą╗čÅąĄčé 10ŌĆō20 ą£ą▒ąĖčé/čü. ąŁčéąĖ ąĮąŠą▓čŗąĄ ą▓čŗčüąŠą║ąŠčüą║ąŠčĆąŠčüčéąĮčŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ čüčĆą░ą▓ąĮąĖą╝čŗ čü čüąĄčéčÅą╝ąĖ 4G, LTE ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ, ą┤ąŠčüčéčāą┐ąĮčŗą╝ąĖ ą▓ čüčéą░ąĮą┤ą░čĆčéąĮčŗčģ DSL-, ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĖ ąŠą┐č鹊ą▓ąŠą╗ąŠą║ąŠąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖčÅčģ.

ąØąŠą▓čŗąĄ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅ čĆčŗąĮą║ą░ ąĖ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ čüčéą░ą▓čÅčé ą┐ąĄčĆąĄą┤ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ (VSAT) ąĮąŠą▓čŗąĄ ąĘą░ą┤ą░čćąĖ ą▓ čüą╗ąĄą┤čāčÄčēąĖčģ ąŠą▒ą╗ą░čüčéčÅčģ:

Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ŌĆō čŹč鹊 ąĮąĄ ą┐čĆąŠčüč鹊 čüą╗ąĄą┤čāčÄčēąĖą╣ čłą░ą│ čĆą░ąĘą▓ąĖčéąĖčÅ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░. ą×ąĮ ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░ąĄčé ąĮąŠą▓čŗą╣ čéąĖą┐ ą░čĆčģąĖč鹥ą║čéčāčĆčŗ čüą┐čāčéąĮąĖą║ą░, ąĮąĄčüąĄčé čü čüąŠą▒ąŠą╣ ąĮąŠą▓čŗąĄ ą▓čŗąĘąŠą▓čŗ ą┤ą╗čÅ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą┐ąĄčĆąĄą┤ą░č湥ą╣ ąĖ ą┐ąŠą╗ąŠčüąŠą╣ ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ ą┤ą╗čÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąŠą│ąŠ ą║ą░č湥čüčéą▓ą░, ą▒ąŠą╗čīčłąĄą╣ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čīąĮąŠčüčéąĖ. ąŁčéąĖ ąĮąŠą▓čŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čāčüą╗čāą│ąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčé čüąŠą▒ąŠą╣ ąĄčüč鹥čüčéą▓ąĄąĮąĮčāčÄ čŹą▓ąŠą╗čÄčåąĖčÄ čĆčŗąĮą║ą░ VSAT, ąĖą┤čāčēčāčÄ ą▓ ąĮąŠą│čā čü čĆą░ąĘą▓ąĖčéąĖąĄą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ čåąĄą╗ąŠą╝.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #2, 2011

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 12276

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣