ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąöą╗čÅ č鹊ą│ąŠ čćč鹊ą▒čŗ ą╝ą░čĆą║ąĄč鹊ą╗ąŠą│ąĖ ąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčüčéčŗ ąŠą▒čēą░ą╗ąĖčüčī ą▓ ąĄą┤ąĖąĮąŠą╝ č鹥čĆą╝ąĖąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╝ ą┐ąŠą╗ąĄ ąĖ ąŠą▒čüčāąČą┤ą░ą╗ąĖ ąŠą┤ąĮąĖ ąĖ č鹥 ąČąĄ ą┐ą░čĆą░ą╝ąĄčéčĆčŗ ąĖ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ą░ ąŠą▒čēą░čÅ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮą░čÅ ą▒ą░ąĘą░. ąŁčéąĖ ą▓ąŠą┐čĆąŠčüčŗ čāąČąĄ ą▒čŗą╗ąĖ čćą░čüčéąĖčćąĮąŠ ąĘą░čéčĆąŠąĮčāčéčŗ ą▓ [1].

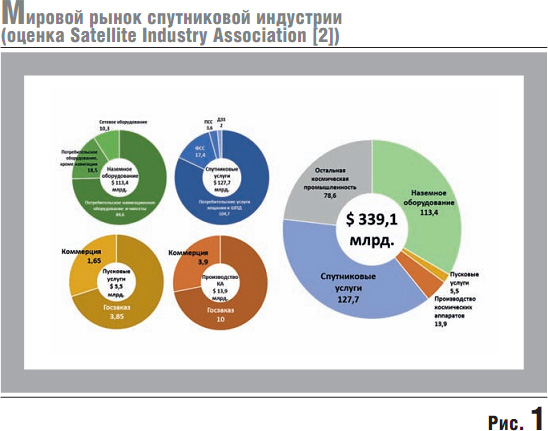

ąÆąŠąŠą▒čēąĄ ą│ąŠą▓ąŠčĆčÅ, ą▓ ą╝ąĖčĆąĄ čüčāčēąĄčüčéą▓čāąĄčé č鹥ąĮą┤ąĄąĮčåąĖčÅ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠą╣ ą╝ąŠąĮąŠą┐ąŠą╗ąĖąĘą░čåąĖąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗčģ ąŠčåąĄąĮąŠą║. ą¤čĆąŠą│ąĮąŠąĘ ŌĆ£ąĀčŗąĮą║ą░ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖŌĆØ ąĄąČąĄą│ąŠą┤ąĮąŠ ąŠčéą║čĆčŗč鹊 ą┐čāą▒ą╗ąĖą║čāąĄčéčüčÅ ą▓ ąŠą▒ąĘąŠčĆąĄ State of the Satellite Industry, ą▓čŗą┐čāčüą║ą░ąĄą╝ąŠą╝ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĄą╣ Satellite Industry Association (SIA) (čüą╝. čĆąĖčü. 1).

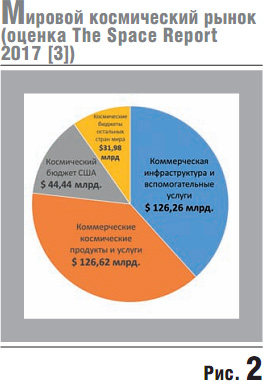

ąöčĆčāą│ąŠą╣ ąŠą▒ąŠą▒čēą░čÄčēąĖą╣ ąĖčüč鹊čćąĮąĖą║ - ąĄąČąĄą│ąŠą┤ąĮčŗą╣ The Space Report (TSR), ą▓čŗą┐čāčüą║ą░ąĄą╝čŗą╣ Space Foundation. ąØą░ čĆąĖčü. 2 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ čĆąĄąĘčāą╗čīčéą░čéčŗ ąŠčåąĄąĮą║ąĖ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą│ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ TSR ąĘą░ 2017 ą│.

ą¤čĆąŠčüčéą░čÅ, ą║ą░ąĘą░ą╗ąŠčüčī ą▒čŗ, ąĘą░ą┤ą░čćą░ ą░ąĮą░ą╗ąĖąĘą░ čĆčŗąĮą║ą░ ąĮą░ ąŠčüąĮąŠą▓ąĄ ąĄą│ąŠ čüąĄą│ą╝ąĄąĮčéą░čåąĖąĖ ąĮą░ ą┐čĆą░ą║čéąĖą║ąĄ ąŠą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ čüąŠą┐čĆčÅąČąĄąĮąĮąŠą╣ čü čĆčÅą┤ąŠą╝ ąĮąĄčéčĆąĖą▓ąĖą░ą╗čīąĮčŗčģ ą┐čĆąŠą▒ą╗ąĄą╝, čüą▓čÅąĘą░ąĮąĮčŗčģ čü čüąĖčéčāą░čåąĖąĄą╣ ŌĆ£ą┤ą▓ąŠą╣ąĮąŠą│ąŠ čüč湥čéą░ŌĆØ. ą¤ąŠčüą╝ąŠčéčĆąĖą╝ ąĮą░ čĆčŗąĮąŠčćąĮčŗąĄ ą╝ąŠą┤ąĄą╗ąĖ ą▓ąĮąĖą╝ą░č鹥ą╗čīąĮąĄąĄ.

ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╣ ą┐ąŠą┤čģąŠą┤ ą║ ą░ąĮą░ą╗ąĖąĘčā ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ čĆčŗąĮą║ąŠą▓ ą▓ čĆą░ąĘąĮčŗčģ ąĖčüč鹊čćąĮąĖą║ą░čģ čĆą░ąĘąĮąĖčéčüčÅ. ą×ą▒ąŠą▒čēą░čÅ, ą╝ąŠąČąĮąŠ ą▓čŗą┤ąĄą╗ąĖčéčī čéčĆąĖ ą▒ą░ąĘąŠą▓čŗčģ ą┐čĆąĄą┤ąĄą╗čīąĮčŗčģ čāčĆąŠą▓ąĮčÅ. ą¤ąĄčĆą▓čŗą╣ ą▓ą║ą╗čÄčćą░ąĄčé ą┐čĆąŠą┤čāą║čéčŗ ąĖ ą┐čĆąŠą╝ąĄąČčāč鹊čćąĮčŗąĄ čāčüą╗čāą│ąĖ, ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ ą║ąŠąĮąĄčćąĮąŠą│ąŠ ą┐čĆąŠą┤čāą║čéą░ (upstream). ąÆč鹊čĆąŠą╣ ąĖ čéčĆąĄčéąĖą╣ - čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, čāčüą╗čāą│ąĖ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅą╝ ąĖ čüąĄčĆą▓ąĖčüčŗ (downstream). ąÜ ą┐čĆąŠą┤čāą║čéą░ą╝ ąŠčéąĮąŠčüčÅčé ą║ąŠčüą╝ąĖč湥čüą║ąĖąĄ ą░ą┐ą┐ą░čĆą░čéčŗ, čĆą░ą║ąĄčéčŗ-ąĮąŠčüąĖč鹥ą╗ąĖ ąĖ 菹╗ąĄą╝ąĄąĮčéčŗ ąĮą░ąĘąĄą╝ąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ. ą¤ąŠą┤ ą┐čĆąŠą╝ąĄąČčāč鹊čćąĮčŗą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░čÄčé ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ ą┐čāčüą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ ą┐ąŠ ą┤ąŠčüčéą░ą▓ą║ąĄ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ ąĮą░ čåąĄą╗ąĄą▓čāčÄ ąŠčĆą▒ąĖčéčā, ą░ čéą░ą║ąČąĄ čĆą░ąĘą╗ąĖčćąĮčŗąĄ ŌĆ£čüą╗čāąČąĄą▒ąĮčŗąĄŌĆØ ą║ąŠąĮčéčĆą░ą║čéčŗ, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēąĖąĄ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ ąĖ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║. ą©ąĖčĆąŠą║ čüą┐ąĄą║čéčĆ čāčüą╗čāą│ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝, ą║ ą║ąŠč鹊čĆčŗą╝ ą┐čĆąĖčćąĖčüą╗čÅčÄčé čĆą░ąĘą╗ąĖčćąĮčŗąĄ ą▓ąĖą┤čŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ, ąĮą░ą▓ąĖą│ą░čåąĖąĖ ąĖ ą┤ąĖčüčéą░ąĮčåąĖąŠąĮąĮąŠą│ąŠ ąĘąŠąĮą┤ąĖčĆąŠą▓ą░ąĮąĖčÅ ąŚąĄą╝ą╗ąĖ, ą░ čéą░ą║ąČąĄ čüąĄčĆą▓ąĖčüąŠą▓ ŌĆō ą┐čĆąŠąĖąĘą▓ąŠą┤ąĮčŗčģ čāčüą╗čāą│, ą│ą┤ąĄ ą║ąŠčüą╝ąĖč湥čüą║ą░čÅ čüąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ, ą▓ąŠąĘą╝ąŠąČąĮąŠ, ąŠčüąĮąŠą▓ąĮą░čÅ, ąĮąŠ ąĮąĄ ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮą░čÅ ąĖ ą║ąŠč鹊čĆčŗąĄ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ąŠą║ą░ąĘčŗą▓ą░čÄčéčüčÅ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ąĖ ą▓ąĮąĄ čĆą░ą║ąĄčéąĮąŠ-ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ. ąśąĮąŠą│ą┤ą░ čüą┐ąĄčåąĖą░ą╗ąĖčüčéčŗ ą▓čŗą┤ąĄą╗čÅčÄčé ąĄčēąĄ ą┐čĆąŠą╝ąĄąČčāč鹊čćąĮčŗą╣ čāčĆąŠą▓ąĄąĮčī, midstream, ą┐ąŠą╝ąĄčēą░čÅ čéčāą┤ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠ ąĮąĄ ą▓čŗčģąŠą┤čÅčēąĖčģ ąĮą░ ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣. ą¤ąŠą┤čĆąŠą▒ąĮąĄąĄ ąŠ ą┐ąĄčĆąĄą┤ąĄą╗ą░čģ čüą╝ąŠčéčĆąĖč鹥, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą▓ čĆą░ą▒ąŠč鹥 [4].

ąōčĆčÅą┤čāčēąĖą╣ ą▓čŗčģąŠą┤ ąĮą░ čĆčŗąĮąŠą║ ą░čüč鹥čĆąŠąĖą┤ąĮčŗčģ ąĖ ą╗čāąĮąĮčŗčģ čĆąĄčüčāčĆčüąŠą▓, čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ ą┐ąŠčÅą▓ą╗ąĄąĮąĖčÄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ą│čĆą░čäčŗ ŌĆ£ą┤ą░čāąĮ-čüčéčĆąĖą╝ą░ŌĆØ ŌĆō ą║ąŠčüą╝ąĖč湥čüą║ąĖąĄ ą┐čĆąŠą┤čāą║čéčŗ ą┤ą╗čÅ ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣, ąĮąŠ čŹč鹊 ą▓čĆčÅą┤ ą╗ąĖ ą┐čĆąŠąĖąĘąŠą╣ą┤ąĄčé ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ, ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēčāčÄ ą▓čŗčĆčāčćą║čā SIA, ąĮą░ą┐čĆąĖą╝ąĄčĆ, č鹊čćąĮąŠ ąŠčéąĮąĄčüąĄčé ą║ čĆą░ąĘčĆčÅą┤čā ŌĆ£ąŠčüčéą░ą╗čīąĮąŠą│ąŠŌĆØ.

ąĪą╗ąĄą┤čāąĄčé ą┐ąŠąĮąĖą╝ą░čéčī, čćč鹊 ą┤ąĄą╗ąĄąĮąĖąĄ upstream/downstream ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖąĄ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗čŗ ą┐čĆąĖą╝ąĄąĮąĖą╝čŗ ą║ą░ą║ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čĆą░ą║ąĄčéąĮąŠ-ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, čéą░ą║ ąĖ ą▓ čüč乥čĆąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ ąĘą░ą║ą░ąĘą░, ąĮąŠ ą┤ą╗čÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ ąŠą▒čŖąĄą╝ upstream ąŠą┐čĆąĄą┤ąĄą╗čÅąĄčéčüčÅ čĆą░čüčģąŠą┤ą░ą╝ąĖ ąĮą░ ą║ąŠčüą╝ąĖč湥čüą║čāčÄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī, ą░ downstream ą▓ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąĄ čüą╗čāčćą░ąĄą▓ ąĮąŠčüąĖčé ąĮąĄą╝ąŠąĮąĄčéą░čĆąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ, ą┐ąŠčüą║ąŠą╗čīą║čā ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗąĄ ą║ąŠčüą╝ąĖč湥čüą║ąĖąĄ ą░ą│ąĄąĮčéčüčéą▓ą░ ąĮąĄ ą┐čĆąŠą┤ą░čÄčé čüą▓ąŠąĖ čāčüą╗čāą│ąĖ ąĘą░ ą┤ąĄąĮčīą│ąĖ. ąóą░ą╝, ą│ą┤ąĄ ą║ąŠčüą╝ąĖč湥čüą║ą░čÅ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ą║ą░ą║ ą┐ąŠ ąĮąĄą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╝, čéą░ą║ ąĖ ą┐ąŠ ą┐čĆąĖą║ą╗ą░ą┤ąĮčŗą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅą╝ ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ ąĄą┤ąĖąĮčŗą╝ ąĖą│čĆąŠą║ąŠą╝ (ąŠč鹥č湥čüčéą▓ąĄąĮąĮą░čÅ ąōąŠčüą║ąŠčĆą┐ąŠčĆą░čåąĖčÅ ŌĆ£ąĀą×ąĪ-ąÜą×ąĪą╝ą×ąĪŌĆØ, ąĖąĮą┤ąĖą╣čüą║ą░čÅ ISRO), čüąŠąŠą▒čĆą░ąČąĄąĮąĖčÅ ą▒čÄą┤ąČąĄčéąĮąŠą╣ ą┤ąĖčüčåąĖą┐ą╗ąĖąĮčŗ ą▓ ą╗čÄą▒ąŠą╝ čüą╗čāčćą░ąĄ ąĮąĄ ą┤ą░čÄčé čüą╝ąĄčłąĖą▓ą░čéčī ŌĆ£ąŠą║čĆą░čłąĄąĮąĮčŗąĄŌĆØ ą┐ąŠč鹊ą║ąĖ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖąĘ čĆą░ąĘą╗ąĖčćąĮčŗčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓, ąĖ ą╝ąŠą┤ąĄą╗ąĖčĆąŠą▓ą░ąĮąĖąĄ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ ą┐ąŠą╗ąĮčŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮčŗčģ čäčāąĮą║čåąĖą╣ (čüąŠąŠčéąĮąĄčüąĄąĮąĖąĄ ŌĆ£ą▓čģąŠą┤ą░ŌĆØ ąĖ ŌĆ£ą▓čŗčģąŠą┤ą░ŌĆØ čéą░ą║ąŠą│ąŠ čĆąŠą┤ą░ čāčćą░čüčéąĮąĖą║ąŠą▓ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ) ąĄčēąĄ ąČą┤ąĄčé čüą▓ąŠąĖčģ čüą║čĆčāą┐čāą╗ąĄąĘąĮčŗčģ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗ąĄą╣.

ąÆ ŌĆ£ą▒ąŠą╗čīčłčāčÄŌĆØ čåąĖčäčĆčā ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ($339 ą╝ą╗čĆą┤ ą┐ąŠ ąŠčåąĄąĮą║ąĄ SIA, $329 ą╝ą╗čĆą┤ ą┐ąŠ TSR) ą▓čģąŠą┤čÅčé ą║ą░ą║ ą┐ąŠčüčéą░ą▓ą║ąĖ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ čĆą░ą║ąĄčéąĮąŠ-ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ č鹥čģąĮąĖą║ąĖ ąĖ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│, čéą░ą║ ąĖ čāčüą╗čāą│ąĖ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅą╝, ąĮą░ą┐čĆąĖą╝ąĄčĆ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ąĖ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. ą×ą┤ąĮąŠąĘąĮą░čćąĮą░čÅ ąŠčåąĄąĮą║ą░ ą┐ąŠą╗ąĮąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ čāčüą╗čāą│ ąŠą┤ąĮą░ą║ąŠ ąŠčüą╗ąŠąČąĮąĄąĮą░ ą┐čĆąŠą▒ą╗ąĄą╝ąŠą╣ ą┤ą▓ąŠą╣ąĮąŠą│ąŠ čāč湥čéą░ čĆčÅą┤ą░ čüčāą╝ą╝ ą┐ąŠ ą┐ąĄčĆąĄą┤ąĄą╗ą░ą╝.

ąĀąĄčćčī ąĖą┤ąĄčé ąŠ čüą╗ąĄą┤čāčÄčēąĄą╝. ą×ą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ čāčüą╗čāą│ ą▓ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ą╝ąŠą┤ąĄą╗čÅčģ čüčćąĖčéą░ąĄčéčüčÅ ą║ą░ą║ ą▓ą░ą╗ąŠą▓ąŠą╣, č鹊 ąĄčüčéčī ą▒ąĄąĘ čāč湥čéą░ čéčĆą░ąĮčüč乥čĆčéąĮčŗčģ čüą┤ąĄą╗ąŠą║ ą╝ąĄąČą┤čā ąŠčåąĄąĮąĖą▓ą░ąĄą╝čŗą╝ąĖ čüąĄą║č鹊čĆą░ą╝ąĖ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ą┐čĆąŠą┤čāą║čåąĖąĖ ą▒ąŠą╗ąĄąĄ ąĮąĖąĘą║ąĖčģ ą┐ąĄčĆąĄą┤ąĄą╗ąŠą▓.

ą¤čĆąŠčüč鹊ą╣ ą┐čĆąĖą╝ąĄčĆ ŌĆō ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ ą░ą┐ą┐ą░čĆą░čéą░ ąĮą░ ąŠčĆą▒ąĖč鹥 čā ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ čĆą░ą║ąĄčéąĮąŠ-ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ ąĖ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĄąĄ ąŠą║ą░ąĘą░ąĮąĖąĄ čāčüą╗čāą│ čüą▓čÅąĘąĖ čłąĖčĆąŠą║ąŠą╝čā ą║čĆčāą│čā ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣. ąĪčéčĆąŠą│ąŠ ą│ąŠą▓ąŠčĆčÅ, ąĘą░ čĆą░čüč湥čéąĮčŗą╣ čüčĆąŠą║ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ čüą┐čāčéąĮąĖą║ą░ ąĘą░čéčĆą░čéčŗ ąĮą░ ąĄą│ąŠ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ, čāčćč鹥ąĮąĮčŗąĄ ą▓ ą▓ą░ą╗ąŠą▓ąŠą╝ ąŠą▒čŖąĄą╝ąĄ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ŌĆ£ą¤čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ŌĆØ, ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą░ą╝ąŠčĆčéąĖąĘąĖčĆčāčÄčéčüčÅ ą▓ čüąŠčüčéą░ą▓ąĄ čéą░čĆąĖč乊ą▓ ą┤ą╗čÅ ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą▓ ą║ą░č湥čüčéą▓ąĄ 菹╗ąĄą╝ąĄąĮčéą░ čüčéčĆčāą║čéčāčĆčŗ čåąĄąĮčŗ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│. ą¤čĆąĖ čŹč鹊ą╝, ą┐ąŠąĮčÅčéąĮąŠ, ą▓ č鹥ą║čāčēąĄą╝ čĆą░čüč湥čéąĮąŠą╝ ą┐ąĄčĆąĖąŠą┤ąĄ (ąŠą┤ąĖąĮ ą│ąŠą┤) ą░ą╝ąŠčĆčéąĖąĘąĖčĆčāčÄčéčüčÅ ąĮąĄ č鹥 čüą┐čāčéąĮąĖą║ąĖ, ą║ąŠč鹊čĆčŗąĄ ą▒čŗą╗ąĖ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮčŗ ą▓ čŹč鹊ą╝ ą┐ąĄčĆąĖąŠą┤ąĄ, ąĖ čāąČ č鹊čćąĮąŠ ąĮąĄ ą║ą░ą║ąĖąĄ-ą╗ąĖą▒ąŠ čüą┐čāčéąĮąĖą║ąĖ čåąĄą╗ąĖą║ąŠą╝. ąØąŠ ą▓ čåąĄą╗ąŠą╝ ą▓čüąĄ ą║ąŠčüą╝ąĖč湥čüą║ąĖąĄ ą░ą┐ą┐ą░čĆą░čéčŗ, ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąĮčŗąĄ ą┤ą╗čÅ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą░ą╝ąŠčĆčéąĖąĘąĖčĆčāčÄčéčüčÅ ą▓ čüąŠčüčéą░ą▓ąĄ čéą░čĆąĖč乊ą▓ ąĮą░ čāčüą╗čāą│ąĖ, čćč鹊 ąĘą░čüčéą░ą▓ą╗čÅąĄčé ą┤ąĄą╗ą░čéčī čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēčāčÄ ąŠą│ąŠą▓ąŠčĆą║čā, ą║ąŠą│ą┤ą░ ą╝čŗ čüą║ą╗ą░ą┤čŗą▓ą░ąĄą╝ ŌĆ£ą▓ą░ą╗ŌĆØ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ čāčüą╗čāą│ čü ŌĆ£ą▓ą░ą╗ąŠą╝ŌĆØ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ ą┤ą╗čÅ čĆčŗąĮą║ą░ čāčüą╗čāą│.

ą¤čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ čüąŠąŠą▒čĆą░ąČąĄąĮąĖčÅ ą┐čĆąĖą┤ą░čÄčé ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčāčÄ ą▓ą░ąČąĮąŠčüčéčī čüčüčŗą╗ą║ą░ą╝ ą▓ ą╝ąŠą┤ąĄą╗čÅčģ SIA, ąĮą░ą┐čĆąĖą╝ąĄčĆ ąĮą░ ą┐ąŠčĆčÅą┤ąŠą║ ąŠčéąĮąĄčüąĄąĮąĖčÅ ą▓čŗčĆčāčćą║ąĖ. ąÜą░ą║ ą┐ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąĖą╝ ą░ą┐ą┐ą░čĆą░čéą░ą╝, čéą░ą║ ąĖ ą┐ąŠ ą┐čāčüą║ąŠą▓čŗą╝ čāčüą╗čāą│ą░ą╝ ą▓ čŹč鹊ą╣ ą╝ąŠą┤ąĄą╗ąĖ čüčćąĖčéą░čÄčéčüčÅ ą║ąŠąĮčéčĆą░ą║čéąĮčŗąĄ ąĘą░čéčĆą░čéčŗ, ą┐ąŠąĮąĄčüąĄąĮąĮčŗąĄ ąĮą░ ąĘą░ą┐čāčüą║ąĖ ą│ąŠą┤ą░ čĆą░čüč湥čéą░, ąĮąĄą▓ą░ąČąĮąŠ, ą║ąŠą│ą┤ą░ ąĘą░čéčĆą░čéčŗ ą▒čŗą╗ąĖ ą┐ąŠąĮąĄčüąĄąĮčŗ.

ąĀąĄąĘčāą╗čīčéą░čéčŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ SIA, čÅą▓ą╗čÅčÄčéčüčÅ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ąŠčüąĮąŠą▓ąŠą╣ ą╝ąĮąŠą│ąĖčģ ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣ [ąĮą░ą┐čĆąĖą╝ąĄčĆ, 5ŌĆō7], ą┐ąŠčŹč鹊ą╝čā ąĖčģ čéčĆą░ą║č鹊ą▓ą║ą░ ąĖą╝ąĄąĄčé ąŠčüąŠą▒ąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ.

ąÆąĮąĖą╝ą░č鹥ą╗čīąĮčŗą╣ ą▓ąĘą│ą╗čÅą┤ ąĮą░ čüąĄą║č鹊čĆčŗ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čéą░ą║ąČąĄ ą┐ąŠą┤ą▓ąĄčĆą│ąĮčāčéčī čüąŠą╝ąĮąĄąĮąĖčÄ ąĖąĘą▓ąĄčüčéąĮąŠąĄ ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ąŠ ŌĆ£ą┐ąŠą┤ą░ą▓ą╗čÅčÄčēąĄą╝ ą┐čĆąĄą▓ąŠčüčģąŠą┤čüčéą▓ąĄ čāčüą╗čāą│ ą▓ ąŠą▒čēąĄą╝ ąŠą▒čŖąĄą╝ąĄ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ŌĆØ. ą¤čĆą░ą║čéąĖč湥čüą║čāčÄ ąĘąĮą░čćąĖą╝ąŠčüčéčī ąĖą╝ąĄčÄčé ąŠą▒čŖąĄą╝čŗ, ąŠčéąĮąĄčüąĄąĮąĮčŗąĄ ą║ čüąŠą▓ąŠą║čāą┐ąĮąŠčüčéąĖ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄą╣. ą¤čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ ąĘą░ąĮąĖą╝ą░čÄčéčüčÅ ą╝ą░čłąĖąĮąŠčüčéčĆąŠąĄąĮąĖąĄą╝, ą┐čĆąĖą▒ąŠčĆąŠčüčéčĆąŠąĄąĮąĖąĄą╝, ąŠčéčćą░čüčéąĖ ŌĆō čāčüą╗čāą│ą░ą╝ąĖ, ąĮąŠ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ąĘą░ąĮąĖą╝ą░čÄčéčüčÅ čüąĄčĆą▓ąĖčüą░ą╝ąĖ, čģąŠčéčÅ ą┐ą╗ą░ąĮčŗ ą┐ąŠ ąŠčüą▓ąŠąĄąĮąĖčÄ čŹč鹊ą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ ąĄčüčéčī. ąÆ ą╗čÄą▒ąŠą╝ čüą╗čāčćą░ąĄ, ąĄčüą╗ąĖ ąĖąĘ ąŠą▒čēąĄą│ąŠ čĆą░čüč湥čéą░ čāą▒čĆą░čéčī čāčüą╗čāą│ąĖ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ (ąŠą║ąŠą╗ąŠ $100 ą╝ą╗čĆą┤ ąĄąČąĄą│ąŠą┤ąĮąŠ), ą║ąŠč鹊čĆčŗą╝ ą▓ąŠ ą▓čüąĄą╝ ą╝ąĖčĆąĄ ąĮąĖą║ą░ą║ą░čÅ ąĀąÜą¤ ąĮąĄ ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ, ą║ą░čĆčéąĖąĮą░ ą▒čāą┤ąĄčé čāąČąĄ ą┤čĆčāą│ąŠą╣ ąĖ ą┤ąŠą╝ąĖąĮąĖčĆąŠą▓ą░ąĮąĖąĄ čāčüą╗čāą│ ą▒čāą┤ąĄčé ąĮąĄ čüč鹊ą╗čī ąŠč湥ą▓ąĖą┤ąĮčŗą╝, čģąŠčéčÅ ąĖ ąĘą░ą╝ąĄčéąĮčŗą╝, ą░ ąĄčüą╗ąĖ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī ą┤ąĖąĮą░ą╝ąĖą║čā čĆąŠčüčéą░, čŹč鹊čé čüąĄą│ą╝ąĄąĮčé čüąŠčģčĆą░ąĮąĖčé čüą▓ąŠčÄ ąĘąĮą░čćąĖą╝ąŠčüčéčī ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą╝ą░čłąĖąĮąŠčüčéčĆąŠąĖč鹥ą╗čīąĮčŗą╝.

ąÉąĮą░ą╗ąŠą│ąĖčćąĮą░ čüąĖčéčāą░čåąĖčÅ ąĖ čü ą┤ąŠą╝ąĖąĮąĖčĆąŠą▓ą░ąĮąĖąĄą╝ čćą░čüčéąĮąŠą│ąŠ čüąĄą║č鹊čĆą░. ąĪ čāč湥č鹊ą╝ ą▓čŗčłąĄčüą║ą░ąĘą░ąĮąĮąŠą│ąŠ, ąĄčüą╗ąĖ čāą▒čĆą░čéčī ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ, čćą░čüčéąĮąĖą║ąĖ ą▓ ą║ą░č湥čüčéą▓ąĄ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓ čüąŠą▓čüąĄą╝ ąĮąĄ čéą░ą║ ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčé.

ąæąŠą╗ąĄąĄ ą│ą╗čāą▒ąŠą║ąĖąĄ ą╝ąĄč鹊ą┤ąĖč湥čüą║ąĖąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ čüą▓čÅąĘą░ąĮčŗ čü č鹥ą╝, čćč鹊 ą┤ą▓ąĄ ąŠčüąĮąŠą▓ąĮčŗąĄ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĖąĄ čüčćąĖčéą░čÄčéčüčÅ čü čĆą░ąĘąĮčŗčģ čüč鹊čĆąŠąĮ. ąŻčüą╗čāą│ąŠą▓čŗą╣ čüąĄą│ą╝ąĄąĮčé ą▓ čćą░čüčéąĮąŠą╝ čüąĄą║č鹊čĆąĄ ąĖ ą│ąŠčüčüąĄą║č鹊čĆ ąŠčåąĄąĮąĄąĮčŗ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą║ąŠąĮąĄčćąĮčŗą╝ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ąĖ, č鹊 ąĄčüčéčī, ą│čĆčāą▒ąŠ ą│ąŠą▓ąŠčĆčÅ, ąĘą░čéčĆą░čé ąĮą░ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ čāčüą╗čāą│, ą░ čüąĄą│ą╝ąĄąĮčéčŗ, ąŠčéąĮąĄčüąĄąĮąĮčŗąĄ ą║ čĆą░ą║ąĄčéąĮąŠ-ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, ŌĆō čüąŠ čüč鹊čĆąŠąĮčŗ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéčīčÄ, č鹊 ąĄčüčéčī ą▓čŗčĆčāčćą║ąĖ ąĘą░ ą┐čĆąŠą┤ą░ąČčā ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ čāčüą╗čāą│. ąÆ čüą▓čÅąĘąĖ čü čŹčéąĖą╝, ą┤ą░ąČąĄ ą┐čĆąĖąĮčÅą▓ ąĮąĄą║ąŠč鹊čĆčŗąĄ čāčüą╗ąŠą▓ąĮąŠčüčéąĖ, čüą▓čÅąĘą░ąĮąĮčŗąĄ čü ą▓ą░ą╗ąŠą▓ąŠą╣ ąŠčåąĄąĮą║ąŠą╣ ŌĆ£ą▓ą╗ąŠąČąĄąĮąĮčŗčģŌĆØ ą┐čĆąŠą┤čāą║č鹊ą▓ ąĖ čāčüą╗čāą│, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čćč鹊-č鹊 ą┤ąĄą╗ą░čéčī čü ą┐čĆčÅą╝čŗą╝ ą┤ą▓ąŠą╣ąĮčŗą╝ čüč湥č鹊ą╝, ą║ąŠą│ą┤ą░ ąŠą┤ąĮą░ ąĖ čéą░ ąČąĄ ą┐čĆąŠą┤čāą║č鹊ą▓ą░čÅ ąĄą┤ąĖąĮąĖčåą░ čüčćąĖčéą░ąĄčéčüčÅ ą║ą░ą║ ą▓ čüąŠčüčéą░ą▓ąĄ ąĘą░čéčĆą░čé ąĮą░ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ, čéą░ą║ ąĖ ą▓ čüąŠčüčéą░ą▓ąĄ ą▓čŗčĆčāčćą║ąĖ ąĘą░ ą┐ąŠčüčéą░ą▓ą║čā. ąÆ ą╝ąŠą┤ąĄą╗ąĖ SIA čüą┐ąĄčåąĖą░ą╗čīąĮąŠ čāą║ą░ąĘčŗą▓ą░čÄčéčüčÅ ą┐čĆąŠčåąĄąĮčéąĮčŗąĄ ą┤ąŠą╗ąĖ ą┐ąŠčüčéą░ą▓ąŠą║ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ ąĖ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ ą▓ ąĖąĮč鹥čĆąĄčüą░čģ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ąĖ čćą░čüčéąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ (ą▓ ąŠą▒ąŠąĖčģ čüą╗čāčćą░čÅčģ ąĮą░ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ ą╝ąĖčĆą░ ą┐čĆąĖčłą╗ąŠčüčī ą▓ 2016 ą│. ąŠą║ąŠą╗ąŠ 70% čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ čüąĄą│ą╝ąĄąĮč鹊ą▓), č鹊 ąĄčüčéčī čüąŠ čüč鹊čĆąŠąĮčŗ ą▓čŗčĆčāčćą║ąĖ ą▓ą░ą╗ąŠą▓ąŠą╣ čüč湥čé ą▒ąŠą╗ąĄąĄ ąĖą╗ąĖ ą╝ąĄąĮąĄąĄ ą║ąŠčĆčĆąĄą║č鹥ąĮ. ą¤čĆąŠą▒ą╗ąĄą╝čŗ ąĮą░čćąĖąĮą░čÄčéčüčÅ, ą║ąŠą│ą┤ą░ ą╝čŗ ą┐čŗčéą░ąĄą╝čüčÅ ą┐ąŠą╗čāčćąĖčéčī ŌĆ£ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ŌĆØ, ą┤ąŠą▒ą░ą▓ą╗čÅčÅ ą║ čŹčéąĖą╝ ą▓ąĄą╗ąĖčćąĖąĮą░ą╝ ąŠą▒čŖąĄą╝čŗ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą▒čÄą┤ąČąĄč鹊ą▓ čüčéčĆą░ąĮ ą╝ąĖčĆą░.

ąÆ ąĖą┤ąĄą░ą╗ąĄ ąŠą▒čŖąĄą╝ ą┐ąŠčüčéą░ą▓ąŠą║ ą┤ą╗čÅ ą│ąŠčüčüąĄą║č鹊čĆą░, ą┐ąŠčüčćąĖčéą░ąĮąĮčŗą╣ čüąŠ čüč鹊čĆąŠąĮčŗ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, ą┤ąŠą╗ąČąĄąĮ ą▓čŗčćąĖčéą░čéčīčüčÅ ąĖąĘ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ ąĘą░čéčĆą░čé ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ą▒čÄą┤ąČąĄč鹊ą▓, ąŠą┤ąĮą░ą║ąŠ ą┐čĆąĖ čüč湥č鹥 ą▓čŗčĆčāčćą║ąĖ ą┐ąŠ ą║ąŠąĮčéčĆą░ą║čéą░ą╝, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ ą║ ą│ąŠą┤ą░ą╝ ąĘą░ą┐čāčüą║ą░, ą░ ą│ąŠčüą▒čÄą┤ąČąĄčéą░ ŌĆō ą┐ąŠ ą▓ąĄą╗ąĖčćąĖąĮą░ą╝ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ čüčéą░č鹥ą╣ ą│ąŠčüčĆą░čüčģąŠą┤ąŠą▓ (ą║ą░ą║ čüčćąĖčéą░čÄčé čüąĄą│ąŠą┤ąĮčÅ ą░ą▓č鹊čĆčŗ ąŠą▒ąĄąĖčģ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄą╝čŗčģ ą╝ąŠą┤ąĄą╗ąĄą╣, ąĖ SIA, ąĖ TSR), ą▓čŗčćąĖčéą░čéčī ą┐čĆąĖčłą╗ąŠčüčī ą▒čŗ čüčāą╝ą╝čŗ, ąŠą┐ą╗ą░č湥ąĮąĮčŗąĄ ą▓ čĆą░ą╝ą║ą░čģ ą│ąŠčüą▒čÄą┤ąČąĄč鹊ą▓ ą┐čĆąĄą┤čłąĄčüčéą▓čāčÄčēąĖčģ ą╗ąĄčé, čćč鹊 ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą┐čĆąĖą▓ąĄą╗ąŠ ą▒čŗ ą║ čĆą░ą▓ąĮąŠą▓ąĄčüąĖčÄ ąĮą░ ą┤ąŠą╗ą│ąŠą╝ ą│ąŠčĆąĖąĘąŠąĮč鹥, ąĮąŠ ą┐čĆąĖ čüč湥č鹥 ąĄąČąĄą│ąŠą┤ąĮčŗčģ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ ą┐ąŠąĮčÅčéąĮčŗą╝ ŌĆ£ąĮąĄčüčéčŗą║ąŠą▓ą║ą░ą╝ŌĆØ. ą¤čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ, čćč鹊 ą▓ čüą╗čāčćą░ąĄ čĆą░čüč湥čéą░ ŌĆ£ą▒ąŠą╗čīčłąŠą╣ čåąĖčäčĆčŗŌĆØ, čāčćąĖčéčŗą▓ą░čÄčēąĄą╣ čāčüą╗čāą│ąŠą▓čŗąĄ ą┐ąĄčĆąĄą┤ąĄą╗čŗ, čü ąŠą┐ąĖčüą░ąĮąĮčŗą╝ąĖ ąĮąĄčüčéčŗą║ąŠą▓ą║ą░ą╝ąĖ ą┐čĆąŠčēąĄ čāčüą╗ąŠą▓ąĮąŠ čüą╝ąĖčĆąĖčéčīčüčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐čĆąŠą┤čāą║č鹊ą▓čŗąĄ ą┐ąŠčüčéą░ą▓ą║ąĖ ą┐ąŠ ąŠą▒čŖąĄą╝čā ą╝ąŠą│čāčé ą▒čŗčéčī ąŠčéąĮąĄčüąĄąĮčŗ ą║ ą┐ąŠą│čĆąĄčłąĮąŠčüčéąĖ ąŠą▒čēąĄą│ąŠ čüč湥čéą░ (čüąŠčüčéą░ą▓ą╗čÅčÅ ąĄą┤ąĖąĮąĖčåčŗ ą┐čĆąŠčåąĄąĮč鹊ą▓). ąĢčüą╗ąĖ ąČąĄ čĆąĄčćčī ąĖą┤ąĄčé ąŠ ą▒ąŠą╗ąĄąĄ ą┤ąĄčéą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮąŠą╝ ą░ąĮą░ą╗ąĖąĘąĄ ąĖą╝ąĄąĮąĮąŠ ą┐ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąĖą╝ ą░ą┐ą┐ą░čĆą░čéą░ą╝ ąĖ ą┐čāčüą║ąŠą▓čŗą╝ čāčüą╗čāą│ą░ą╝, čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ ą┤ąĄą║ąŠą╝ą┐ąŠąĘąĖčĆąŠą▓ą░čéčī ą║ą░ą║ ą▓čŗčĆčāčćą║čā, čéą░ą║ ąĖ ą▒čÄą┤ąČąĄčéąĮčāčÄ čüąŠčüčéą░ą▓ą╗čÅčÄčēčāčÄ čü č鹥ą╝, čćč鹊ą▒čŗ ą┐ąŠ ą╝ą░ą║čüąĖą╝čāą╝čā ąĖčüą║ą╗čÄčćąĖčéčī ą┤ą▓ąŠą╣ąĮąŠą╣ čüč湥čé, ą▒ą╗ą░ą│ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąĖąĄ ąĘą░ą┐čāčüą║ąĖ ąĖ ą┐ąŠčüčéą░ą▓ą║ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ čüčāčéčī ą╝ąĄčĆąŠą┐čĆąĖčÅčéąĖčÅ ą┤ąĖčüą║čĆąĄčéąĮčŗąĄ.

ą×čéą┤ąĄą╗čīąĮčŗą╣ ą▓ąŠą┐čĆąŠčü ŌĆō čćč鹊 čüčćąĖčéą░čéčī ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╝ ąĘą░ą┐čāčüą║ąŠą╝ ą▓ ąĖąĮč鹥čĆąĄčüą░čģ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĄą╣ čüčéą░čéąĖčüčéąĖą║ąĖ? ąöą╗čÅ čĆąŠčüčüąĖą╣čüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ ąŠčéą▓ąĄčé ąŠč湥ą▓ąĖą┤ąĄąĮ ŌĆō čŹč鹊 ą╗čÄą▒ąŠą╣ ąĘą░ą┐čāčüą║, ąŠą┐ą╗ą░č湥ąĮąĮčŗą╣ ąĘą░ čüč湥čé ą▓ąĮąĄą▒čÄą┤ąČąĄčéąĮčŗčģ čüčĆąĄą┤čüčéą▓. ąĀąŠčüčüąĖčÅąĮąĄ ąŠą┤ąĮąŠąĘąĮą░čćąĮąŠ ąĖą╝ąĄčÄčé ą▓ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą▓ ą▓ąĖą┤čā čĆąŠčüčüąĖą╣čüą║ąĖą╣ ą▒čÄą┤ąČąĄčé, ą░ ą║ą░ą║ ą▒čŗčéčī čü ą┐čĆąŠą│čĆą░ą╝ą╝ą░ą╝ąĖ čéąĖą┐ą░ Sentinel ąĖą╗ąĖ Galileo, ą║ąŠą│ą┤ą░ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╣ čüą┐čāčéąĮąĖą║ ąĢą▓čĆąŠą┐ąĄą╣čüą║ąŠą│ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ ą░ą│ąĄąĮčéčüčéą▓ą░ ąĘą░ą┐čāčüą║ą░ąĄčéčüčÅ čĆąŠčüčüąĖą╣čüą║ąĖą╝ ąĮąŠčüąĖč鹥ą╗ąĄą╝? ąöą╗čÅ ąĮą░čü ŌĆō ąŠą┤ąĮąŠąĘąĮą░čćąĮąŠ ŌĆ£ą▓ąĮąĄą▒čÄą┤ąČąĄčéŌĆØ, čéą░ą║ ąĖ čüčćąĖčéą░ąĄą╝ čŹč鹊čé ąĘą░ą┐čāčüą║ ą▓ ą╝ąĖčĆąŠą▓ąŠą╣ čüčéą░čéąĖčüčéąĖą║ąĄ. ąöą╗čÅ ą╝ąĖčĆą░ ŌĆō ąĘą░ą▓ąĖčüąĖčé ąŠčé č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā čüčĆąĄą┤čüčéą▓ą░, ą▓ąŠąŠą▒čēąĄ ą│ąŠą▓ąŠčĆčÅ, ąĘą░ą┤ąĄą╣čüčéą▓ąŠą▓ą░ąĮčŗ ą▒čÄą┤ąČąĄčéąĮčŗąĄ. ąŁč鹊 ą║ąŠąĮą║čĆąĄčéąĮąŠąĄ čĆą░čüčģąŠąČą┤ąĄąĮąĖąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąĖą╝ąĄčéčī ą▓ ą▓ąĖą┤čā ą┐čĆąĖ ą░ąĮą░ą╗ąĖąĘąĄ čĆą░ąĘą╗ąĖčćąĮčŗčģ ą┤ąŠą╗ąĄą╣ čĆčŗąĮą║ą░, ą┐ąŠčüą║ąŠą╗čīą║čā ąĘą░čĆčāą▒ąĄąČąĮčŗąĄ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖąĄ ąŠčåąĄąĮą║ąĖ ą▓ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą╝ąŠą│čāčé ąŠčéą╗ąĖčćą░čéčīčüčÅ ąŠčé čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┤ąŠą▓ąŠą╗čīąĮąŠ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą┤ą░ąČąĄ ą┐čĆąĖ čłčéčāčćąĮąŠą╝ ą┐čĆąŠčüč湥č鹥 ą│ąŠą┤ąŠą▓ąŠą╣ ą┐čāčüą║ąŠą▓ąŠą╣ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą▓ 70ŌĆō80 ąĘą░ą┐čāčüą║ąŠą▓.

ąöą╗čÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ąĮą░čāą║ąĖ ąĖ ą┐čĆą░ą║čéąĖą║ąĖ ą┐čĆąŠą▒ą╗ąĄą╝čŗ ą┤ą▓ąŠą╣ąĮąŠą│ąŠ čüč湥čéą░ ąĮąĄ ąĮąŠą▓čŗ. ą£ąĄč鹊ą┤ąĖč湥čüą║ąĖ ą┐čĆą░ą▓ąĖą╗čīąĮčŗą╝ ą┐ąŠą┤čģąŠą┤ąŠą╝ ą▓ 菹║ąŠąĮąŠą╝ąĖą║ąĄ čüčćąĖčéą░ąĄčéčüčÅ čĆą░čüč湥čé ąŠą▒čŖąĄą╝ąŠą▓ čĆčŗąĮą║ą░ ą┐ąŠ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĮčŗą╝ čüč鹊ąĖą╝ąŠčüčéčÅą╝, ą░ ąĮąĄ ą┐ąŠ ą▓ą░ą╗ąŠą▓čŗą╝ ą┐ą╗ą░č鹥ąČą░ą╝, ąĮąĄ ą┐čĆąĖąĮąĖą╝ą░čÄčēąĖą╝ ą▓ čĆą░čüč湥čé ą▓ąĮčāčéčĆąĄąĮąĮąĖąĄ čéčĆą░ąĮčüč乥čĆčŗ ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄą╝ąŠą╣ ą┐ąŠą┤ąŠčéčĆą░čüą╗ąĖ. ąŁč鹊, ąŠą┤ąĮą░ą║ąŠ, čüą┤ąĄą╗ą░čéčī ą┤ąŠčüčéą░č鹊čćąĮąŠ čüą╗ąŠąČąĮąŠ, ąĖ čüčāčēąĄčüčéą▓čāąĄčé čåąĄą╗čŗą╣ čĆčÅą┤ ą┐čĆąĖąĄą╝ąŠą▓ ąĖ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ą┐čĆąĖ čĆą░čüč湥č鹥 ą░ą│čĆąĄą│ą░č鹊ą▓ čéąĖą┐ą░ ąÆąÆą¤. ą¤ąŠčüčéčĆąŠąĄąĮąĖąĄ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗčģ ą╝ąŠą┤ąĄą╗ąĄą╣ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ŌĆō ąŠčüąĮąŠą▓ą░ąĮąĮčŗčģ ąĮą░ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ, ą╝ąŠą│ą╗ąŠ ą▒čŗ čüčéą░čéčī ą▓ąĄčüčīą╝ą░ ą░ą║čéčāą░ą╗čīąĮąŠą╣ č鹥ą╝ąŠą╣ ąĮą░čāčćąĮąŠą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ.

ąÆ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą▓čŗą▓ąŠą┤ čüą╗ąĄą┤čāčÄčēąĖą╣. ąøčÄą▒čŗąĄ ą║ąŠąĮčüąŠą╗ąĖą┤ąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąŠčåąĄąĮą║ąĖ ąŠą▒čŖąĄą╝ą░ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ čĆą░ąĘą▒ąĖą▓ą░čéčī ąĮą░ ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗąĄ ą║ąŠą╝ą┐ąŠąĮąĄąĮčéčŗ ą┐ąŠ ą┐ąĄčĆąĄą┤ąĄą╗ą░ą╝, ą▒čÄą┤ąČąĄčéąĮąŠą╣ ą┐čĆąĖąĮą░ą┤ą╗ąĄąČąĮąŠčüčéąĖ ąĖ č鹥ą╝ą░čéąĖč湥čüą║ąŠą╣ ą┐čĆąĖąĮą░ą┤ą╗ąĄąČąĮąŠčüčéąĖ (čüą▓čÅąĘčī, ąöąŚąŚ, ąĮą░ą▓ąĖą│ą░čåąĖčÅ), ą▓ąĮčāčéčĆąĖ ą║ąŠč鹊čĆčŗčģ ąĖčüą║ą╗čÄč湥ąĮ ą┤ą▓ąŠą╣ąĮąŠą╣ čüč湥čé ąĖ ą▓ąĮčāčéčĆąĄąĮąĮąĖąĄ ą┐čĆąŠčéąĖą▓ąŠčĆąĄčćąĖčÅ. ąøčÄą▒ą░čÅ ą┐ąŠčüą╗ąĄą┤čāčÄčēą░čÅ ąĖąĮč鹥ą│čĆą░čåąĖčÅ ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗčģ ą║ąŠą╝ą┐ąŠąĮąĄąĮč鹊ą▓ ą▓ č鹥 ąĖą╗ąĖ ąĖąĮčŗąĄ ą║ąŠą╝ą┐ą╗ąĄą║čüčŗ ą┤ąŠą╗ąČąĮą░ čüąŠą┐čĆąŠą▓ąŠąČą┤ą░čéčīčüčÅ ą╝ąĄč鹊ą┤ąĖč湥čüą║ąĖą╝ąĖ ąŠą│ąŠą▓ąŠčĆą║ą░ą╝ąĖ ąŠ ą▓ą░ą╗ąŠą▓ąŠą╝ (ą▓ čüą╗čāčćą░ąĄ ą╝ąĮąŠą│ąŠą┐ąĄčĆąĄą┤ąĄą╗čīąĮąŠą╣ čüčāą╝ą╝čŗ) ąĖą╗ąĖ ąŠčåąĄąĮąŠčćąĮąŠą╝ (ą▓ čüą╗čāčćą░ąĄ čüčāą╝ą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ŌĆ£čĆą░čüčģąŠą┤ąŠą▓ŌĆØ ąĖ ŌĆ£ą▓čŗčĆčāčćą║ąĖŌĆØ) čģą░čĆą░ą║č鹥čĆąĄ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ ąĖąĮč鹥ą│čĆą░ą╗čīąĮčŗčģ ąŠčåąĄąĮąŠą║.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗą╣ ą▓čŗą┐čāčüą║ "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ"-2018

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 2491

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣