ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą¤ąŠą┤ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮčŗą╝ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ (ąĪąØąóąÆ) ą┐ąŠąĮąĖą╝ą░čÄčé ą┐ąĄčĆąĄą┤ą░čćčā č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ ąŠčé ą┐ąĄčĆąĄą┤ą░čÄčēąĖčģ ąĘąĄą╝ąĮčŗčģ čüčéą░ąĮčåąĖą╣ č湥čĆąĄąĘ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆąĄčéčĆą░ąĮčüą╗čÅč鹊čĆ ąĮą░ ą┐čĆąĖąĄą╝ąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ (ąóąÆ) čüąĖą│ąĮą░ą╗ąŠą▓, ąĮą░čģąŠą┤čÅčēąĖąĄčüčÅ čā ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ (DTH ŌĆō Direct to Home). ąĪąĖčüč鹥ą╝čŗ ąĪąØąóąÆ čüąŠąĘą┤ą░ą▓ą░ą╗ąĖčüčī ąĖ čüąŠąĘą┤ą░čÄčéčüčÅ ą┤ą╗čÅ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ą┐ą╗ą░čéąĮąŠą│ąŠ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąÆ ąĮąĖčģ ą╗ąĄą│ą║ąŠ ąŠčĆą│ą░ąĮąĖąĘčāąĄčéčüčÅ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ą┤ąŠčüčéčāą┐ąŠą╝ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą║ čüąĖą│ąĮą░ą╗čā. ąÆąĄčēą░ąĮąĖąĄ ąŠčĆą│ą░ąĮąĖąĘčāąĄčéčüčÅ ą▓ ą▓ąĖą┤ąĄ čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą┐ą░ą║ąĄč鹊ą▓ (ą┐ą╗ą░čéč乊čĆą╝), ą▓ą║ą╗čÄčćą░čÄčēąĖčģ ą┤ąĄčüčÅčéą║ąĖŌĆō čüąŠčéąĮąĖ čĆą░ąĘąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓, čéčĆą░ąĮčüą╗ąĖčĆčāąĄą╝čŗčģ čü ąŠą┤ąĮąŠą╣ ąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ ą┐ąŠąĘąĖčåąĖąĖ ąĖ čĆą░čüčüčćąĖčéą░ąĮąĮčŗčģ ąĮą░ čüą░ą╝čŗą╣ čłąĖčĆąŠą║ąĖą╣ ą║čĆčāą│ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣. ąÆ čüąŠčüčéą░ą▓ ą┐ą░ą║ąĄčéą░, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą▓ą║ą╗čÄčćą░čÄčéčüčÅ ąĖ ąŠą▒čēąĄąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗąĄ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ, čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄ ą║ąŠč鹊čĆčŗčģ ąŠą▒čŗčćąĮąŠ ą▓ąĄą┤ąĄčéčüčÅ ą▓ čüąĄčéčÅčģ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ąĖą╗ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖč鹥ą╗čīąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ą░čģ. ąöą░ą╗ąĄąĄ ą▒čāą┤ąĄą╝ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī č鹊ą╗čīą║ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ.

ąØąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮčŗą╣ ą┐čĆąĖąĄą╝ ąóąÆ-čüąĖą│ąĮą░ą╗ąŠą▓ ą╝ąŠąČąĄčé ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčīčüčÅ ą║ą░ą║ čü ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ (ąÜąÉ) čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ (ążąĪąĪ), čéą░ą║ ąĖ čüąŠ čüą┐čāčéąĮąĖą║ąŠą▓ čĆą░ą┤ąĖąŠą▓ąĄčēą░č鹥ą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą╗čāąČą▒čŗ (ąĀąĪąĪ). ą¤ąŠčüą╗ąĄą┤ąĮąĖąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║čāčÄ ą┐ą╗ąŠčéąĮąŠčüčéčī ą┐ąŠč鹊ą║ą░ ą╝ąŠčēąĮąŠčüčéąĖ čā ą┐ąŠą▓ąĄčĆčģąĮąŠčüčéąĖ ąŚąĄą╝ą╗ąĖ ąĖ ąĮčāąČą┤ą░čÄčéčüčÅ ą▓ ą┐čĆąĖąĄą╝ąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ą░čģ čü ą╝ąĄąĮčīčłąĖą╝ ą┤ąĖą░ą╝ąĄčéčĆąŠą╝ ą░ąĮč鹥ąĮąĮčŗ.

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĪąØąóąÆ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┤ąĮąĖą╝ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ čüą┐ąŠčüąŠą▒ąŠą▓ ą┤ąŠčüčéą░ą▓ą║ąĖ č鹥ą╗ąĄą┐čĆąŠą│čĆą░ą╝ą╝ ąĮą░čüąĄą╗ąĄąĮąĖčÄ ą▓ ą╝ąĖčĆąĄ, ą┐ąŠč鹊ą╝čā čćč鹊:ąÜčĆąŠą╝ąĄ čüą┐čāčéąĮąĖą║ą░ ąóąÆ-ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą┤ąŠčüčéą░ą▓ą╗čÅčÄčéčüčÅ ąĮą░čüąĄą╗ąĄąĮąĖčÄ ą┐ąŠčüčĆąĄą┤čüčéą▓ąŠą╝ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ, ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ąĖ IPTV-ą▓ąĄčēą░ąĮąĖčÅ. ąÆ čéą░ą▒ą╗ąĖčåąĄ 1 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ čüą▓ąĄą┤ąĄąĮąĖčÅ ąŠ čćąĖčüą╗ąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ą┐ąŠą╗čāčćą░čÄčēąĖčģ ąóąÆ-čüąĖą│ąĮą░ą╗ č鹥ą╝ ąĖą╗ąĖ ąĖąĮčŗą╝ čüą┐ąŠčüąŠą▒ąŠą╝ [1].

ąśąĘ ą┤ą░ąĮąĮčŗčģ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗ąĖčåąĄ 1, čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ ą╝ąĖčĆąĄ ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┐čÅčéčī ą╗ąĄčé ąĮą░ąĘąĄą╝ąĮąŠąĄ čŹčäąĖčĆąĮąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ą┐ąŠč鹥čĆčÅą╗ąŠ 93 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ąĘą░ XXI ą▓. čćąĖčüą╗ąŠ ą┐ąŠą┤ą┐ąĖčüą░ą▓čłąĖčģčüčÅ ąĮą░ ą┐ą╗ą░čéąĮčāčÄ čāčüą╗čāą│čā ąĪąØąóąÆ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą▓čŗčĆąŠčüą╗ąŠ ą┐ąŠčćčéąĖ ą▓ 3 čĆą░ąĘą░ ąĖ ą▓ ąĮą░čćą░ą╗ąĄ 2015 ą│. ą┐čĆąĄą▓čŗčüąĖą╗ąŠ 230 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣. ąóąŠą╗čīą║ąŠ ąĘą░ 2014 ą│. čćąĖčüą╗ąŠ ą┐ą╗ą░čéąĮčŗčģ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĪąØąóąÆ čāą▓ąĄą╗ąĖčćąĖą╗ąŠčüčī ąĮą░ 30 ą╝ą╗ąĮ. ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Digital TV Research, ą▓ 2018 ą│. ą║ą░ąČą┤ąŠąĄ č湥čéą▓ąĄčĆč鹊ąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖąĄ ą╝ąĖčĆą░ ą▒čāą┤ąĄčé ą┐ąŠą╗čāčćą░čéčī ąóąÆ-ą║ą░čĆčéąĖąĮą║čā čüąŠ čüą┐čāčéąĮąĖą║ą░. ąÆ ą╝ąĖčĆąĄ čłąĖčĆąŠą║ąŠ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮą░ ąĖ ą▒ąĄčüą┐ą╗ą░čéąĮą░čÅ čāčüą╗čāą│ą░ ąĪąØąóąÆ. ą×ą▒čēąĄąĄ čćąĖčüą╗ąŠ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą╝ąĖčĆą░, ą┐čĆąĖąĮąĖą╝ą░čÄčēąĖčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗąĄ ąĖ ąĘą▓čāą║ąŠą▓čŗąĄ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą▓ ą▒ąĄčüą┐ą╗ą░čéąĮąŠą╝ čĆąĄąČąĖą╝ąĄ, ą┐čĆąĄą▓čŗčüąĖą╗ąŠ 158 ą╝ą╗ąĮ.

ą¤ąŠą┤ ąĪąØąóąÆ ą▓ ąĪą©ąÉ ą▓čŗą┤ąĄą╗ąĄąĮčŗ 8 ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą┐ąŠąĘąĖčåąĖą╣ (ą┐ąŠ 32 ą║ą░ąĮą░ą╗ą░ čü ą┐ąŠą╗ąŠčüąŠą╣ čćą░čüč鹊čé 24 ą£ąōčå ą║ą░ąČą┤ą░čÅ). ąØąŠ č鹊ą╗čīą║ąŠ 3 ąĖąĘ ąĮąĖčģ (101 ą│čĆą░ą┤. ąĘ.ą┤., 110 ą│čĆą░ą┤. ąĘ.ą┤. ąĖ 119 ą│čĆą░ą┤. ąĘ.ą┤.) ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ą▓ąĄčüčéąĖ ą▓ąĄčēą░ąĮąĖąĄ ąĮą░ ą▓čüčÄ č鹥čĆčĆąĖč鹊čĆąĖčÄ ąĪą©ąÉ. ą×ąĮąĖ ą┐ąŠą╗čāčćąĖą╗ąĖ ąĮą░ąĘą▓ą░ąĮąĖąĄ full-CONUS (CONtinental United States).

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĪąØąóąÆ ą▓ ąĪą©ąÉ ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ DIRECTV ąĖ DISH Network. ąÆ ąĮą░čćą░ą╗ąĄ 2015 ą│. ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ čüąĄčéčī ą║ąŠą╝ą┐ą░ąĮąĖą╣ DISH Network ąĖ DIRECTV ą▓ ąĪą©ąÉ ą┐čĆąĄą▓čŗčüąĖą╗ą░ 34,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ą░ čüąŠą▓ąŠą║čāą┐ąĮčŗą╣ ą┤ąŠčģąŠą┤ ą┤ąŠčüčéąĖą│ $47,9 ą╝ą╗čĆą┤ (47% ąŠčé čüąŠą▓ąŠą║čāą┐ąĮąŠą│ąŠ ą┤ąŠčģąŠą┤ą░ ąĪąØąóąÆ ą▓ ą╝ąĖčĆąĄ).

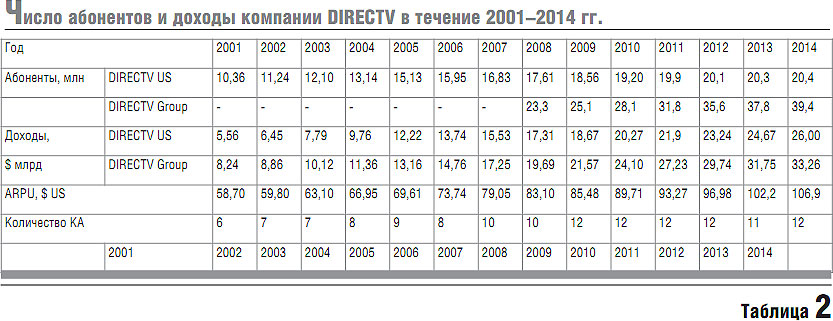

ąÜąŠą╝ą┐ą░ąĮąĖčÅ DIRECTV ąŠą▒čĆą░ąĘąŠą▓ą░ąĮą░ ą▓ ąĖčÄąĮąĄ 1994 ą│. ąÆ 2015 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ DIRECTV čüąŠčüč鹊ąĖčé ąĖąĘ ą║ąŠą╝ą┐ą░ąĮąĖąĖ DIRECTV US (ą▒ąŠą╗ąĄąĄ 77,7% ą┤ąŠčģąŠą┤ąŠą▓ ąĖ 20,4 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓) ąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ DIRECTV Latin America (ąŠą║ąŠą╗ąŠ 21,6% ą┤ąŠčģąŠą┤ąŠą▓ ąĖ 15,5 ą╝ą╗ąĮ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓) ąĖ ąŠč湥ąĮčī čāą▓ąĄčĆąĄąĮąĮąŠ ąŠą┐ąĄčĆąĄąČą░ąĄčé čüą▓ąŠąĄą│ąŠ ąŠčüąĮąŠą▓ąĮąŠą│ąŠ ą║ąŠąĮą║čāčĆąĄąĮčéą░ ą║ąŠą╝ą┐ą░ąĮąĖčÄ DISH Network Corp. ąÜąŠą╝ą┐ą░ąĮąĖčÅ DIRECTV ąŠą▒ą╗ą░ą┤ą░ąĄčé čäą╗ąŠč鹊ą╝ ąĖąĘ 12 čüą┐čāčéąĮąĖą║ąŠą▓ (11 čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ ąĖ ąŠą┤ąĖąĮ ą░čĆąĄąĮą┤čāąĄčé). 6 čüą┐čāčéąĮąĖą║ąŠą▓ čĆą░ą▒ąŠčéą░čÄčé ą▓ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ (3 čüą┐čāčéąĮąĖą║ą░ ą▓ č鹊čćą║ąĄ 101 ą│čĆą░ą┤. ąĘ.ą┤. ąĖ ą┐ąŠ ąŠą┤ąĮąŠą╝čā ą▓ č鹊čćą║ą░čģ 110 ą│čĆą░ą┤. ąĘ.ą┤., 119 ą│čĆą░ą┤. ąĘ.ą┤. ąĖ 95 ą│čĆą░ą┤. ąĘ.ą┤.) ąĖ čłąĄčüčéčī čüą┐čāčéąĮąĖą║ąŠą▓ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ (2 ą▓ č鹊čćą║ąĄ 99 ą│čĆą░ą┤. ąĘ.ą┤. ąĖ 3 ą▓ č鹊čćą║ąĄ 110 ą│čĆą░ą┤. ąĘ.ą┤.). ąÆ ą░ą┐čĆąĄą╗ąĄ 2015 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąĘą░ą┐čāčüčéąĖą╗ą░ ą▓ č鹊čćą║čā 119 ą│čĆą░ą┤. ąĘ.ą┤. ąÜąÉ DIRECTV-15.

ąöąĄčÅč鹥ą╗čīąĮąŠčüčéčī ą║ąŠą╝ą┐ą░ąĮąĖąĖ DIRECTV ąĘą░ ą┐ąĄčĆą▓čŗąĄ ą┤ąĄčüčÅčéčī ą╗ąĄčé XXI ą▓. ą┐ąŠą║ą░ąĘą░ąĮą░ ą▓ čéą░ą▒ą╗ąĖčåąĄ 2. ąŚą░ XXI ą▓., ą║ą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ ą░ąĮą░ą╗ąĖąĘą░ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗ąĖčåąĄ 2 ą┤ą░ąĮąĮčŗčģ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ DIRECTV čāą▓ąĄą╗ąĖčćąĖą╗ą░ ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ąĖ ą┤ąŠčģąŠą┤čŗ ą┐ąŠčćčéąĖ ą▓ č湥čéčŗčĆąĄ čĆą░ąĘą░, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēąĖą╣čüčÅ ą╝ąĖčĆąŠą▓ąŠą╣ ą║čĆąĖąĘąĖčü ąĖ čüąĮąĖąČąĄąĮąĖąĄ ą┐ąŠą║čāą┐ą░č鹥ą╗čīąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ą╗ą░čéąĖąĮąŠą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ [2].

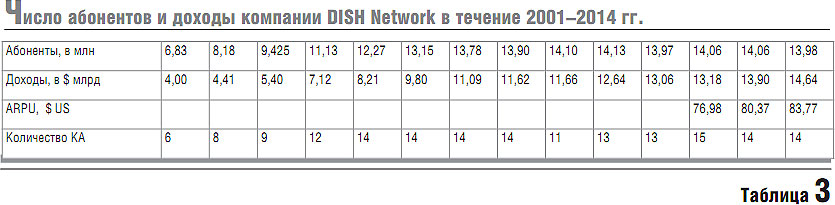

DISH Network ŌĆō ą┤ąŠč湥čĆąĮčÅčÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ EchoStar Communications Corporation (ą┤ą░ą╗ąĄąĄ EchoStar), ąŠčüąĮąŠą▓ą░ąĮą░ ą▓ 1996 ą│. ą┤ą╗čÅ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ čĆą░ą▒ąŠčéčŗ čüąĄčéąĖ DISH Network (Digital Sky Highway). ąÆ 2008 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ DISH Network čüčéą░ą╗ą░ čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮąŠą╣. ąÆ čüąĄąĮčéčÅą▒čĆąĄ 2011 ą│. DISH Network ąŠčĆą│ą░ąĮąĖąĘąŠą▓ą░ą╗ą░ ąĪąØąóąÆ ą▓ čĆčÅą┤ąĄ čüčéčĆą░ąĮ ąøą░čéąĖąĮčüą║ąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ. ąÜąŠą╝ą┐ą░ąĮąĖčÅ ą▓ą╗ą░ą┤ąĄąĄčé 1 čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╝ čüą┐čāčéąĮąĖą║ąŠą╝ ąĖ 13 ą░čĆąĄąĮą┤čāąĄčé čā ą║ąŠą╝ą┐ą░ąĮąĖą╣ EchoStar, Telesat ąĖ SES. ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 31.12.2014 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ DISH Network ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ą░ ą▒ąŠą╗ąĄąĄ 13,98 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ąĪą©ąÉ ąĖ ąĖą╝ąĄą╗ą░ ą┤ąŠčģąŠą┤ $14,64 ą╝ą╗čĆą┤ [3]. ąśąĘą╝ąĄąĮąĄąĮąĖąĄ čćąĖčüą╗ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ą┤ąŠčģąŠą┤ąŠą▓ ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ DISH Network ą▓ XXI ą▓. ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąŠ ą▓ čéą░ą▒ą╗ąĖčåąĄ 3.

ąÜąŠą╝ą┐ą░ąĮąĖąĖ DIRECTV ąĖ DISH Network ą┐čĆąĖą▓ą╗ąĄą║ą░čÄčé ąĮąŠą▓čŗčģ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ čüą┐ąŠčĆčéąĖą▓ąĮčŗą╝ąĖ čéčĆą░ąĮčüą╗čÅčåąĖčÅą╝ąĖ ą▓ č乊čĆą╝ą░č鹥 ąóąÆ ą▓čŗčüąŠą║ąŠą╣ č湥čéą║ąŠčüčéąĖ. ąĪ 2016 ą│. ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▒čāą┤čāčé čĆąĄčéčĆą░ąĮčüą╗ąĖčĆąŠą▓ą░čéčī ą┐čĆąŠą│čĆą░ą╝ą╝čŗ č鹊ą╗čīą║ąŠ ą▓ HD-č乊čĆą╝ą░č鹥, ą░ ą▓ 2014 ą│. ą▓ą║ą╗čÄčćąĖą╗ąĖ ą┐ąĄčĆą▓čŗąĄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖąĄ ą║ą░ąĮą░ą╗čŗ čüčéą░ąĮą┤ą░čĆčéą░ Ultra HD. ąŁč鹊 ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮąŠąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠ ąĪąØąóąÆ ą┐ąĄčĆąĄą┤ ą║ą░ą▒ąĄą╗čīąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĪą©ąÉ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, DIRECTV ąĖ DISH Network ąŠčéą║čĆčŗą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ ąŠčéą┤ąĄą╗ąĄąĮąĖą╣ ą▓ ąøą░čéąĖąĮčüą║ąŠą╣ ąÉą╝ąĄčĆąĖą║ąĄ ąĮą░ ą▒ą░ąĘąĄ ą╝ąĄčüčéąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ DTH.

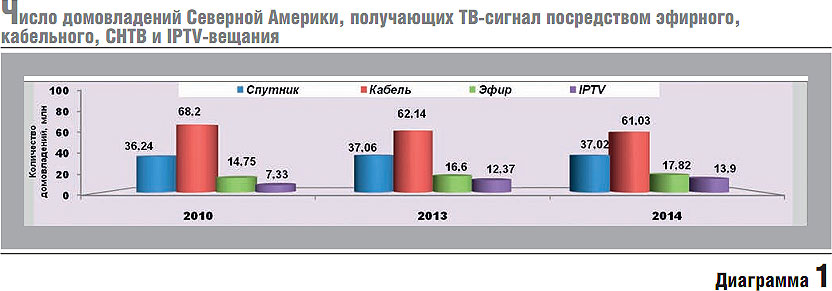

ąĪą▓ąĄą┤ąĄąĮąĖčÅ ą▓ąĄą┤čāčēąĖčģ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ Yankee Group ąĖ Forrester Research ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ č鹥ą╝ ąĖą╗ąĖ čüą┐ąŠčüąŠą▒ąŠą╝ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2010 ą┐ąŠ 2014 ą│ą│., ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 1.

ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 1 ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ 2010 ą│. ąĖąĘ ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ 126,52 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ čüąĖčüč鹥ą╝čŗ ąĪąØąóąÆ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 36,24 (28,6%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą║ą░ą▒ąĄą╗čīąĮčŗąĄ čüąĄčéąĖ ŌĆō 68,2 (53,9%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąĮą░ąĘąĄą╝ąĮčŗą╝ čŹčäąĖčĆąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąĖčüčī 14,75 (11,7%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV ą▓ąĄčēą░ąĮąĖčÅ ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 7,33 (5,8%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąÆ ą║ąŠąĮčåąĄ 2014 ą│. ąĖąĘ ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ 129,77 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ, čüąĖčüč鹥ą╝čŗ ąĪąØąóąÆ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 37,02 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (28,5%), ą║ą░ą▒ąĄą╗čīąĮčŗąĄ čüąĄčéąĖ ŌĆō 67,98 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (47%), ąĮą░ąĘąĄą╝ąĮąŠąĄ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ŌĆō 17,82 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (13,7%) ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 13,9 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (10,7%). ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĄ ą▓ 2010-ąĄ ą│ą│. ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ čāčüč鹊ą╣čćąĖą▓ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ąŠčéč鹊ą║ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ (> 7,1 ą╝ą╗ąĮ) ąĖąĘ ą║ą░ą▒ąĄą╗čīąĮčŗčģ čüąĄč鹥ą╣. ą×ą┐ąĄčĆą░č鹊čĆčŗ čüąĖčüč鹥ą╝ ąĪąØąóąÆ ąĘą░ čŹčéąĖ ą│ąŠą┤čŗ ą┐čĆąĖą▒ą░ą▓ąĖą╗ąĖ 780 čéčŗčü. ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ (ą▓ 2014 ą│. ą┐ąŠč鹥čĆčÅą╗ąĖ 40 čéčŗčü.), čćąĖčüą╗ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ IPTV ą▓čŗčĆąŠčüą╗ąŠ ąĮą░ 6,57 ą╝ą╗ąĮ ąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ čŹčäąĖčĆąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ čāą▓ąĄą╗ąĖčćąĖą╗ą░čüčī ąĮą░ 3,07 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣.

ąØą░ č乊ąĮąĄ ą╝ąĖčĆąŠą▓ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ DTH-ą▓ąĄčēą░ąĮąĖąĄ ą▓ ąĢą▓čĆąŠą┐ąĄ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé ą┐ąŠą┤čŖąĄą╝. ąÆ ąĢą▓čĆąŠčüąŠčĹʹĄ čüčāčēąĄčüčéą▓čāąĄčé ą┤ą▓ą░ ą▒ąŠą╗čīčłąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆą░ SES ąĖ Eutelsat, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ čāčüą╗čāą│ ąĄą╝ą║ąŠčüčéčī ą▒ąŠčĆč鹊ą▓čŗčģ čĆąĄčéčĆą░ąĮčüą╗čÅč鹊čĆąŠą▓ ą┤ą╗čÅ ąĪąØąóąÆ ą▓ č鹊ą╣ ąĖą╗ąĖ ąĖąĮąŠą╣ čüčéčĆą░ąĮąĄ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čĆčÅą┤ čüčéčĆą░ąĮ ąĖą╝ąĄąĄčé čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ ą│čĆą░ąČą┤ą░ąĮčüą║ąŠą│ąŠ ąĮą░ąĘąĮą░č湥ąĮąĖčÅ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąśčüą┐ą░ąĮąĖčÅ ąĖą╝ąĄąĄčé čüą▓ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čäą╗ąŠčé (5 ąÜąÉ), ą║ąŠč鹊čĆčŗą╝ čāą┐čĆą░ą▓ą╗čÅąĄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ Hispasat. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ą▓ ą║ą░ąČą┤ąŠą╣ čüčéčĆą░ąĮąĄ ąĖą╝ąĄąĄčéčüčÅ ąŠą┤ąĖąĮ ąĖą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ čāčüą╗čāą│, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ čāčüą╗čāą│čā ąĪąØąóąÆ.

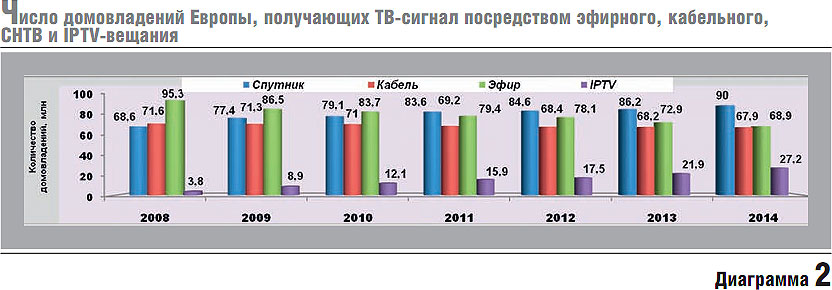

ąöą░ąĮąĮčŗąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ SES ąĖ Eutelsat ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ąĢą▓čĆąŠčüąŠčĹʹ░, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ č鹥ą╝ ąĖą╗ąĖ čüą┐ąŠčüąŠą▒ąŠą╝ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2008ŌĆō2014 ą│ą│., ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 2 [4].

ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 2 čüą▓ąĄą┤ąĄąĮąĖą╣ čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ ąĢąĪ ą▓ 2008 ą│. ąĖąĘ ąŠą▒čēąĄą│ąŠ čćąĖčüą╗ą░ 239,3 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ čüąĖčüč鹥ą╝čŗ ąĪąØąóąÆ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 68,60 (28,7%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą║ą░ą▒ąĄą╗čīąĮčŗąĄ čüąĄčéąĖ ŌĆō 71,56 (29,9%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąĮą░ąĘąĄą╝ąĮčŗą╝ čŹčäąĖčĆąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąĖčüčī 95,34 (39,8%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV-ą▓ąĄčēą░ąĮąĖčÅ ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 3,83 (1,6%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąÆ ą║ąŠąĮčåąĄ 2014 ą│. ąĖąĘ ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ 254,0 ą╝ą╗ąĮ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ čüąĖčüč鹥ą╝čŗ ąĪąØąóąÆ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 90,0 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (35,4%), ą║ą░ą▒ąĄą╗čīąĮčŗąĄ čüąĄčéąĖ ŌĆō 67,98 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (27%), ąĮą░ąĘąĄą╝ąĮąŠąĄ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ŌĆō 68,97 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (27%), ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 27,2 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (11%). ąÆ ą║ąŠąĮčåąĄ 2014 ą│. čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ č鹥ą╗ąĄą║ą░ąĮą░ą╗čŗ ą▓ čüčéą░ąĮą┤ą░čĆč鹥 ą▓čŗčüąŠą║ąŠą│ąŠ čĆą░ąĘčĆąĄčłąĄąĮąĖčÅ (HD) ą┐čĆąĖąĮąĖą╝ą░ą╗ąĖ 42,8 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (47,6%) ąĖąĘ 90,0 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ čüčéčĆą░ąĮą░čģ ąĢąĪ ą┐čĆąŠčüą╗ąĄąČąĖą▓ą░ąĄčéčüčÅ čāčüč鹊ą╣čćąĖą▓ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ čćąĖčüą╗ą░ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ ąóąÆ-ą║ą░ąĮą░ą╗ąŠą▓ čü ą┐ąŠą╝ąŠčēčīčÄ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąÆ ą┐ąĄčĆąĖąŠą┤ 2008ŌĆō2014 ą│ą│. ąĮą░ąĘąĄą╝ąĮąŠąĄ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą┐ąŠč鹥čĆčÅą╗ąŠ ąŠą║ąŠą╗ąŠ 26,3 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąŚą░ čŹč鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čāčéčĆą░čéąĖą╗ąĖ ąŠą║ąŠą╗ąŠ 3,6 ą╝ą╗ąĮ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąĖčüč鹥ą╝ ąĪąØąóąÆ ąĘą░ čŹčéąĖ ą│ąŠą┤čŗ ąĮą░čĆą░čüčéąĖą╗ąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ąĮą░ 21,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣. ąÉą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ IPTV-ą▓ąĄčēą░ąĮąĖčÅ ąĘą░ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ ą▓čŗčĆąŠčüą╗ą░ ąĮą░ 23,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, čćč鹊 ą┐čĆąĄą▓čŗčüąĖą╗ąŠ ą┐čĆąĖčĆąŠčüčé čćąĖčüą╗ą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čüąĖčüč鹥ą╝ ąĪąØąóąÆ.

HD-ą║ą░ąĮą░ą╗čŗ čüčéą░ą╗ąĖ ą┐ąŠą┐čāą╗čÅčĆąĮčŗą╝ąĖ ą▓ ąĢą▓čĆąŠą┐ąĄ. ąŁč鹊 čüą▓čÅąĘą░ąĮąŠ ąĮąĄ čü č鹥čģąĮąŠą╗ąŠą│ąĖąĄą╣ ąĖą╗ąĖ ą┤ąĄąĮąĄąČąĮčŗą╝ąĖ čéčĆą░čéą░ą╝ąĖ, ą░ čü č鹥ą╝, čćč鹊 ąĮąĄąČąĄą╗ą░ąĮąĖąĄ ą┐ąŠą║čāą┐ą░čéčī ą┤ą╗čÅ ą║ąŠą╝č乊čĆčéąĮąŠą│ąŠ ą┐čĆąŠčüą╝ąŠčéčĆą░ HD-ą┐čĆąŠą│čĆą░ą╝ą╝ čüą╗ąĖčłą║ąŠą╝ ą▒ąŠą╗čīčłąŠą╣ 菹║čĆą░ąĮ ąĮą░ą║ąŠąĮąĄčå-č鹊 ąĖąĘą╝ąĄąĮąĖą╗ąŠčüčī ą▓ čüč鹊čĆąŠąĮčā ą║ą░č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ. ą¤ąŠčŹč鹊ą╝čā ą│ą╗ą░ą▓ąĮčŗą╝ čéčĆąĄąĮą┤ąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĖąĄ 10 ą╗ąĄčé čüčéą░ąĮąĄčé ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ ąĮąŠą▓ąŠą│ąŠ č乊čĆą╝ą░čéą░ ą▓ąĄčēą░ąĮąĖčÅ Ultra HD. ąÆ 2015 ą│. čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ SES ąĖ Eutelsat ąĘą░ą┐čāčüčéąĖą╗ąĖ č鹥čüč鹊ą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ Ultra HD ą▓ ąĢą▓čĆąŠą┐ąĄ.

ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąĄą┤ąĖąĮąŠą│ąŠ čüą┐ąŠčüąŠą▒ą░ ą┤ąŠčüčéą░ą▓ą║ąĖ čåąĖčäčĆąŠą▓čŗčģ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ąĮą░čüąĄą╗ąĄąĮąĖčÄ ąĀąŠčüčüąĖąĖ ąĮąĄčé. ąØą░ąĘąĄą╝ąĮąŠąĄ čåąĖčäčĆąŠą▓ąŠąĄ čŹčäąĖčĆąĮąŠąĄ, ą║ą░ą▒ąĄą╗čīąĮąŠąĄ, čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠąĄ ąĖ IPTV-ą▓ąĄčēą░ąĮąĖąĄ ąĖą╝ąĄčÄčé ą┐čĆą░ą▓ąŠ ąĮą░ ąČąĖąĘąĮčī. ąŻąČąĄ 20 ą╗ąĄčé ą▓ čüčéčĆą░ąĮąĄ čüčāčēąĄčüčéą▓čāąĄčé čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ, čüą┐ąŠčüąŠą▒ąĮąŠąĄ ą┤ąŠčüčéą░ą▓ąĖčéčī ą║ą░ąČą┤ąŠą╝čā ąČąĖč鹥ą╗čÄ ąĀąŠčüčüąĖąĖ ąĮąĄ ą╝ąĄąĮąĄąĄ 120 č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝.

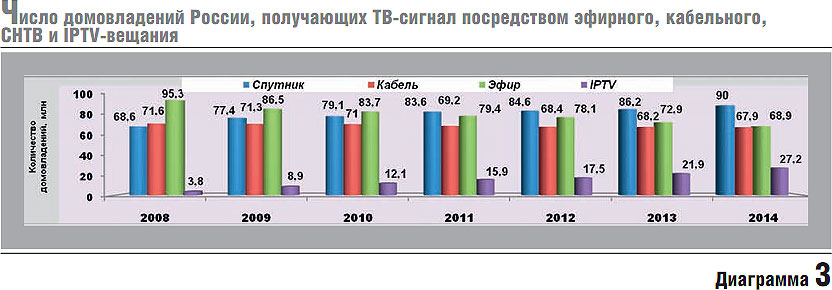

ąØą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 3 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ čüą▓ąĄą┤ąĄąĮąĖčÅ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čćąĖčüą╗ą░ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐ą╗ą░čéąĮčŗą╣ (ą║ą░ą▒ąĄą╗čī, čüą┐čāčéąĮąĖą║ ąĖ IPTV) ąĖ ŌĆ£ą▒ąĄčüą┐ą╗ą░čéąĮčŗą╣" (čŹčäąĖčĆ) ą┐čĆąĖąĄą╝ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ ą▓ 2008ŌĆō2014 ą│ą│. ą▓ ą┐ąĄčĆąĖąŠą┤ ąŠčéą║ą╗čÄč湥ąĮąĖčÅ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąśąĘ ą┤ą░ąĮąĮčŗčģ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 3, čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ ą▓ 2008 ą│. ąĮą░ąĘąĄą╝ąĮčŗą╝ čŹčäąĖčĆąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąĖčüčī 31,2 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (64,9%) ą┐čĆąĖ ąŠą▒čēąĄą╝ čćąĖčüą╗ąĄ 51 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (ą┤ą░ąĮąĮčŗąĄ ąĀąŠčüčüčéą░čé, 2009 ą│.). ąÜą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 12,9 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (26,9%), ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĪąØąóąÆ ŌĆō 3,60 (7,5%) ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 0,35 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (0,7%).

ąÆ ąĮą░čćą░ą╗ąĄ 2014 ą│. ą▓ ąĀąŠčüčüąĖąĖ ąĖąĘ ąŠą▒čēąĄą│ąŠ čćąĖčüą╗ą░ 52 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (ą┤ą░ąĮąĮčŗąĄ ąĀąŠčüčüčéą░čé, 2015 ą│.) ąĮą░ąĘąĄą╝ąĮčŗą╝ čŹčäąĖčĆąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąĖčüčī č鹊ą╗čīą║ąŠ 14.2 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (27,3%), ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 18.3 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (35,2%), ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąĖčüč鹥ą╝ ą┐ą╗ą░čéąĮąŠą│ąŠ ąĪąØąóąÆ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 14,8 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (32,7%), ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 4,7 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ (9,0%). ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąŠčüą╗ąĄąČąĖą▓ą░ąĄčéčüčÅ čāčüč鹊ą╣čćąĖą▓ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ čćąĖčüą╗ą░ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓ čü ą┐ąŠą╝ąŠčēčīčÄ čŹčäąĖčĆąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąŚą░ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝čŗą╣ ą┐ąĄčĆąĖąŠą┤ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą┐ąŠč鹥čĆčÅą╗ąŠ 17,0 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą░ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüčéą░ą╗ąĖ ąŠą▒čüą╗čāąČąĖą▓ą░čéčī ąĮą░ 6,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą▒ąŠą╗čīčłąĄ. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ IPTV ąĘą░ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝čŗą╣ ą┐ąĄčĆąĖąŠą┤ čāą▓ąĄą╗ąĖčćąĖą╗ąŠčüčī ą▓ 15,7 čĆą░ąĘą░, ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ŌĆō ą▓ 4,1 čĆą░ąĘą░ (ComNews Research ąĖ iKS-Consulting) [5].

ąŁč鹊 ąŠąĘąĮą░čćą░ąĄčé, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ IPTV ąĖ ąĪąØąóąÆ čÅą▓ą╗čÅčÄčéčüčÅ ą│ą╗ą░ą▓ąĮčŗą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ čĆąŠčüčéą░ ą▓ąĄčēą░č鹥ą╗čīąĮąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ. ą×ą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ 2014 ą│. čüąŠčüčéą░ą▓ąĖą╗ ą▒ąŠą╗ąĄąĄ 59 ą╝ą╗čĆą┤ čĆčāą▒. ąĖ ą▓čŗčĆąŠčü ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ 2014 ą│. ąĮą░ 6,1% ą┤ąŠ 37,8 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą░ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĄ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ čüąŠčüčéą░ą▓ąĖą╗ąŠ 68%. ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ ą▓ąĄą┤čāčēąĖčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ (J'son & Partners Consulting ąĖ iKS-Consulting), čĆąŠčüčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąŠą┤ąŠą╗ąČąĖčéčüčÅ. ąÜ 2018 ą│. čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ ąóąÆ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąĄą▓čŗčüąĖčé 45 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąØą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┐ą╗ą░čéąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ 2014 ą│. ą┐čĆąŠą┤ąŠą╗ąČą░ą╗ą░ ą╗ąĖą┤ąĖčĆąŠą▓ą░čéčī ą║ąŠą╝ą┐ą░ąĮąĖčÅ ŌĆ£ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" čü ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘąŠą╣ ą▓ 10,9 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąÆč鹊čĆąŠąĄ ą╝ąĄčüč鹊 čāą┤ąĄčƹȹ░ą╗ą░ ą║ąŠą╝ą┐ą░ąĮąĖčÅ ŌĆ£ą×čĆąĖąŠąĮ ąŁą║čüą┐čĆąĄčüčü" čü čćąĖčüą╗ąŠą╝ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ čćčāčéčī ą╝ąĄąĮąĄąĄ 2,6 ą╝ą╗ąĮ.

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2014 ą│. 10 ą▒ąĄčüą┐ą╗ą░čéąĮčŗčģ čŹčäąĖčĆąĮčŗčģ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓ ą┐ąĄčĆą▓ąŠą│ąŠ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüą░ čüčéą░ą╗ąĖ ą┤ąŠčüčéčāą┐ąĮčŗ 89% ąĮą░čüąĄą╗ąĄąĮąĖčÅ, ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčéčüčÅ ą░ą║čéąĖą▓ąĮčŗą╣ ą┐ąĄčĆąĄč鹊ą║ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĖąĘ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ čüąĄą│ą╝ąĄąĮčéčŗ ą┐ą╗ą░čéąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ, ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ąĖ IPTV. ąŻ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąĮąĄčé ąĮąĖą║ą░ą║ąŠą│ąŠ ąČąĄą╗ą░ąĮąĖčÅ ąŠčéą║ą░ąĘčŗą▓ą░čéčīčüčÅ ąŠčé 100 ąĖ ą▒ąŠą╗ąĄąĄ (čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ, ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĖ IPTV) ą║ą░ąĮą░ą╗ąŠą▓ ą▓ ą┐ąŠą╗čīąĘčā čāčüą╗ąŠą▓ąĮąŠ ŌĆ£ą▒ąĄčüą┐ą╗ą░čéąĮčŗčģ" 10 (čü 2019 ą│. ŌĆō 20) čŹčäąĖčĆąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓. ąóčĆąĄčéčīąĄą│ąŠ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüą░, čüąŠą│ą╗ą░čüąĮąŠ čĆą░ąĘčĆą░ą▒ą░čéčŗą▓ą░ąĄą╝ąŠą╣ ŌĆ£ąĪčéčĆą░č鹥ą│ąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┤ąŠ 2025 ą│.", ąĮąĄ ą▒čāą┤ąĄčé ą┐ąŠ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╝ ąĖ ąĖąĮčŗą╝ ą┐čĆąĖčćąĖąĮą░ą╝. ą×ą┐čŗčé ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ čĆąĄą│ąĖąŠąĮą░čģ čüčéčĆą░ąĮčŗ čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ č鹊ą╝, čćč鹊 ąĮą░čüąĄą╗ąĄąĮąĖąĄ ąĮąĄ čüčéčĆąĄą╝ąĖčéčüčÅ ą┐ąŠą║čāą┐ą░čéčī čåąĖčäčĆąŠą▓čŗąĄ ą┐čĆąĖčüčéą░ą▓ą║ąĖ ą┤ą╗čÅ ą┐čĆąŠčüą╝ąŠčéčĆą░ 10 (20) čŹčäąĖčĆąĮčŗčģ ąóąÆ-ą║ą░ąĮą░ą╗ąŠą▓, ą┐čĆąĄą┤ą┐ąŠčćąĖčéą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĖą╗ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░. ąÆ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ ŌĆ£ą▒ąĄčüą┐ą╗ą░čéąĮąŠąĄ" ąĮą░ąĘąĄą╝ąĮąŠąĄ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą▒čāą┤ąĄčé ą┐čĆąŠą┤ąŠą╗ąČą░čéčī č鹥čĆčÅčéčī ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĖ ą┐ąŠ ąĖąĮčŗą╝ ą┐čĆąĖčćąĖąĮą░ą╝.

ąÉą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓čŗčüąŠą║ąŠą╣ č湥čéą║ąŠčüčéąĖ čā čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ ą┐ą╗ą░čéąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ŌĆ£ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" ą▓ 2015 ą│. ą▓čŗčĆąŠčüą╗ą░ ąĮą░ 1,45 ą╝ą╗ąĮ ąĖ ą▓ ąŠą║čéčÅą▒čĆąĄ ą┤ąŠčüčéąĖą│ą╗ą░ 6,0 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą┐čĆąĖ ąŠą▒čēąĄą╝ čćąĖčüą╗ąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ 11,6 ą╝ą╗ąĮ. ąŁč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖą╗ąŠ ŌĆ£ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" ąĘą░ąĮčÅčéčī ą┐ąĄčĆą▓ąŠąĄ ą╝ąĄčüč鹊 ą▓ ąĢą▓čĆąŠą┐ąĄ ąĖ ą▓ąŠą╣čéąĖ ą▓ čéčĆąŠą╣ą║čā ą║čĆčāą┐ąĮąĄą╣čłąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ ą▓ ą╝ąĖčĆąĄ ą┐ąŠ ą║ąŠą╗ąĖč湥čüčéą▓čā HDTV-ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąÆ ąĀąŠčüčüąĖąĖ ŌĆ£ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" čüčéą░ą╗ ą░ą▒čüąŠą╗čÄčéąĮčŗą╝ ą╗ąĖą┤ąĄčĆąŠą╝ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓čŗčüąŠą║ąŠą╣ č湥čéą║ąŠčüčéąĖ ąĖ ąĘą░ąĮąĖą╝ą░ąĄčé ą▒ąŠą╗ąĄąĄ 45% čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ HD TV. ąÜ 2017 ą│. ŌĆ£ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" ą┐ą╗ą░ąĮąĖčĆčāąĄčé ą┐ąĄčĆąĄą▓ąĄčüčéąĖ ą▓čüąĄ ą▓ąĄčēą░ąĮąĖąĄ ą▓ č乊čĆą╝ą░čé HD. ąÜą░ą║ čāąČąĄ ąŠčéą╝ąĄčćą░ą╗ąŠčüčī, ą▓ č鹥ą║čāčēąĖą╣ ą╝ąŠą╝ąĄąĮčé ą▓čĆąĄą╝ąĄąĮąĖ ą▓ąĮąĄą┤čĆčÅąĄčéčüčÅ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ čüčéą░ąĮą┤ą░čĆčéą░ Ultra HD, ą║ąŠč鹊čĆąŠąĄ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąŠą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆąŠą▓ą░ą╗ąĖ Eutelsat ąĖ ŌĆ£ąóčĆąĖą║ąŠą╗ąŠčĆ ąóąÆ" čüąŠą▓ą╝ąĄčüčéąĮąŠ čü ążąōąŻą¤ ŌĆ£ąÜąŠčüą╝ąĖč湥čüą║ą░čÅ čüą▓čÅąĘčī".

ąĪ ą┐ąŠąĘąĖčåąĖą╣ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą▓ čŹčäąĖčĆąĄ čüčéą░ąĮą┤ą░čĆčéą░ Ultra HD čéčĆąĄą▒čāąĄčé ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ąŠą┤ąĮąŠą│ąŠ ą║ą░ąĮą░ą╗ą░ čüą║ąŠčĆąŠčüč鹥ą╣ ąĮąĄ ą╝ąĄąĮąĄąĄ 20ŌĆō40 ą£ą▒ąĖčé/čü. ąŁč鹊 ąŠąĘąĮą░čćą░ąĄčé, čćč鹊 ą▓čüčÅ ą┐ąŠą╗ąŠčüą░ čćą░čüč鹊čé, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝ą░čÅ ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ąŠą┤ąĮąŠą│ąŠ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüą░ čŹčäąĖčĆąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą▒čāą┤ąĄčé ąĘą░ąĮčÅčéą░ čéčĆą░ąĮčüą╗čÅčåąĖąĄą╣ ąŠą┤ąĮąŠą│ąŠ Ultra HD-ą║ą░ąĮą░ą╗ą░. ą¤ąŠ čüčāčéąĖ, č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮčēąĖą║ąĖ ą▓ąĄčĆąĮčāą╗ąĖčüčī ą║ ą┐ąĄčĆąĖąŠą┤čā ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ: ąŠą┤ąĮą░ čćą░čüč鹊čéą░ ŌĆō ąŠą┤ąĖąĮ ą║ą░ąĮą░ą╗, ąĮąŠ ąĮąĄ ą▓ąŠčüąĄą╝čī ąĖą╗ąĖ ą┤ąĄą▓čÅčéčī, ą║ą░ą║ ąĮčŗąĮąĄ ą▓ ąŠą┤ąĮąŠą╝ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąĄ.

ąĀą░ąĘą▓ąĖčéąĖąĄ HD ąĖ Ultra HD ą▓ ąĀąŠčüčüąĖąĖ ą│ąŠą▓ąŠčĆąĖčé ąŠ č鹊ą╝, čćč鹊 ą┐čĆąĖ čüąŠčģčĆą░ąĮąĄąĮąĖąĖ ą▓ ąŠą┤ąĮąŠą╣ ąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ ą┐ąŠąĘąĖčåąĖąĖ (36 ą│čĆą░ą┤. ą▓.ą┤. ąĖą╗ąĖ 56 ą│čĆą░ą┤. ą▓.ą┤.) ą┤ą▓čāčģ ą┐ą╗ą░čéč乊čĆą╝ 菹╗ąĄą╝ąĄąĮčéą░čĆąĮąŠ ąĮąĄ ą▒čāą┤ąĄčé čģą▓ą░čéą░čéčī čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą┤ą╗čÅ ąĖčģ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ. ą¤ąŠčŹč鹊ą╝čā ą┐ąŠ ą╝ąĄčĆąĄ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ HD ąĖ Ultra HD ą▓ ąŠą┤ąĮąŠą╣ ąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ ą┐ąŠąĘąĖčåąĖąĖ ąŠčüčéą░ąĮąĄčéčüčÅ č鹊ą╗čīą║ąŠ ąŠą┤ąĮą░ ą┐ą╗ą░čéč乊čĆą╝ą░ (ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ) čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ.

ą¤ąŠąĮčÅčéąĮąŠ, čćč鹊 čĆą░ąĮąŠ ąĖą╗ąĖ ą┐ąŠąĘą┤ąĮąŠ čéą░ą║ąŠąĄ čĆąĄčłąĄąĮąĖąĄ WRC čüąŠčüč鹊ąĖčéčüčÅ, ąĖą▒ąŠ čéą░ą║ąŠą▓ą░ ą╗ąŠą│ąĖą║ą░ čĆą░ąĘą▓ąĖčéąĖčÅ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠą│ąŠ ąŠą▒čēąĄčüčéą▓ą░.

1. ąÆ ąĢą▓čĆąŠčüąŠčĹʹĄ ąĖ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ čāčüč鹊ą╣čćąĖą▓ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ čćąĖčüą╗ą░ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ ąóąÆ-ą║ą░ąĮą░ą╗ąŠą▓ čü ą┐ąŠą╝ąŠčēčīčÄ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ, ąĖ ą▓ąŠąĘčĆą░čüčéą░ąĮąĖčÅ čćąĖčüą╗ą░ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ą┐čĆąĖąĮąĖą╝ą░čÄčēąĖčģ ąóąÆ-ą║ą░ąĮą░ą╗čŗ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠ čüąŠ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ č湥čĆąĄąĘ IPTV. ąĪąØąóąÆ čÅą▓ą╗čÅąĄčéčüčÅ ą│ą╗ą░ą▓ąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ čĆąŠčüčéą░ ą▓ąĄčēą░č鹥ą╗čīąĮąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ ąĢą▓čĆąŠą┐ąĄ ąĖ ąĀąŠčüčüąĖąĖ. ąŁč鹊čé ą┐čĆąŠčåąĄčüčü ąĮąĄ ąĘą░ą▓ąĖčüąĖčé ąŠčé čüąŠčüč鹊čÅąĮąĖčÅ čĆą░ąĘą▓ąĖčéąĖčÅ ąĮą░ąĘąĄą╝ąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ čüčéčĆą░ąĮčŗ. ąÆ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╣ čüą┐čĆąŠčü ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ čüąŠčģčĆą░ąĮąĖčéčüčÅ.

2. ąÆ ąĪą©ąÉ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ čüčéą░ą▒ąĖą╗ąĖąĘąĖčĆąŠą▓ą░ą╗ąŠčüčī, ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé č鹥čĆčÅčéčī ą░ą▒ąŠąĮąĄąĮč鹊ą▓, IPTV ąĖ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ąĮą░čĆą░čēąĖą▓ą░čÄčé čćąĖčüą╗ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣.

3. ą×čüąĮąŠą▓ąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ ąĪąØąóąÆ ąŠčüčéą░ąĮąĄčéčüčÅ čĆą░čüčłąĖčĆąĄąĮąĖąĄ HD-ą▓ąĄčēą░ąĮąĖčÅ, ą░ ą│ą╗ą░ą▓ąĮčŗą╝ čéčĆąĄąĮą┤ąŠą╝ čŹč鹊ą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ čüčéą░ąĮąĄčé ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ ąĮąŠą▓ąŠą│ąŠ č乊čĆą╝ą░čéą░ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ Ultra High Definition. ą¤ąŠčüą╗ąĄą┤ąĮąĄąĄ ąĮąĄąĖąĘą▒ąĄąČąĮąŠ ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ čüąĮąĖąČąĄąĮąĖčÄ čĆąŠą╗ąĖ čŹčäąĖčĆąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗą╣ ą▓čŗą┐čāčüą║ "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ"-2016

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 8703

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣