В рубрику "Решения операторского класса" | К списку рубрик | К списку авторов | К списку публикаций

Несмотря на рост мировой абонентской базы на 5–7 %, который будет продолжаться и дальше, темпы роста выручки операторов падают, и, по прогнозам J’son & Partners Consulting, уже в 2019 г. общая выручка в мире начнет падать. Причиной тому является среднемировое падение ARPU абонента фиксированных сетей, происходящее из-за ценовой эрозии, а также конкуренции с другими услугами – мобильной связью и ОТТ-сервисами от третьих компаний.

Выходом для операторов в этой ситуации может быть только радикальный пересмотр их бизнес-модели в сторону трансформации из классического проводного оператора в провайдера сервисов инфраструктуры и облачных услуг. Такая трансформация позволит операторам радикально расширить свой продуктовый портфель и успешно защищать свою абонентскую базу от эрозии под воздействием замещающих ОТТ-услуг, а также обеспечить конвергенцию с мобильным ШПД.

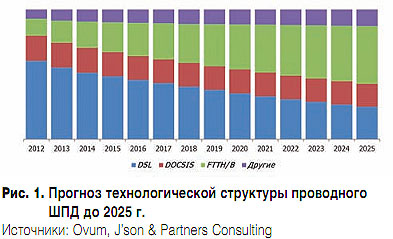

В части услуг ШПД-доступа прогнозируется изменение структуры рынка по технологии доступа: в связи с ростом потребностей абонентов в части пропускной способности сетей доступа доля оптической технологии на "последней миле" будет расти опережающими темпами и к 2025 г. может составить 45 % (см. рис. 1).

В области контентных услуг гибридизация Интернета и ТВ привела к тому, что операторы более не являются ключевым звеном в доступе абонентов к контенту. Это означает, что операторам приходится бороться за абонента таких сервисов не только с собой, но и с замещающими ОТТ-сервисами. По оценке аналитиков и прогнозам J’son & Partners Consulting, в связи с этим доля доходов классических операторов кабельного ТВ (аналогового и цифрового) будет продолжать снижаться за счет увеличения доли OTT и IPTV, и к 2025 г. классические операторы будут претендовать лишь на 56 % общих доходов отрасли (см. рис. 2).

С учетом общих тенденций развития отрасли можно сказать, что традиционная бизнес-модель операторов фиксированного ШПД, основанная на вертикально-интегрированной технологической модели сети с аппаратно-зависимыми сервисами и односторонней рыночной модели, когда источником доходов являются только абоненты сети, более не может обеспечить конкурентоспособности операторов. Дальнейшее следование такой бизнес-модели может уже в ближайшие годы превратить их в "трубу" для доступа к ОТТ-сервисам третьих компаний.

Для того чтобы избежать этой участи, операторам следует радикально изменить модель бизнеса как в технологическом, так и в коммерческом аспекте. Только переход к двусторонней бизнес-модели вкупе с трансформацией в провайдера цифровых сервисов на основе облачной платформы оказания услуг и переход на технологическую платформу SDN/NFV, обеспечивающую виртуализацию функций не только опорной сети, но и абонентского оборудования, может обеспечить долговременное устойчивое развитие оператора фиксированного ШПД.

Опубликовано: Журнал "Технологии и средства связи" #6, 2015

Посещений: 3045

В рубрику "Решения операторского класса" | К списку рубрик | К списку авторов | К списку публикаций