ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÉąĮą░č鹊ą╗ąĖą╣

ąÉąĮą░č鹊ą╗ąĖą╣ ą«čĆąĖą╣

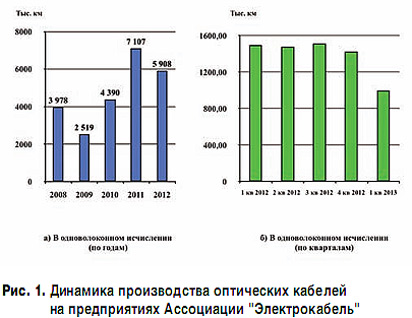

ą«čĆąĖą╣ąĪą▓ąŠąĄą│ąŠ ą┐čĆąŠą▓ą░ą╗čīąĮąŠą│ąŠ ą┤ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ (ą×ąÜ) ąĮą░ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅčģ ą░čüčüąŠčåąĖą░čåąĖąĖ "ąŁą╗ąĄą║čéčĆąŠą║ą░ą▒ąĄą╗čī" ą┤ąŠčüčéąĖą│ą╗ąŠ ą▓ 2009 ą│., ąŠą▒čŖąĄą╝čŗ čüąŠčüčéą░ą▓ąĖą╗ąĖ 2519 ą╝ą╗ąĮ ą║ą╝ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ. ą¤ą░ą┤ąĄąĮąĖąĄ, ą║ą░ą║ ąĖąĘą▓ąĄčüčéąĮąŠ, ą▒čŗą╗ąŠ ą▓čŗąĘą▓ą░ąĮąŠ ą╝ąĖčĆąŠą▓čŗą╝ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╝ ą║čĆąĖąĘąĖčüąŠą╝, ąŠčģą▓ą░čéąĖą▓čłąĖą╝ ą▓ 2008 ą│. ą▓čüąĄ čĆą░ąĘą▓ąĖčéčŗąĄ 菹║ąŠąĮąŠą╝ąĖą║ąĖ ą╝ąĖčĆą░.

ąØą░čćąĖąĮą░čÅ čü 2002-ą│ąŠ (ą┐ąŠčüą╗ąĄ ą╝ąĖčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ ą▓ 2001 ą│.) ą┤ąŠ 2008-ą│ąŠ ąĖ ąĘą░č鹥ą╝ ą┐ąŠčüą╗ąĄ 2009 ą│. ąĮą░ą▒ą╗čÄą┤ą░ą╗čüčÅ čāčüč鹊ą╣čćąĖą▓čŗą╣ čĆąŠčüčé ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüąŠ čüčĆąĄą┤ąĮąĖą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ą┐ąŠčĆčÅą┤ą║ą░ 30% ą┤ąŠ 2008 ą│. ąĖ ą┐ąŠčĆčÅą┤ą║ą░ 68% ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2009 ą┐ąŠ 2011 ą│. (čĆąĖčü. 1ą░).

ą×ą┤ąĮą░ą║ąŠ 2012 ą│. ą┐čĆąĄą┐ąŠą┤ąĮąĄčü ąĮąĄą┐čĆąĖčÅčéąĮčŗą╣ čüčÄčĆą┐čĆąĖąĘ - ą┐ą░ą┤ąĄąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą┐ąŠčćčéąĖ ąĮą░ 1,2 ą╝ą╗ąĮ ą║ą╝ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ (čĆąĖčü. 1ą░). ąÉąĮą░ą╗ąĖąĘ ą┐ąŠą║ą▓ą░čĆčéą░ą╗čīąĮąŠą│ąŠ ą▓čŗą┐čāčüą║ą░ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé ą┐čĆąŠą┤ąŠą╗ąČąĄąĮąĖąĄ ą┐ą░ą┤ąĄąĮąĖčÅ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ą▓ 2013 ą│. (čĆąĖčü.1ą▒).

ąØąĄ č鹊ą╗čīą║ąŠ ą░ą▒čüąŠą╗čÄčéąĮą░čÅ ą▓ąĄą╗ąĖčćąĖąĮą░ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą× ąÜ, ąĮąŠ ąĖ ą┤ąĖąĮą░ą╝ąĖą║ą░ čüąĮąĖąČąĄąĮąĖčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čāą║ą░ąĘčŗą▓ą░čÄčé ąĮą░ ąĮąĄą│ą░čéąĖą▓ąĮčŗąĄ č鹥ąĮą┤ąĄąĮčåąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓ ąŠą▒ą╗ą░čüčéąĖ ą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ čüą▓čÅąĘąĖ.

ąĢčüą╗ąĖ ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮčŗąĄ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ą░ čéąĖą┐ąŠą▓ 菹╗ąĄą║čéčĆąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čÅą▓ą╗čÅčÄčéčüčÅ ąŠą▒čŖąĄą║čéąĖą▓ąĮąŠą╣ čĆąĄą░ą╗čīąĮąŠčüčéčīčÄ (čĆąĖčü. 2), čüą▓čÅąĘą░ąĮąĮąŠą╣ čü ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ ą▒ąŠą╗ąĄąĄ čüąŠą▓ąĄčĆčłąĄąĮąĮčŗčģ ą║ąŠąĮčüčéčĆčāą║čåąĖą╣ ąĪąÜąĪ (LAN) ąĖ ą×ąÜ, č鹊 čāą╝ąĄąĮčīčłąĄąĮąĖąĄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ - ą║ą░ąĘčāčü, ą║ąŠč鹊čĆčŗą╣ ąĘą░čüčéą░ą▓ą╗čÅąĄčé čāčüąŠą╝ąĮąĖčéčīčüčÅ ą▓ ą┐čĆą░ą▓ąĖą╗čīąĮąŠčüčéąĖ ą▓čŗą▒čĆą░ąĮąĮčŗčģ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ą┐čĆąĖąŠčĆąĖč鹥č鹊ą▓.

ą¦č鹊 ąČąĄ ą╝ąŠąČąĄčé čü ąŠą▒čŖąĄą║čéąĖą▓ąĮąŠą╣ č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ąŠą▒čŖčÅčüąĮąĖčéčī čüąĮąĖąČąĄąĮąĖąĄ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéąĖ ą×ąÜ?

ąÉąĮą░ą╗ąĖąĘ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ ą▓ ą╝ąĖčĆąĄ ąĮąĄ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ąĄčé čŹč鹊čé č鹥ąĘąĖčü.

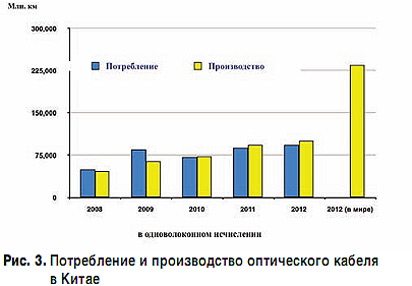

ąÜąĖčéą░ą╣ ą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆčāąĄčé ą┐ąŠčüč鹊čÅąĮąĮčŗą╣ čĆąŠčüčé ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░: 100 ą╝ą╗ąĮ ą║ą╝ - čŹč鹊 ą┐ąŠčćčéąĖ ą┐ąŠą╗ąŠą▓ąĖąĮą░ ąŠą▒čēąĄą│ąŠ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą▓ ą╝ąĖčĆąĄ (čĆąĖčü. 3).

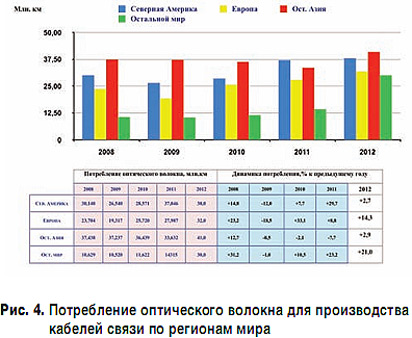

ąĪą©ąÉ - čüčéą░ą▒ąĖą╗čīąĮąŠčüčéčī ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĮą░ čāčĆąŠą▓ąĮąĄ 32 ą╝ą╗ąĮ ą║ą╝ (čĆąĖčü. 4) ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčéčüčÅ ąĮą░ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą╝ čāčĆąŠą▓ąĮąĄ čü ą┐ąŠą╝ąŠčēčīčÄ ą┐čĆąŠą│čĆą░ą╝ą╝ čĆą░ąĘą▓ąĖčéąĖčÅ č鹊ą╣ ąĖą╗ąĖ ąĖąĮąŠą╣ ąŠą▒ą╗ą░čüčéąĖ čüą▓čÅąĘąĖ, ą║ąŠč鹊čĆą░čÅ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░ąĄčéčüčÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╝ąĖ čüčéčĆčāą║čéčāčĆą░ą╝ąĖ.

ąĢą▓čĆąŠą┐ą░ - čüčĆąĄą┤ąĮąĄą▓ąĘą▓ąĄčłąĄąĮąĮąŠąĄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄ ą×ąÜ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮą░ čāčĆąŠą▓ąĮąĄ 26 ą╝ą╗ąĮ ą║ą╝ (čĆąĖčü. 4).

ą»ą┐ąŠąĮąĖčÅ, ą║ą░ą║ ąĖ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░, ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░ąĄčé čāčĆąŠą▓ąĄąĮčī ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠą╣ ą┤ąŠčüčéą░č鹊čćąĮąŠčüčéąĖ ą▓ ą×ąÜ ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 35-36 ą╝ą╗ąĮ ą║ą╝.

ą¤ąŠ ąĘą░čÅą▓ą╗ąĄąĮąĖčÄ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĄą╣ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čüčéčĆčāą║čéčāčĆ, ą║čĆąĖąĘąĖčüą░ ą▓ 2009-2012 ą│ą│. ą▓ ąĀąŠčüčüąĖąĖ ąĮąĄ ą▒čŗą╗ąŠ. ą¤čĆą░ą▓ą┤ą░, ą▓ ą║ąŠąĮčåąĄ 2012 ą│. ąÆąÆą¤ ąĀąŠčüčüąĖąĖ čāą┐ą░ą╗ ą┐ąŠčćčéąĖ ąĮą░ 4% ąĖ ąŠ ą║čĆąĖąĘąĖčüąĄ ą▓ąĮąŠą▓čī ąĘą░ą│ąŠą▓ąŠčĆąĖą╗ąĖ. ąĪ č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą╝ą░ą║čĆąŠčŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ą┐ą░ą┤ąĄąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮą░ 1,2 ą╝ą╗ąĮ ą║ą╝ ą×ąÜ ąĮąĄčüčĆą░ą▓ąĮąĖą╝ąŠ čü 4% ąÆąÆą¤. ąØąĄ č鹥 ą╝ą░čüčłčéą░ą▒čŗ. ąØąŠ ąĘą░ čŹčéąĖą╝ ą╝ąĖą╗ą╗ąĖąŠąĮąŠą╝ čüč鹊ąĖčé ą▒ą╗ą░ą│ąŠą┐ąŠą╗čāčćąĖąĄ čĆą░ą▒ąŠčćąĖčģ ąĖ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, ą░ čéą░ą║ąČąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą▓čŗą┐ąŠą╗ąĮąĄąĮąĖčÅ ąŠą▒ąĄčēą░ąĮąĖčÅ ą┐čĆąĄąĘąĖą┤ąĄąĮčéą░ ąŠ čüąŠąĘą┤ą░ąĮąĖąĖ ą║ą░ą║ąŠą╣-č鹊 čćą░čüčéąĖ ąĖąĘ 25 ą╝ą╗ąĮ čĆą░ą▒ąŠčćąĖčģ ą╝ąĄčüčé ą┤ą╗čÅ ą▓čŗčüąŠą║ąŠą║ą▓ą░ą╗ąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┐ąĄčĆčüąŠąĮą░ą╗ą░, čéą░ą║ ą║ą░ą║ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą×ąÜ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąŠčéąĮąĄčüąĄąĮąŠ ą║ čģą░ą╣-č鹥ą║-č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝.

ąĢčüą╗ąĖ čĆą░ąĮąĄąĄ ą┐ąŠčćčéąĖ ą▓ąĄčüčī čĆąŠčüčé ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ čłąĄą╗ ąĘą░ čüč湥čé čĆą░ąĘą▓ąĖčéąĖčÅ čüąĄč鹥ą╣ čåąĄąĮčéčĆą░ą╗čīąĮčŗčģ čĆąĄą│ąĖąŠąĮąŠą▓, č鹊 ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĖčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą┐čĆąĖą▒ą╗ąĖąČą░ąĄčéčüčÅ ą║ ąĮą░čüčŗčēąĄąĮąĖčÄ.

ąĪčāą┤čÅ ą┐ąŠ ą▓čüąĄą╝čā, ą▒ą╗ąĖąĘąŠą║ ą║ ą┐ąŠą╗ąĮąŠą╝čā ąŠčüčāčēąĄčüčéą▓ą╗ąĄąĮąĖčÄ ą┐ąĄčĆąĄą▓ąŠą┤ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣ ąĮą░ ąŠą┐čéąĖč湥čüą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ. ą×ą▒čēą░čÅ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéčī ąŠą┐čéąĖč湥čüą║ąĖčģ ą╝ą░ą│ąĖčüčéčĆą░ą╗ąĄą╣ ą║ 2012 ą│. ą┤ąŠą╗ąČąĮą░ čüąŠčüčéą░ą▓ąĖčéčī ąĮąĄ ą╝ąĄąĮąĄąĄ 290 čéčŗčü. ą║ą╝ (ąĖąĘ ą┤ąŠą║ą╗ą░ą┤ą░ ą╝ąĖąĮąĖčüčéčĆą░ čüą▓čÅąĘąĖ ąĖ ą╝ą░čüčüąŠą▓čŗčģ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĮą░ čĆą░čüčłąĖčĆąĄąĮąĮąŠą╝ ąĘą░čüąĄą┤ą░ąĮąĖąĖ ą║ąŠą╗ą╗ąĄą│ąĖąĖ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ąĀąŠčüčüąĖąĖ 12 ą╝ą░čÅ 2010 ą│.).

ą£ą░čüčüąŠą▓ą░čÅ ą║ąŠą╝ą┐čīčÄč鹥čĆąĖąĘą░čåąĖčÅ ąĖ čåąĖčäčĆąŠą▓ąĖąĘą░čåąĖčÅ č鹊čĆą╝ąŠąĘčÅčéčüčÅ ąĖąĘ-ąĘą░ ąŠčéčüčāčéčüčéą▓ąĖčÅ č鹥čģąĮąĖč湥čüą║ąŠą╣ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą▒ą░ąĘčŗ ąĮą░ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąŠčüčüąĖąĖ. ąŚą░ ą┐čĆąĖą╝ąĄčĆąŠą╝ čģąŠą┤ąĖčéčī ą┤ą░ą╗ąĄą║ąŠ ąĮąĄ ąĮą░ą┤ąŠ.

ą×ą▒čĆą░čéąĖą╝čüčÅ ą║ ą▓čŗčüčéčāą┐ą╗ąĄąĮąĖčÄ ą╝ąĖąĮąĖčüčéčĆą░ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ąØ.ąÉ. ąØąĖą║ąĖč乊čĆąŠą▓ą░ ąĮą░ ą┐čĆąĄčüčü-ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ 11 ąĖčÄą╗čÅ 2012 ą│., ą▓čŗą┤ąĄčƹȹ║ąĖ ąĖąĘ ą║ąŠč鹊čĆąŠą│ąŠ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮčŗ ą▓ ąČčāčĆąĮą░ą╗ąĄ "ąŁą╗ąĄą║čéčĆąŠčüą▓čÅąĘčī", Ōä¢ 7/2012. ą×čüčéą░ąĮąŠą▓ąĖą▓čłąĖčüčī ąĮą░ ą┐čĆąĖąŠčĆąĖč鹥čéąĮčŗčģ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅčģ, ą╝ąĖąĮąĖčüčéčĆ ąŠčéą╝ąĄčéąĖą╗: "ąÆ ąĀąŠčüčüąĖąĖ ąĖą╝ąĄąĄčéčüčÅ ą▒ąŠą╗ąĄąĄ 140 čéčŗčü. ąĮą░čüąĄą╗ąĄąĮąĮčŗčģ ą┐čāąĮą║č鹊ą▓, ą│ą┤ąĄ ą┐čĆąŠąČąĖą▓ą░čÄčēąĖąĄ čéą░ą╝ ą│čĆą░ąČą┤ą░ąĮąĄ ąĮąĄ ąĖą╝ąĄčÄčé ą┤ąŠčüčéčāą┐ą░ ą║ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╝ čāčüą╗čāą│ą░ą╝ čüą▓čÅąĘąĖ".

ąŻą┐čĆąŠčēąĄąĮąĮąŠ: ą▓ ą║čĆčāą┐ąĮčŗčģ ą│ąŠčĆąŠą┤ą░čģ - ą▓čüąĄ, ą░ ąĮą░ ą┐ąĄčĆąĖč乥čĆąĖąĖ - ąĮąĖč湥ą│ąŠ. ąÆąŠąĘąĮąĖą║ą░ąĄčé čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝ąŠąĄ čåąĖčäčĆąŠą▓ąŠąĄ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ąŠ. ąÆąŠ čćč鹊 ąŠąĮąŠ ą╝ąŠąČąĄčé ąŠą▒ąŠą╣čéąĖčüčī 菹║ąŠąĮąŠą╝ąĖą║ąĄ čüčéčĆą░ąĮčŗ? ąóą░ą╝ ąČąĄ ą╝ąĖąĮąĖčüčéčĆ ąŠčéą▓ąĄčćą░ąĄčé ąĮą░ čŹč鹊čé ą▓ąŠą┐čĆąŠčü: "ąĀąĄčłąĄąĮąĖąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ą░ čüčéčĆą░č鹥ą│ąĖč湥čüą║ąĖ ą▓ą░ąČąĮąŠ ąĄčēąĄ ąĖ ą┐ąŠč鹊ą╝čā, čćč鹊 ą║ą░ąČą┤čŗąĄ 10% ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą©ą¤ąö čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčé ąÆąÆą¤ ąĮą░ 1,38%". ąĢčüą╗ąĖ čāč湥čüčéčī (ąŠą┐čÅčéčī ąČąĄ ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ ą╝ąĖąĮąĖčüčéčĆą░), čćč鹊 ą┤ąŠą╗čÅ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą▓ ąÆąÆą¤ ąĀąŠčüčüąĖąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé 3,9%, č鹊 "...ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąĄčüčéčī ąŠą▒čŖąĄą║čéąĖą▓ąĮąŠ čüąĄčĆčīąĄąĘąĮčŗą╣ ą┐ąŠč鹥ąĮčåąĖą░ą╗ ą▓ čŹč鹊ą╣ č鹊čćą║ąĄ čĆąŠčüčéą░, ąĖ ą┐ą╗ą░ąĮąĖčĆčāąĄą╝ ąĄą│ąŠ čĆą░ąĘą▓ąĖą▓ą░čéčī".

ąśčéą░ą║, ą┤ąĖą░ą│ąĮąŠąĘ ą┐ąŠčüčéą░ą▓ą╗ąĄąĮ. ą¤čĆąĖąŠčĆąĖč鹥čéčŗ ąŠą▒ąŠąĘąĮą░č湥ąĮčŗ. ąØąŠ ąĮą░ąĘą▓ą░čéčī čŹčéąĖ ą┐čĆąĖąŠčĆąĖč鹥čéčŗ ąĮąŠą▓čŗą╝ąĖ ą▓čĆčÅą┤ ą╗ąĖ ą╝ąŠąČąĮąŠ. ąÆ ąĀąŠčüčüąĖąĖ čŹčéą░ ąŠą▒ą╗ą░čüčéčī čüą▓čÅąĘąĖ čĆą░ąĘą▓ąĖą▓ą░ą╗ą░čüčī čģą░ąŠčéąĖčćąĮąŠ ąĖ ąĮąĄ ąĖą╝ąĄą╗ą░ ą║ą░ą║ąŠą╣-ą╗ąĖą▒ąŠ čüą║ąŠąŠčĆą┤ąĖąĮąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ.

ą¤čĆąĖ ąŠą▒čüčāąČą┤ąĄąĮąĖąĖ čŹč鹊ą╣ ą┐čĆąŠą▒ą╗ąĄą╝čŗ ą▒čŗą▓čłąĖą╣ ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą╝ąĖąĮąĖčüčéčĆą░ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ąØ.ąĪ. ą£ą░čĆą┤ąĄčĆ ("ąÆąĄčüčéąĮąĖą║ čüą▓čÅąĘąĖ", Ōä¢ 1/2008) ąŠčéą╝ąĄčéąĖą╗, čćč鹊: "ąśą╝ąĄčÄčéčüčÅ ą┤ą▓ąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ, čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖąĄ ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ FTTH ąĮą░ čüąĄčéčÅčģ ą┤ąŠčüčéčāą┐ą░:

ąÆ 2011 ą│. ą▓ąŠą┐čĆąŠčü čĆą░ąĘą▓ąĖčéąĖčÅ čüąĄč鹥ą╣ ą©ą¤ąö čüąĮąŠą▓ą░ ą▒čŗą╗ ą┐ąŠą┤ąĮčÅčé ąĮą░ XII ą£ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╝ č乊čĆčāą╝ąĄ ą£ąÉąĪ-2011, ą│ą┤ąĄ ąØ.ąĪ. ą£ą░čĆą┤ąĄčĆ ą▓čŗčüą║ą░ąĘą░ą╗ čüą╗ąĄą┤čāčÄčēąĄąĄ: "ą£ąŠąČąĮąŠ čüą║ąŠą╗čīą║ąŠ čāą│ąŠą┤ąĮąŠ čĆą░čüčłąĖčĆčÅčéčī ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣, ąĮąŠ ąĄčüą╗ąĖ ąĮą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╝ čāčćą░čüčéą║ąĄ čüą║ąŠčĆąŠčüčéčī ą▒čāą┤ąĄčé ąŠą┐čĆąĄą┤ąĄą╗čÅčéčīčüčÅ ą┤ąĄčüčÅčéą║ą░ą╝ąĖ ą║ąĖą╗ąŠą▒ą░ą╣čé ą▓ čüąĄą║čāąĮą┤čā, č鹊 ą▓čüąĄą╝ ąŠčüčéą░ą╗čīąĮčŗą╝ ąĖąĮąĮąŠą▓ą░čåąĖčÅą╝ ą│čĆąŠčł čåąĄąĮą░".

ą¤čĆąŠą▒ą╗ąĄą╝ą░ ą©ą¤ąö ąŠą┐čÅčéčī ąŠčüčéą░ą╗ą░čüčī ą▓ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéąĖ. ąØą░ą┤ąŠ čüą║ą░ąĘą░čéčī, čćč鹊 ą║ čŹč鹊ą╝čā ą▓čĆąĄą╝ąĄąĮąĖ ą▓ ą╝ąĖčĆąĄ čüąĄčéąĖ ą©ą¤ąö ąĮą░čłą╗ąĖ čüą░ą╝ąŠąĄ čłąĖčĆąŠą║ąŠąĄ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ.

ąĀąŠčüčüąĖčÅ ą▓ 2011 ą│. ąĮą░ ą┐ąĖą║ąĄ ąĮąĄčĆąĄą│čāą╗ąĖčĆčāąĄą╝ąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ čü 39% ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą▓ ą┤ąŠą╝ą░čłąĮąĖąĄ čģąŠąĘčÅą╣čüčéą▓ą░ ąĮą░čģąŠą┤ąĖą╗ą░čüčī ąĮą░ 14-ą╝ ą╝ąĄčüč鹥.

ąØąŠ ą▓ąŠčé ą┐ąŠčüą╗ąĄ 2011 ą│. ą┐čĆąŠčłą╗ąŠ ąĄčēąĄ ą┤ą▓ą░ ą│ąŠą┤ą░, ąĖ ąŠą┐čÅčéčī ą▓ąŠąĘąĮąĖą║ ą▓ąŠą┐čĆąŠčü ąŠ ą┐čĆąĖąŠčĆąĖč鹥č鹥 čŹč鹊ą│ąŠ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ. ąóą░ą║ ąĄčüčéčī ą╗ąĖ ą┐čĆąŠą│ąĮąŠąĘ ą┐ąŠ čĆą░ąĘą▓ąĖčéąĖčÄ ą©ą¤ąö ąĖą╗ąĖ ąĮąĄčé?

ąś ą▓č鹊čĆą░čÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░ - čüčĆąĄą┤čüčéą▓ą░ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ą©ą¤ąö. ąĢčüą╗ąĖ ą©ą¤ąö - ą║ą╗čÄč湥ą▓ąŠą╣ 菹╗ąĄą╝ąĄąĮčé ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ, č鹊 ą┐ąŠč湥ą╝čā čüčĆąĄą┤čüčéą▓ą░ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ą©ą¤ąö ąĮąĄ ą┤ąŠčģąŠą┤čÅčé, ą▓ čćą░čüčéąĮąŠčüčéąĖ, ą┤ąŠ ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄą╣ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ? ąŚą░ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮą░ ą╗ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮą░čÅ ą┐ąŠą┤ą┤ąĄčƹȹ║ą░ ąĖą╗ąĖ ąĮąĄčé? ąś ą▓ąŠąŠą▒čēąĄ, ą║ą░ą║ ą┐čĆąĖąŠčĆąĖč鹥čéčŗ, čĆą░čüčüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ą╝ąĖąĮąĖčüčéčĆąŠą╝, ą▒čāą┤čāčé ą┐čĆąĄčéą▓ąŠčĆčÅčéčīčüčÅ ą▓ ąČąĖąĘąĮčī - ą▓ ą▓ąĖą┤ąĄ č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝, ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗčģ ą┐ą╗ą░ąĮąŠą▓ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ą║ą░ą║ ąŠčüąĮąŠą▓ąĮąŠą│ąŠ čĆąĄą│čāą╗čÅč鹊čĆą░ ąĖą╗ąĖ ą║ą░ą║ąĖą╝-č鹊 ą┤čĆčāą│ąĖą╝ čüą┐ąŠčüąŠą▒ąŠą╝?

ą¤ąŠą╗čāčćą░ąĄčéčüčÅ, čāą┐čāčēąĄąĮąĮą░čÅ ą▓čŗą│ąŠą┤ą░ ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖą│ąĮčāčéčī ą░čüčéčĆąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ą▓ąĄą╗ąĖčćąĖąĮčŗ, ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą×ąÜ ą┐ą░ą┤ą░ąĄčé.

ą¦č鹊-č鹊 ą▓ ą┤ą░ąĮąĮąŠą╣ čüčģąĄą╝ąĄ ąĮąĄ čüąŠą▓čüąĄą╝ čüąŠąŠčéą▓ąĄčéčüčéą▓čāąĄčé čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅą╝ ą▓čĆąĄą╝ąĄąĮąĖ. ąÆąĄą┤čī, ą║čĆąŠą╝ąĄ č鹊ą│ąŠ, čćč鹊 140 čéčŗčü. ąĮą░čüąĄą╗ąĄąĮąĮčŗčģ ą┐čāąĮą║č鹊ą▓ ąĖą╝ąĄčÄčé ą┐čĆąŠą▒ą╗ąĄą╝čŗ čüąŠ čüą▓čÅąĘčīčÄ, ąĖąĘ ąĮąĖčģ 50 čéčŗčü. ąĮąĄ ąĖą╝ąĄčÄčé 菹╗ąĄą║čéčĆąŠčüąĮą░ą▒ąČąĄąĮąĖčÅ.

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąŠą┤ąĮąĖą╝ ąĖąĘ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖą╣ čÅą▓ą╗čÅąĄčéčüčÅ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ ą╝ąŠą┤ąĄą╗ąĖ ą×ąóąó (Over-the-Top), ą║ąŠą│ą┤ą░ ą┐ąŠčüčéą░ą▓čēąĖą║ čāčüą╗čāą│ ą┐ąŠą╗čīąĘčāąĄčéčüčÅ čāąČąĄ čüąŠąĘą┤ą░ąĮąĮąŠą╣ ą╝čāą╗čīčéąĖčüąĄčĆą▓ąĖčüąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąŠą╣, čćč鹊 čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüąĮąĖąČą░ąĄčé ą┐ąŠčĆąŠą│ ą▓čģąŠąČą┤ąĄąĮąĖčÅ ą▓ čĆčŗąĮąŠą║.

ąŻčĆąŠą▓ąĄąĮčī ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ą▓ąŠąĘčĆąŠčü, ąĖ ą╝ą░čƹȹĖąĮą░ą╗čīąĮąŠčüčéčī ą▒ąĖąĘąĮąĄčüą░ čüčéą░ą╗ą░ ąĮą░ą╝ąĮąŠą│ąŠ ą╝ąĄąĮčīčłąĄ, ą░ ąŠčłąĖą▒ą║ąĖ ąĘą░ ą┐čĆąĖąĮčÅčéčŗąĄ čĆąĄčłąĄąĮąĖčÅ čćčĆąĄą▓ą░čéčŗ ą▓čŗčüąŠą║ąŠą╣ čäąĖąĮą░ąĮčüąŠą▓ąŠą╣ ąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠčüčéčīčÄ. ąĀčŗąĮąŠą║ čéčĆąĄą▒čāąĄčé ą▒čŗčüčéčĆčŗčģ čĆąĄčłąĄąĮąĖą╣ ą▓čŗčüąŠą║ąŠą╣ čüč鹥ą┐ąĄąĮąĖ ąĮą░ą┤ąĄąČąĮąŠčüčéąĖ ąĖ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéąĖ.

ąŁč鹊 ąĘą░čüčéą░ą▓ą╗čÅąĄčé ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüąŠąĘą┤ą░ą▓ą░čéčī čüą▓ąŠčÄ ą║ą╗ąĖąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēčāčÄ čāčüč鹊ą╣čćąĖą▓ąŠčüčéčī 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ. ą×ą┤ąĮą░ą║ąŠ ąĄčüą╗ąĖ ąĮą░ ąŚą░ą┐ą░ą┤ąĄ ąĖą╝ąĄčÄčēą░čÅčüčÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ ąĖ ąĮą░čüčŗčēąĄąĮąĮąŠčüčéčī ą╗ąĖąĮąĖčÅą╝ąĖ čüą▓čÅąĘąĖ ą┐ąŠ ą▓čüąĄą╣ č鹥čĆčĆąĖč鹊čĆąĖąĖ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ąĘą░ąĮčÅčéčīčüčÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░ą╝ąĖ ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮąŠą│ąŠ ą║ą╗ąĖąĄąĮčéą░, č鹊 ą▓ ąĀąŠčüčüąĖąĖ ą┤ąŠ čŹč鹊ą│ąŠ ą┤ą░ą╗ąĄą║ąŠ. ą×ą┐ąĄčĆą░č鹊čĆčŗ ą▓čŗąĮčāąČą┤ąĄąĮčŗ ąĘą░ąĮąĖą╝ą░čéčīčüčÅ čüąŠąĘą┤ą░ąĮąĖąĄą╝ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠą╣ čüčéčĆčāą║čéčāčĆčŗ ą┐ąŠ ą▓čüąĄą╣ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąż, ą░ čŹč鹊 ąŠč湥ąĮčī ąĘą░čéčĆą░čéąĮą░čÅ čüčéą░čéčīčÅ čĆą░čüčģąŠą┤ąŠą▓.

ą¤čĆą░ą▓ą┤ą░, ąö.ąø. ąĪą▓ąĄčĆą┤ą╗ąŠą▓, ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą╝ąĖąĮąĖčüčéčĆą░ (ąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮčŗą╣ ąĘą░ ą│ąŠčüą┐ąŠą╗ąĖčéąĖą║čā ą▓ ąŠčéčĆą░čüą╗ąĖ), ąĮą░ č鹊ą╣ ąČąĄ ą┐čĆąĄčüčü-ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ 2012 ą│. ąŠąĘą▓čāčćąĖą╗ čüą╗ąĄą┤čāčÄčēčāčÄ ąĖą┤ąĄčÄ: "ąØąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą┐ąĄčĆąĄčüą╝ąŠčéčĆąĄčéčī ą┐ąŠą┤čģąŠą┤ ą║ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÄ ąŠčéčĆą░čüą╗ąĖ čü čāč湥č鹊ą╝ ąĮąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣", čāčćąĖčéčŗą▓ą░čÅ, ą┐ąŠ ąĄą│ąŠ ąČąĄ ąĘą░čÅą▓ą╗ąĄąĮąĖčÄ, "...čćč鹊 čüąĖčüč鹥ą╝ą░ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ čüą▓čÅąĘąĖ ą┤ą░ą▓ąĮąŠ ąĮąĄ ą╝ąĄąĮčÅą╗ą░čüčī, č鹥čģąĮąŠą╗ąŠą│ąĖąĖ čāčłą╗ąĖ ą▓ą┐ąĄčĆąĄą┤, ą░ ą┐čĆąĖąĮčåąĖą┐čŗ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ, ą║ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ąŠčüčéą░ą╗ąĖčüčī čüčéą░čĆčŗą╝ąĖ".

ą×čüąŠą▒ąŠąĄ ą▓ąĮąĖą╝ą░ąĮąĖąĄ - čĆą░ąĘą▓ąĖčéąĖčÄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ čüą▓čÅąĘąĖ. ą¤čĆą░ą▓ą┤ą░, čŹč鹊 ą┐čĆąŠąĘą▓čāčćą░ą╗ąŠ ą▓ ą║ąŠąĮč鹥ą║čüč鹥 čüą╗ąĄą┤čāčÄčēąĄą│ąŠ čĆą░ąĘčŖčÅčüąĮąĄąĮąĖčÅ: "ąĢčüą╗ąĖ ą▒čŗ ą▓ ą┐čĆąŠčåąĄčüčüąĄ ą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ąĮąĖčÅ ą┤ąŠčĆąŠą│ čāčćąĖčéčŗą▓ą░ą╗ąĖčüčī čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅ ą║ čüą▓čÅąĘąĖ, ą▓ąŠą┐čĆąŠčüčŗ ą┐ąŠ ąĘąĄą╝ą╗ąĄąŠčéą▓ąŠą┤ą░ą╝, ą┐ąŠ 菹╗ąĄą║čéčĆąĖč湥čüčéą▓čā, ą╝čŗ ą▒čŗ ąĮąĄ ąĖą╝ąĄą╗ąĖ čüąĄą│ąŠą┤ąĮčÅ ą┐čĆąŠą▒ą╗ąĄą╝čŗ čü ą┐ąŠą║čĆčŗčéąĖąĄą╝ č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ą┤ąŠčĆąŠą│".

ąōąŠą┤ąŠą╝ ą┐ąŠąĘąČąĄ (11 ą╝ą░čÅ 2011 ą│.) ą╝ąĖąĮąĖčüčéčĆ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ąĀąż ąś.ą×. ą®ąĄą│ąŠą╗ąĄą▓ ąĮą░ čĆą░čüčłąĖčĆąĄąĮąĮąŠą╝ ąĘą░čüąĄą┤ą░ąĮąĖąĖ ą║ąŠą╗ą╗ąĄą│ąĖąĖ ąŠčéą╝ąĄčéąĖą╗ ą▒ąŠą╗ąĄąĄ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠ, čćč鹊 ąĮčāąČąĮąŠ ąĀąŠčüčüąĖąĖ:

"ąĪą░ą╝ąŠą╣ ą▒ąŠą╗čīčłąŠą╣ čüčéčĆą░ąĮąĄ ą╝ąĖčĆą░ ąĮčāąČąĮą░ čüąŠą▓čĆąĄą╝ąĄąĮąĮą░čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ - ą╝ą░ą│ąĖčüčéčĆą░ą╗ąĖ, "ą┐ąŠčüą╗ąĄą┤ąĮčÅčÅ ą╝ąĖą╗čÅ", č鹥čĆą╝ąĖąĮą░ą╗čŗ... ąĪąĄčéąĖ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüą▓čÅąĘąĖ ąĮčāąČąĮčŗ ą╗čÄą┤čÅą╝ ąĮąĄ ą╝ąĄąĮčīčłąĄ - čŹč鹊 ąĮąĄ č鹊ą╗čīą║ąŠ ąĮą░ą┤ąĄąČąĮą░čÅ ąĖ ąĮąĄą┤ąŠčĆąŠą│ą░čÅ čüą▓čÅąĘčī čü ą▒ą╗ąĖąĘą║ąĖą╝ąĖ ą╗čÄą┤čīą╝ąĖ, ąĮąŠ ąĖ ąŠč湥ąĮčī ą▒čŗčüčéčĆčŗą╣ ąśąĮč鹥čĆąĮąĄčé, IPTV, ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┤ąŠčüčéčāą┐ą░ ą║ čłąĖčĆąŠčćą░ą╣čłąĄą╝čā čüą┐ąĄą║čéčĆčā čāčüą╗čāą│ - ąŠčé ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ąĖ ą╝čāąĮąĖčåąĖą┐ą░ą╗čīąĮčŗčģ ą┤ąŠ ą┤ąĖčüčéą░ąĮčåąĖąŠąĮąĮąŠą│ąŠ ąŠą▒čāč湥ąĮąĖčÅ ąĖ č鹥ą╗ąĄą╝ąĄą┤ąĖčåąĖąĮčŗ".

ąÆ ą║ąŠąĮč鹥ą║čüč鹥 čŹč鹊ą│ąŠ ąŠčéą╝ąĄčéąĖą╝, čćč鹊 ą║ą░ą▒ąĄą╗čīąĮą░čÅ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéčī čĆą░čüą┐ąŠą╗ą░ą│ą░ąĄčé ąŠą│čĆąŠą╝ąĮčŗą╝ ą┐ąŠč鹥ąĮčåąĖą░ą╗ąŠą╝ ą║ą░ą║ ą┐ąŠ ąŠą▒čŖąĄą╝ą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, čéą░ą║ ąĖ ą┐ąŠ ą▓čŗą┐čāčüą║čā čéčĆąĄą▒čāąĄą╝ąŠą│ąŠ ąĮąŠą╝ąĄąĮą║ą╗ą░čéčāčĆąĮąŠą│ąŠ čĆčÅą┤ą░ ą╗čÄą▒čŗčģ čéąĖą┐ąŠą▓ ąŠą┐čéąĖč湥čüą║ąĖčģ, ą░ ą┐čĆąĖ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ, ąĖ ą║ąŠą╝ą▒ąĖąĮąĖčĆąŠą▓ą░ąĮąĮčŗčģ (菹╗ąĄą║čéčĆąŠąŠą┐čéąĖč湥čüą║ąĖčģ) ą║ą░ą▒ąĄą╗ąĄą╣ ą┤ą╗čÅ ą▓čüąĄčģ čāčüą╗ąŠą▓ąĖą╣ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ ąĮą░ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąŠčüčüąĖąĖ ąĖ ą┤ą╗čÅ čĆąĄčłąĄąĮąĖčÅ ąĘą░ą┤ą░čć ą▓ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖčÅčģ, ą▓ą║ą╗čÄčćą░čÅ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą┤ąŠčüčéčāą┐ąĮąŠčüčéąĖ čāčüą╗čāą│ čüą▓čÅąĘąĖ ą┤ą╗čÅ ą╗čÄą┤ąĄą╣, ą┐čĆąŠąČąĖą▓ą░čÄčēąĖčģ ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ, ą░ čéą░ą║ąČąĄ ą▓ čāą┤ą░ą╗ąĄąĮąĮčŗčģ ąĖ čéčĆčāą┤ąĮąŠą┤ąŠčüčéčāą┐ąĮčŗčģ čĆąĄą│ąĖąŠąĮą░čģ.

ąÉ ą┐ąŠą║ą░ ąŠą┐čéąĖč湥čüą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ č鹥čĆčÅčÄčé ą▓ ąŠą▒čŖąĄą╝ą░čģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░. ą¤čĆąŠą│ąĮąŠąĘ ą╗ąŠąČąĖčéčüčÅ ąĮą░ čüą░ą╝ąĖčģ ąČąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣.

ąś ą▓ ąĘą░ą║ą╗čÄč湥ąĮąĖąĄ - ąŠčéčüčāčéčüčéą▓ąĖąĄ č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝, ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗčģ ą┐ą╗ą░ąĮąŠą▓ čĆą░ąĘą▓ąĖčéąĖčÅ ą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ čüą▓čÅąĘąĖ ą▒čāą┤ąĄčé ą┐ąŠčüč鹊čÅąĮąĮąŠ čÅą▓ą╗čÅčéčīčüčÅ ą┤ąĄčüčéą░ą▒ąĖą╗ąĖąĘąĖčĆčāčÄčēąĖą╝ čäą░ą║č鹊čĆąŠą╝ ą┐čĆąĖ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ - ąĖ ąĮąĄ č鹊ą╗čīą║ąŠ ą▓ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮčŗčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅčģ, ąĮąŠ ąĖ ą▓ ą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ąĮąĖąĖ ąĮąŠą▓čŗčģ ą║ąŠąĮčüčéčĆčāą║čåąĖą╣, čĆą░ąĘčĆą░ą▒ąŠčéą║ąĄ ąĮąŠą▓čŗčģ čéąĖą┐ąŠą▓ ą╝ą░č鹥čĆąĖą░ą╗ąŠą▓, ą░ čéą░ą║ąČąĄ ą▓ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅčģ, čćč鹊 ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ą░ąČąĮąŠ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čĆą░ą▒ąŠčéčŗ čü ąÆąóą×.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #3, 2013

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5320

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣